Банки

Народната банка за годинава проектира економски раст од 2,1 проценти и инфлација од 8 до 9%

Народната банка за оваа година проектира економски раст од 2,1 проценти, а просечна инфлација во интервал од 8 до 9 проценти.

По усвојувањето на најновиот квартален Извештај, гувернерката Анита Ангеловска-Бежоска денеска ги претстави макроекономските проекции на прес-конференција.

„Според последните проекции, макроекономската слика не е значително променета во споредба со претходните оцени. И понатаму се очекува стабилизирање на растот и умерено забрзување на среден рок, како и постепено забавување на инфлацијата, при оцени за исцрпување на надворешните шокови и позатегнати финансиски услови.

Во надворешниот сектор, притисоците врз дефицитот во тековната сметка се помали, поради пониските цени на примарните производи во моментов, но и очекувањата на меѓународните финансиски институции за нивно натамошно намалување за следниот период.

Девизните резерви и на краток и на среден рок се во сигурната зона. Ризиците околу проекциите и понатаму постојат, а главно се поврзани со надворешното окружување”, рече Ангеловска-Бежоска.

Во однос на економскиот раст, при незначителни промени во претпоставките за домашното и надворешното окружување и земајќи ги предвид најновите достапни информации околу најавените инфраструктурни проекти, проектираниот економски раст за 2023 година изнесува 2,1 проценти што е помалку во однос на основното сценарио, но во средината на интервалот од двете сценарија од октомвриската проекција.

За 2024 и 2025 година, како што посочи гувернерката, проекциите за БДП се непроменети, односно се очекува забрзување на растот при што тој би изнесувал 3,6 отсто и 4 проценти, соодветно, во согласност со закрепнувањето на глобалната економска активност, а особено активноста на нашите најзначајни трговски партнери.

Во поглед на структурата на растот во периодот 2023 ‒ 2024 година, од Народна банка очекуваат дека растот и во тековните проекции ќе произлегува од домашната побарувачка, а нето-извозот ќе има мал негативен придонес.

„Во поглед на идната патека на цените во домашната економија, најновите проекции упатуваат на непроменети очекувања за движењето на инфлацијата, односно ги потврдуваат октомвриските согледувања за нејзино забавување и сведување на едноцифрено ниво, во интервалот од 8 до 9 проценти во 2023 година.

Енергетската компонента во значителна мера би придонесла за забавување на инфлацијата во 2023 година, што се должи на претпоставките за намалување на цените на енергентите, а се очекува постепено ублажување на ценовните притисоци и кај храната.

На среден рок се очекува дека стапката на инфлација и натаму ќе забавува и ќе се сведе под 3%, близу до историскиот просек.

Ризиците за проекцијата на инфлацијата на среден рок и натаму се поврзани со неизвесноста во поглед на идните движења на светските цени на енергијата и храната и интензитетот на пренос врз домашната инфлација.

Исто така, растот на платите, а особено соодносот со растот на продуктивноста треба внимателно да се следат”, образложи Ангеловска-Бежоска.

Таа дополни дека посилната надолна корекција на очекувањата за берзанските цени на енергијата и храната ги изменија проекциите, поточно сега се очекува значително понизок дефицит на тековната сметка во 2023 година, во споредба со октомвриската проекција, односно стеснување на дефицитот на 3,6 проценти од БДП во 2023 година.

„Во следниот период се очекува стабилизација на цените, што заедно со очекувањата за подобра глобална економија и закрепнувањето на најзначајните трговски партнери би придонесле за понатамошно стеснување на дефицитот кај тековните трансакции на 3,2% од БДП во 2024 година и 2,7 отсто од БДП во 2025 година.

Финансиските нето-приливи во периодот 2023 ‒ 2025 година во целост би го финансирале дефицитот на тековната сметка и ќе овозможат дополнителен раст на девизните резерви.

Најголемиот дел од финансирањето би се остварил преку странските директни инвестиции, како и долгорочното задолжување на државата.

Во целиот период на проекцијата се очекува дека девизните резерви ќе се задржат на ниво соодветно на меѓународните стандарди за одржување на стабилноста на девизниот курс”, информира Ангеловска-Бежоска.

Последните оцени за кредитната активност на банкарскиот сектор, додаде, посочуваат на поумерен раст во однос на октомвриските проекции.

На крајот на 2023 година кредитниот раст би забавил сведувајќи се на 5,7 проценти на годишна основа, при што одреден придонес за ваквите движења имаат и донесените монетарни и макропрудентни мерки.

Со постепеното забрзување на економскиот раст и стабилизирањето на очекувањата, се предвидува забрзување на растот и на кредитната активност во наредниот период, при што кредитниот раст за периодот 2024 ‒ 2025 година би изнесувал 6,6% во просек.

Гледано од аспект на изворите на финансирање, се очекува дека кредитниот раст, како и досега, ќе биде поддржан од растот на депозитите, којшто би изнесувал 6,9% во 2023 година и 7,7 отсто во периодот од 2024 до 2025 година, во просек.

„Народната банка внимателно ги следи макроекономските податоци и ризиците и како и досега, ќе ги презема сите неопходни мерки користејќи ги сите расположливи инструменти за одржување на стабилноста на девизниот курс и за стабилизирање на инфлацијата на среден рок”, заклучи гувернерката Ангеловска-Бежоска.

Цената на суровата нафта благо порасна, се отвора простор за продолжување на закрепнувањето

УЈП: Над 2.400 учесници опфатени со обуки и професионален развој за две години

Дигиталното евро влегува во завршната фаза од преговорите во ЕУ

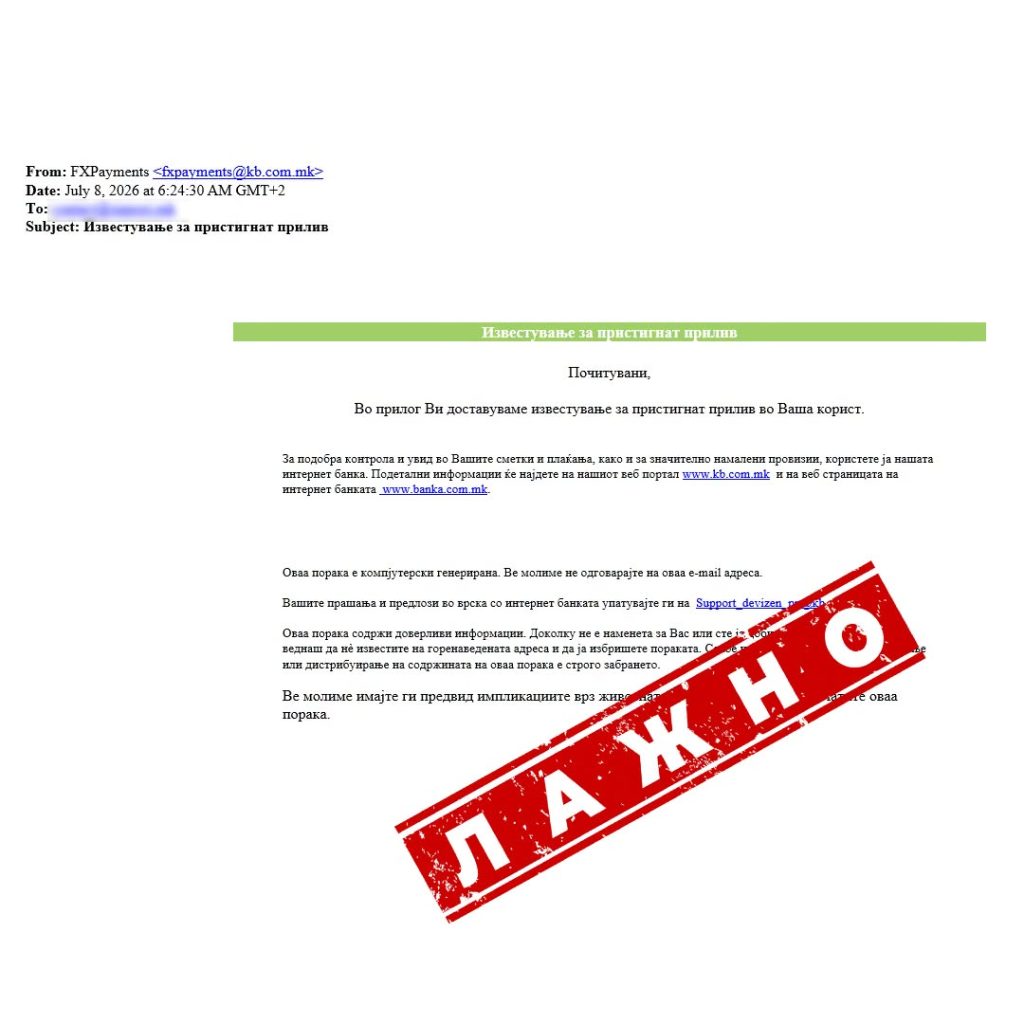

Комерцијална банка предупредува на измамнички мејлови што содржат вирус

Девизните резерви на Народната банка во јуни зголемени за два отсто на годишно ниво

НЛБ Банка со зголемен максимален износ на станбените кредити и нова промоција – Без манипулативни трошоци и трошоци за проценка

Халкбанк АД Скопје информираше дека пензиите за месец мај се веќе исплатени и достапни за корисниците

АЛТА Банка: Денеска започнува исплатата на мајските пензии

УЈП: За користење на „МојДДВ“ задолжителна е регистрација во е-Даночни услуги

Комерцијална банка АД Скопје: Исплатата на пензиите почнува од 1 јуни

Банки

Комерцијална банка предупредува на измамнички мејлови што содржат вирус

Комерцијална банка АД Скопје предупреди дека е забележана измамничка кампања преку која до граѓаните се испраќаат лажни пораки по електронска пошта.

Испраќачите лажно се претставуваат во име на Комерцијална банка, информираат за наводно извршено плаќање и испраќаат прикачен фајл што содржи вирус.

Од банката предупредуваат дека со отворање на фајлот, примателот се изложува на сериозен ризик, бидејќи може да се овозможи пристап до лозинки и други доверливи информации зачувани на уредот.

Граѓаните се повикуваат да не го отвораат прикачениот фајл и веднаш да ја избришат пораката.

Од Комерцијална банка посочуваат дека лажните пораки најчесто бараат итна реакција и се однесуваат на важни теми, како приливи или одливи на средства, опасност од губење пристап до сметка или слични предупредувања.

Ваквите пораки често содржат граматички и правописни грешки, поради што корисниците треба внимателно да ја прочитаат содржината и задолжително да ги проверат називот и доменот на електронската адреса на испраќачот.

Целта на ваквите измами е прибирање чувствителни податоци или инсталирање злонамерен софтвер на уредите, предупредуваат од банката.

Банки

Девизните резерви на Народната банка во јуни зголемени за два отсто на годишно ниво

Девизните резерви на Народната банка на Република Северна Македонија на крајот на јуни изнесувале 4,15 милијарди евра, што претставува раст од околу два отсто во споредба со истиот месец минатата година, кога изнесувале 4,07 милијарди евра.

Сепак, на месечно ниво е забележано намалување. Во однос на мај, девизните резерви во јуни се намалиле за 4,4 отсто, покажуваат податоците на Народната банка.

Вкупните меѓународни резерви на крајот на јуни изнесувале 4,94 милијарди евра, наспроти 5,21 милијарда евра во мај и 4,70 милијарди евра во јуни минатата година.

Од вкупните девизни резерви, 511,5 милиони евра биле во валути и депозити, додека 3,64 милијарди евра биле вложени во хартии од вредност.

Вредноста на монетарното злато во јуни изнесувала 780,5 милиони евра, што е повеќе во споредба со 620,55 милиони евра во истиот период минатата година, но помалку од 863,44 милиони евра регистрирани во мај.

Банки

Шпаркасе Банка ги промовира услугите достапни преку S-Banka мобилната апликација

Шпаркасе Банка АД Скопје ги потсетува клиентите на можностите што им се достапни преку мобилната апликација S-Banka, со која корисниците можат да управуваат со своите финансии во секое време и од кое било место.

Според објавата на банката, преку апликацијата клиентите можат да плаќаат сметки без трошоци, да аплицираат за онлајн потрошувачки кредит, да отворат онлајн депозит, како и да го проверат PIN-кодот на својата картичка.

Дополнително, S-Banka овозможува блокирање картичка кога е потребно, онлајн аплицирање за кредитна картичка и поднесување барање за дозволено пречекорување на сметка.

Од Шпаркасе Банка посочуваат дека мобилната апликација е наменета за поедноставно и побрзо банкарско искуство, без потреба од чекање во редови и посета на филијала.

Повеќе информации за услугите достапни преку S-Banka се објавени на официјалните канали на банката.

Цената на суровата нафта благо порасна, се отвора простор за продолжување на закрепнувањето

УЈП: Над 2.400 учесници опфатени со обуки и професионален развој за две години

Дигиталното евро влегува во завршната фаза од преговорите во ЕУ

Комерцијална банка предупредува на измамнички мејлови што содржат вирус

Девизните резерви на Народната банка во јуни зголемени за два отсто на годишно ниво

НЛБ Банка со зголемен максимален износ на станбените кредити и нова промоција – Без манипулативни трошоци и трошоци за проценка

Халкбанк АД Скопје информираше дека пензиите за месец мај се веќе исплатени и достапни за корисниците

АЛТА Банка: Денеска започнува исплатата на мајските пензии

УЈП: За користење на „МојДДВ“ задолжителна е регистрација во е-Даночни услуги

Комерцијална банка АД Скопје: Исплатата на пензиите почнува од 1 јуни

-

Останатопред 2 месеци

Почна исплатата на средствата од МојДДВ за првиот квартал од 2026 година

-

Бизниспред 2 месеци

Бизниспред 2 месециОд полноќ нови цени на горивата

-

Бизниспред 2 месеци

Дизелот од полноќ поевтинува за 4 денари

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк со кредитна линија за поддршка и развој на одржлива земјоделска активност во соработка со Европскиот фонд за Југоисточна Европа (ЕФСЕ)

-

Банкипред 2 месеци

Банкипред 2 месециНЛБ Банка со зголемен максимален износ на станбените кредити и нова промоција – Без манипулативни трошоци и трошоци за проценка

-

Банкипред 1 месец

Банкипред 1 месецХалкбанк АД Скопје информираше дека пензиите за месец мај се веќе исплатени и достапни за корисниците

-

Банкипред 1 месец

Банкипред 1 месецАЛТА Банка: Денеска започнува исплатата на мајските пензии

-

Советипред 1 месец

УЈП: За користење на „МојДДВ“ задолжителна е регистрација во е-Даночни услуги