Осигурување

Граѓани наплатија над 7 милиони евра од осигурување живот за пет месеци

Речиси шест милиони евра за пет месеци наплатиле граѓани од нивните полиси за осигурување живот со кои имале можност и за штедење на уплатените средства. За смртни случаи покриени со ризико осигурување компаниите исплатиле 613.000 евра, а за осигурување со инвестициска компонента во овој период се исплатени 640.000 евра.

Граѓаните наплатиле 443 милиони денари (над 7,2 мил.евра) од осигурување живот во првите пет месеци годинава, покажуваат официјалните податоци кои шесте компании за осигурување живот ги доставуваат до Агенцијата за супервизија на осигурување (АСО). Во овој период над 2.500 граѓани добиле надомест за штетите кои биле покриени со полиси за осигурување живот издадени од пет компании за осигурување живот.

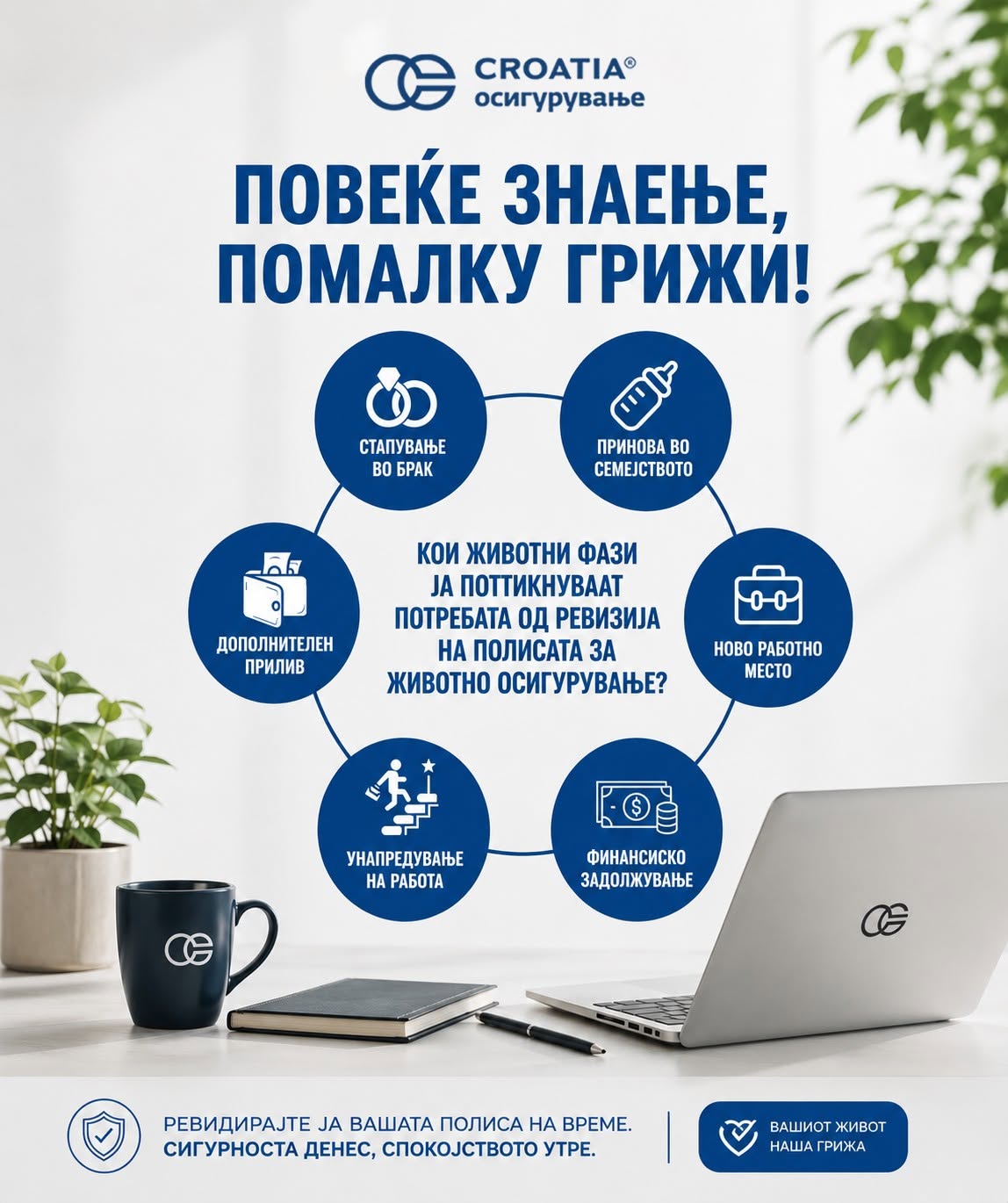

Најмногу средства во овој период се исплатени по полиси за осигурување живот со штедна компонента. Ова е најстариот производ на животно осигурување кој на нашиот осигурителен пазар се продава 20 години. Негова главна карактеристика е тоа што покрај осигурувањето живот нуди и штедење на вложените средства. Овој продукт овозможува осигуреникот по истек на договорот за осигурување да ги добие вложените средства зголемени со камата за дадениот период. Во првите пет месеци годинава од ова осигурување граѓаните од компаниите за осигурување наплатиле 366 милиони денари (5,95 мил.евра). Во најголема мерка, во првите пет месеци, парите се исплатени на осигуреници на кои им завршил договорот за осигурување и ги добиле нивните вложени средства зголемени за каматата.

На второ место според висината на исплатените средства во првите пет месеци, е осигурувањето со инвестициски компонента кое е популарно познато под називот „јунит линкд“ осигурување. Овој осигурителен продукт на граѓаните заедно со осигурување живот им овозможува и вложување на поголем дел од уплатените средства во удели на инвестициски фондови. Заради тоа што цените на уделите на инвестициските фондови зависат од светските берзи тие се подложни на промени. Токму таа карактеристика создава можност за пристојни па дури и солидни приноси од вложувањата, но носи и ризик кога паѓаат цените на берзите. Важно е да се знае дека со вложувањето во овој осигурителен продукт ризикот од вложувањето го носи осигуреникот. Со цел подобра информираност и поголема заштита на осигурениците АСО донесе правилник со кој дефинираше квантум на информации што мора да ги добијат осигурениците од продавачите на осигурување пред да одлучат да купат „јунит линкд“. Во првите пет месеци кај ова осигурување компаниите на осигуреници им исплатиле 39,35 милиони денари (640.000 евра).

Најмало учество во исплатените средства во овој период има осигурувањето без штедна компонента кои е популарно познато како ризико осигурување. Кај овој продукт осигуреникот го осигурува својот живот и доколку настане смрт во осигурениот период компанијата исплаќа осигурена сума на членови на негово семејство или на носители на правото на обештенување кои ги навел осигуреникот во својата полиса. Поради смрт на осигуреници во овој период компаните за осигурување живот исплатиле 37,7 милиони денари (613.000 евра) на нивни семејства или лица кои биле носители на правото на осигурување.

Повеќе податоци за состојбата на пазарот за осигурување живот се достапни на следниот линк https://aso.mk/category/publikaczii/izveshtai-za-rabotata-na-osiguritelnata-industri-a/drushtva-za-osiguruva-e/

За потребата од и значењето на осигурувањето живот повеќе може да научите на нашиот едукативен портал https://edukacija.aso.mk/

АЛТА банка Белград го зголеми уделот во АЛТА банка Битола на 95,17 отсто

Почнува исплатата на К-15: Минимум 19.116 денари во приватниот сектор, 13.670 денари во јавниот

Kave Home официјално влегува на македонскиот пазар преку Flex Group

Visa претстави нови AI и stablecoin решенија за иднината на дигиталната трговија

АЛТА Банка објави оглас за вработување во секторот за организација и ИТ

Почна исплатата на средствата од МојДДВ за првиот квартал од 2026 година

Халкбанк со кредитна линија за поддршка и развој на одржлива земјоделска активност во соработка со Европскиот фонд за Југоисточна Европа (ЕФСЕ)

НЛБ Банка со зголемен максимален износ на станбените кредити и нова промоција – Без манипулативни трошоци и трошоци за проценка

АЛТА Банка: Денеска започнува исплатата на мајските пензии

Халкбанк АД Скопје информираше дека пензиите за месец мај се веќе исплатени и достапни за корисниците

Осигурување

Halk Insurance со порака до возачите: Возете со доверба и заштитено

Halk Insurance АД Скопје преку објава на социјалните мрежи ја истакна важноста на сигурноста при секое патување и потсети на придобивките од каско осигурувањето.

Од компанијата порачуваат дека секое патување е поубаво кога возачите можат да се фокусираат на патот, друштвото и моментите што ги создаваат, а чувството на сигурност зад воланот го прави секој километар полесен и секоја дестинација поблиска.

„Возете со доверба. Возете заштитено“, стои во пораката на Halk Insurance.

Објавата е дел од комуникацијата на компанијата за промоција на каско осигурувањето, со акцент на безбедното возење, мирната глава и сигурноста на патот.

Осигурување

Македонија Осигурување и Винер меѓу најголемите корисници на брокерскиот канал во првиот квартал

Брокерските и застапничките друштва во првиот квартал од годинава пласирале милионски износи премија кон осигурителните компании, а најголем дел од средствата завршиле кај водечките компании во сегментот на неживотно осигурување.

Според податоците на Агенцијата за супервизија на осигурување, преку посредниците најмногу премија е реализирана кон Македонија Осигурување, која во повеќе случаи е доминантен примател на договореното осигурување.

Значителен удел имаат и Триглав Осигурување, Сава Осигурување, Винер Виена Иншуренс Груп, Еуролинк Осигурување и Халк Осигурување.

Меѓу најактивните посредници се издвојуваат Актива Осигурување и Тренд МР, кои во првиот квартал реализирале значителен број договори во повеќе класи на осигурување.

Податоците покажуваат дека најголем интерес кај клиентите и натаму има за автомобилската одговорност, осигурувањето од незгода и имотното осигурување. Само кај Актива Осигурување биле склучени 4.887 договори за автомобилска одговорност, додека Тренд МР реализирал повеќе од 4.000 договори во оваа категорија.

Во сегментот на имотно осигурување од пожар и други опасности, како и туристичка помош, исто така се бележи значителна активност, што упатува на постепено проширување на интересот на граѓаните и компаниите кон различни видови осигурителна заштита надвор од задолжителното автомобилско осигурување.

Овие показатели потврдуваат дека неживотното осигурување останува најголемиот сегмент на домашниот осигурителен пазар, а водечките компании продолжуваат да се натпреваруваат за поголем удел преку брокерите и застапничките мрежи.

Осигурување

Триглав живот и Кроација живот предводат на пазарот: Над 93 милиони денари премија во мај

Осигурителните компании кои работат во сегментот на животното осигурување во мај годинава оствариле вкупна бруто полисирана премија од 93,5 милиони денари, покажуваат податоците на Агенцијата за супервизија на осигурување.

Најголем дел од премијата е остварен од Триглав Живот со над 31,5 милиони денари, со што компанијата е лидер на пазарот во анализираниот месец. Веднаш зад неа е Кроација Осигурување Живот со повеќе од 35 милиони денари премија.

Значителен придонес има и Сигал Лајф со околу 18,8 милиони денари, додека Граве реализирал 3,7 милиони денари. Винер Лајф евидентирал речиси два милиони денари премија, а Прва Живот над 2,1 милиони денари.

Податоците покажуваат дека најголем дел од средствата и натаму доаѓаат од основното животно осигурување, кое учествува со повеќе од 28,5 милиони денари. Во рамките на оваа категорија доминира мешаното осигурување со речиси 24,7 милиони денари, што укажува дека граѓаните најчесто избираат производи кои комбинираат осигурителна заштита и штедна компонента.

Кај полисите со учество во добивката се реализирани дополнителни 29,1 милиони денари, што дополнително ја потврдува побарувачката за долгорочни штедни и инвестициски осигурителни производи.

И покрај предизвиците на пазарот, осигурителните компании очекуваат стабилна побарувачка во текот на годината, особено за производите кои нудат комбинација од осигурителна заштита и штедна компонента.

АЛТА банка Белград го зголеми уделот во АЛТА банка Битола на 95,17 отсто

Почнува исплатата на К-15: Минимум 19.116 денари во приватниот сектор, 13.670 денари во јавниот

Kave Home официјално влегува на македонскиот пазар преку Flex Group

Visa претстави нови AI и stablecoin решенија за иднината на дигиталната трговија

АЛТА Банка објави оглас за вработување во секторот за организација и ИТ

Почна исплатата на средствата од МојДДВ за првиот квартал од 2026 година

Халкбанк со кредитна линија за поддршка и развој на одржлива земјоделска активност во соработка со Европскиот фонд за Југоисточна Европа (ЕФСЕ)

НЛБ Банка со зголемен максимален износ на станбените кредити и нова промоција – Без манипулативни трошоци и трошоци за проценка

АЛТА Банка: Денеска започнува исплатата на мајските пензии

Халкбанк АД Скопје информираше дека пензиите за месец мај се веќе исплатени и достапни за корисниците

-

Бизниспред 2 месеци

Бизниспред 2 месециОд полноќ нови цени на горивата

-

Останатопред 2 месеци

Почна исплатата на средствата од МојДДВ за првиот квартал од 2026 година

-

Советипред 2 месеци

УЈП објави видео упатство за е-даночни услуги и потврда на ДЛД-ГДП пријавата

-

Продуктипред 2 месеци

Продуктипред 2 месециКБ Прво пензиско друштво: Редовното инвестирање е пат до посигурна финансиска иднина

-

Бизниспред 2 месеци

Дизелот од полноќ поевтинува за 4 денари

-

Бизниспред 2 месеци

Бизниспред 2 месеци„МЕПСО“ ја обжали одлуката во спорот со „Енергоинвест“, уверени се во победа на арбитражa

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк со кредитна линија за поддршка и развој на одржлива земјоделска активност во соработка со Европскиот фонд за Југоисточна Европа (ЕФСЕ)

-

Останатопред 2 месеци

УЈП испрати над 860.000 даночни пријави, граѓаните имаат рок до 31 мај за потврда