Банки

Преку супервизорски циркулар ќе се јакне заштитата на потрошувачите на банкарските услуги

На одржаната редовна седница на Советот на Народната банка беше донесен Циркулар за финансиските институции за следење и примена на препораките и добрите практики за заштита на правата и интересите на потрошувачите при користењето финансиски услуги од банкарскиот сектор на Република Северна Македонија.

Имено, Народната банка преку донесениот циркулар воспоставува добри практики во поглед на заштитата на потрошувачите корисници, залагајќи се за правични и транспарентни односи, врз основа на јасни и лесно разбирливи информации за производите и услугите што ги даваат. При изготвувањето на овој циркулар се користени меѓународни стандарди, европски директиви и практики во овој домен, имајќи ги предвид карактеристиките на банкарскиот систем и банкарската регулатива кај нас.

Циркуларот предвидува одредби за понатамошно подигнување на корпоративната култура и вредности кај банките коишто се фокусираат на правичен и еднаков третман кон клиентите. Исто така, предвидени се одредби и за воспоставување практики за обезбедување соодветни совети и препораки за потрошувачите, засновани на финансиските цели, потребите и знаењето на секој потрошувач, земајќи ја предвид сложеноста на финансиската услуга или производ и ризиците поврзани со нив. Значаен аспект на заштитата на потрошувачите е и достапноста до јасни, релевантни и навремени информации за финансиските услуги и производи, па со Циркуларот се дефинираат и практиките во овој домен. Значајни одредби во Циркуларот се посветени и на поставувањето добри практики поврзани со ракувањето со поплаките од клиентите, при што се очекува дека финансиските институции ќе го унапредат системот за ефективно ракување, како и дека навремено и праведно ќе постапуваат во врска со поплаките на потрошувачите.

Практиките опфатени во Циркуларот имаат за цел да поттикнат воспоставување високи стандарди на одговорно и професионално однесување во финансиските институции кон клиентите и градење култура каде што интересите на потрошувачите се составен дел од деловните стратегии и работењето на финансиските институции.

На истата седница, Советот ја потврди висината на стапката на противцикличниот заштитен слој на капиталот за изложеностите на банките кон клиенти од земјата во висина од 0,75%, којашто ќе се применува и во вториот квартал од 2024 година. Одлуката се темели на редовната квартална оцена на системските ризици за четвртиот квартал на 2022 година, којашто потврди дека банкарскиот сектор е здрав и стабилен и отпорен на шокови. Истовремено, се задржани и оцените за постепено зголемување на цикличните системски ризици, во услови на продолжена неизвесност, вклучително и на пазарот на недвижности. Во вакви услови, кога ризиците сѐ уште не се одразиле врз билансите на домашните банки, со противцикличниот заштитен слој на капиталот се придонесува за јакнење на капиталната сила на домашните банки, со што се јакне и стабилноста и отпорноста на банкарскиот систем, а со тоа и на севкупната финансиска стабилност.

На седницата на Советот беше усвоен и Извештајот за управувањето со оперативните ризици на Народната банка на Република Северна Македонија за 2022 година. Основната цел на овој извештај е да се презентираат резултатите од длабинската процена на оперативните ризици за 2022 година. Управувањето со ризиците е неопходен елемент на доброто корпоративно управување коешто придонесува за ефикасно и ефективно остварување на поставените стратегиски цели, мандат и визија.

Народна банка домаќин на мисија на Европската комисија за јакнење на институционалната независност

Стопанска банка и годинава поддржувач на „Галичка свадба“

Иднината на дигиталните плаќања доби нови автори – Иуте ги прогласи победниците на IutePay студентскиот иновациски предизвик

Халк Осигурување инвестира во развојот на лидерските и комуникациските вештини на вработените

Цената на суровата нафта благо порасна, се отвора простор за продолжување на закрепнувањето

НЛБ Банка со зголемен максимален износ на станбените кредити и нова промоција – Без манипулативни трошоци и трошоци за проценка

Халкбанк АД Скопје информираше дека пензиите за месец мај се веќе исплатени и достапни за корисниците

АЛТА Банка: Денеска започнува исплатата на мајските пензии

УЈП: За користење на „МојДДВ“ задолжителна е регистрација во е-Даночни услуги

Комерцијална банка АД Скопје: Исплатата на пензиите почнува од 1 јуни

Банки

Народна банка домаќин на мисија на Европската комисија за јакнење на институционалната независност

Народна банка беше домаќин на TAIEX peer review мисија на Европската комисија, посветена на јакнењето на институционалната независност и размената на европски искуства и добри практики.

Од Народната банка истакнуваат дека независноста на централната банка претставува основа за одржување на стабилноста и довербата во финансискиот систем.

Преку посветеност на транспарентноста и отчетноста, Народната банка продолжува да го унапредува својот мандат во интерес на стабилноста на економијата.

Банки

Стопанска банка и годинава поддржувач на „Галичка свадба“

Стопанска банка АД – Скопје и годинава е пријател и поддржувач на традиционалната манифестација „Галичка свадба“, еден од најзначајните културни настани во Македонија.

Манифестацијата ќе се одржи од 10 до 12 јули во Галичник, каде повторно ќе оживеат традиционалните свадбени обичаи, народните носии и звуците на зурлите и тапаните.

Од банката посочуваат дека „Галичка свадба“ претставува симбол на љубовта, заедништвото и богатото македонско културно наследство, чии вредности се пренесуваат од генерација на генерација.

Со поддршката на настанот, Стопанска банка ја продолжува својата заложба за зачувување и промоција на традицијата и културните вредности.

Банки

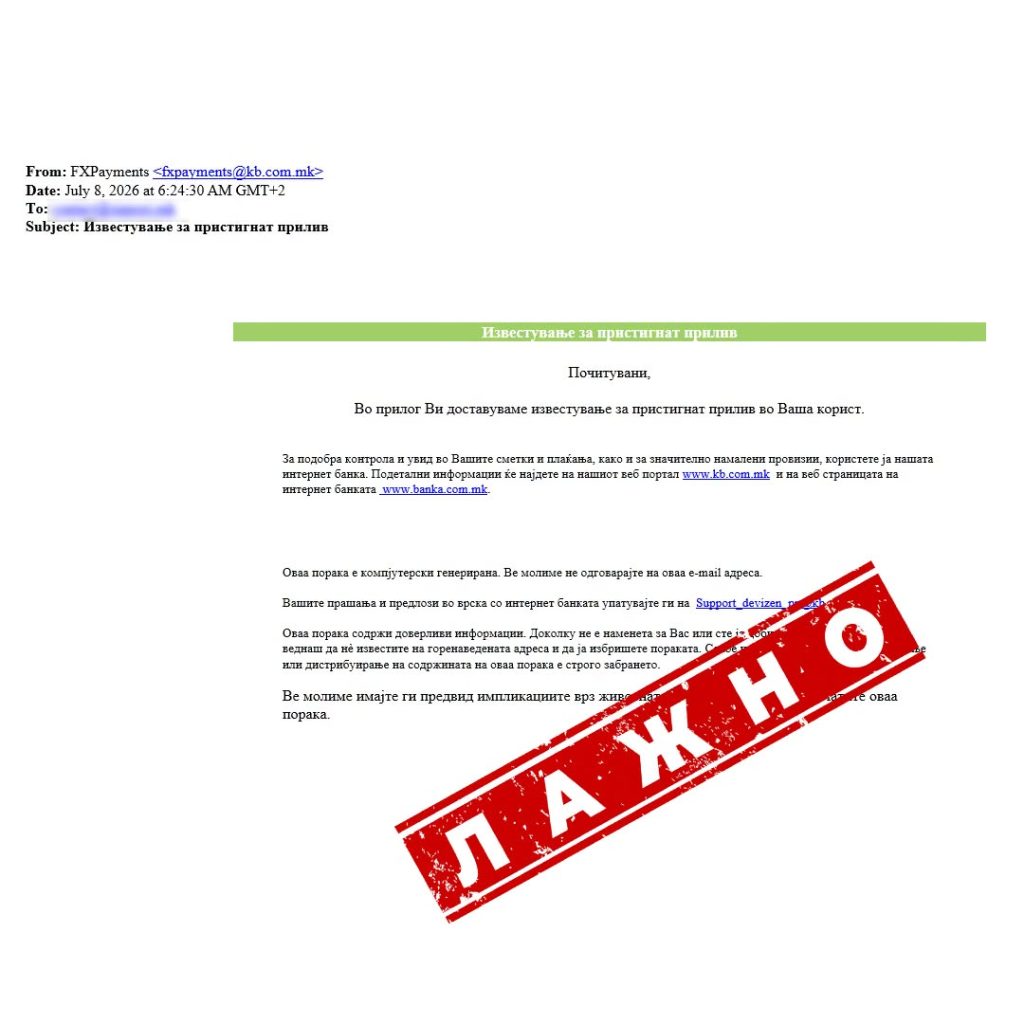

Комерцијална банка предупредува на измамнички мејлови што содржат вирус

Комерцијална банка АД Скопје предупреди дека е забележана измамничка кампања преку која до граѓаните се испраќаат лажни пораки по електронска пошта.

Испраќачите лажно се претставуваат во име на Комерцијална банка, информираат за наводно извршено плаќање и испраќаат прикачен фајл што содржи вирус.

Од банката предупредуваат дека со отворање на фајлот, примателот се изложува на сериозен ризик, бидејќи може да се овозможи пристап до лозинки и други доверливи информации зачувани на уредот.

Граѓаните се повикуваат да не го отвораат прикачениот фајл и веднаш да ја избришат пораката.

Од Комерцијална банка посочуваат дека лажните пораки најчесто бараат итна реакција и се однесуваат на важни теми, како приливи или одливи на средства, опасност од губење пристап до сметка или слични предупредувања.

Ваквите пораки често содржат граматички и правописни грешки, поради што корисниците треба внимателно да ја прочитаат содржината и задолжително да ги проверат називот и доменот на електронската адреса на испраќачот.

Целта на ваквите измами е прибирање чувствителни податоци или инсталирање злонамерен софтвер на уредите, предупредуваат од банката.

Народна банка домаќин на мисија на Европската комисија за јакнење на институционалната независност

Стопанска банка и годинава поддржувач на „Галичка свадба“

Иднината на дигиталните плаќања доби нови автори – Иуте ги прогласи победниците на IutePay студентскиот иновациски предизвик

Халк Осигурување инвестира во развојот на лидерските и комуникациските вештини на вработените

Цената на суровата нафта благо порасна, се отвора простор за продолжување на закрепнувањето

НЛБ Банка со зголемен максимален износ на станбените кредити и нова промоција – Без манипулативни трошоци и трошоци за проценка

Халкбанк АД Скопје информираше дека пензиите за месец мај се веќе исплатени и достапни за корисниците

АЛТА Банка: Денеска започнува исплатата на мајските пензии

УЈП: За користење на „МојДДВ“ задолжителна е регистрација во е-Даночни услуги

Комерцијална банка АД Скопје: Исплатата на пензиите почнува од 1 јуни

-

Останатопред 2 месеци

Почна исплатата на средствата од МојДДВ за првиот квартал од 2026 година

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк со кредитна линија за поддршка и развој на одржлива земјоделска активност во соработка со Европскиот фонд за Југоисточна Европа (ЕФСЕ)

-

Банкипред 2 месеци

Банкипред 2 месециНЛБ Банка со зголемен максимален износ на станбените кредити и нова промоција – Без манипулативни трошоци и трошоци за проценка

-

Банкипред 1 месец

Банкипред 1 месецХалкбанк АД Скопје информираше дека пензиите за месец мај се веќе исплатени и достапни за корисниците

-

Банкипред 1 месец

Банкипред 1 месецАЛТА Банка: Денеска започнува исплатата на мајските пензии

-

Советипред 2 месеци

УЈП: За користење на „МојДДВ“ задолжителна е регистрација во е-Даночни услуги

-

Банкипред 1 месец

Банкипред 1 месецКомерцијална банка АД Скопје: Исплатата на пензиите почнува од 1 јуни

-

Колумнипред 2 месеци

Најважни менаџерски вештини во дигиталното деловно опкружување