Анализи

Дали заврши времето на евтини потрошувачки кредити? Каматите се движат кон нивото од 2015 година!

Полека, но сигурно се губи атрактивноста на потрошувачките кредити на банките како „куповна моќ“ на граѓаните за задоволување на некакви желби и потреби од секојдневието. Дефинитивно веќе не е време на примамливи каматни стапки, кои ги правеа потрошувачките кредити „евтино“ решение за обезбедување финансиски средства за некое патување, опремување на домот, школување… Дали времето на „евтините“ потрошувачки кредити дефинитивно заврши или пак ова е само привремен тренд наметнат од инфлаторните притисоци на пазарите?

Тешко е да се прогнозира бидејќи проекциите и изјавите од највисоките монетарни кругови постојано се менуваат. Иако се очекуваше есенва да запре растот на инфлацијата и на референтните каматни стапки, се чини повторно се појавија песимистички сценарија.

Каматните стапки на денарските кредити во Македонија се во постојан раст од декември 2021 година, а на потрошувачките кредити од декември минатата година, иако може да се забележи дека нагорниот тренд практично започнал уште во декември 2020 година. Со мали осцилации, каматите на денарските потрошувачки кредити без валутна клаузула, на пример, од крајот на 2020 година се во зона на раст.

Банкарство.мк ги анализираше каматните стапки на потрошувачките кредити од 2015 година досега, а анализата покажа неколку интересни факти.

Нашата анализа на движењето на каматните стапки на денарските потрошувачки кредити за физички лица без валутна клаузула, врз основа на податоците од Народната банка достапни до 2015 година, покажа дека актуелните каматни стапки се движат кон нивото од 2015 година, кое за овој период од осум години било највисоко. Во септември 2015 година, оваа каматна стапка имаше свој максимум и изнесуваше 6,87%. Оттогаш почнува да паѓа и најниско ниво достигнува во декември 2020 година (5,16%), потоа уште едно во декември 2021 година (5,05%) и повторно во декември 2022 година (5,05%). За шест месеци оваа година бележи најголем раст во споредба со останатите години. Во 2021 година за шест месеци пораснала од 5,16% на 5,22%. Во 2022 година за шест месеци пораснала од 5,05% на 5,22%. А, во 2023 година за шест месеци порасна од 5,05% на 6,01%.

Моментално ниво од 6,01% е веќе во зоната на каматни стапки во периодот 2015-2018 година, кога не се спуштаа под 6%.

Според податоците од Народната банка, во јуни годинава, просечната каматна стапка на вкупните кредити забележа месечен раст од 0,03 п.п. и изнесува 5,12%. На годишна основа, оваа каматна стапка е зголемена за 0,85 п.п. Просечната каматна стапка на новоодобрените кредити во јуни е намалена за 0,06 п.п. на месечна основа и изнесува 5,26%, додека на годишна основа бележи раст за 1,27 п.п. „Во јуни, каматната стапка на вкупните кредити на домаќинствата оствари минимален месечен раст од 0,01 п.п. и изнесува 5,35%. Промената во целост се должи на растот на каматните стапки на денарските кредити без валутна клаузула (за 0,03 п.п.), во услови кога каматните стапки на кредитите во странска валута се непроменети, а каматните стапки на денарските кредити со валутна клаузула бележат минимален пад за 0,01 п.п.. Анализирано на годишно ниво, оваа каматна стапка оствари раст за 0,31 п.п.. Просечната каматна стапка на новоодобрените кредити на домаќинствата овој месец изнесува 5,27% и е повисока за 0,02 п.п. на месечно ниво. Промената произлегува од повисоките каматни стапки на кредитите во странска валута и денарските кредити без валутна клаузула (за 0,36 п.п. и 0,11 п.п., соодветно), додека каматните стапки на денарските кредити со валутна клаузула се намалени (за 0,07 п.п.). Споредено на годишно ниво, оваа каматна е зголемена за 0,76 п.п.“, утврди Народната банка.

- 6,87% е највиското ниво на каматните стапки на денарските потрошувачки кредити за физички лица без валутна клаузула во последните осум години, достигнато во септември 2015 година.

- од 5,05% на 6,01% пораснаа каматните стапки на денарските потрошувачки кредити за физички лица без валутна клаузула за шест месеци оваа година, што е најголем шестмесечен раст од 2015 година досега.

- 1.000 денари најмногу е зголемена месечната рата за потрошувачки кредит од 618.000 денари (10.000 евра) со рок на отплата од 36 месеци споредено со 2000 година.

- 18.800 денари изнесува отприлика месечната рата во првите две години (период на фиксна каматна стапка), а за останатиот период е околу 19.400 денари.

Дали потрошувачките кредити се навистина луксуз за граѓаните?

Направивме уште една дополнителна анализа за да видиме колкав издаток од месечниот буџет се потрошувачките кредити за граѓаните? Споредивме и со 2020 година и бројките покажаа дека месечната рата за потрошувачки кредит од 618.000 денари (10.000 евра) со рок на отплата од 36 месеци пораснала за најмногу за 1.000 денари.

Висината на месечната рата за овој кредит во 2020 година се движела околу 18.500 денари во периодот со фиксна каматна стапка, кој најчесто е за првите две години од отплатата на кредитот. По истекот на овој период, банките пресметувале променлива каматна стапка и месечната рата се движела околу 19.000 денари. Во 2023 година, месечната рата во првите две години (период на фиксна каматна стапка) се движи околу 18.800 денари, а во останатиот период со променлива каматна стапка околу 19.400 денари.

| Банка | Кредит | Каматна стапка во 2020 | Каматна стапка во 2023 | Месечна рата (2020) | Месечна рата (2023) |

| Комерцијална банка | Потрошувачки кредит до 2.000.000 МКД | нема податок | 5,7% фиксна 2 години/6,13% променлива | нема податок | 18.736 МКД /18.779 МКД |

| Стопанска банка Скопје | Потрошувачки кредит до 1.500.000 денари | нема податок | 5,80% фиксна 2 години/10,70% променлива | нема податок | 18.744 МКД /20.145 МКД |

| НЛБ банка | НЛБ потрошувачки кредит | 5,20% фиксна | 8,52% | 18.577 МКД | 19.515 МКД |

| Халк банка | Потрошувачки кредит со животно осигурување | 5,00% фиксна 2 години/7,75% променлива | 6% фиксна 2 години/10,50% променлива | 18.522 МКД /19.295 МКД | 18.800 МКД /20.086 МКД |

| Шпаркасе банка | S Plus потрошувачки кредит | 5,25% фиксна 2 години/7,55% променлива | 5,2% фиксна 2 години/6,5% променлива | 18.591 МКД /19.238 МКД | 18.578 МКД /18.707 МКД |

| УНИ банка | Потрошувачки кредит | 4,75% фиксна 2 години/6,75% променлива | 4,75% фиксна 2 години/6,75% променлива | 18.453 МКД /19.011 МКД | 18.458 МКД /18.660 МКД |

| Стопанска банка Битола | Потрошувачки кредит за вработени во приватни фирми | 5,50% фиксна 1 година/7,24% променлива | 7,30% фиксна 1 година/10,50% променлива | 18.661 МКД /19.150 МКД | 19.166 МКД /20.086 МКД |

| ТТК банка | СМАРТ потрошувачки кредит | 4,85% фиксна 2 години/7,23% променлива | 5,20% фиксна 2 години/6,76% променлива | 18.480 МКД /19.147 МКД | 18.577 МКД /18.731 МКД |

| Силк Роуд Банка | Потрошувачки кредит | 5,20% фиксна 2 години/7,50% променлива | 5,40% фиксна 2 години/7,25% променлива | 18.577 МКД /19.223 МКД | 18.633 МКД /18.768 МКД |

| Централна кооперативна банка | Стандарден потрошувачки кредит | 4,70% фиксна за 2 години/ 5,80% променлива | 5,90% фиксна 1 година/6,90% променлива | 18.439 МКД /18.745 МКД | 18.772 МКД /19.054 МКД |

*Податоците се ориентациони и не служат за точни пресметки, кои може да се добијат само од банка.

Оглас за вработување на Senior Software Specialist во КБ Прво пензиско друштво

Експозитурата „Илинден“ на НЛБ Банка, нов модерен банкарски објект на нова локација

Конституенцата на ММФ и СБ: Народната банка e столб на макроекономската и финансиската стабилност

Халкбанк од денеска е комплетна дигитална банка – пристап до сите услуги и онлајн

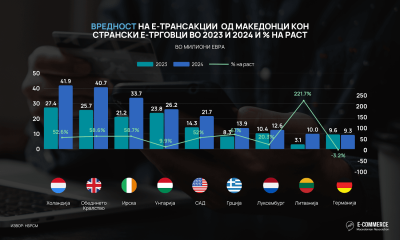

АЕТМ: Пораст од 32% на вредноста и 37% на бројот на направените трансакции од Македонци кон странски е-трговци

Стопанска банка АД – Скопје назначи нов Генерален директор за финансии и член на Управниот одбор

Почни го летото со премиум поволности и поголеми бонуси со Visa Gold и Visa Classic од Комерцијална банка

Финансиска поддршка на дофат: потрошувачки кредит за сè што не може да чека

Халкбанк овозможува кредит целосно онлајн, без шалтер и документација

Интервју | ЕЛЕНА ПЕТРОВА: УЈП мора да биде сервис кој граѓаните и фирмите ќе го доживуваат како партнер, а не како товар

Анализи

АЕТМ: Пораст од 32% на вредноста и 37% на бројот на направените трансакции од Македонци кон странски е-трговци

Вредност на реализирани трансакции

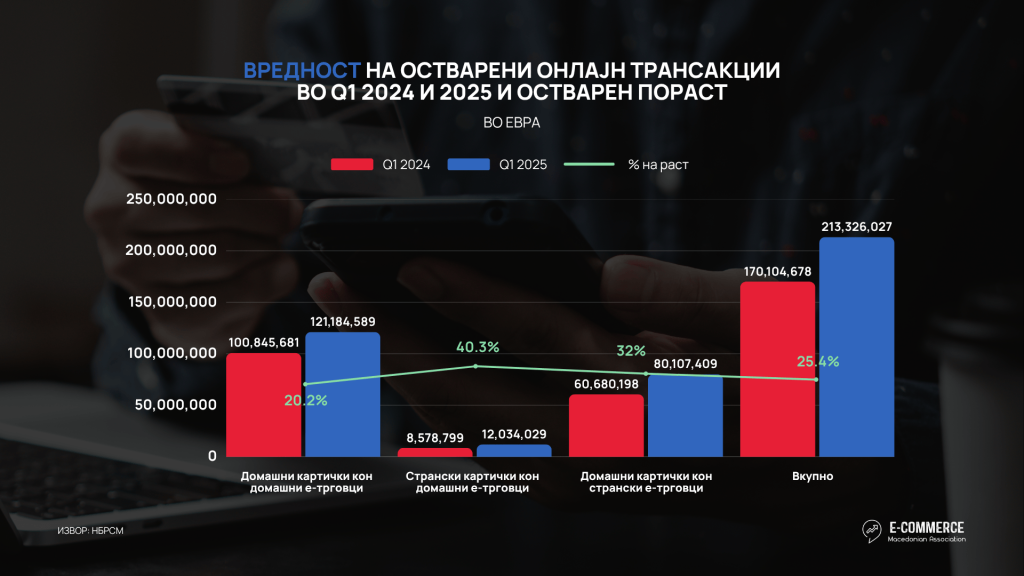

Согласно најновите објавени податоци за трансакции на места на продажба за е-трговија (со исклучок на трансакциите со електронски пари) на Народната банка на Република Северна Македонија во првите три месеци од 2025 година вредноста на вкупните трансакции направени кон интернет продавниците од Македонци дома и во странство, како и од иматели на странски картички изнесува 13,119.6 милиони денари или 213.3 милиони евра и преставува пораст од 25.4% во однос на истиот период минатата година.

При тоа, кон македонските е-трговци биле направени онлајн трансакции во вредност од 8,192.9 милиони денари или 133.2 милиони евра од домашни и странски иматели на платежни картички со пораст од 21.7% во однос на истиот период минатата година. Само од македонски иматели на платежни картичи кон домашните е-трговци направена е вредност од 7,452.3 милиони денари или 121.2 милиони евра односно 20.2% повеќе во однос на истиот период минатата година, додека странците кон македонските е-трговци направиле трансакции во вредност од 740.1 милиони денари или 12.1 милиони евра односно оствариле 40.3% пораст. Од друга страна Македонците во странство направиле онлајн трансакции од 4,926.6 милиони денари или 80.1 милиони евра што преставува пораст од 32% во однос на минатата година.

Број на реализирани онлајн трансакции

Вкупната вредност е остварена со направени 6.1 милиони онлајн трансакции што е за 18.3% повеќе во однос на минатата година. Притоа кон македонските е-трговци бројот на направените е-трансакции изнесува 3,652.3 илјади и е за 8.3% повеќе во ондос на истиот период лани. Најголем пораст на бројот на направените е-трансакции од 37% е забележан од домашни иматели на платежни картички кон странски е-трговци.

“Вредноста на вкупните реализирани онлајн трансакции во првиот квартал бележи раст од 25.4%, додека кон домашните е-трговци растот е 21.7%, а растот со домашни картички кон странски е-трговци изнесува 32%. Ако земеме предвид дека ова се први податоци во кои се вклучени и трансакциите кон Тему, може да констатираме дека и растот кон домашните е-трговци, како со домашни и така со странски картички е на солидно ниво. Што се однесува до бројот на трансакции очекувано, растот кон домашните е-трговци е значително помал од оној кон странските, и изнесува 7% (дома) спрема 37% (кон странство). Имајќи предвид дека тука се отсликува улогата на Тему каде што се прават повеќе но помали трансакции, просечната вредност на трансакција кон странските се намалила од 34 на 33 евра. Тему кој за сега нуди единствено плаќање со картичка, влијае во насока на едукација на потрошувачите да плаќаат со картички, што е важно за зголемување на дигиталните вештини и вештините за дигитални плаќања. Преференцата за плаќање во готовина се уште доминира на македонскиот пазар, а потребно е забрзувње на транзицијата кон безготовински плаќања, што воедно може да влијае и на намалување на сивата економија која е значаен предизвик за е-трговијата и целокупната економија. Инаку Европската комисија води бројни дискусии во врска со влијанието на Тему, милионите мали пратки кои пристигнуваат и нивното влијание врз околината, одржливоста и целокупно економија.” – вели Претседателката на АЕТМ, д-р. Нина Ангеловска Станков.

Просечна вредност на трансакција

Анализата на просечната вредност на онлајн трансакциите во првиот квартал од 2025 година покажува различни движења по категории, кои може да се разберат во контекст на веќе забележаниот раст во вкупната вредност и бројот на трансакции. Кај трансакциите од домашни картички кон домашни е-трговци, просечната вредност пораснала од 32 на 36 евра односно 12.4%. Овој тренд е во согласност со зголемената вредност на трансакциите (+20.2%) и релативно мал пораст на бројот на трансакции (+7%), што укажува дека македонските потрошувачи трошат повеќе по трансакција кај домашните продавници, веројатно заради зголемена понуда, доверба и навики. Кај странски картички кон домашни е-трговци, просечната вредност се зголемила од 37 на 41 евра (+10.3%), што повторно е во согласност со порастот и на вредноста на трансакциите и бројот на трансакции. Спротивно на тоа, кај трансакциите од домашни картички кон странски е-трговци, просечната вредност бележи намалување од 34 на 33 евра (-3.7%), иако вкупната вредност пораснала за 32%, а бројот на трансакции дури за 37%. Овој пад на просечната вредност по трансакција се објаснува со масовниот пораст на купувања со пониска вредност, во главно поттикнати од Temu, која нуди ниски цени и бесплатна достава. Тоа доведува до зголемен број на помали трансакции, што ја намалува просечната вредност, иако вкупната активност драстично се зголемила. Вкупно, просечната вредност на онлајн трансакциите пораснала од 33 на 35 евра (+6.1%).

Повторливи (recurring) онлајн трансакции

Според усогласувањето на извештаите во податоците од доменот на платежната статистика со Законот за платежни услуги и платни системи се известува и за повторливи онлајн транскации (Recurring payments) кои може да се однесуваат за плаќање на сметки или претплати за најразлини услуги. Тие најчесто се однесуваат на: претплати (на пример за Netflix, Spotify, Microsoft, Apple, ChatGPT и сл.), комунални услуги (струја, интернет, телефон), членарини (фитнес, професионални здруженија), автоматски обновувања на услуги и лиценци.

Во првиот квартал на 2025 година се забележува раст на повторливите трансакции и тоа кај трансакциите од домашни картички кон домашни е-трговци има раст од 29% во вредноста и 18% во бројот на онлајн трансакции, а од друга страна, трансакциите од домашни картички кон странски е-трговци, бележат раст од 29% по вредност, но и значителен скок од 43% по број на трансакции. Сѐ поголем број Македонци користат претплатнички услуги, како што се дигитални содржини (стриминг платформи, софтвер), но и претплати на комунални услуги и се одлучуваат за автоматско плаќање со платежни картички, наместо традиционални уплати.

Нови отворени е-продавници

Во текот на првото тромесечје од 2025 година, регистрирани се 65 новоотворени онлајн продажни места, што претставува значаен показател за зголемена понуда и заинтересираност на бизнисите да влезат во е-просторот. Овој тренд упатува на сѐ поголема свесност кај трговците за потребата од присуство на интернет пазарот, како и на поволни услови за развој на онлајн продажбата.

Анализи

Дали светот е на работ на нова нафтена криза?

Геополитичките тензии меѓу Иран и Израел повторно ја раздвижуваат глобалната економија и предизвикуваат загриженост на светските енергетски пазари. Долготрајната непријателска реторика и конфликтите со посредници во регионот, како Хезболах и Хамас, добиваат нова димензија, при што аналитичарите предупредуваат на потенцијална директна конфронтација меѓу двете држави. Но најголемата закана за глобалната економска стабилност би била евентуалното затворање на клучните поморски теснеци – Хормуз и Баб ал-Мандеб.

Зошто се важни Хормуз и Баб ал-Мандеб?

Теснецот Хормуз лоциран меѓу Персискиот Залив и Оманскиот Залив, е најважниот транспортен коридор за нафта во светот. Според податоците на Меѓународната агенција за енергија (IEA), секој ден низ овој теснец се пренесуваат околу 17–20 милиони барели нафта, што претставува над 20% од глобалната дневна потрошувачка.

На другата страна на Арапскиот Полуостров се наоѓа теснецот Баб ал-Мандеб, кој ги поврзува Црвеното Море со Аденскиот Залив и е клучна врска за нафтениот и трговскиот сообраќај помеѓу Европа, Азија и Источна Африка. Во услови на затворање на овие теснеци, алтернативните поморски рути се значително подолги и поскапи, што веднаш ќе влијае врз цените на транспортот и енергенсите.

Какво би било влијанието врз цената на нафтата?

Затворањето на Хормуз и Баб ал-Мандеб би предизвикало шок на нафтените пазари. Понудата на нафта би се намалила преку ноќ, додека побарувачката останува стабилна или дури зголемена поради неизвесноста. Ова ќе предизвика нагло зголемување на цената на нафтата, со прогнози кои одат над 100 или дури 150 долари по барел, во зависност од должината и сериозноста на блокадата.

Таквиот пораст ќе има директно влијание врз цените на горивата, но и индиректни ефекти врз синџирите на снабдување, транспортот и производствените трошоци во речиси сите индустрии.

Последици за глобалната економија

Инфлациски притисоци: Скапата нафта ќе ги поттикне цените на основните производи, што дополнително ќе ја зголеми инфлацијата, особено во чувствителни економии со слаб монетарен капацитет.

Монетарна политика: Централните банки ќе бидат приморани да задржат повисоки каматни стапки подолго време или дополнително да ги зголемат со цел да ја намалат инфлацијата, а тоа ќе придонесе да се забави кредитната активност и инвестициите и значително ќе се намали економскиот раст.

Развиените и економиите во развој: Развиените економии ќе забават, додека економиите кои зависат од увоз на енергенси и храна ќе се соочат со сериозни структурни предизвици.

Финансиски пазари: Волатилноста ќе се зголеми. Инвеститорите ќе бараат засолниште во “безбедни” средства како злато, американски долар и државни обврзници, додека на удар ќе бидат поризичните инвестиции како акциите, инвестициските фондови, криптовалутите и слично.

Дали светот може да реагира?

Иако големите нафтени резерви во САД, Кина, Русија и земјите на ОПЕК можат краткорочно да го ублажат шокот, затворање на овие теснеци би имало структурни последици ако трае подолго. Воена интервенција за ослободување на теснеците би претставувала уште поголем ризик, со потенцијал за регионален конфликт со глобални импликации.

Според ова може да се заклучи дека ситуацијата помеѓу Иран и Израел повеќе не е само регионален безбедносен предизвик, туку сериозна закана за глобалната економска стабилност. Светот е на работ на нова нафтена криза и прашање е само дали дипломатијата ќе успее да ја спречи следната фаза на ескалација, а со тоа да се спречи и крајно непосакувана Трета светска војна.

Анализи

МАКЕДОНИЈА НАПРЕДУВА – Додека некои европски земји тонат во инфлација, ние растеме!

Според најновата проекција на Меѓународниот монетарен фонд (ММФ), 2026 година ќе донесе различни инфлациски сценарија за европските земји, при што се очекува значајна дисперзија во движењата на цените меѓу економиите. Додека одредени држави успешно ја ставаат инфлацијата под контрола, други продолжуваат да се соочуваат со ценовни шокови и инфлаторни притисоци.

Швајцарија и Франција со најниски инфлациски стапки

Најниска проектирана инфлација за 2026 година ќе има Швајцарија, со стапка од само 0,5%, што ја позиционира како стабилен економски простор со ефективни монетарни механизми. Следат Франција со 1,6% и Ирска со 1,7%, кои исто така покажуваат солидна способност да одржат ценовна стабилност.

Во групата на најразвиените економии, Германија ќе има умерена инфлација од 1,9%, додека Хрватска ќе ја надмине просечната инфлација на ЕУ со 2,6%, што укажува на послабо амортизирање на внатрешните и надворешните притисоци врз цените.

Полска, Унгарија и Турција со повисоки стапки

Од земјите на Европската Унија, Полска и Унгарија ќе забележат највисоки инфлациски стапки, од 3,4% и 3,6% соодветно. Овие нивоа, иако далеку пониски од постпандемиските пикови, сепак покажуваат дека ценовната стабилизација сè уште не е целосно постигната.

Меѓу најзагрижувачките е случајот на Турција, која и покрај напорите на монетарните власти, ќе се соочи со екстремно висока инфлација од 22,8%, највисока на континентот. Ова е резултат на долгогодишна неортодоксна монетарна политика, девалвација на лирата и структурни економски слабости.

Русија и Украина со задржана ценовна нестабилност

Инфлацијата ќе остане релативно висока и во Русија (5,5%) и Украина (7,7%), што е очекувано со оглед на продолжените геополитички тензии, нестабилноста во снабдувачките ланци и ограничениот пристап до меѓународните финансиски пазари.

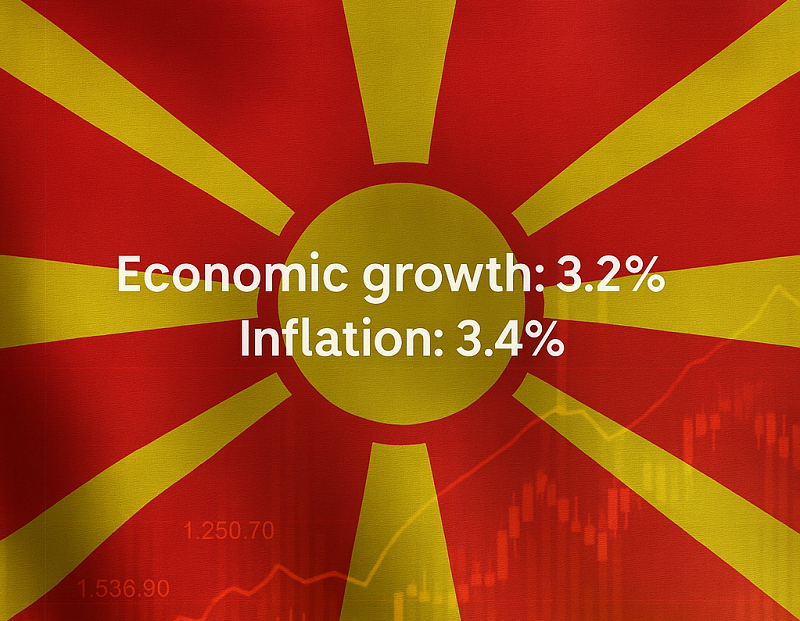

Македонија со позитивен сигнал и стабилизација

Во однос на Македонија, ММФ очекува економски раст од 3,2% и во 2025 и 2026 година, што претставува сигнал за постепено заздравување и стабилизирање на економските текови. Инфлацијата е проектирана на 3,4% во 2025 и се очекува да се намали на 2,2% во 2026, што укажува на успешни чекори кон нормализирање на ценовната динамика.

Со вакви проекции, Македонија се позиционира во групата на земји со контролирана инфлација, што е позитивен сигнал за инвеститорите, кредиторите, како и за општата макроекономска стабилност.

Оглас за вработување на Senior Software Specialist во КБ Прво пензиско друштво

Експозитурата „Илинден“ на НЛБ Банка, нов модерен банкарски објект на нова локација

Конституенцата на ММФ и СБ: Народната банка e столб на макроекономската и финансиската стабилност

Халкбанк од денеска е комплетна дигитална банка – пристап до сите услуги и онлајн

АЕТМ: Пораст од 32% на вредноста и 37% на бројот на направените трансакции од Македонци кон странски е-трговци

Стопанска банка АД – Скопје назначи нов Генерален директор за финансии и член на Управниот одбор

Почни го летото со премиум поволности и поголеми бонуси со Visa Gold и Visa Classic од Комерцијална банка

Финансиска поддршка на дофат: потрошувачки кредит за сè што не може да чека

Халкбанк овозможува кредит целосно онлајн, без шалтер и документација

Интервју | ЕЛЕНА ПЕТРОВА: УЈП мора да биде сервис кој граѓаните и фирмите ќе го доживуваат како партнер, а не како товар

Банкипред 1 недела

Банкипред 1 неделаСтопанска банка АД – Скопје назначи нов Генерален директор за финансии и член на Управниот одбор

Банкипред 2 месеци

Банкипред 2 месециНЛБ Банка Скопје e првата банка во земјата со формална апликација кон СЕПА, единствената област за плаќање во евра

Анализипред 2 месеци

Анализипред 2 месециАНАЛИЗА: Дали Македонците најмногу пари трошат за време на попусти, одмори или празници?

Банкипред 2 месеци

Банкипред 2 месециММФ оценува дека Народната банка успешно се справува со шоковите и ја води политиката претпазливо и професионално

Банкипред 2 месеци

Банкипред 2 месециХалкбанк АД Скопје со нова експозитура во Diamond Mall – банкарските услуги поблиску до клиентите

Банкипред 2 месеци

Банкипред 2 месециЕвропските инвестициски банки со најдобри трговски резултати во последната деценија

Бизниспред 2 месеци

Бизниспред 2 месециMint Bonus прославува една година успех на програмата за лојалност на клиенти

Останатопред 2 месеци

Останатопред 2 месециКолку пари контролира Ватикан? Финансиската моќ на новиот папа Лав XIV (Роберт Превост)