Банки

Граѓаните сè повеќе ги прифаќаат дигиталните плаќања заради нивната удобност и сигурност

Дигиталните платформи и канали за извршување на плаќањата сѐ почесто се користат од граѓаните на нашата земја, за што говорат и податоците за последниот квартал од 2022 година, како и за целата година, коишто Народната банка редовно ги обработува и ги објавува.

На крајот од 2022 година во оптек беа 2,1 милион платежни картички, од коишто 70% засновани на бесконтактна технологија. Инфраструктурата за прифаќање плаќања со платежни картички, пак, брои 30.011 уреди на физичките места на продажба, кај 13.359 трговци во земјата, од кои дури 86% ја поддржуваат бесконтактната технологија. Според овие податоци, граѓаните во земјата можеа на удобен и сигурен начин да ги извршуваат плаќањата. Бројот на картички со бесконтактна технологија и уредите на физичките места на продажба коишто ја поддржуваат оваа технологија забележа годишен раст (во споредба со 2021 година) од 1% односно 3%. Годишен раст од 16% во однос на 2021 година е забележан и кај бројот на трговците коишто прифаќаат платежни картички при продажба на стоки и услуги на физичките места на продажба во земјата.

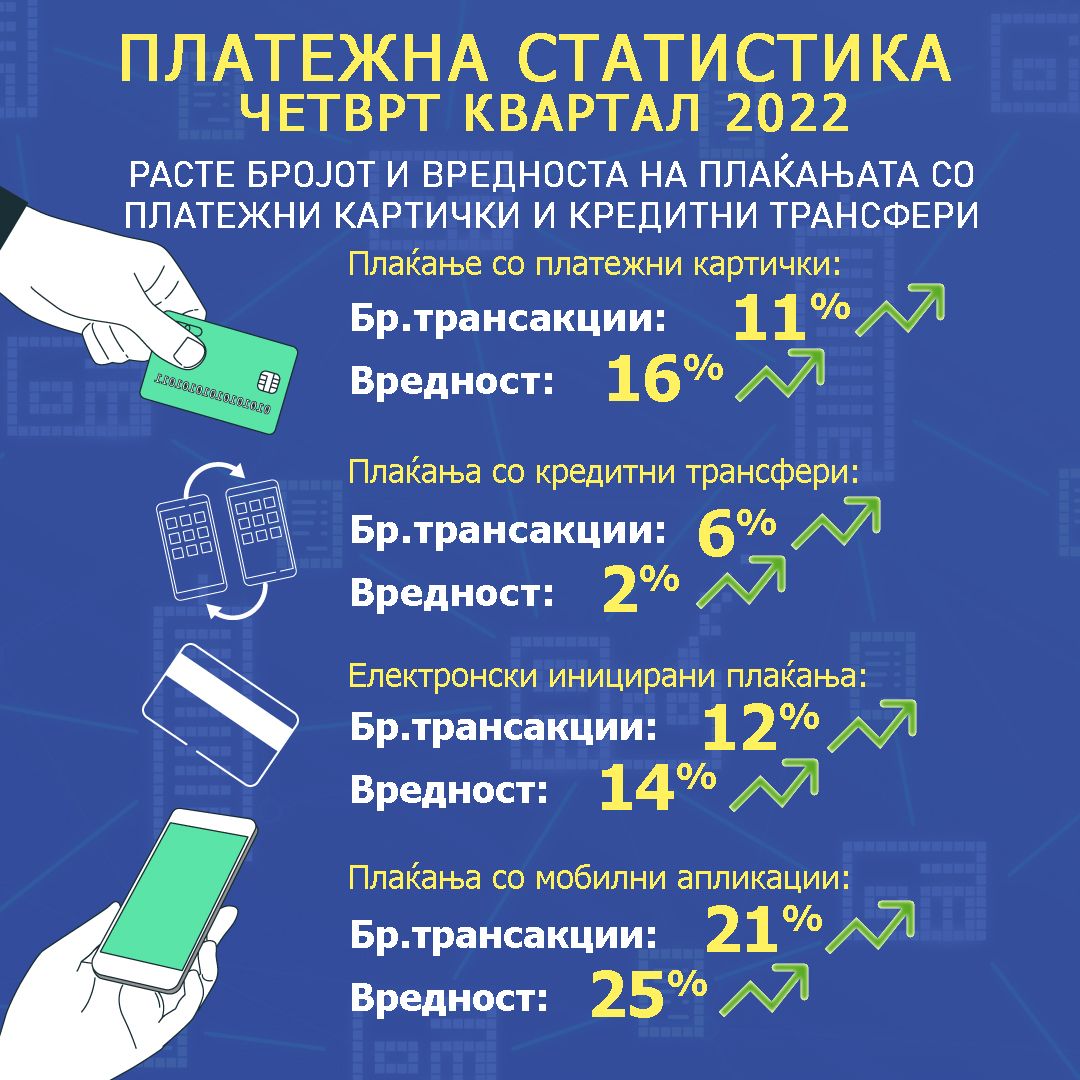

Во четвртиот квартал од 2022 година и натаму се зголемува употребата на платежните картички од страна на граѓаните за извршување на плаќањата во трговијата во земјата, што се согледува преку засилениот годишен раст на бројот и вредноста на плаќањата, за 11% и 16%, соодветно. Бројот и вредноста на плаќањата на граѓаните со кредитни трансфери (т.н. платни налози) забележуваат раст од 6% и 2%, соодветно. Иако плаќањата со кредитни трансфери сѐ уште најмногу се вршат на шалтерите на банките (74%), податоците за последниот квартал од годината ја потврдуваат и сѐ поголемата употреба на дигиталните канали, со годишен раст од 12% кај бројот и 14% кај вредноста на плаќањата иницирани електронски и раст од 21% кај бројот и 25% кај вредноста на плаќањата иницирани со употреба на мобилните апликации.

Менувањето на навиките на граѓаните, поточно сѐ почестото користење на дигиталните канали за извршување на плаќањата, до крајот на 2022 година, доведе до годишен раст од 13% на плаќањата со платежни картички во трговијата и годишен раст од 8% на плаќањата со кредитни трансфери иницирани електронски.

За извршувањето на плаќањата со прифаќање на платежните картички, според најновите податоци за 2022 година, трговците плаќале просечен надоместок во висина од 1,13% од вредноста на прометот, што е помалку за 0,06 п.п. во споредба со 2021 година. Најголемо намалување се забележува кај надоместокот за плаќањата на бензинските станици (за 0,19 п.п.), на јавните и комуналните услуги (за 0,19 п.п.) и во електронската трговија (за 0,14 п.п.).

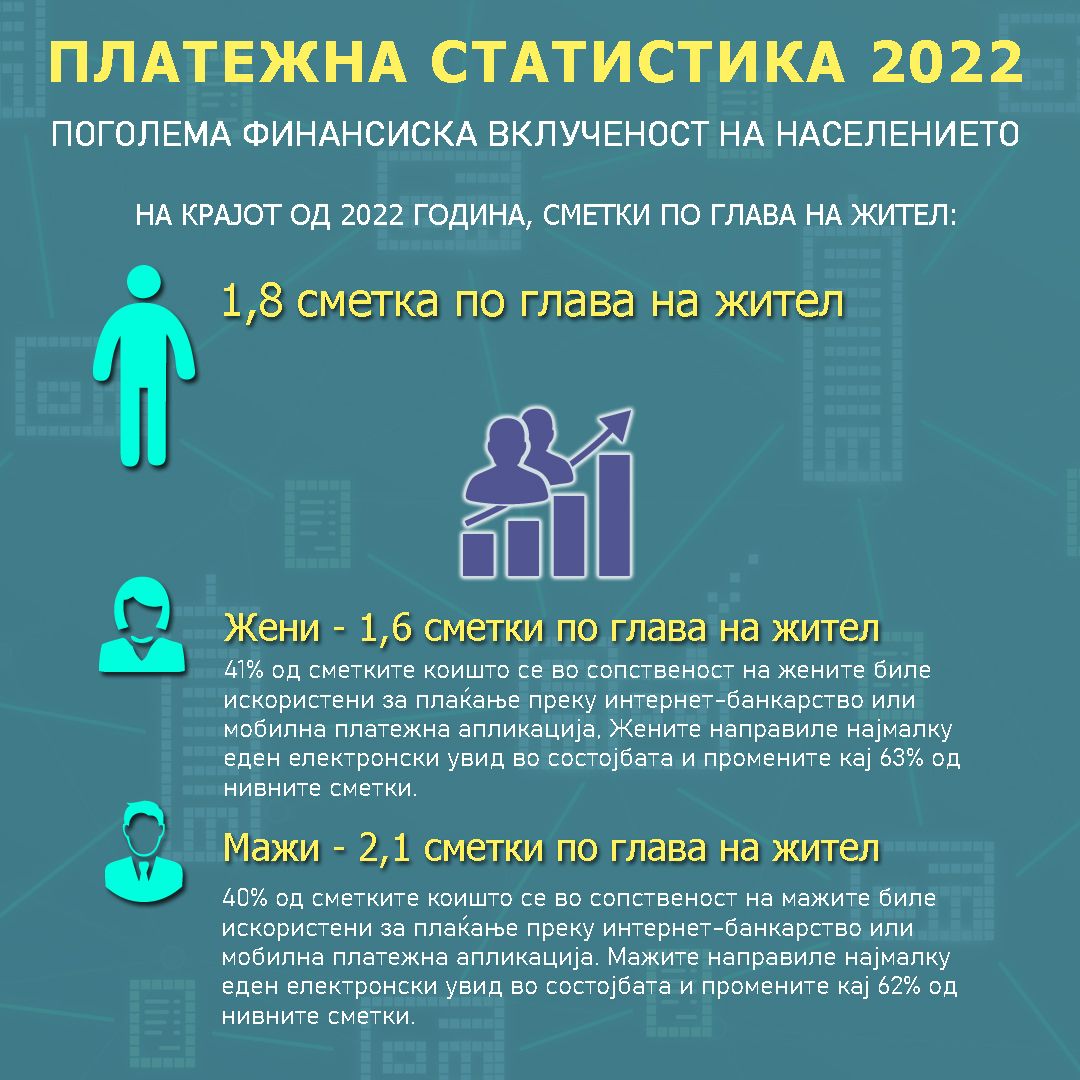

Показателите преку кои се следи финансиската вклученост на населението и натаму ја потврдуваат високата стапка на финансиска вклученост преку клучниот показател ‒ поседувањето платежна сметка. Имено, на крајот на 2022 година граѓаните располагале во просек со 1,8 сметки по глава на жител, што е за 0,1 сметка повеќе во однос на просечниот број сметки на глава на жител [1] кај населението во Европската Унија [2]. Притоа, сопствениците на сметките ги користеле дигиталните услуги за увид кај околу 42% од сметките, додека, пак, електронски плаќања се извршуваат кај 18% од сметките.

Според податоците за возрасната структура на имателите на сметките, во 2022 година е видлива поголема употреба на дигиталните услуги кај сите возрасни групи, во споредба со минатата година. Забележан е годишен раст на бројот на платежни сметки на активни пристапувачи и бројот на платежни сметки на активни плаќачи за 19% и 9%, соодветно. Притоа, најголеми корисници на дигиталните канали за увид во сметките и за извршување на електронските плаќања се возрасните групи од 25 до 54 години, со 2,3 сметки по глава на жител. Поголемиот дел од сметките во нивна сопственост, односно над 51% им биле достапни за електронски увид, а 24% за извршување електронски плаќања.

Од аспект на родовата структура, податоците посочуваат на родов јаз од 0,5 сметки повеќе во корист на мажите (2,1 сметки по глава на жител од машкиот пол, наспроти 1,6 сметки по глава на жител од женскиот пол). Сепак, во споредба со мажите, во текот на 2022 година жените биле умерено поактивни во користењето на дигиталните канали за увид во сметките и за извршување на плаќањата. Така, 41% од сметките коишто се во сопственост на жените биле искористени за плаќање преку интернет-банкарство или мобилна платежна апликација, додека за таа намена мажите користеле 40% од своите сметки. Воедно, жените направиле најмалку еден електронски увид во состојбата и промените кај 63% од нивните сметки, а мажите кај 62%.

Според достапноста на инфраструктурата по општини, најголема покриеност со банкомати на десет илјади жители е забележана во Маврово и Ростуше (12), Охрид, Дојран и Гевгелија (10), а најголема покриеност со уреди на физичките места на продажба на десет илјади жители е евидентирана во Гевгелија (321), Охрид (285) и Скопје (269). Во рамките на Градот Скопје, најголема покриеност со банкомати и уреди на физичките места на продажба на десет илјади жители имаат општините Центар, Карпош и Аеродром.

До објавените податоци може да пристапите на следнава врска: https://www.nbrm.mk/platiezhna_statistika.nspx

[1] За пресметување на показателите по глава на жител се користени податоци од Државниот завод за статистика за резидентното население од Пописот спроведен во 2021 година.

[1] Податокот се однесува на 2021 година и е земен од базата на податоци на Европската централна банка.

Оглас за вработување на Senior Software Specialist во КБ Прво пензиско друштво

Експозитурата „Илинден“ на НЛБ Банка, нов модерен банкарски објект на нова локација

Конституенцата на ММФ и СБ: Народната банка e столб на макроекономската и финансиската стабилност

Халкбанк од денеска е комплетна дигитална банка – пристап до сите услуги и онлајн

АЕТМ: Пораст од 32% на вредноста и 37% на бројот на направените трансакции од Македонци кон странски е-трговци

Стопанска банка АД – Скопје назначи нов Генерален директор за финансии и член на Управниот одбор

Почни го летото со премиум поволности и поголеми бонуси со Visa Gold и Visa Classic од Комерцијална банка

Финансиска поддршка на дофат: потрошувачки кредит за сè што не може да чека

Халкбанк овозможува кредит целосно онлајн, без шалтер и документација

ProActive – сметка што води сметка за вас и за сѐ околу вас

Банки

Експозитурата „Илинден“ на НЛБ Банка, нов модерен банкарски објект на нова локација

НЛБ Банка ги отвори вратите на својата експозитура „Илинден“ која од неодамна е преселена на нова локација на Улица 2 бр.1в, кај кружниот тек во населбата Илинден. Новата експозитура сместена на површина од 108м2 претставува модерен, репрезентативенбанкарски објект, чиј деловен модел е обмислен во насока на удобност и функционалност.

Со внимателен избор на материјали, отворен концепт и интуитивна организација на просторот, експозитурата овозможува поголема ефикасност на работните процеси и унапредено корисничко искуство.

Во објектот се сместени два шалтера за благајничко работење, канцеларии за кредитирање на физички лица, платен промет и картично работење, како и 24/7 часовна АТМ зона со банкомат за исплата и уплата на готовина, а наскоро ќе биде ставена во функција и самоуслужна машина за уплата на дневен пазар за правни лица, без чекање на шалтер и без посредство на банкарски службеник, чија предност е што средствата многу брзо доспеваат на сметката на правниот субјект.

Новата експозитура во населбата Илинден е дел од пошироката стратегија на НЛБ Групацијата 2025 – 2030 година за модернизација и дигитализација на продажната мрежа, водена од забрзаната технологија и сè поголемата потреба од страна на клиентите за самостојно, едноставно, брзо и безбедно банкарско работење, која истовремено ги рефлектира вредностите на Банката – иновативност, доверба и грижа за клиентите и вработените.

Експозитурата во Илинден го задржува досегашното работно време и истата ќе работи од 08:00 до 16:00 часот, од понеделник до петок.

Банки

Конституенцата на ММФ и СБ: Народната банка e столб на макроекономската и финансиската стабилност

Гувернерот д-р Трајко Славески, и министерката за финансии, Гордана Димитриеска-Кочоска, ја предводеа делегацијата на годишниот состанок на Конституенцата на Меѓународиот монетарен фонд (ММФ) и Светската банка (СБ), на која ѝ припаѓа нашата земја, а којшто годинава се одржува во Луксембург. Дел од делегацијата е и вицегувернерката Ана Митреска. На билатералните средби коишто ги остварија беше потврдена улогата на Народната банка како столб на макроекономската и финансиската стабилност во земјава.

За време на средбите со високите претставници од ММФ и Светската банка − Јерун Клик, Марникс ван Рај, Марк Хортон и Јуџин Ругенаат − се водеа плодни дискусии за сегашните предизвици на централните банки.

Во рамките на дијалогот беше истакната важноста на координацијата меѓу централните банки и меѓународните финансиски институции за унапредување на финансиската вклученост, дигитализацијата на финансискиот систем и унапредувањето на регулативните рамки. Се разговараше и за начините на кои Народната банка ја поддржува макроекономската стабилност преку ефикасно управување со монетарната политика и силна регулаторна улога.

Овие средби ја потврдија довербата во капацитетот и посветеноста на Народната банка како стабилен и кредибилен партнер, што придонесува кон создавање отпорна и успешна економија, со подобри услови за граѓаните и за стопанските субјекти.

Народната банка и во иднина ќе биде посветена на својата мисија за обезбедување сигурност и стабилност на финансискиот систем, како основа за одржлив економски развој и напредок на земјава.

Банки

Гувернерот Славески на Годишното генерално собрание на БИС

Гувернерот на Народната банка, д-р Трајко Славески, учествуваше на Годишното генерално собрание на Банката за меѓународни порамнувања (БИС), во чии рамки оствари бројни средби со повеќе свои колеги од централните банки од регионот и од светот. На средбите на БИС, покрај гувернерот, учествуваше и вицегувернерката Емилија Нацевска.

На Собранието на БИС беа разгледани и усвоени најновиот извештај за работата на БИС и Годишниот финансиски извештај на БИС за 2025 година, коишто се осврнуваат на политиките на централните банки коишто во изминатите години на неколку последователни кризи ги ублажија последиците од кризите и овозможија задржување на стабилноста во економиите. Беше истакнато дека и натаму се препорачуваат политики коишто ќе обезбедат финансиска и макроекономска стабилност, како и јакнење на финансиските позиции на централните банки.

Дискусиите во рамките на Годишното собрание на БИС се од исклучително значење за согледување на предизвиците со кои се соочуваат централните банки секојдневно и за утврдување на мерките и активностите за нивно надминување, но и за подготовка за идните трендови во работењето што ги носи дигитализацијата, имајќи ја предвид улогата на БИС во меѓународната соработка за поддршка на монетарната и финансиската стабилност. Народната банка е полноправна членка на БИС со уште шеесет и две централни банки и монетарни институции од светот, коишто учествуваат и имаат право на глас на Генералното собрание.

Оглас за вработување на Senior Software Specialist во КБ Прво пензиско друштво

Експозитурата „Илинден“ на НЛБ Банка, нов модерен банкарски објект на нова локација

Конституенцата на ММФ и СБ: Народната банка e столб на макроекономската и финансиската стабилност

Халкбанк од денеска е комплетна дигитална банка – пристап до сите услуги и онлајн

АЕТМ: Пораст од 32% на вредноста и 37% на бројот на направените трансакции од Македонци кон странски е-трговци

Стопанска банка АД – Скопје назначи нов Генерален директор за финансии и член на Управниот одбор

Почни го летото со премиум поволности и поголеми бонуси со Visa Gold и Visa Classic од Комерцијална банка

Финансиска поддршка на дофат: потрошувачки кредит за сè што не може да чека

Халкбанк овозможува кредит целосно онлајн, без шалтер и документација

ProActive – сметка што води сметка за вас и за сѐ околу вас

Банкипред 2 недели

Банкипред 2 неделиСтопанска банка АД – Скопје назначи нов Генерален директор за финансии и член на Управниот одбор

Останатопред 2 месеци

Останатопред 2 месециКолку пари контролира Ватикан? Финансиската моќ на новиот папа Лав XIV (Роберт Превост)

Фондовипред 2 месеци

Фондовипред 2 месециКБ Прво пензиско друштво: Пензија без ризик – Како доброволните пензиски фондови се штитат од перење пари

Банкипред 2 месеци

Банкипред 2 месециАнгеловска-Бежоска на Kонференцијата на Светската банка: За повисок раст најважно е да се зголеми продуктивноста којашто е околу половина од европската

Продуктипред 1 месец

Продуктипред 1 месецПочни го летото со премиум поволности и поголеми бонуси со Visa Gold и Visa Classic од Комерцијална банка

Продуктипред 1 месец

Продуктипред 1 месецФинансиска поддршка на дофат: потрошувачки кредит за сè што не може да чека

Продуктипред 3 недели

Продуктипред 3 неделиХалкбанк овозможува кредит целосно онлајн, без шалтер и документација

Вработувањепред 2 месеци

Вработувањепред 2 месециОглас за вработување во Штедилница Можности