Анализи

АНАЛИЗА: Стопанска банка АД – Скопје е банката која најмногу ги кредитирала граѓаните во 2022 година

Според податоците на Народната банка за банкарскиот сектор во земјата за 2022 година, Стопанска банка АД- Скопје е банката која најмногу ги кредитирала граѓаните, односно домаќинствата.

Од анализата може да се заклучи дека од вкупните кредити на Стопанска банка АД – Скопје, 55,1 милијарди денари се кредити одобрени на физички лица, а 33,1 милијарди денари се кредити одобрени на правни лица.

НЛБ Банка АД Скопје е втората банка според износот на одобрени кредити на физички лица кој изнесува 46,9 милијарди денари, додека пак 28,8 милијарди денари се одобрени на правните лица односно на компаниите.

Шпаркасе банка АД Скопје се најде на третото место за одобрени кредити за физички лица на износ од 27,7 милијарди денари и на приватните компании на износ од 33,1 милијарди денари.

Халкбанк АД Скопје ги кредитирала домаќинствата во износ од 25,7 милијарди денари, додека пак приватните компании добиле кредити во износ од 31,3 милијарди денари.

Комерцијална банка АД Скопје одобрила кредити на физички лица на износ од 21,3 милијарди денари и 39,9 милијарди денари на правните лица.

УНИБанка АД Скопје со износ од 12,5 милијарди денари ги кредитирала физичките лица, додека пак Централна кооперативна банка АД Скопје со износ од 6,7 милијарди денари одобрила кредити за физички лица.

Банки кои повеќе се насочени кон кредитирање на физички лица се Силк Роуд Банка АД Скопје која одобрила кредити на физички лица на износ од 3,8 милијарди денари, додека пак ТТК Банка АД Скопје со 3,4 милијарди денари ги кредитирала домаќинствата.

ПроКредит Банка АД Скопје повеќе се насочила кон кредитирање на правните лица, што воедно е и главна стратегија на банката со германски капитал. ПроКредит Банка одобрила 25,2 милијарди денари за правните лица, додека пак физичките лица ги кредитирале со износ од 3,9 милијарди денари.

Стопанска банка а.д. Битола со износ од 3,69 милијарди денари речиси подеднакво ги кредитирала и домаќинствата и приватните компании.

Капитал банка АД Скопје се наоѓа на последното место според износот на одобрени кредити за домаќинства и истиот достигнал до 826 милиони денари. Со износ од 938 милиони денари банката ги кредитирала приватните компании.

Гувернерот Славески на Годишното генерално собрание на БИС

ПроКредит Банка го отвори новиот Центар за работа со население во Кисела Вода

Нова мБанка од Комерцијална банка – едноставно, модерно и подобро мобилно банкарство

Средба на гувернерот Славески со претседателот на Федералните резерви на САД, Џером Пауел

Средба на гувернерот Славески со претседателот на Федералните резерви на САД, Џером Пауел

Стопанска банка АД – Скопје назначи нов Генерален директор за финансии и член на Управниот одбор

Почни го летото со премиум поволности и поголеми бонуси со Visa Gold и Visa Classic од Комерцијална банка

Оглас за вработување во Штедилница Можности

ТРАЈКО СЛАВЕСКИ НА ЧЕЛО НА МОНЕТАРНАТА ВЛАСТ: Кој е новиот гувернер на Народната банка?

Интервју | ЕЛЕНА ПЕТРОВА: УЈП мора да биде сервис кој граѓаните и фирмите ќе го доживуваат како партнер, а не како товар

Анализи

Дали светот е на работ на нова нафтена криза?

Геополитичките тензии меѓу Иран и Израел повторно ја раздвижуваат глобалната економија и предизвикуваат загриженост на светските енергетски пазари. Долготрајната непријателска реторика и конфликтите со посредници во регионот, како Хезболах и Хамас, добиваат нова димензија, при што аналитичарите предупредуваат на потенцијална директна конфронтација меѓу двете држави. Но најголемата закана за глобалната економска стабилност би била евентуалното затворање на клучните поморски теснеци – Хормуз и Баб ал-Мандеб.

Зошто се важни Хормуз и Баб ал-Мандеб?

Теснецот Хормуз лоциран меѓу Персискиот Залив и Оманскиот Залив, е најважниот транспортен коридор за нафта во светот. Според податоците на Меѓународната агенција за енергија (IEA), секој ден низ овој теснец се пренесуваат околу 17–20 милиони барели нафта, што претставува над 20% од глобалната дневна потрошувачка.

На другата страна на Арапскиот Полуостров се наоѓа теснецот Баб ал-Мандеб, кој ги поврзува Црвеното Море со Аденскиот Залив и е клучна врска за нафтениот и трговскиот сообраќај помеѓу Европа, Азија и Источна Африка. Во услови на затворање на овие теснеци, алтернативните поморски рути се значително подолги и поскапи, што веднаш ќе влијае врз цените на транспортот и енергенсите.

Какво би било влијанието врз цената на нафтата?

Затворањето на Хормуз и Баб ал-Мандеб би предизвикало шок на нафтените пазари. Понудата на нафта би се намалила преку ноќ, додека побарувачката останува стабилна или дури зголемена поради неизвесноста. Ова ќе предизвика нагло зголемување на цената на нафтата, со прогнози кои одат над 100 или дури 150 долари по барел, во зависност од должината и сериозноста на блокадата.

Таквиот пораст ќе има директно влијание врз цените на горивата, но и индиректни ефекти врз синџирите на снабдување, транспортот и производствените трошоци во речиси сите индустрии.

Последици за глобалната економија

Инфлациски притисоци: Скапата нафта ќе ги поттикне цените на основните производи, што дополнително ќе ја зголеми инфлацијата, особено во чувствителни економии со слаб монетарен капацитет.

Монетарна политика: Централните банки ќе бидат приморани да задржат повисоки каматни стапки подолго време или дополнително да ги зголемат со цел да ја намалат инфлацијата, а тоа ќе придонесе да се забави кредитната активност и инвестициите и значително ќе се намали економскиот раст.

Развиените и економиите во развој: Развиените економии ќе забават, додека економиите кои зависат од увоз на енергенси и храна ќе се соочат со сериозни структурни предизвици.

Финансиски пазари: Волатилноста ќе се зголеми. Инвеститорите ќе бараат засолниште во “безбедни” средства како злато, американски долар и државни обврзници, додека на удар ќе бидат поризичните инвестиции како акциите, инвестициските фондови, криптовалутите и слично.

Дали светот може да реагира?

Иако големите нафтени резерви во САД, Кина, Русија и земјите на ОПЕК можат краткорочно да го ублажат шокот, затворање на овие теснеци би имало структурни последици ако трае подолго. Воена интервенција за ослободување на теснеците би претставувала уште поголем ризик, со потенцијал за регионален конфликт со глобални импликации.

Според ова може да се заклучи дека ситуацијата помеѓу Иран и Израел повеќе не е само регионален безбедносен предизвик, туку сериозна закана за глобалната економска стабилност. Светот е на работ на нова нафтена криза и прашање е само дали дипломатијата ќе успее да ја спречи следната фаза на ескалација, а со тоа да се спречи и крајно непосакувана Трета светска војна.

Анализи

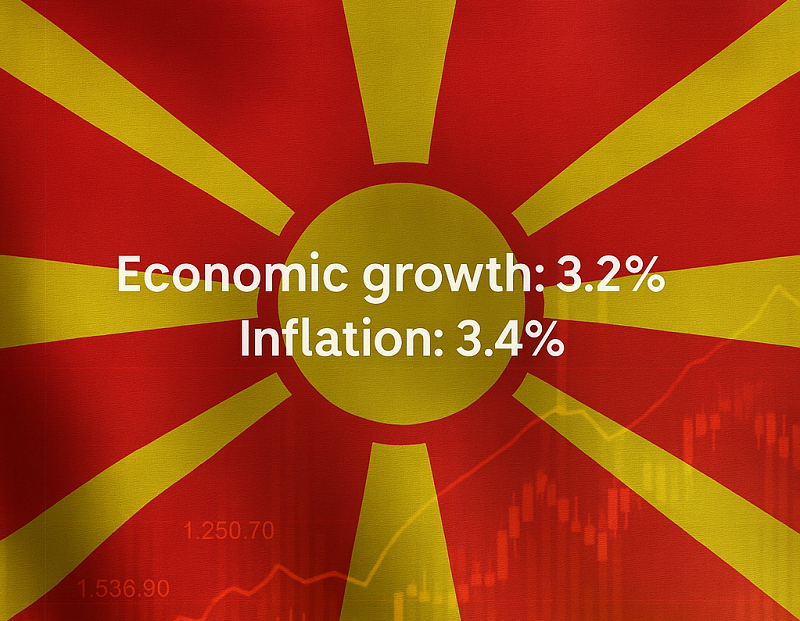

МАКЕДОНИЈА НАПРЕДУВА – Додека некои европски земји тонат во инфлација, ние растеме!

Според најновата проекција на Меѓународниот монетарен фонд (ММФ), 2026 година ќе донесе различни инфлациски сценарија за европските земји, при што се очекува значајна дисперзија во движењата на цените меѓу економиите. Додека одредени држави успешно ја ставаат инфлацијата под контрола, други продолжуваат да се соочуваат со ценовни шокови и инфлаторни притисоци.

Швајцарија и Франција со најниски инфлациски стапки

Најниска проектирана инфлација за 2026 година ќе има Швајцарија, со стапка од само 0,5%, што ја позиционира како стабилен економски простор со ефективни монетарни механизми. Следат Франција со 1,6% и Ирска со 1,7%, кои исто така покажуваат солидна способност да одржат ценовна стабилност.

Во групата на најразвиените економии, Германија ќе има умерена инфлација од 1,9%, додека Хрватска ќе ја надмине просечната инфлација на ЕУ со 2,6%, што укажува на послабо амортизирање на внатрешните и надворешните притисоци врз цените.

Полска, Унгарија и Турција со повисоки стапки

Од земјите на Европската Унија, Полска и Унгарија ќе забележат највисоки инфлациски стапки, од 3,4% и 3,6% соодветно. Овие нивоа, иако далеку пониски од постпандемиските пикови, сепак покажуваат дека ценовната стабилизација сè уште не е целосно постигната.

Меѓу најзагрижувачките е случајот на Турција, која и покрај напорите на монетарните власти, ќе се соочи со екстремно висока инфлација од 22,8%, највисока на континентот. Ова е резултат на долгогодишна неортодоксна монетарна политика, девалвација на лирата и структурни економски слабости.

Русија и Украина со задржана ценовна нестабилност

Инфлацијата ќе остане релативно висока и во Русија (5,5%) и Украина (7,7%), што е очекувано со оглед на продолжените геополитички тензии, нестабилноста во снабдувачките ланци и ограничениот пристап до меѓународните финансиски пазари.

Македонија со позитивен сигнал и стабилизација

Во однос на Македонија, ММФ очекува економски раст од 3,2% и во 2025 и 2026 година, што претставува сигнал за постепено заздравување и стабилизирање на економските текови. Инфлацијата е проектирана на 3,4% во 2025 и се очекува да се намали на 2,2% во 2026, што укажува на успешни чекори кон нормализирање на ценовната динамика.

Со вакви проекции, Македонија се позиционира во групата на земји со контролирана инфлација, што е позитивен сигнал за инвеститорите, кредиторите, како и за општата макроекономска стабилност.

Анализи

АНАЛИЗА: Дали Македонците најмногу пари трошат за време на попусти, одмори или празници?

Секој месец носи свои предизвици за паричникот, но еден од нив се издвојува како апсолутен шампион во трошењето на Македонците. Дали попустите за Black Friday, сезонските попусти или пак празничната еуфорија најмногу го празнат паричникот на граѓаните и буџетот на фирмите?

Македонците имаат јасна шема кога се парите во прашање и, иако попустите се примамливи, само еден месец ги собира желбите, навиките и непланираните трошоци во едно. Декември, со сета своја магија, се чини дека не е само месец на подароци, туку и месец на најголеми финансиски авантури.

А, овој тренд може да биде и финансиски неодговорен. Наместо да ги искористат попустите од претходните месеци, како Black Friday или сезонските акции, навиката да се купува во очи новогодишните празници, кога цените се често повисоки, значи преплатени производи и услуги. Трговците веројатно добро го знаат овој тренд и умешно го користат.

Дали декември е најнеодговорниот финансиски месец во годината? Статистиката на Народната банка на Македонија вели да. Секој декември во изминатите 9 години и граѓаните и компаниите едноставно не го штеделе својот буџет. Предновогодишната еуфорија, проследена со забави и подароци, ги тера да не ги штедат своите сметки и картички. Платежната статистика на НБРМ покажува дека во декември 2024 вредноста на вкупните платежни трансакции со картички изнесува 38,2 милијарди денари (622 милиони евра) и тоа е рекорд од 2016 година досега. Во декември претходната година биле извршени трансакции со картички во вредност од 33,2 милијарди денари (539 милиони евра).

Најмногу пари граѓаните повлекуваат како готовина од банкомат. Во декември лани вкупно биле пивлечени 20,6 милијарди денари (336 милиони евра), од кои само граѓаните повлекле 20,2 милијарди денари. За разлика од нив, најмногу трансакции вршат со плаќања на ПОС терминали.

Во јануари веќе започнува финансискиот пост. Во јануари 2024 година биле извршени трансакции во вредност од 27,1 милијарда денари (441 милион евра), што значи околу 100 милиони евра помалку отколку претходниот месец. И така е секој јануари. Граѓаните потрошиле 25,8 милијарди денари, а компаниите 1,3 милијарди денари.

Интересно е дека после декември како месеци со најмногу плаќања во 2024 биле јули и ноември. За време на летните одмори повторно не се штедат пари, ниту на личните ниту на бизнис картичките. Вкупно биле извршени трансакции во вредност од 32,9 милијарди денари (535 милиони евра), од кои на граѓаните отпаѓаат 31,2 милијарди денари (485 милиони евра), а на компаниите 1,7 милијарди денари (28 милиони евра).

Исто така и во ноември, кој се совпаѓа со Black Friday попустите, се трошело и вкупно биле извршени трансакции со картички во вредност од 32,9 милијарди денари (535 милиони евра). Притоа граѓаните потрошиле 509 милиони евра, а компаниите 26 милиони евра.

Кога Македонците трошат најмногу пари?

| Месец/Категорија | Декември | Ноември | Јули |

| Вкупна вредност на трансакции со картички | 622 мил. евра | 535 мил. евра | 535 мил. евра |

| Трансакции на физички лица | 593 мил. евра | 509 мил. евра | 485 мил. Евра |

| Трансакции на правни лица | 29 мил. евра | 26 мил. евра | 28 мил. евра |

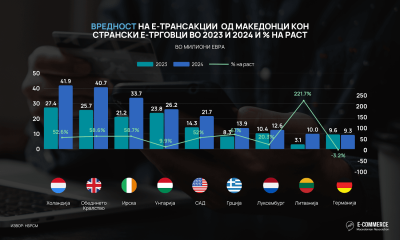

Што се однесува до платежните навики на македонските граѓани, e-трговијата зема се поголемо учество во трошоците. Од декември 2016 до декември 2024 година, вредноста на платежните трансакции со картички на ПОС терминали пораснала за помалку од 3 пати, а вредноста на трансакциите на места за е-трговија е зголемена за 13,5 пати. Иако и во е-трговијата најмногу се троши во декември, сепак тоа не е правило секоја година. Во 2022 година најмногу се трошело онлајн во март, а од 2016 до 2018 година тоа било случај во февруари.

Странците во Македонија најмногу пари на картичка трошат во август, кога си доаѓаат македонските иселеници. Во август минатата година потрошиле 8,8 милијарди денари (143 милиони евра). Следен месец кога најмногу придонесуваат за македонската економија е јули, а за третото место се натпреваруваат септември и декември.

Македонците во странство, пак, најмногу пари трошат во нули или во август, што повторно се поклопува со годишните одмори. Лани во јули и во август вкупно потрошиле 7,7 милијарди денари (125 милиони евра). Од статистиката може да се заклучи и дека странците во Македонија во лето трошат многу повеќе пари на картички отколку Македонците како туристи во странство. Сепак, треба да се има предвид и фактот дека Македонците на одмор почесто одат со пари во џеб отколку на картичка.

Гувернерот Славески на Годишното генерално собрание на БИС

ПроКредит Банка го отвори новиот Центар за работа со население во Кисела Вода

Нова мБанка од Комерцијална банка – едноставно, модерно и подобро мобилно банкарство

Средба на гувернерот Славески со претседателот на Федералните резерви на САД, Џером Пауел

Средба на гувернерот Славески со претседателот на Федералните резерви на САД, Џером Пауел

Стопанска банка АД – Скопје назначи нов Генерален директор за финансии и член на Управниот одбор

Почни го летото со премиум поволности и поголеми бонуси со Visa Gold и Visa Classic од Комерцијална банка

Оглас за вработување во Штедилница Можности

ТРАЈКО СЛАВЕСКИ НА ЧЕЛО НА МОНЕТАРНАТА ВЛАСТ: Кој е новиот гувернер на Народната банка?

Интервју | ЕЛЕНА ПЕТРОВА: УЈП мора да биде сервис кој граѓаните и фирмите ќе го доживуваат како партнер, а не како товар

Банкипред 5 дена

Банкипред 5 денаСтопанска банка АД – Скопје назначи нов Генерален директор за финансии и член на Управниот одбор

Банкипред 2 месеци

Банкипред 2 месециНЛБ Банка Скопје e првата банка во земјата со формална апликација кон СЕПА, единствената област за плаќање во евра

Анализипред 2 месеци

Анализипред 2 месециАНАЛИЗА: Дали Македонците најмногу пари трошат за време на попусти, одмори или празници?

Банкипред 2 месеци

Банкипред 2 месециММФ оценува дека Народната банка успешно се справува со шоковите и ја води политиката претпазливо и професионално

Банкипред 2 месеци

Банкипред 2 месециХалкбанк АД Скопје со нова експозитура во Diamond Mall – банкарските услуги поблиску до клиентите

Банкипред 2 месеци

Банкипред 2 месециСтопанска банка АД – Скопје со рекордна дивиденда – ќе подели 65 милиони евра на своите акционери!

Банкипред 2 месеци

Банкипред 2 месециКако да препознаете и спречите phishing измами поврзани со банкарски услуги?

Банкипред 2 месеци

Банкипред 2 месециЕвропските инвестициски банки со најдобри трговски резултати во последната деценија