Банки

Ангеловска-Бежоска на Универзитетот Ворвик: Преку реформи кај човечкиот капитал, инвестициите и институциите, до побрза конвергенција кон ЕУ

Гувернерката Ангеловска Бежоска учествуваше на панел-дискусија на дваесет и второто издание на престижниот Mеѓународен економски самит Ворвик 2024, којшто се одржува на истоимениот универзитет во Обединетото Кралство. На панел-дискусијата на тема „Навигација на монетарната политика: Гледишта од централните банки ширум светот“, покрај гувернерката, учествуваше и гувернерот на централната банка на Хрватска, Борис Вујчиќ, гувернерот на централната банка на Маурициус, Харвеш Кумар Сеголам, поранешната гувернерка на централната банка на Малезија, Нор Шамсија Мод Јунус, како и поранешниот член на Комитетот за монетарна политика на Банката на Англија и истакнат професор Чарлс Гудхарт, а со панел-дискусијата претседаваше шефот на Канцеларијата на „Фајненшел тајмс“ во Франкфурт, Мартин Арнолд. Гувернерката се сретна и со студенти од Универзитетот Ворвик во рамките на настанот „Средби на студенти со лидери“.

„Забрзувањето на конвергенцијата ќе зависи од структурните реформи поврзани со човечкиот капитал, инвестициите и институциите, но и од технолошките, климатските и од геополитичките состојби“, порача гувернерката на Народната банка, Анита Ангеловска-Бежоска, говорејќи на панел-дискусијата. Конвергенцијата на македонската економија во последните неколку години заостанува, поради повеќе фактори, на нивото од 40% од доходот во Европската Унија (ЕУ), што е слично со другите економии на Западен Балкан. Под претпоставка дека македонската економија ќе расте со просечна стапка на раст на БДП од 5%, а економијата на ЕУ со стапка од 3%, ќе ни бидат потребни 40 години за да го достигнеме нивото на приходите на ЕУ.

Неколкуте кризи коишто се случија изминатите години неповолно се одразија врз растот и конверегенцијата. „Во согласност со анализите направени во Народната банка за периодот 2020−2024 година се проценува дека растот на македонската економија е помал за околу 10 процентни поени (п.п.), во споредба со проекциите пред пандемијата, додека конвергенцијата којашто би се остварила во отсуство на кризи би била повисока за околу 5 п.п. од сегашната“, посочи гувернерката. Таа истакна дека сепак, бавната конвергенција не може да се објасни само со неодамнешните шокови, бидејќи забавување има уште пред пандемијата. Тоа се должи на циклични и на структурни фактори, имајќи предвид дека потенцијалот за раст на регионот во последните две децении е преполовен од околу 5% на 2,5%, додека на земјава од 3,1% на 2,3%, во споредба со ЕУ каде што е од 2,9% до 1,8%.

Ангеловска-Бежоска наведува дека забавувањето на потенцијалниот и реалниот раст во регионот се должи на забавувањето на вкупната продуктивност на факторите на производство, односно помал раст заснован на технологија и иновации (околу половина од просекот на ЕУ), но и на факторот труд, каде што неповолните демографски движења и миграцијата доведоа до намалување на работоспособното население (65%, во споредба со 70% во 2010 година). Гувернерката го подвлече и значењето на факторот капитал и упати дека и покрај тоа што се забележува забрзан раст на инвестициите, сепак тие сѐ уште се ниски. Натамошната динамика на конвергенцијата ќе зависи од интензитетот на структурните реформи, но и од надворешното окружување, а особено од ризикот на геоекономска фрагментација.

Халк Осигурување инвестира во развојот на лидерските и комуникациските вештини на вработените

Цената на суровата нафта благо порасна, се отвора простор за продолжување на закрепнувањето

УЈП: Над 2.400 учесници опфатени со обуки и професионален развој за две години

Дигиталното евро влегува во завршната фаза од преговорите во ЕУ

Комерцијална банка предупредува на измамнички мејлови што содржат вирус

НЛБ Банка со зголемен максимален износ на станбените кредити и нова промоција – Без манипулативни трошоци и трошоци за проценка

Халкбанк АД Скопје информираше дека пензиите за месец мај се веќе исплатени и достапни за корисниците

АЛТА Банка: Денеска започнува исплатата на мајските пензии

УЈП: За користење на „МојДДВ“ задолжителна е регистрација во е-Даночни услуги

Комерцијална банка АД Скопје: Исплатата на пензиите почнува од 1 јуни

Банки

Комерцијална банка предупредува на измамнички мејлови што содржат вирус

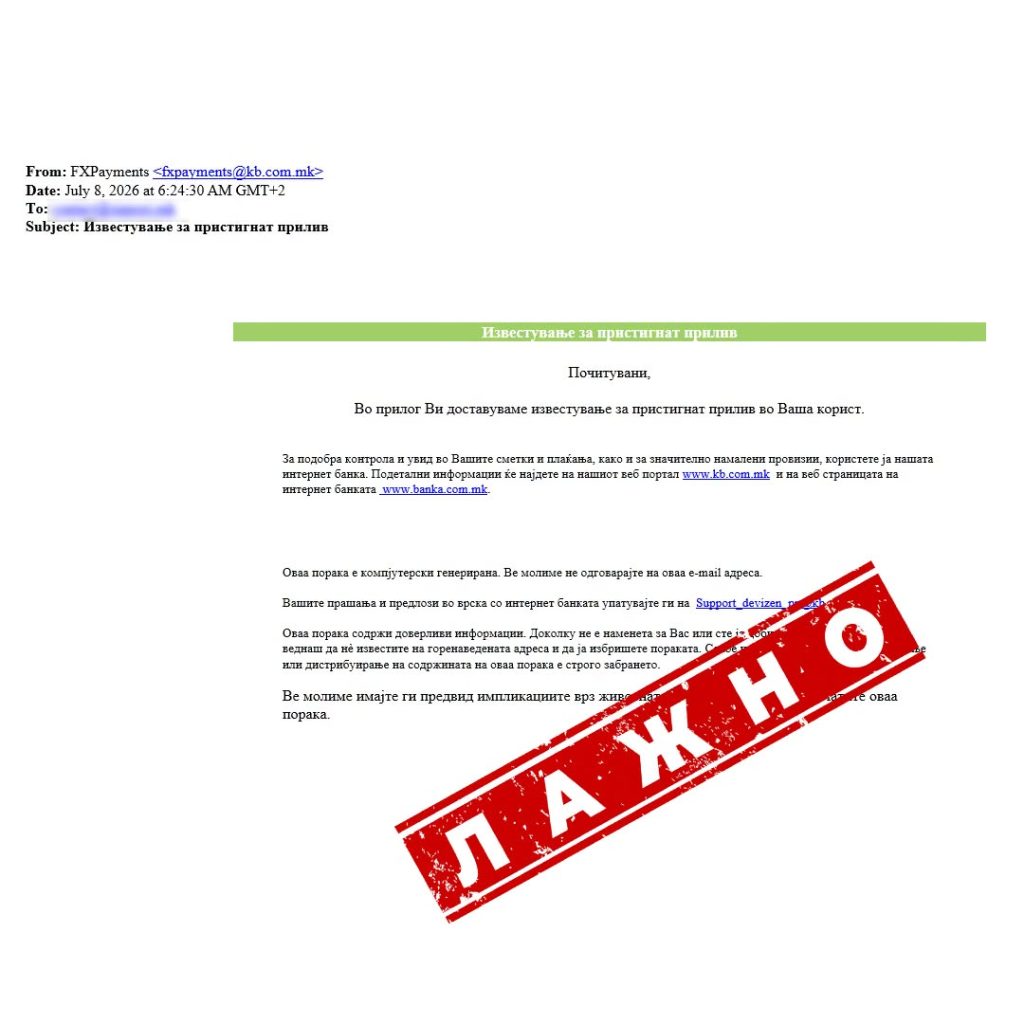

Комерцијална банка АД Скопје предупреди дека е забележана измамничка кампања преку која до граѓаните се испраќаат лажни пораки по електронска пошта.

Испраќачите лажно се претставуваат во име на Комерцијална банка, информираат за наводно извршено плаќање и испраќаат прикачен фајл што содржи вирус.

Од банката предупредуваат дека со отворање на фајлот, примателот се изложува на сериозен ризик, бидејќи може да се овозможи пристап до лозинки и други доверливи информации зачувани на уредот.

Граѓаните се повикуваат да не го отвораат прикачениот фајл и веднаш да ја избришат пораката.

Од Комерцијална банка посочуваат дека лажните пораки најчесто бараат итна реакција и се однесуваат на важни теми, како приливи или одливи на средства, опасност од губење пристап до сметка или слични предупредувања.

Ваквите пораки често содржат граматички и правописни грешки, поради што корисниците треба внимателно да ја прочитаат содржината и задолжително да ги проверат називот и доменот на електронската адреса на испраќачот.

Целта на ваквите измами е прибирање чувствителни податоци или инсталирање злонамерен софтвер на уредите, предупредуваат од банката.

Банки

Девизните резерви на Народната банка во јуни зголемени за два отсто на годишно ниво

Девизните резерви на Народната банка на Република Северна Македонија на крајот на јуни изнесувале 4,15 милијарди евра, што претставува раст од околу два отсто во споредба со истиот месец минатата година, кога изнесувале 4,07 милијарди евра.

Сепак, на месечно ниво е забележано намалување. Во однос на мај, девизните резерви во јуни се намалиле за 4,4 отсто, покажуваат податоците на Народната банка.

Вкупните меѓународни резерви на крајот на јуни изнесувале 4,94 милијарди евра, наспроти 5,21 милијарда евра во мај и 4,70 милијарди евра во јуни минатата година.

Од вкупните девизни резерви, 511,5 милиони евра биле во валути и депозити, додека 3,64 милијарди евра биле вложени во хартии од вредност.

Вредноста на монетарното злато во јуни изнесувала 780,5 милиони евра, што е повеќе во споредба со 620,55 милиони евра во истиот период минатата година, но помалку од 863,44 милиони евра регистрирани во мај.

Банки

Шпаркасе Банка ги промовира услугите достапни преку S-Banka мобилната апликација

Шпаркасе Банка АД Скопје ги потсетува клиентите на можностите што им се достапни преку мобилната апликација S-Banka, со која корисниците можат да управуваат со своите финансии во секое време и од кое било место.

Според објавата на банката, преку апликацијата клиентите можат да плаќаат сметки без трошоци, да аплицираат за онлајн потрошувачки кредит, да отворат онлајн депозит, како и да го проверат PIN-кодот на својата картичка.

Дополнително, S-Banka овозможува блокирање картичка кога е потребно, онлајн аплицирање за кредитна картичка и поднесување барање за дозволено пречекорување на сметка.

Од Шпаркасе Банка посочуваат дека мобилната апликација е наменета за поедноставно и побрзо банкарско искуство, без потреба од чекање во редови и посета на филијала.

Повеќе информации за услугите достапни преку S-Banka се објавени на официјалните канали на банката.

Халк Осигурување инвестира во развојот на лидерските и комуникациските вештини на вработените

Цената на суровата нафта благо порасна, се отвора простор за продолжување на закрепнувањето

УЈП: Над 2.400 учесници опфатени со обуки и професионален развој за две години

Дигиталното евро влегува во завршната фаза од преговорите во ЕУ

Комерцијална банка предупредува на измамнички мејлови што содржат вирус

НЛБ Банка со зголемен максимален износ на станбените кредити и нова промоција – Без манипулативни трошоци и трошоци за проценка

Халкбанк АД Скопје информираше дека пензиите за месец мај се веќе исплатени и достапни за корисниците

АЛТА Банка: Денеска започнува исплатата на мајските пензии

УЈП: За користење на „МојДДВ“ задолжителна е регистрација во е-Даночни услуги

Комерцијална банка АД Скопје: Исплатата на пензиите почнува од 1 јуни

-

Останатопред 2 месеци

Почна исплатата на средствата од МојДДВ за првиот квартал од 2026 година

-

Бизниспред 2 месеци

Бизниспред 2 месециДизелот од полноќ поевтинува за 4 денари

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк со кредитна линија за поддршка и развој на одржлива земјоделска активност во соработка со Европскиот фонд за Југоисточна Европа (ЕФСЕ)

-

Банкипред 2 месеци

Банкипред 2 месециНЛБ Банка со зголемен максимален износ на станбените кредити и нова промоција – Без манипулативни трошоци и трошоци за проценка

-

Банкипред 1 месец

Банкипред 1 месецХалкбанк АД Скопје информираше дека пензиите за месец мај се веќе исплатени и достапни за корисниците

-

Банкипред 1 месец

Банкипред 1 месецАЛТА Банка: Денеска започнува исплатата на мајските пензии

-

Советипред 1 месец

УЈП: За користење на „МојДДВ“ задолжителна е регистрација во е-Даночни услуги

-

Банкипред 1 месец

Банкипред 1 месецКомерцијална банка АД Скопје: Исплатата на пензиите почнува од 1 јуни