Анализи

АНАЛИЗА: Македонските банки со рекордни профити, но далеку зад банките во регионот

Рекордниот раст на профитите на банките во текот на оваа година предизвика многу коментари и бурни реакции. Со нетрпение се очекуваат годишните финансиски извештаи на банките за да се види до каде ќе стигнат добивките на банките за 2023 година, односно на кое ниво ќе бидат поставени рекордите.⇑

Неспорно е дека македонските банки ќе ја запишат оваа година како најуспешна во однос на остварените добивки. Сепак, мала доза на разочараност може да им биде фактот дека ја губат трката со банките во регионот, каде растот на профитабилноста е далеку поголем.

Во очекување на годишните биланси, Банкарство анализира како стојат работите со полугодишните резултати. Дефинитивно најголем полугодишен раст на вкупниот профит имаат банките во Црна Гора – дури 112%. Следуваат банките во Србија со раст на вкупната добивка од 91,5%, па банките во Хрватска со позитива од 73,2%. По нив се банките во Федерацијата на Босна и Херцеговина со раст на вкупната добивка од 53,1% и дури по нив се македонските банки, кои во првите шест месеци од оваа година имаат вкупен раст на профитабилноста од 35,3%.

Раст на профитабилноста на банките во регионот

Анализиран период: (јануари – јуни 2023)

Црна Гора раст на профит од 112%

Србија раст на профит од 91,5%

Хрватска раст на профит од 73,2%

Босна и Херцеговина раст на профит од 53,1%

Северна Македонија раст на профит од 35,3%

Северна Македонија

Имајќи предвид дека за првите девет месеци профитабилноста на македонските банки е подобрена и бележи вкупен раст од 48%, можно е македонскиот банкарски сектор на ниво на регион да се искачи погоре.

Вкупната добивка на 13-те македонски банки во првите девет месеци од оваа година изнесува 197 милиони евра. Во однос на истиот период од минатата година е поголема за 66 милиони евра. Дури 180 милиони евра од вкупниот банкарски профит отпаѓа на петте најголеми банки, кои го зголемиле профитот за 60 милиони евра во однос на истиот период лани. Средните банки оствариле вкупен профит од 15 милиони евра, што е зголемување за 6 милиони евра, а малите банки имаат вкупна добивка од околу два милиони евра.

Србија

Во Србија се уште не се сумирани билансите за првите девет месеци, но повеќе од сигурно е дека профитите на српските банки исто така ќе бидат рекордни. Тоа може да се заклучи од финансиските резултати во првата половина од оваа година, кои покажуваат дека вкупната добивка на српските банки изнесува 607 милиони евра и е поголема за 91,5% од минатогодишната во истиот период. Од Народната банка на Србија известуваат дека во структурата на приходите доминираат нето приходите од камати и надоместоци, односно од редовното работење на банките. За споредба, растот на добивката на македонските банки во првата половина од оваа година изнесува 35,3%, што значи дека српските банки се далеку попрофитабилни.

Хрватска

Хрватските банки заостануваат зад српските според профитабилност, но се пред македонските. Во првите осум месеци оваа година остварија нето добивка од 971 милион евра, што е раст од 51% во однос на истиот период лани. Во првата половина од годината бележат раст на профитот од фантастични 73,2%. Централната банка на Хрватска пресметка дека банките оствариле вкупен профит од 703,8 милиони евра, за разлика од 406,4 милиони евра во првата половина од 2022 година. Од вкупната добивка, речиси 665 милиони евра отпаѓаат на шесте најголеми банки. Повратот на имот достигна 1,9%, на повратот на капитал 16,8%.

Вкупниот имот на хрватските банки е намален за 2,6% и изнесува 74 милијарди евра, што главно е последица на намалените депозити на финансиските друштва и повлекувањето депозити од граѓаните поради вложувања во народни обврзници. И покрај тоа, краткорочната и структурната ликвидност на хрватските банки е многу висока. Можноста за вложување на вишокот ликвидност во Хрватската народна банка по каматна стапка на прекуноќни депозити и зголемените каматни приходи од сите сектори, освен од домаќинствата, придонесе вкупните каматни приходи на хрватските банки да пораснат за првпат после децениско стагнирање.

Црна Гора

Во првата половина од оваа година, профитот на црногорските банки беше зголемен за 112% во однос на истиот период лани. Десетте деловни банки во Црна Гора на крајот од септември забележаа вкупен профит од 112,78 милиони евра. Од Централната банка на Црна Гора наведуваат дека трендовите во банкарскиот сектор се позитивни. Вкупната актива на банките на крајот од третиот квартал била на историски максимум и изнесува 6,8 милијарди евра. Капиталот на банките изнесува 808,5 милијарди евра, што е годишен раст од 31,8%. Падот на неквалитетните кредити продолжува, па нивното учество во вкупниот обем на кредити изнесува 5%.

Босна и Херцеговина

Профитот на банките во Федерацијата на Босна и Херцеговина и во Република Српска во првите девет месеци од 2023 изнесува околу 290 милиони евра (580 милиони марки). Банките во Федерацијата БиХ имаат вкупна добивка од околу 216 милиони евра, што е раст од 46,6% во однос на истиот период лани. Според Агенцијата за банкарство на БиХ, растот на добивките на банките се должи на зголемените камати на средствата што ги држат локалните банки во банките во странство.

Во првата половина од оваа година, банките со седиште во Федерацијата БиХ имаа нето добивка од околу 134 милиони евра, што претставува раст од 53,1% во однос на истиот период од претходната година.

АЕТМ: Пораст од 32% на вредноста и 37% на бројот на направените трансакции од Македонци кон странски е-трговци

Интервју | ДИЈАНА АТОВСКА: Сигурност за иднината – сѐ повеќе луѓе се одлучуваат за животно осигурување

Од локално до европско – Лидл отвора нови можности за македонското земјоделство

Гувернерот Славески на Годишното генерално собрание на БИС

ПроКредит Банка го отвори новиот Центар за работа со население во Кисела Вода

Стопанска банка АД – Скопје назначи нов Генерален директор за финансии и член на Управниот одбор

Почни го летото со премиум поволности и поголеми бонуси со Visa Gold и Visa Classic од Комерцијална банка

ТРАЈКО СЛАВЕСКИ НА ЧЕЛО НА МОНЕТАРНАТА ВЛАСТ: Кој е новиот гувернер на Народната банка?

Интервју | ЕЛЕНА ПЕТРОВА: УЈП мора да биде сервис кој граѓаните и фирмите ќе го доживуваат како партнер, а не како товар

Финансиска поддршка на дофат: потрошувачки кредит за сè што не може да чека

Анализи

АЕТМ: Пораст од 32% на вредноста и 37% на бројот на направените трансакции од Македонци кон странски е-трговци

Вредност на реализирани трансакции

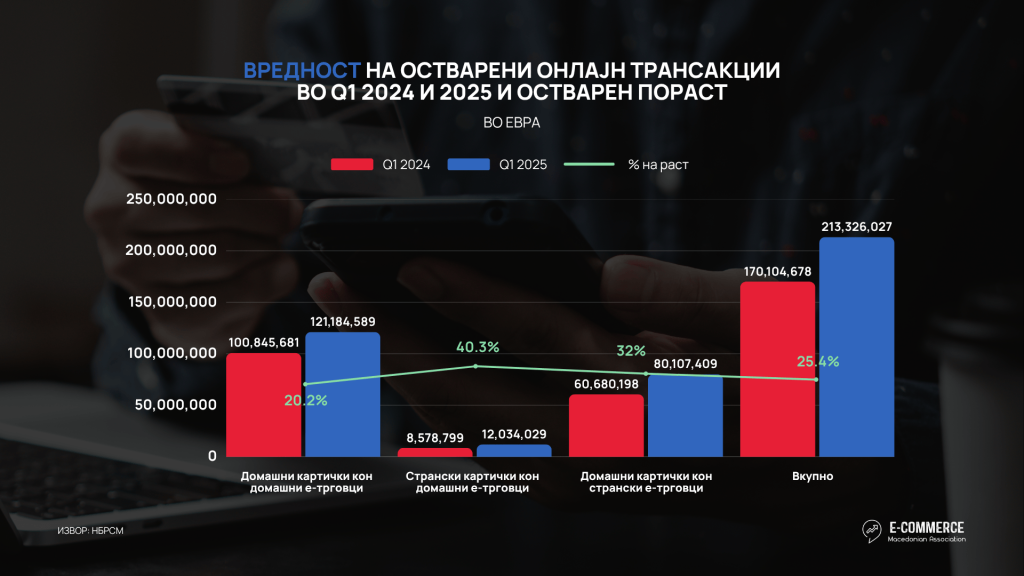

Согласно најновите објавени податоци за трансакции на места на продажба за е-трговија (со исклучок на трансакциите со електронски пари) на Народната банка на Република Северна Македонија во првите три месеци од 2025 година вредноста на вкупните трансакции направени кон интернет продавниците од Македонци дома и во странство, како и од иматели на странски картички изнесува 13,119.6 милиони денари или 213.3 милиони евра и преставува пораст од 25.4% во однос на истиот период минатата година.

При тоа, кон македонските е-трговци биле направени онлајн трансакции во вредност од 8,192.9 милиони денари или 133.2 милиони евра од домашни и странски иматели на платежни картички со пораст од 21.7% во однос на истиот период минатата година. Само од македонски иматели на платежни картичи кон домашните е-трговци направена е вредност од 7,452.3 милиони денари или 121.2 милиони евра односно 20.2% повеќе во однос на истиот период минатата година, додека странците кон македонските е-трговци направиле трансакции во вредност од 740.1 милиони денари или 12.1 милиони евра односно оствариле 40.3% пораст. Од друга страна Македонците во странство направиле онлајн трансакции од 4,926.6 милиони денари или 80.1 милиони евра што преставува пораст од 32% во однос на минатата година.

Број на реализирани онлајн трансакции

Вкупната вредност е остварена со направени 6.1 милиони онлајн трансакции што е за 18.3% повеќе во однос на минатата година. Притоа кон македонските е-трговци бројот на направените е-трансакции изнесува 3,652.3 илјади и е за 8.3% повеќе во ондос на истиот период лани. Најголем пораст на бројот на направените е-трансакции од 37% е забележан од домашни иматели на платежни картички кон странски е-трговци.

“Вредноста на вкупните реализирани онлајн трансакции во првиот квартал бележи раст од 25.4%, додека кон домашните е-трговци растот е 21.7%, а растот со домашни картички кон странски е-трговци изнесува 32%. Ако земеме предвид дека ова се први податоци во кои се вклучени и трансакциите кон Тему, може да констатираме дека и растот кон домашните е-трговци, како со домашни и така со странски картички е на солидно ниво. Што се однесува до бројот на трансакции очекувано, растот кон домашните е-трговци е значително помал од оној кон странските, и изнесува 7% (дома) спрема 37% (кон странство). Имајќи предвид дека тука се отсликува улогата на Тему каде што се прават повеќе но помали трансакции, просечната вредност на трансакција кон странските се намалила од 34 на 33 евра. Тему кој за сега нуди единствено плаќање со картичка, влијае во насока на едукација на потрошувачите да плаќаат со картички, што е важно за зголемување на дигиталните вештини и вештините за дигитални плаќања. Преференцата за плаќање во готовина се уште доминира на македонскиот пазар, а потребно е забрзувње на транзицијата кон безготовински плаќања, што воедно може да влијае и на намалување на сивата економија која е значаен предизвик за е-трговијата и целокупната економија. Инаку Европската комисија води бројни дискусии во врска со влијанието на Тему, милионите мали пратки кои пристигнуваат и нивното влијание врз околината, одржливоста и целокупно економија.” – вели Претседателката на АЕТМ, д-р. Нина Ангеловска Станков.

Просечна вредност на трансакција

Анализата на просечната вредност на онлајн трансакциите во првиот квартал од 2025 година покажува различни движења по категории, кои може да се разберат во контекст на веќе забележаниот раст во вкупната вредност и бројот на трансакции. Кај трансакциите од домашни картички кон домашни е-трговци, просечната вредност пораснала од 32 на 36 евра односно 12.4%. Овој тренд е во согласност со зголемената вредност на трансакциите (+20.2%) и релативно мал пораст на бројот на трансакции (+7%), што укажува дека македонските потрошувачи трошат повеќе по трансакција кај домашните продавници, веројатно заради зголемена понуда, доверба и навики. Кај странски картички кон домашни е-трговци, просечната вредност се зголемила од 37 на 41 евра (+10.3%), што повторно е во согласност со порастот и на вредноста на трансакциите и бројот на трансакции. Спротивно на тоа, кај трансакциите од домашни картички кон странски е-трговци, просечната вредност бележи намалување од 34 на 33 евра (-3.7%), иако вкупната вредност пораснала за 32%, а бројот на трансакции дури за 37%. Овој пад на просечната вредност по трансакција се објаснува со масовниот пораст на купувања со пониска вредност, во главно поттикнати од Temu, која нуди ниски цени и бесплатна достава. Тоа доведува до зголемен број на помали трансакции, што ја намалува просечната вредност, иако вкупната активност драстично се зголемила. Вкупно, просечната вредност на онлајн трансакциите пораснала од 33 на 35 евра (+6.1%).

Повторливи (recurring) онлајн трансакции

Според усогласувањето на извештаите во податоците од доменот на платежната статистика со Законот за платежни услуги и платни системи се известува и за повторливи онлајн транскации (Recurring payments) кои може да се однесуваат за плаќање на сметки или претплати за најразлини услуги. Тие најчесто се однесуваат на: претплати (на пример за Netflix, Spotify, Microsoft, Apple, ChatGPT и сл.), комунални услуги (струја, интернет, телефон), членарини (фитнес, професионални здруженија), автоматски обновувања на услуги и лиценци.

Во првиот квартал на 2025 година се забележува раст на повторливите трансакции и тоа кај трансакциите од домашни картички кон домашни е-трговци има раст од 29% во вредноста и 18% во бројот на онлајн трансакции, а од друга страна, трансакциите од домашни картички кон странски е-трговци, бележат раст од 29% по вредност, но и значителен скок од 43% по број на трансакции. Сѐ поголем број Македонци користат претплатнички услуги, како што се дигитални содржини (стриминг платформи, софтвер), но и претплати на комунални услуги и се одлучуваат за автоматско плаќање со платежни картички, наместо традиционални уплати.

Нови отворени е-продавници

Во текот на првото тромесечје од 2025 година, регистрирани се 65 новоотворени онлајн продажни места, што претставува значаен показател за зголемена понуда и заинтересираност на бизнисите да влезат во е-просторот. Овој тренд упатува на сѐ поголема свесност кај трговците за потребата од присуство на интернет пазарот, како и на поволни услови за развој на онлајн продажбата.

Анализи

Дали светот е на работ на нова нафтена криза?

Геополитичките тензии меѓу Иран и Израел повторно ја раздвижуваат глобалната економија и предизвикуваат загриженост на светските енергетски пазари. Долготрајната непријателска реторика и конфликтите со посредници во регионот, како Хезболах и Хамас, добиваат нова димензија, при што аналитичарите предупредуваат на потенцијална директна конфронтација меѓу двете држави. Но најголемата закана за глобалната економска стабилност би била евентуалното затворање на клучните поморски теснеци – Хормуз и Баб ал-Мандеб.

Зошто се важни Хормуз и Баб ал-Мандеб?

Теснецот Хормуз лоциран меѓу Персискиот Залив и Оманскиот Залив, е најважниот транспортен коридор за нафта во светот. Според податоците на Меѓународната агенција за енергија (IEA), секој ден низ овој теснец се пренесуваат околу 17–20 милиони барели нафта, што претставува над 20% од глобалната дневна потрошувачка.

На другата страна на Арапскиот Полуостров се наоѓа теснецот Баб ал-Мандеб, кој ги поврзува Црвеното Море со Аденскиот Залив и е клучна врска за нафтениот и трговскиот сообраќај помеѓу Европа, Азија и Источна Африка. Во услови на затворање на овие теснеци, алтернативните поморски рути се значително подолги и поскапи, што веднаш ќе влијае врз цените на транспортот и енергенсите.

Какво би било влијанието врз цената на нафтата?

Затворањето на Хормуз и Баб ал-Мандеб би предизвикало шок на нафтените пазари. Понудата на нафта би се намалила преку ноќ, додека побарувачката останува стабилна или дури зголемена поради неизвесноста. Ова ќе предизвика нагло зголемување на цената на нафтата, со прогнози кои одат над 100 или дури 150 долари по барел, во зависност од должината и сериозноста на блокадата.

Таквиот пораст ќе има директно влијание врз цените на горивата, но и индиректни ефекти врз синџирите на снабдување, транспортот и производствените трошоци во речиси сите индустрии.

Последици за глобалната економија

Инфлациски притисоци: Скапата нафта ќе ги поттикне цените на основните производи, што дополнително ќе ја зголеми инфлацијата, особено во чувствителни економии со слаб монетарен капацитет.

Монетарна политика: Централните банки ќе бидат приморани да задржат повисоки каматни стапки подолго време или дополнително да ги зголемат со цел да ја намалат инфлацијата, а тоа ќе придонесе да се забави кредитната активност и инвестициите и значително ќе се намали економскиот раст.

Развиените и економиите во развој: Развиените економии ќе забават, додека економиите кои зависат од увоз на енергенси и храна ќе се соочат со сериозни структурни предизвици.

Финансиски пазари: Волатилноста ќе се зголеми. Инвеститорите ќе бараат засолниште во “безбедни” средства како злато, американски долар и државни обврзници, додека на удар ќе бидат поризичните инвестиции како акциите, инвестициските фондови, криптовалутите и слично.

Дали светот може да реагира?

Иако големите нафтени резерви во САД, Кина, Русија и земјите на ОПЕК можат краткорочно да го ублажат шокот, затворање на овие теснеци би имало структурни последици ако трае подолго. Воена интервенција за ослободување на теснеците би претставувала уште поголем ризик, со потенцијал за регионален конфликт со глобални импликации.

Според ова може да се заклучи дека ситуацијата помеѓу Иран и Израел повеќе не е само регионален безбедносен предизвик, туку сериозна закана за глобалната економска стабилност. Светот е на работ на нова нафтена криза и прашање е само дали дипломатијата ќе успее да ја спречи следната фаза на ескалација, а со тоа да се спречи и крајно непосакувана Трета светска војна.

Анализи

МАКЕДОНИЈА НАПРЕДУВА – Додека некои европски земји тонат во инфлација, ние растеме!

Според најновата проекција на Меѓународниот монетарен фонд (ММФ), 2026 година ќе донесе различни инфлациски сценарија за европските земји, при што се очекува значајна дисперзија во движењата на цените меѓу економиите. Додека одредени држави успешно ја ставаат инфлацијата под контрола, други продолжуваат да се соочуваат со ценовни шокови и инфлаторни притисоци.

Швајцарија и Франција со најниски инфлациски стапки

Најниска проектирана инфлација за 2026 година ќе има Швајцарија, со стапка од само 0,5%, што ја позиционира како стабилен економски простор со ефективни монетарни механизми. Следат Франција со 1,6% и Ирска со 1,7%, кои исто така покажуваат солидна способност да одржат ценовна стабилност.

Во групата на најразвиените економии, Германија ќе има умерена инфлација од 1,9%, додека Хрватска ќе ја надмине просечната инфлација на ЕУ со 2,6%, што укажува на послабо амортизирање на внатрешните и надворешните притисоци врз цените.

Полска, Унгарија и Турција со повисоки стапки

Од земјите на Европската Унија, Полска и Унгарија ќе забележат највисоки инфлациски стапки, од 3,4% и 3,6% соодветно. Овие нивоа, иако далеку пониски од постпандемиските пикови, сепак покажуваат дека ценовната стабилизација сè уште не е целосно постигната.

Меѓу најзагрижувачките е случајот на Турција, која и покрај напорите на монетарните власти, ќе се соочи со екстремно висока инфлација од 22,8%, највисока на континентот. Ова е резултат на долгогодишна неортодоксна монетарна политика, девалвација на лирата и структурни економски слабости.

Русија и Украина со задржана ценовна нестабилност

Инфлацијата ќе остане релативно висока и во Русија (5,5%) и Украина (7,7%), што е очекувано со оглед на продолжените геополитички тензии, нестабилноста во снабдувачките ланци и ограничениот пристап до меѓународните финансиски пазари.

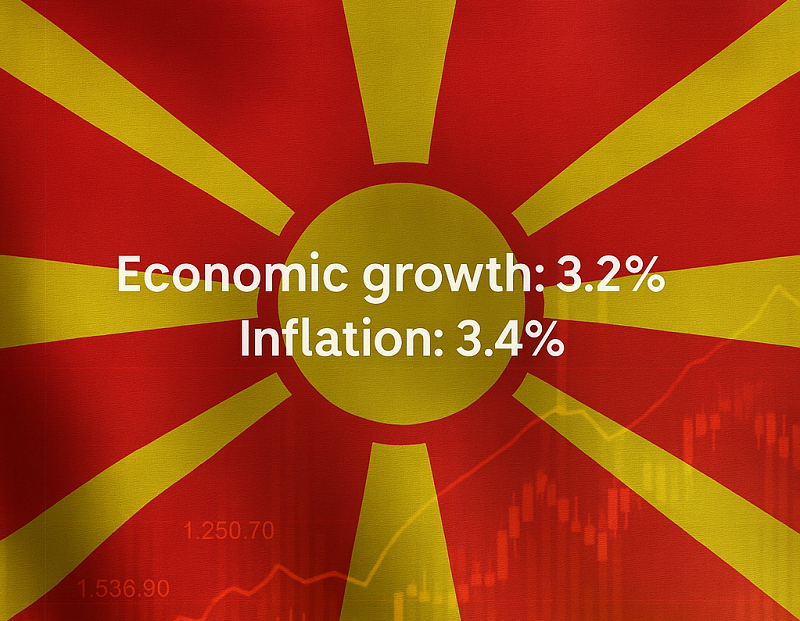

Македонија со позитивен сигнал и стабилизација

Во однос на Македонија, ММФ очекува економски раст од 3,2% и во 2025 и 2026 година, што претставува сигнал за постепено заздравување и стабилизирање на економските текови. Инфлацијата е проектирана на 3,4% во 2025 и се очекува да се намали на 2,2% во 2026, што укажува на успешни чекори кон нормализирање на ценовната динамика.

Со вакви проекции, Македонија се позиционира во групата на земји со контролирана инфлација, што е позитивен сигнал за инвеститорите, кредиторите, како и за општата макроекономска стабилност.

АЕТМ: Пораст од 32% на вредноста и 37% на бројот на направените трансакции од Македонци кон странски е-трговци

Интервју | ДИЈАНА АТОВСКА: Сигурност за иднината – сѐ повеќе луѓе се одлучуваат за животно осигурување

Од локално до европско – Лидл отвора нови можности за македонското земјоделство

Гувернерот Славески на Годишното генерално собрание на БИС

ПроКредит Банка го отвори новиот Центар за работа со население во Кисела Вода

Стопанска банка АД – Скопје назначи нов Генерален директор за финансии и член на Управниот одбор

Почни го летото со премиум поволности и поголеми бонуси со Visa Gold и Visa Classic од Комерцијална банка

ТРАЈКО СЛАВЕСКИ НА ЧЕЛО НА МОНЕТАРНАТА ВЛАСТ: Кој е новиот гувернер на Народната банка?

Интервју | ЕЛЕНА ПЕТРОВА: УЈП мора да биде сервис кој граѓаните и фирмите ќе го доживуваат како партнер, а не како товар

Финансиска поддршка на дофат: потрошувачки кредит за сè што не може да чека

Банкипред 6 дена

Банкипред 6 денаСтопанска банка АД – Скопје назначи нов Генерален директор за финансии и член на Управниот одбор

Банкипред 2 месеци

Банкипред 2 месециНЛБ Банка Скопје e првата банка во земјата со формална апликација кон СЕПА, единствената област за плаќање во евра

Анализипред 2 месеци

Анализипред 2 месециАНАЛИЗА: Дали Македонците најмногу пари трошат за време на попусти, одмори или празници?

Банкипред 2 месеци

Банкипред 2 месециММФ оценува дека Народната банка успешно се справува со шоковите и ја води политиката претпазливо и професионално

Банкипред 2 месеци

Банкипред 2 месециХалкбанк АД Скопје со нова експозитура во Diamond Mall – банкарските услуги поблиску до клиентите

Банкипред 2 месеци

Банкипред 2 месециСтопанска банка АД – Скопје со рекордна дивиденда – ќе подели 65 милиони евра на своите акционери!

Банкипред 2 месеци

Банкипред 2 месециЕвропските инвестициски банки со најдобри трговски резултати во последната деценија

Бизниспред 2 месеци

Бизниспред 2 месециMint Bonus прославува една година успех на програмата за лојалност на клиенти