Банки

ПроКредит Групацијата постигна значителни резултати последните 9 месеци со принос на капиталот од 13,6%

Групацијата ПроКредит, која главно е активна во Југоисточна и Источна Европа, објави висок финансиски резултат од 94,0 милиони евра за првите девет месеци од 2023 година. Приносот на капиталот значително се подобри на ниво од 13,6 %, со што се нагласуваат среднорочните проекции на групацијата. Добриот резултат главно беше поттикнат од континуираната позитивна динамика на нето-каматната маржа, како и од подобрениот коефициент трошоци-приходи од 58,7%. Стабилните показатели за кредитниот ризик доведоа до умерена цена на ризикот од 20 базични поени, каде спаѓаат и дополнителните резервации за загуби резервирани во третиот квартал на работењето на групацијата во Украина. Како резултат на силниот оперативно-финансиски развој во целата групација, Управниот одбор реши на 26 октомври 2023 година повторно да ги подигне проекциите за финансиската 2023 година.

Кредитното портфолио се зголеми за 119 милиони евра или 1,9% во првите девет месеци од годината (9М 2022: 6,2%). Во вториот и третиот квартал, остварен е раст од 165 милиони евра или 2,7%. Од крајот на годината, депозитите се зголемија за 649 милиони евра или 10,3% (9М 2022: 8,0%), што конкретно се припишува на приватните клиенти и покажува цврст напредок на целосно дигиталната понуда за приватните клиенти на групацијата, како и на стратегијата „ПроКредит Директ“. Во однос на истиот период претходната година, коефициентот на депозитите и кредитното портфолио се зголеми за 16,3 процентни поени на добро ниво од 111,4% (9М 2022: 95,1%). Коефициентот ЦЕТ1 изнесуваше 14,9% на крајот на третиот квартал; зголемувањето во текот на годината пред сѐ се должи на припишување на полугодишната добивка (минус 1/3 за дивиденди) како и на поголемата ефикасност на средствата пондерирани за ризикот (RWA).

Развојот на добри резултати е многу разновиден во групацијата

Деветмесечниот резултат на групацијата од 94,0 милиони евра е значително повисок отколку во истиот период лани (9М 2022: 17,3 милиони евра) и одговара на принос на капиталот од 13,6% (9М 2022: 2,7%).

Оперативните приходи на групацијата се зголемија за 22,1%, поттикнати од повисоките нето-приходи од камати и повисоките нето-приходи од надоместоци и провизии. Нето-приходите од камати се зголемија за 52,6 милиони евра или 27,4% на 244,7 милиони евра (9М 2022: 192,1 милиони евра), бидејќи растот на приходите од камати ги надмина зголемените расходи за камати. Досега оваа година, нето-каматната маржа се зголеми за околу 50 базични поени, растејќи на 3,6% главно поради повисоките клучни каматни стапки. Во К-3, нето-каматната маржа изнесува 3,9%.

Со 43,2 милиони евра, нето-приходите од надоместоци и провизии се за 7,4% над приходите во истиот период лани (9М 2022: 40,2 милиони евра). Особено позитивно се развиваа приходите од трансакции и картички. Останатите нето-оперативни приходи придонесоа со 13,2 милиони евра во вкупната заработка (9М 2022: 14,3 милиони евра); Релативниот пад од 1,1 милион евра се должи на неповторливите позитивни ефекти во периодот лани.

Општо, оперативните приходи на групацијата се подобрија за 54,5 милиони евра, а кадровско-административните расходи се зголемија за 27,1 милиони евра. Ова доведе до видливо подобрување на коефициентот трошоци-приходи за 2,0 процентни поени на 58,7% (9М 2022: 60,7%) и солидно зголемување од 27,4 милиони евра или 28,3% на добивката пред оданочување и резервациите за загуби.

Резервациите за загуби од 9,0 милиони евра (9М 2022: 79,1 милион евра) одговараат на цената на ризикот од 20 базични поени. Показателите за кредитниот ризик на групацијата од третата фаза уште повеќе се подобрија од веќе добрите нивоа забележани на крајот на 2022 година. Во третиот квартал, регистрирани се резервации за загуби од 8,5 милиони евра главно за работењето на групацијата во Украина. На ниво на групација, учеството на нефункционалите („лоши“) кредити се намали од 3,3% на крајот од годината, на 3,0%. За групацијата без Украина, овој показател, исто така, благо се намали од 2,4% на 2,3%.

Позитивниот оперативно-финансиски развој на групацијата во 9М од 2023 година беше поддржан од сите десет банки во Југоисточна и Источна Европа. Во Југоисточна Европа, остварен е резултат од 72,4 милиони евра, што одговара на поврат на капиталот од 14,2%. Во Источна Европа, резултатот од 36,3 милиони евра е еквивалентен на поврат на капиталот од 23,0%.

Коментари на Управниот одбор околу зголемените изгледи за 2023 година објавени на 26 октомври 2023 година

На 26 октомври 2023 година, Управниот одбор ги подигна изгледите за финансиската 2023 година, доведувајќи ги проекциите за принос на капиталот на нивото на среднорочни изгледи од околу 12% (со опсег од плус/минус 1 процентен поен). Претходно проектираниот опсег за принос на капиталот беше 8%-10%. Ажурираните проекции сега се врз основа на претпоставената цена на ризикот до 30 базични поени (претходно: до 45 базични поени). Коефициентот трошоци-приходи сега се очекува на 60%-62% (претходно: 62-64%). Растот на кредитното портфолио се предвидува во ниска до средна едноцифрена процентна рамка (претходно: средна едноцифрена процентна рамка). Ажурираните проектирани рамки и натаму се предмет на негативни претпоставки за четвртиот квартал од годината; поточно, во нив и натаму се земаат предвид актуелните воени активности во Украина и поврзаната неизвесност.

Изгледите за коефициентот ЦЕТ1 од над 13% и за коефициентот на задолженост од околу 9% беа потврдени во текот на овие прилагодувања. Заради пресметување на показателите на капиталот, една третина од полугодишната добивка за финансиската година е акумулирана за исплата на дивиденди во 2024 година.

Претседател на Управниот одбор, Хуберт Шпехтенхаузер: „Нашите деветмесечни резултати ги гледаме како цврста потврда за многу добриот напредок остварен во групацијата. Особено сме задоволни од добрите и стабилни резултати на нашите клиенти-мали и средни претпријатија и фактот што сите наши десет банки во Југоисточна и Источна Европа од година во година го зголемуваа својот придонес во добивката на групацијата. И покрај нашиот многу грануларен и разнолик позитивен развој, повторно ги зголемивме проекциите за тековната година и сега очекуваме да постигнеме поврат на капиталот на ниво на нашата среднорочна амбиција од околу 12%. Важно е да се напомене дека сè уште гледаме неизвесност поради проблематичната работна средина на некои пазари, како и поради ризиците од сè уште тековната војна против Украина. Сепак, остануваме сигурни и веруваме дека нашите резултати од 9М ги нагласуваат нашите среднорочни цели и го демонстрираат среднорочниот и долгорочниот потенцијал за заработка на нашиот бизнис-модел. Покрај финансиските резултати, сакаме повторно да ја истакнеме успешната правна конверзија во АГ што ја финализиравме во овој квартал. Убедени сме дека и натаму можеме да ја зајакнеме нашата позиција на пазарите на капитал во 2024 година. Затоа, со задоволство го најавувам нашиот втор Ден на пазарите на капитал што ќе се одржи на 21 март 2024 година, на кој сакаме подетално да ги претставиме нашите стратешки иницијативи и амбиции за финансиската 2024 година и понатаму“.

Кварталниот финансиски извештај на групацијата ПроКредит заклучно со 30 септември 2023 година од денеска е достапен на веб-страницата на ПроКредит Холдинг под Односи со инвеститори на https://www.procredit-holding.com/en/investor-relations/reports-publications/financial-reports. Финансискиот календар за ПроКредит Холдинг е достапен на https://www.procredit-holding.com/investor-relations/financial-calendar.

Флекс Кредит ја додели главната награда од 200.000 денари

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

УЈП ги подготвува општините и јавните претпријатија за системот е-Фактура

Nvidia со Волстрит подготвува фонд од 500 милијарди долари за АИ инфраструктура

ЗОИЛ Македонија го смени името во Алта Осигурување, седиштето се сели во Скопје

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

НЛБ Банка вработува банкарски советник во Струмица

Банки

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

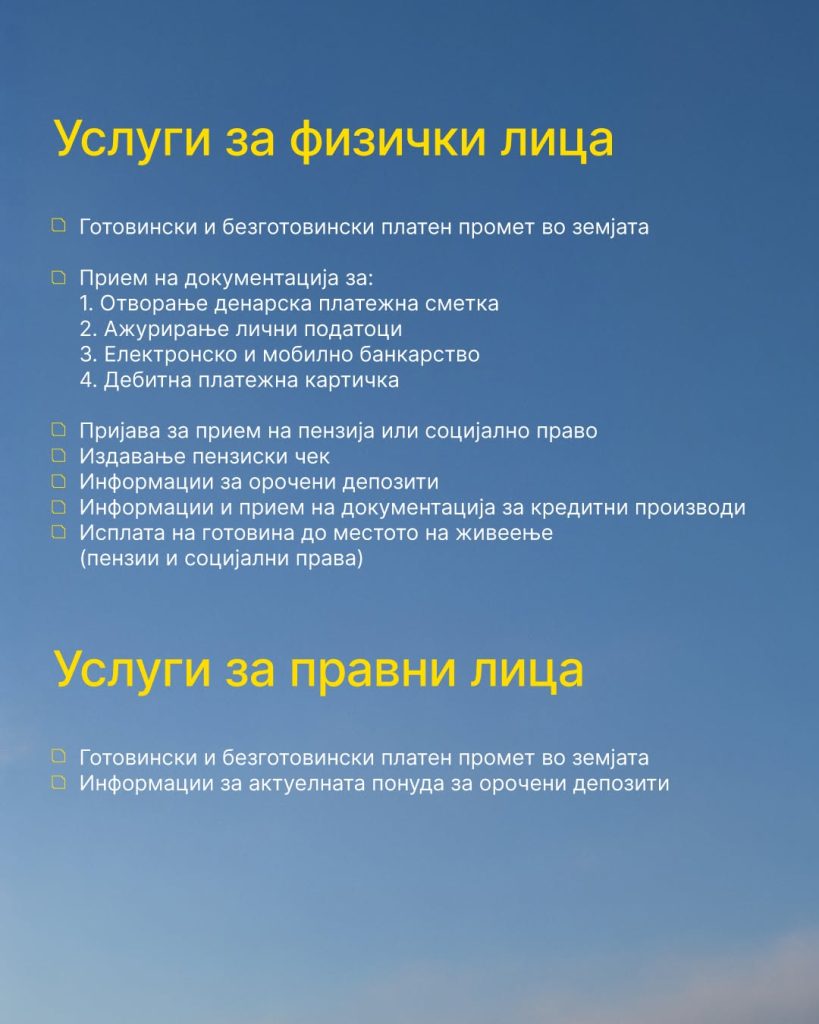

Халкбанк АД Скопје информира дека голем дел од банкарските услуги на банката отсега се достапни и преку поштенската мрежа низ земјата, со што граѓаните добиваат дополнителна можност полесно да завршат дел од своите банкарски обврски.

Во рамки на соработката со Пошта на Северна Македонија, за физичките лица се овозможени готовински и безготовински платен промет во земјата, како и прием на документација за отворање денарска платежна сметка, ажурирање лични податоци, електронско и мобилно банкарство и дебитна платежна картичка.

Преку поштенската мрежа може да се поднесе и пријава за прием на пензија или социјално право, да се издаде пензиски чек, да се добијат информации за орочени депозити и кредитни производи, како и да се достави потребната документација за нив.

Достапна е и услугата за исплата на готовина до местото на живеење за пензии и социјални права.

За правните лица, пак, достапни се готовински и безготовински платен промет во земјата, како и информации за актуелната понуда на орочени депозити.

„Како во Халкбанк – Халкбанк услуги достапни и во Пошта“, порачуваат од банката, нагласувајќи дека целта е банкарските услуги да бидат поблиску и подостапни до корисниците низ целата држава.

Банки

ЕЦБ ѝ одобри на Народната банка траен пристап до репо-линија од 50 милијарди евра

Европската централна банка ѝ одобри на Народната банка пристап до зголемената репо-линија на Евросистемот ЕУРЕП, со максимален износ од 50 милијарди евра, соопшти денеска Народната банка.

По завршувањето на техничкиот процес за приклучување, Народната банка ќе добие можност за брз пристап до девизна ликвидност во евра, што треба да овозможи полесно справување со евентуални финансиски шокови и зголемена побарувачка за ликвидност.

Од Народната банка посочуваат дека девизните резерви и натаму се примарниот заштитен механизам за одржување на макроекономската и финансиската стабилност, но новата репо-линија дополнително ќе ја зајакне отпорноста на финансискиот систем во случај на надворешни потреси.

Досега Народната банка имаше пристап до репо-линија на ЕЦБ во максимален износ од 400 милиони евра, воспоставена за време на пандемијата на ковид-19 и продолжена до 31 јануари 2027 година.

За разлика од досегашниот аранжман, ЕУРЕП е траен инструмент на Евросистемот, со значително поголем капацитет и поширок опфат.

Овој инструмент е наменет за обезбедување ликвидност во евра на централните банки и монетарните власти надвор од еврозоната во услови на пазарни нарушувања. Со него управуваат пет национални централни банки под координација на ЕЦБ.

Од Народната банка оценуваат дека пристапот до ЕУРЕП дополнително ја зајакнува заштитната мрежа на земјата и можноста за справување со евентуални нарушувања на финансиските пазари.

Банки

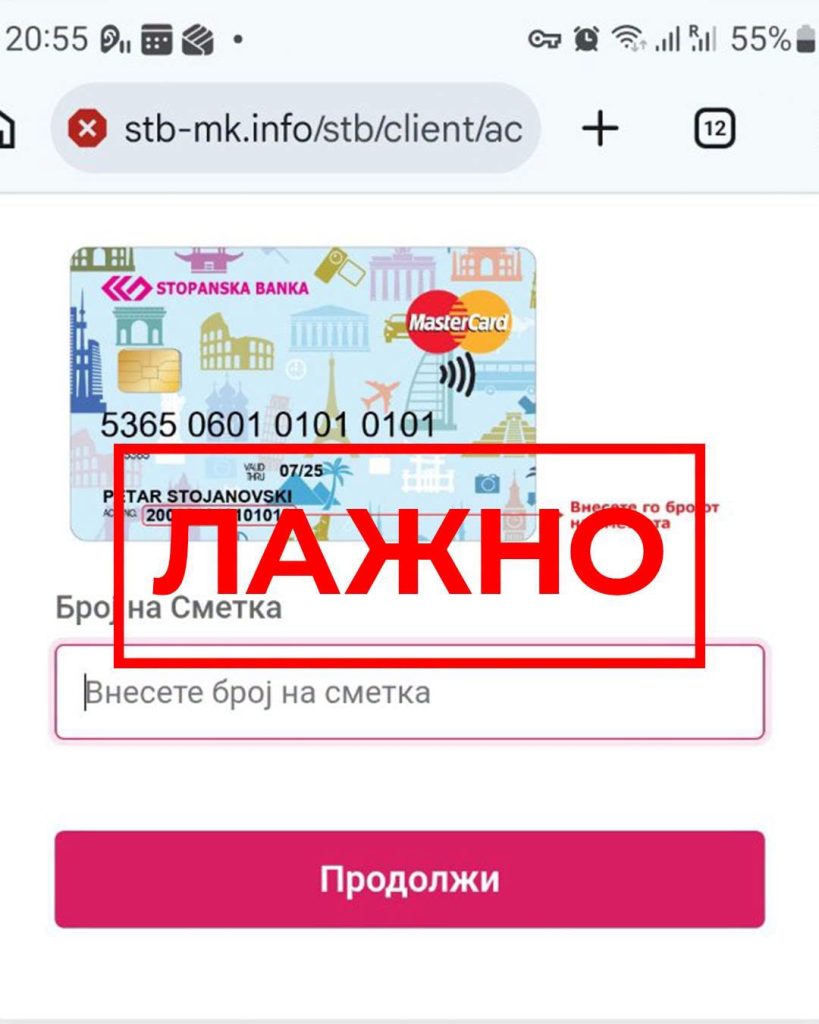

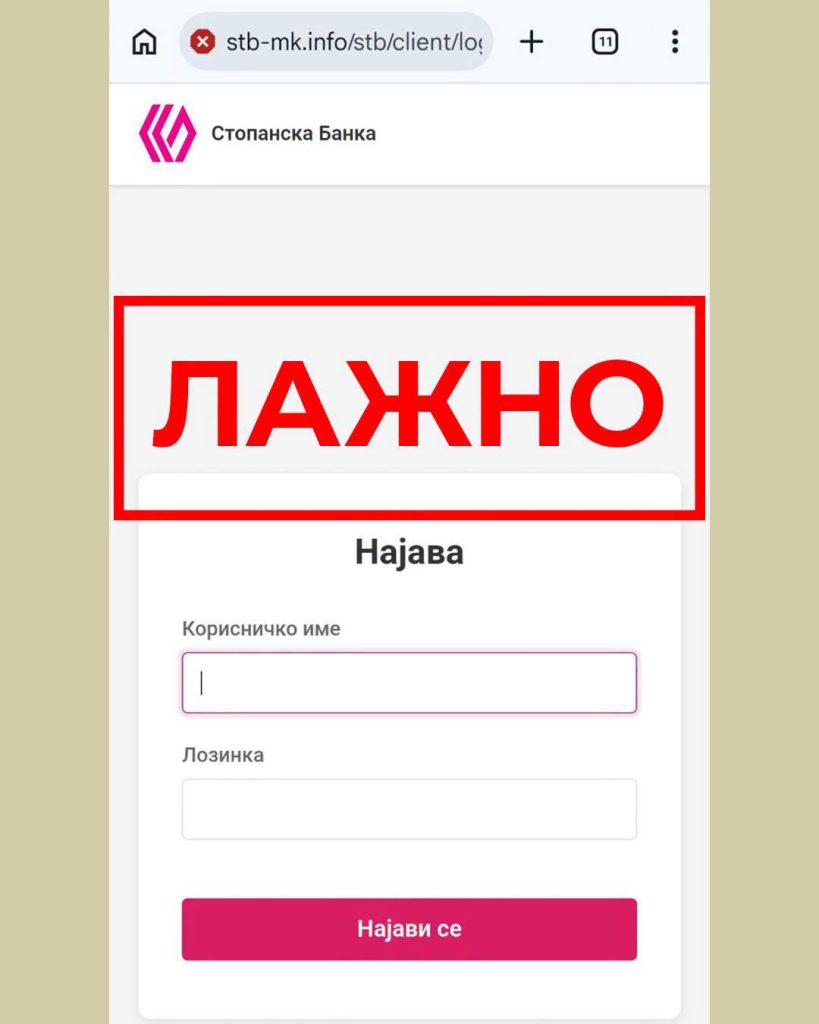

Стопанска банка предупредува на фишинг измама преку СМС пораки

Стопанска банка АД – Скопје ги предупреди своите клиенти за појава на фишинг измама преку СМС пораки, преку кои се бара од корисниците да ги ажурираат своите податоци со отворање на испратен линк.

Според известувањето од Банката, пораките се испраќаат од телефонскиот број +387 67 142 8204 и содржат линк што води до лажна веб-страница. На неа од клиентите се бара да внесат корисничко име и лозинка за дигиталното банкарство.

Од Стопанска банка посочуваат дека станува збор за измама чија цел е неовластено прибирање на кориснички и други чувствителни податоци.

Банката апелира граѓаните да не отвораат линкови добиени преку сомнителни СМС пораки и да не внесуваат корисничко име, лозинка, ПИН, ОТП кодови или други чувствителни информации на непознати интернет-страници.

Клиентите се советуваат своите податоци да ги внесуваат исклучиво преку официјалните дигитални платформи на Стопанска банка АД – Скопје.

Доколку некој веќе внел лични податоци преку лажниот линк, од Банката препорачуваат веднаш да го контактира 24/7 Контакт центарот на телефонскиот број (02) 3100 109, со цел навремена блокада и заштита на сметката.

Флекс Кредит ја додели главната награда од 200.000 денари

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

УЈП ги подготвува општините и јавните претпријатија за системот е-Фактура

Nvidia со Волстрит подготвува фонд од 500 милијарди долари за АИ инфраструктура

ЗОИЛ Македонија го смени името во Алта Осигурување, седиштето се сели во Скопје

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

НЛБ Банка вработува банкарски советник во Струмица

-

Интервјуапред 2 месеци

Интервјуапред 2 месециДигитализацијата и довербата се двигатели на новото банкарство – Беркан Имери во FinSight

-

Продуктипред 1 месец

Продуктипред 1 месецИднината на банкарството е во доброто корисничко искуство

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк носи пристап до Истанбулската берза и до нови можности за раст на капиталот

-

Останатопред 2 месеци

Останатопред 2 месециОд јули почнува исплатата на К-15, минималниот износ е 19.116 денари

-

Кариерапред 2 месеци

Кариерапред 2 месециАЛТА Банка објави оглас за вработување на референт за работа со благајна

-

Кариерапред 2 месеци

Кариерапред 2 месециКомерцијална банка објави оглас за вработување во Тетово

-

Банкипред 2 месеци

Банкипред 2 месециНов банкомат на Халкбанк пред МНТ инспириран од театарската сцена

-

Банкипред 1 месец

Банкипред 1 месецИсплатата на јунските пензии преку Стопанска банка почнува на 1 јули