Банки

Народната банка ќе мора да направи план за спас на секоја банка во земјава

Народната банка на Република Северна Македонија до 30 јуни 2026 година треба да изработи план за решавање на секоја банка во земјава со цел нејзино спасување доколку се соочи со проблеми во работењето. Дотогаш ќе треба да ги донесе и првите одлуки за потребното ниво на минимална стапка на сопствени средства и дозволени обврски за секоја банка. Банките, пак, имаат обврска да ги исполнат минималните стапки наложени од НБРСМ до 1 јануари 2031 година.

Ова го предвидува предлог-законот за решавање на банки изработен од Министерството за финансии во соработка со Народната банка и со домашни и меѓународни експерти. Новото законско решение предвидува утврдување сет на алатки за брза интервенција од страна на централната банка доколку некоја деловна банка се соочи со проблеми во работењето кои може да предизвикаат нејзино пропаѓање.

Целта на овие мерки е да се обезбеди континуитет на критичните функции на банката со ограничување на негативното влијание врз финансискиот систем, минимизирање на употребата на јавни средства за спас на банката и заштита на депозитите и другите средства на клиентите на банката.

Како што веќе објави Банкарство, средства за решавање на проблемите или за спас на критичната банка ќе се црпат од посебен Фонд за решавање на банки, кој пак ќе го полнат сите банки во земјава со придонеси како нов трошок. А, како и зошто ќе се трошат овие средства ќе одлучува посебно тело (управа) во Народната банка, кое допрва ќе се формира и ќе биде различно од Супервизијата.

Кои се чекорите што ќе ги презема НБРСМ согласно новиот Закон за решавање на банки?

Народната банка редовно ги контролира случувањата и состојбите во банкарскиот сектор во земјава и доколку утврди индиции за преземање посебни мерки, носи одлука за решавање на конкретната банка и спроведува подготвителни активности за решавање на банката и примена на инструменти и овластувања.

Во планот за решавање Народната банка предвидува сценарија во кои банката престанува да работи како резултат на околности поврзани со конкретната банка или на нестабилност и други неповолни околности во финансискиот систем. Овој план се ажурира по потреба најмалку еднаш годишно.

Народната банка започнува постапка за решавање на банка доколку се исполнети следниве услови:

• Состојбата во банката е таква што не може или е веројатно дека нема да може да продолжи да работи,

• Не е реално да се очекува кои било други мерки во разумен рок да го спречат престанокот со работа на банката,

• Решавањето на банката е од јавен интерес.

Потоа носи одлука за започнување постапка за решавање на банка, која ги содржи причините, активностите, денот и времето на започнување на постапката. Народната банка може да донесе и одлука за формирање посебна управа во банката со еден или повеќе членови (посебни управители), кои се именуваат за период не подолг од една година. Во предложениот Закон е наведено дека посебен управител може да биде лице кое ги исполнува актуелните законски услови за да биде член на управен одбор или независен член на надзорен одбор на банка. Тој може да биде и лице надвор од банката, но повеќе детали како ќе се бира соодветно лице за оваа функција нема. Постоечката регулатива предвидува можност НБРСМ да назначи администратор на некоја банка доколку има проблеми во работењето и тој е најчесто вработен во Народната банка или пак порано извршувал висока функција во централната банка.

Поврзани вести:

Домашните банки преку посебен Фонд ќе ја спасуваат секоја банка што ќе се најде во проблеми

Флекс Кредит ја додели главната награда од 200.000 денари

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

УЈП ги подготвува општините и јавните претпријатија за системот е-Фактура

Nvidia со Волстрит подготвува фонд од 500 милијарди долари за АИ инфраструктура

ЗОИЛ Македонија го смени името во Алта Осигурување, седиштето се сели во Скопје

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

НЛБ Банка вработува банкарски советник во Струмица

Банки

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

Халкбанк АД Скопје информира дека голем дел од банкарските услуги на банката отсега се достапни и преку поштенската мрежа низ земјата, со што граѓаните добиваат дополнителна можност полесно да завршат дел од своите банкарски обврски.

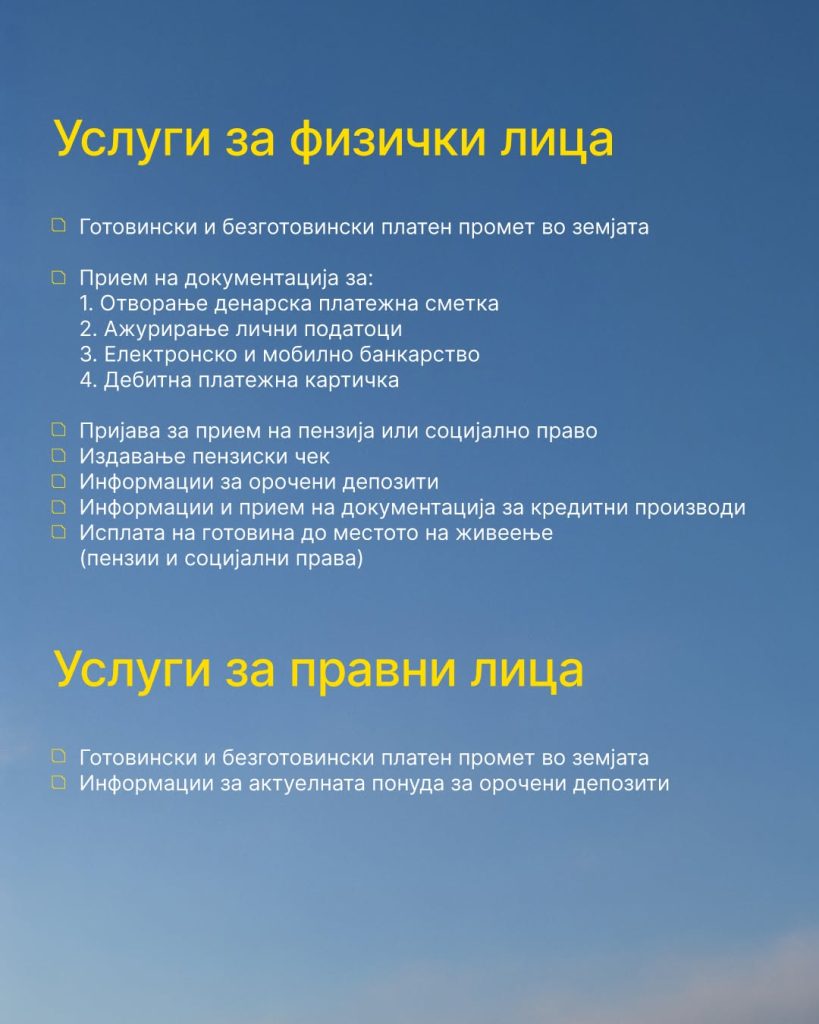

Во рамки на соработката со Пошта на Северна Македонија, за физичките лица се овозможени готовински и безготовински платен промет во земјата, како и прием на документација за отворање денарска платежна сметка, ажурирање лични податоци, електронско и мобилно банкарство и дебитна платежна картичка.

Преку поштенската мрежа може да се поднесе и пријава за прием на пензија или социјално право, да се издаде пензиски чек, да се добијат информации за орочени депозити и кредитни производи, како и да се достави потребната документација за нив.

Достапна е и услугата за исплата на готовина до местото на живеење за пензии и социјални права.

За правните лица, пак, достапни се готовински и безготовински платен промет во земјата, како и информации за актуелната понуда на орочени депозити.

„Како во Халкбанк – Халкбанк услуги достапни и во Пошта“, порачуваат од банката, нагласувајќи дека целта е банкарските услуги да бидат поблиску и подостапни до корисниците низ целата држава.

Банки

ЕЦБ ѝ одобри на Народната банка траен пристап до репо-линија од 50 милијарди евра

Европската централна банка ѝ одобри на Народната банка пристап до зголемената репо-линија на Евросистемот ЕУРЕП, со максимален износ од 50 милијарди евра, соопшти денеска Народната банка.

По завршувањето на техничкиот процес за приклучување, Народната банка ќе добие можност за брз пристап до девизна ликвидност во евра, што треба да овозможи полесно справување со евентуални финансиски шокови и зголемена побарувачка за ликвидност.

Од Народната банка посочуваат дека девизните резерви и натаму се примарниот заштитен механизам за одржување на макроекономската и финансиската стабилност, но новата репо-линија дополнително ќе ја зајакне отпорноста на финансискиот систем во случај на надворешни потреси.

Досега Народната банка имаше пристап до репо-линија на ЕЦБ во максимален износ од 400 милиони евра, воспоставена за време на пандемијата на ковид-19 и продолжена до 31 јануари 2027 година.

За разлика од досегашниот аранжман, ЕУРЕП е траен инструмент на Евросистемот, со значително поголем капацитет и поширок опфат.

Овој инструмент е наменет за обезбедување ликвидност во евра на централните банки и монетарните власти надвор од еврозоната во услови на пазарни нарушувања. Со него управуваат пет национални централни банки под координација на ЕЦБ.

Од Народната банка оценуваат дека пристапот до ЕУРЕП дополнително ја зајакнува заштитната мрежа на земјата и можноста за справување со евентуални нарушувања на финансиските пазари.

Банки

Стопанска банка предупредува на фишинг измама преку СМС пораки

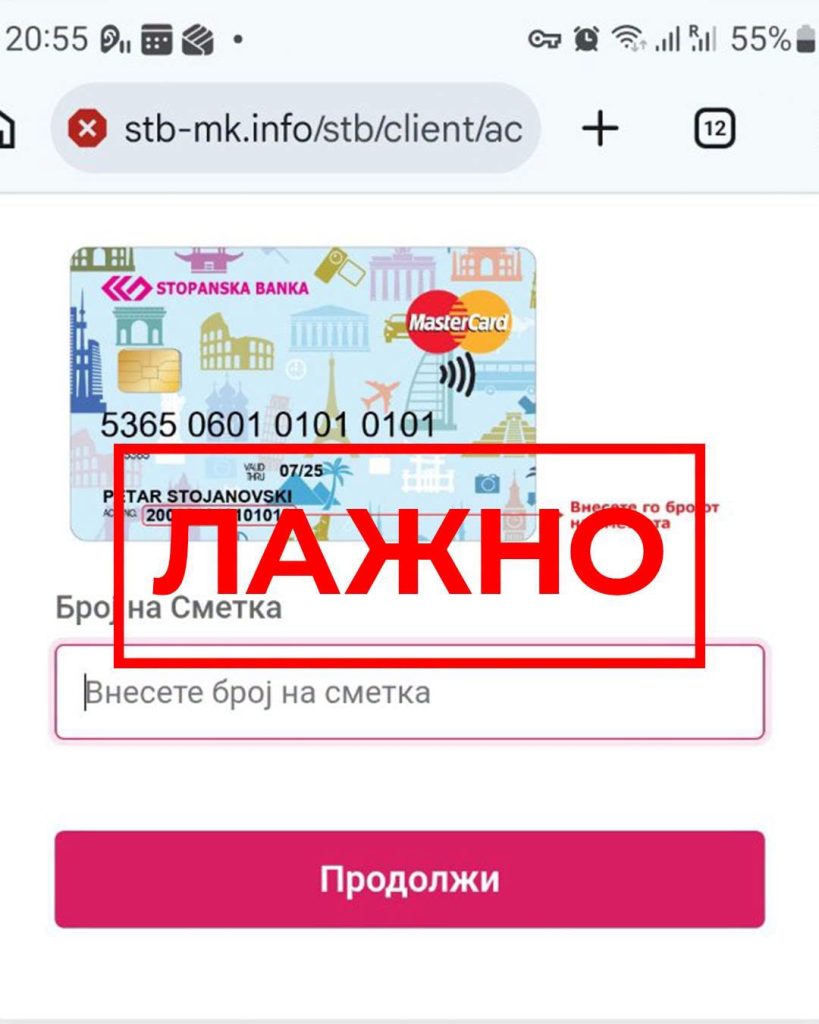

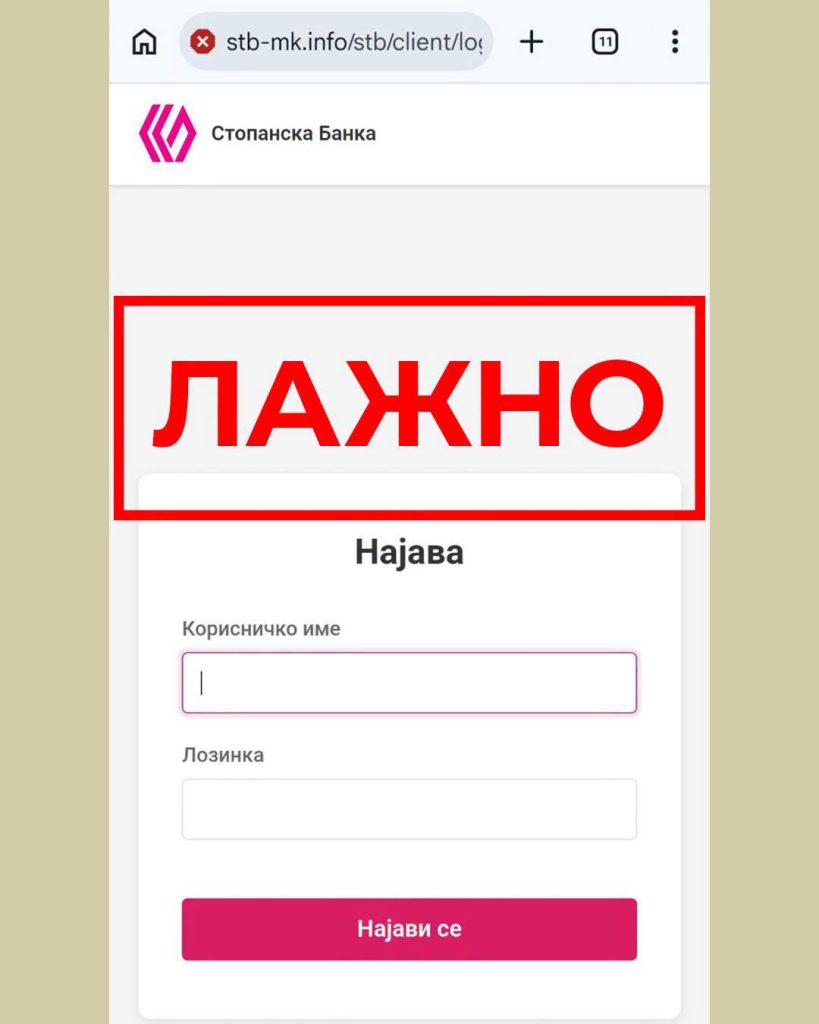

Стопанска банка АД – Скопје ги предупреди своите клиенти за појава на фишинг измама преку СМС пораки, преку кои се бара од корисниците да ги ажурираат своите податоци со отворање на испратен линк.

Според известувањето од Банката, пораките се испраќаат од телефонскиот број +387 67 142 8204 и содржат линк што води до лажна веб-страница. На неа од клиентите се бара да внесат корисничко име и лозинка за дигиталното банкарство.

Од Стопанска банка посочуваат дека станува збор за измама чија цел е неовластено прибирање на кориснички и други чувствителни податоци.

Банката апелира граѓаните да не отвораат линкови добиени преку сомнителни СМС пораки и да не внесуваат корисничко име, лозинка, ПИН, ОТП кодови или други чувствителни информации на непознати интернет-страници.

Клиентите се советуваат своите податоци да ги внесуваат исклучиво преку официјалните дигитални платформи на Стопанска банка АД – Скопје.

Доколку некој веќе внел лични податоци преку лажниот линк, од Банката препорачуваат веднаш да го контактира 24/7 Контакт центарот на телефонскиот број (02) 3100 109, со цел навремена блокада и заштита на сметката.

Флекс Кредит ја додели главната награда од 200.000 денари

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

УЈП ги подготвува општините и јавните претпријатија за системот е-Фактура

Nvidia со Волстрит подготвува фонд од 500 милијарди долари за АИ инфраструктура

ЗОИЛ Македонија го смени името во Алта Осигурување, седиштето се сели во Скопје

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

НЛБ Банка вработува банкарски советник во Струмица

-

Интервјуапред 2 месеци

Интервјуапред 2 месециДигитализацијата и довербата се двигатели на новото банкарство – Беркан Имери во FinSight

-

Продуктипред 1 месец

Продуктипред 1 месецИднината на банкарството е во доброто корисничко искуство

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк носи пристап до Истанбулската берза и до нови можности за раст на капиталот

-

Останатопред 2 месеци

Останатопред 2 месециОд јули почнува исплатата на К-15, минималниот износ е 19.116 денари

-

Кариерапред 2 месеци

Кариерапред 2 месециАЛТА Банка објави оглас за вработување на референт за работа со благајна

-

Кариерапред 2 месеци

Кариерапред 2 месециКомерцијална банка објави оглас за вработување во Тетово

-

Банкипред 2 месеци

Банкипред 2 месециНов банкомат на Халкбанк пред МНТ инспириран од театарската сцена

-

Банкипред 1 месец

Банкипред 1 месецИсплатата на јунските пензии преку Стопанска банка почнува на 1 јули