Колумни

Како ќе влијае меѓународната банкарска криза врз глобалната економија?

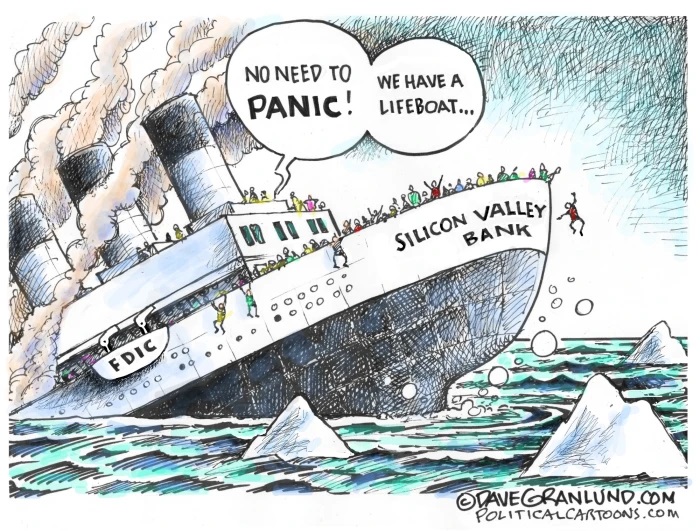

Банкарската криза што ја погоди „Silicon Valley Bank” (СВБ) минатата недела се прошири. Со ужас се сеќаваме на прелевањето на двете неодамнешни финансиски кризи: азиската финансиска криза од 1997 година, која доведе до длабока азиска рецесија и големата финансиска криза од 2008 година, која доведе до глобална рецесија. Новата банкарска криза ја погодува глобалната економија веќе нарушена од пандемии, војни, санкции, геополитички тензии и климатски проблеми.

Во основата на актуелната банкарска криза е заострувањето на монетарните услови од страна на Федералните резерви на САД (ФЕД) и Европската централна банка (ЕЦБ) по долгогодишна експанзивна монетарна политика. Во последниве години, и ФЕД и ЕЦБ ги задржаа каматните стапки блиску до нула и внесоа ликвидност во економијата, особено како одговор на пандемијата. Лесните пари доведоа до инфлација во 2022 година и двете централни банки сега ја заоструваат монетарната политика и ги зголемуваат каматните стапки за да ја задржат инфлацијата.

Банките како „Silicon Valley Bank” (СВБ) земаат краткорочни депозити и ги користат за долгорочни инвестиции.

Банките плаќаат камата на депозитите и се стремат кон повисоки приноси на долгорочните инвестиции. Кога централните банки ги зголемуваат краткорочните каматни стапки, каматата што се плаќа на депозитите може да ја надмине заработката од долгорочните инвестиции. Во овој случај, добивката и капиталот на банките се намалуваат. Банките можеби ќе треба да соберат повеќе капитал за да останат во живот и безбедни. Во исклучителни случаи, некои банки може да банкротираат.

Дури и солвентната банка може да пропадне ако штедачите испаничат и одеднаш се обидат да ги повлечат своите депозити, феномен познат како „банкарско бегство“. Секој депонент брза да ги повлече своите депозити пред другите штедачи. Бидејќи средствата на банката се врзани во долгорочни инвестиции, банката нема ликвидност да обезбеди непосредна готовина за испаничените штедачи. „Silicon Valley Bank” (СВБ) претрпе такво „банкарско бегство“ и брзо беше преземена од американската влада.

Банкарските бегства се вообичаен ризик, но тие можат да се избегнат на три начини. Прво, банките мора да задржат доволно капитал за да ги апсорбираат загубите. Второ, во случај на банкрот, централните банки треба да им обезбедат на банките итна ликвидност, со што ќе се стави крај на паниката. Трето, осигурувањето на депозитите од страна на државата треба да ги смири штедачите.

Сите три механизми можеби не успеаја во случајот со „Silicon Valley Bank” (СВБ). Прво, „Silicon Valley Bank” (СВБ) очигледно дозволи нејзиниот биланс да претрпи сериозна штета и регулаторите не реагираа навреме. Второ, од нејасни причини, американските регулатори ја затворија „Silicon Valley Bank” (СВБ) наместо да обезбедат итна ликвидност од централната банка. Трето, гарантирањето на депозитите во САД само до 250.000 долари не го спречи бегството на големите штедачи. Дури по „банкарското бегство“, американските регулатори најавија дека ќе ги гарантираат сите депозити.

Веднаш се поставува прашањето дали банкротот на „Silicon Valley Bank” (СВБ) е почеток на општа банкарска криза. Порастот на пазарните каматни стапки предизвикан од ограничувањата на ФЕД и ЕЦБ ги погоди и другите банки. Сега кога се случи банкарска криза, поверојатна е паника кај депонентите.

Фото: Illustration by Dave Granlund on Cagle Cartoons

Идните пропаѓања на банки може да се избегнат доколку светските централни банки обезбедат доволна ликвидност на банките кои се соочуваат со таков проблем. Швајцарската централна банка му одобри заем на „Credit Swiss” токму поради оваа причина. Федералните резерви на САД во последните денови обезбедија нови заеми од 152 милијарди долари на американските банки. Итното задолжување, меѓутоа, делумно ги неутрализира напорите на централните банки да ја контролираат инфлацијата. Централните банки се во дилема. Со подигнување на каматните стапки, тие го зголемуваат ризикот од „банкарско бегство“. Но, ако ги задржат каматните стапки премногу ниски, инфлаторните притисоци најверојатно ќе продолжат.

Централните банки ќе се обидат да го постигнат и едното и другото: повисоки каматни стапки плус итна ликвидност доколку е потребно. Ова е вистинскиот пристап, но има цена. Економијата на САД и Европа веќе доживуваа стагфлација: висока инфлација и забавување на растот. Банкарската криза ќе ја влоши стагфлацијата и веројатно ќе ги турне САД и Европа во рецесија.

Дел од стагфлацијата е последица на КОВИД-19, што ги натера централните банки да испумпуваат огромна ликвидност во 2020 година, предизвикувајќи инфлација во 2022 година. Дел од стагфлацијата е резултат на шокови предизвикани од долгорочните климатски промени. Климатскиот шок би можел да се влоши оваа година ако уште еден Ел Нињо удри во Пацификот, како што научниците веруваат дека е сè поверојатно.

Сепак, стагфлацијата беше влошена и од економските нарушувања предизвикани од војната во Украина, санкциите на САД и ЕУ против Русија и зголемените тензии меѓу САД и Кина. Овие геополитички фактори ја нарушија глобалната економија влијаејќи на синџирите на снабдување, зголемувајќи ги трошоците и цените додека го попречуваат производството.

Дипломатијата треба да ја сметаме како клучна макроекономска алатка. Ако дипломатијата се користи за да се стави крај на војната во Украина, постепено да се укинат скапите санкции против Русија и да се намалат тензиите меѓу САД и Кина, тогаш не само што светот ќе биде побезбеден, туку и ќе се намали стагфлацијата. Мирот и соработката се најдобриот лек за растечките економски ризици.

Колумна – Џефри Д. Сакс е професор и директор на Центарот за одржлив развој на Универзитетот Колумбија и претседател на Мрежата за решенија за одржлив развој на ОН

УЈП ја стартува третата фаза од проектот е-Фактура: Компаниите добиваат веб-апликација за тестирање

„Финансиска училница“ на Комерцијална банка со 90 ученици од ООУ „Јохан Хајнрих Песталоци“ во Скопје

Македонските аеродроми со рекорден раст од над 31 процент, меѓу лидерите во Европа

Витаминка откупи сопствени акции, уделот на трезорски акции достигна 4,14 проценти

Посебен сообраќаен режим поради велосипедската манифестација „Вози право, вози здраво“

УНИПлус флексибилна програма за лојалност на УНИБанка. Kористиш бројни бенефити, а не мора да ја префрлаш платата!

Стопанска банка АД – Скопје со план за исплата на дивиденда од над 16 милиони евра

Македонски Телеком предлага повисока дивиденда за 2025 година

Од полноќ нови цени на горивата

АЛТА банка објави оглас за вработување на позицијата бизнис аналитичар (економист)

Колумни

Најважни менаџерски вештини во дигиталното деловно опкружување

Во современата дигитална економија, менаџерите се соочуваат со динамични технолошки промени, засилена глобална конкуренција и постојана потреба од иновации. Според анализите на Harvard Business Review и McKinsey & Company, лидерите кои успешно комбинираат дигитални, стратешки и интерперсонални вештини имаат поголема способност за адаптација и создаваат попродуктивни тимови.

1. Дигитална писменост и технолошка компетентност

Дигиталната трансформација не е повеќе избор, туку стандард. Менаџерите мора да разбираат како функционираат дигиталните алатки, аналитиката на податоци, cloud решенијата и алатките за онлајн комуникација.

Практична примена:

-Следење на KPI индикатори во реално време

-Оптимизација на процеси преку автоматизација и AI решенија

-Имплементација на дигитални стратегии во рамки на тимовите

2. Агилно лидерство и адаптибилност

Брзината на пазарните промени бара флексибилен пристап. Агилниот менаџмент овозможува брзо тестирање идеи, прилагодување на стратегијата и подобрување на резултатите.

Клучни елементи:

-Кратки циклуси на планирање (спринтови)

-Брза итерација на производи и услуги

-Флексибилно распределување на задачи

3. Комуникациски вештини во дигитален контекст

Во хибридни и целосно оддалечени тимови, јасната и транспарентна комуникација е пресудна. Успешните менаџери знаат како да користат дигитални платформи за соработка и да одржат високо ниво на ангажираност кај вработените.

4. Стратешко размислување и донесување одлуки

Дигиталното опкружување бара балансирање помеѓу анализа на податоци и лидерска интуиција. Стратешкото размислување овозможува организацијата да се позиционира долгорочно на пазарот.

Примена:

-Анализа на пазарот и конкурентската средина

-Развој на дигитални деловни модели

-Планирање на ресурси и иновации

5. Емоционална интелигенција и мотивација

Технологијата е важна, но луѓето остануваат клучен фактор. Менаџерите со висока емоционална интелигенција создаваат доверба, поттикнуваат соработка и ја зголемуваат лојалноста на тимот.

Примери:

-Разбирање на индивидуалните предизвици

-Конструктивна повратна информација

-Мотивација преку признание и награди

6. Управување со проекти и продуктивност

Современите методологии како Agile, Scrum и Kanban овозможуваат подобра организација на задачите и почитување на роковите и буџетите. Дигиталните алатки дополнително ја зголемуваат транспарентноста и ефикасноста.

7. Иновативност и креативно решавање проблеми

Компаниите кои успеваат во дигиталната економија се оние што постојано иновираат. Менаџерите треба да создадат култура каде што новите идеи се охрабруваат, а грешките се гледаат како можност за учење.

Зошто овие вештини се клучни?

Менаџерите кои ги развиваат овие компетенции можат да:

-Ја зголемат конкурентноста на компанијата на меѓународниот пазар

-Привлечат стратешки партнери и инвестиции

-Развијат одржливи и профитабилни дигитални деловни модели

-Брзо се прилагодуваат на новите технологии и трендови

Заклучок

Дигиталните, лидерските и интерперсоналните вештини денес се основа за успешно управување. Континуираното инвестирање во знаење, адаптибилност и иновации не е само личен развој на менаџерот, туку и стратешка предност за целата организација.

Во време кога дигиталната трансформација го редефинира начинот на работа, вистинската комбинација на технологија, стратегија и човечки пристап претставува клуч за долгорочен раст и стабилност.

Извор: Bankar.me

Колумни

Bankarstvo.mk останува чист од политика – независен медиум за банкарство и финансии

Порталот Bankarstvo.mk никогаш не бил и нема да биде медиум кој рекламира или поддржува ниту една политичка партија. Нашиот фокус отсекогаш бил јасен – професионално известување и анализирање во сферата на банкарството, финансиите и економијата.

Со тоа го одржуваме нашиот кредибилитет и довербата кај читателите и клиентите, без да навлегуваме во области кои не се сродни со нашата мисија и визија. Како и досега, нашите партнери и клиенти ќе бидат компании и институции кои имаат директна корист од соработката, а не политички структури кои би можеле да нè обележат во иднина.

Особено сакаме да нагласиме дека за време на кампањата за локалните избори 2025 на нашиот портал нема да биде објавен ниту еден банер од ниту една политичка партија. Со тоа ја потврдуваме нашата определба да останеме независни и да не дозволиме политичкото финансирање да влијае врз нашиот кредибилитет.

Нашата цел е да создадеме платформа која ќе остане препознатлива по стручност, интегритет и фокус кон економските теми што се од интерес за граѓаните и деловната заедница.

На сите политички партии им посакуваме успех, со надеж конечно да почнат да работат за интересите на граѓаните, наместо за сопствените џебови.

(Банкарство)

Колумни

Одржливиот развој не е слово на хартија, туку одлуки и активности кои банкарскиот сектор треба да ги направи

Автор: Богоја Китанчев, советник на Управен одбор по област во НЛБ Банка Скопје

Во свет кој постојано се менува и реобликува, непоходно е да обезбедиме развој кој е одржлив, континуиран, диверзифициран, брз, постојан, прогресивен, односно „развој што ги задоволува потребите на сегашноста без да ја загрози потребата идните генерации да ги задоволат сопствените потреби“, како што впрочем го дефинира Светската комисија за животна средина и развој на Организацијата на Обединетите нации (ООН) во 1987 година. Водени од ова, во НЛБ Банка Скопје, одржливоста ја ставивме во самиот центар на нашето работење. Како системски значајна банка, сметаме дека сме во позиција навистина да влијаеме врз квалитетот на животот во нашата држава, како и да обезбедиме тој да стане не само попросперитетен, туку и поинклузивен, разновиден, транспарентен и одржлив. Нашата Стратегија ја одразува силната амбиција која ја имаме да ја зајакнеме нашата позиција како финансиска институција што води со пример во управувањето со прашањата поврзани со одржливоста и ESG. Во изминатите години направивме значајни чекори на ова поле.

Од утврдувањето на дефиницијата за одржливиот развој во Организацијата на Обединетите нации во 80те години до денес направено е многу, но нè чекаат уште многу предизвици со кои мора што поскоро да се соочиме и да ги решаваме. Промените се случуваат. Нашите економии стануваат „позелени“, додека таканаречената генерација на милениумци ги менува моделите на потрошувачката и деловната култура, а банкарскиот сектор е оној кој треба да покаже дека ги задоволува променливите потреби и барања на општествената заедница.

Агендата за одржлив развој 2030 усвоена од ООН покрива широк спектар на теми за одржлив развој, како што се сиромаштија, здравство, образование, климатски промени и деградација на животната средина, и истовремено обезбедува заеднички план за мир и просперитет за луѓето и планетата, сега и во иднина. Во нејзината основа се 17-те Цели за одржлив развој (ЦОР), кои претставуваат итен повик за акција од страна на сите земји – развиените, но и оние кои се во развој. ЦОР ја формираат глобалната агенда за развој на нашите општества и им овозможуваат на водечките компании преку деловни активности да помагаат во унапредувањето на одржливиот развој, минимизирајќи ги негативните влијанија и максимизирајќи ги позитивните влијанија врз луѓето и планетата.

Во таа насока, од страна на финансиските институции потребно е вградување на одржливо финансирање во основата на своето работење, организациската структура и апетит за ризик, со што би ги унапредиле и направиле Целите за одржлив развој успешни. Мотивацијата за овие промени произлегува од препознавањето на долгорочното создавање вредности коешто го нудат Целите за одржлив развој, како и влијанието на нивните краткорочни резултати. Како индустрија, мора да ги комбинираме техниките за корпоративно финансирање со експертизата за одржливост за да овозможиме одржливото финансирање да заземе централно место.

Во Парискиот договор за климатските промени се споменуваат три долгорочни цели: Првите две се фокусираат на ублажување и адаптација кон климатските промени, додека со третата се предвидува „сите финансиски текови да бидат конзистентни со насоката кон развој со ниски емисии и отпорност на климатските промени“.

Оваа трета цел ја признава клучната улога што ја играат финансиските институции, вклучително и на банките од приватниот сектор во реализација на Парискиот климатски договор и потребата од постигнување на нето-нулти емисии до средината на векот и намалување на емисиите за 50% до 2030 година. Правилното финансирање е клучно поради единственото влијание што банките и другите финансиски институции го имаат врз другите актери преку нивните инвестиции, кредитирање и советодавни услуги.

Програмата на ООН за животна средина – Финансиска иницијатива (UNEP FI) е партнерство помеѓу ООН и глобалниот финансиски сектор со мисија да промовира одржливо финансирање и да мобилизира финансирање од приватниот сектор за одржлив развој. UNEP FI работи со банки, осигурителни компании, инвеститори и други организации за да помогне во создавањето на финансиски сектор кој им служи на луѓето и на планетата. Со цел да ги инспирира, информира и овозможи финансиските институции да го подобрат квалитетот на животот на луѓето без да го загрозат квалитетот на животот на идните генерации.

Принципите на одговорно банкарство помагаат целите на банките да се усогласат со Целите за одржлив развој на ООН и Парискиот договор за климатски промени. Тие треба да ги охрабрат банките да ја интегрираат одржливоста во сите сегменти од своето работење и да се утврди како најдобро можат да дадат свој придонес во создавањето одржлив свет. Во моментов, над 270 банки кои претставуваат повеќе од 45% од банкарската актива ширум светот, се приклучија кон ова движење за промени и иднина во која банкарската заедница дава позитивен придонес, каков што впрочем очекува општеството – одговорно кон луѓето и планетата.

НЛБ Групацијата, чија членка е НЛБ Банка Скопје, е потписничка на Принципите за одговорно банкарство, со што како институција даваме придонес кон одржливиот развој. НЛБ Банка Скопје е решена дополнително да го подобри своето влијание врз животната средина и општеството и да одржува високи стандарди во корпоративното управување. Затоа, нашата Стратегија ја одразува и силната амбиција која ја имаме да ја зајакнеме нашата позиција како финансиска институција што води со пример во управувањето со прашања поврзани со одржливоста и ESG во нашата земја. Тврдиме дека одржливоста не е само нешто што се става на хартија, туку реална низа на одлуки и активности со кои се стремиме да станеме Банка со важно позитивно влијание врз животната средина. Освен на еколошките прашања, во НЛБ Банка огромно внимание посветуваме и на социјалните и управувачките теми. Се залагаме за еднакви можности, како и за независно и професионално корпоративно управување. Започнавме патување кон одржливо банкарство, кое е долго и многу предизвикувачко, но знаеме каде се движиме и која е нашата цел.

Како Банка во изминатите години направивме значајни чекори. Продолживме да развиваме зелени производи и решенија, го намаливме сопствениот „јаглероден отпечаток“ за повеќе од 60%, го поддржувавме и промовиравме спортот, културата и ги помагаме социјално ранливите категории на граѓани. Ги препознавме не само можностите, туку и нашата одговорност да ѝ помогнеме на економијата и надвор од рамките на банкарството.

Како општествено одговорна компанија која е сензибилизирана за прашањата поврзани со одржливиот развој, во нашето делување и во иднина ќе продолжиме да ги развиваме и да ги опфаќаме сите ESG столбови. Развојот на нашата деловна стратегија за нето-нула емисии и финансирањето на зелената транзиција заедно со постигнувањето на целите за декарбонизација продолжува со забрзано темпо. Истовремено посветуваме големо внимание на внатрешните системи и процесите за заштита и почитување на човековите права, како и на проекти поврзани со зачувувањето на биодиверзитетот. Затоа што само тој начин, можеме да помогнеме во обезбедувањето на одржлива идинина за генерациите кои доаѓаат, но и да бидеме позитивен пример, кој треба да се следи.

УЈП ја стартува третата фаза од проектот е-Фактура: Компаниите добиваат веб-апликација за тестирање

„Финансиска училница“ на Комерцијална банка со 90 ученици од ООУ „Јохан Хајнрих Песталоци“ во Скопје

Македонските аеродроми со рекорден раст од над 31 процент, меѓу лидерите во Европа

Витаминка откупи сопствени акции, уделот на трезорски акции достигна 4,14 проценти

Посебен сообраќаен режим поради велосипедската манифестација „Вози право, вози здраво“

УНИПлус флексибилна програма за лојалност на УНИБанка. Kористиш бројни бенефити, а не мора да ја префрлаш платата!

Стопанска банка АД – Скопје со план за исплата на дивиденда од над 16 милиони евра

Македонски Телеком предлага повисока дивиденда за 2025 година

Од полноќ нови цени на горивата

АЛТА банка објави оглас за вработување на позицијата бизнис аналитичар (економист)

-

Продуктипред 2 месеци

Продуктипред 2 месециИуте Македонија носи европски здравствен стандард – за првпат во земјава се воведува второ медицинско мислење

-

Останатопред 2 месеци

Управата за јавни приходи донесе стратешки документ со цел подобрување на усогласеноста

-

Продуктипред 1 месец

Продуктипред 1 месецУНИПлус флексибилна програма за лојалност на УНИБанка. Kористиш бројни бенефити, а не мора да ја префрлаш платата!

-

Банкипред 1 месец

Стопанска банка АД – Скопје со план за исплата на дивиденда од над 16 милиони евра

-

Бизниспред 2 месеци

Македонски Телеком предлага повисока дивиденда за 2025 година

-

Фондовипред 2 месеци

Фондовипред 2 месециКБ Прво пензиско друштво потсетува на навремено планирање на пензијата

-

Банкипред 2 месеци

Банкипред 2 месециНЛБ Промотивен депозит – Сигурност што доаѓа во вистинско време

-

Банкипред 2 месеци

Банкипред 2 месециКомерцијална банка ќе започне со исплата на дивиденда на 4 мај