Банки

ФАНТАСТИЧНО ПОЛУГОДИЕ ЗА КОМЕРЦИЈАЛНА БАНКА – оствари добивка од 32,5 милиони евра за шест месеци во 2023 година

Во периодот од 01.01-30.06.2023 година Комерцијална банка од своето работење оствари позитивен финансиски резултат во износ од 2.003,3 милиони денари наспроти остварениот позитивен финансиски резултат во истиот период минатата година во износ од 1.127,3 милиони денари што претставува зголемување за 77,7%. Планираната бруто-добивка за првото полугодие од годинава е остварена со 131,4%. Притоа, остварената добивка пред исправка на вредност, која претставува показател за оперативната способност на Банката да ги покрива расходите од работењето, е за 50,4% поголема во однос на истиот период минатата година. Зголемувањето на добивката пред исправка на вредност главно произлегува од зголемувањето на приходите од редовно работење, односно од нето-приходите од камати кои бележат значително зголемување што се должи на континуираниот пораст на основната каматна стапка на Народната банка и на каматните стапки на странските финансиски пазари, во комбинација со структурата на активата на Банката. Зголемувањето на каматните стапки е резултат на напорите за намалување на инфлацијата на светско ниво.

Позитивниот резултат од работењето Банката го оствари во услови на зголемена неизвесност поврзана со случувањата на меѓународните финансиски пазари (особено заради случувањата во банкарските системи во САД и Швајцарија), сѐуште висока инфлација која бележи одредено забавување, како и натамошно затегнување на монетарната политика.

Вкупните приходи од работењето изнесуваат 3.300,3 милиони денари и бележат зголемување од 32,0% во однос на истиот период од минатата година.

Нето-приходите од камата претставуваат основна компонента во формирањето на вкупните приходи од работењето и на 30.06.2023 година истите бележат зголемување од 82,1% во однос на истиот период од минатата година, под влијание на затегнатата монетарна политика и зголемените каматни стапки. Притоа треба да се укаже дека најголемо влијание во зголемувањето на каматните приходи има порастот на каматата од нерезиденти, финансиски друштва и држава. Иако е остварен пораст и на приходите од камати на кредитите дадени на правните лица и населението, истиот е во помал обем споредено со претходните категории. На пример, зголемувањето на каматните приходи остварени од финансиските друштва, каде доминираат пласманите во благајнички записи и депозитите во НБРСМ, се единаесеткратно поголеми, а кај нерезидентите, каде доминираат пласманите во странски банки се речиси деветкратно поголеми од приходите остварени во истиот период минатата година. Во првото полугодие од минатата година започна циклус на затегнување на монетарната политика преку зголемување на каматните стапки, како во ЕУ и САД, така и кај нас. Така, каматната стапка Euribor, која во првата половина од 2022 година беше околу 0% или негативна, оваа година достигна околу 3,5% – 4%. Кај благајничките записи, каматната стапка започна да се зголемува во април 2022 година и на 30.06.2022 година изнесуваше 2,00%, додека на 30.06.2023 година истата достигна 6,00%. Истовремено, Народната банка ги зголемуваше каматните стапки на депозитите пласирани преку ноќ и до 7 дена, при што истата се зголеми од 0,40% и 0,45% соодветно во јуни 2022 година, на 3,90% и 3,95% соодветно во јуни 2023 година. Каматната стапка на државните записи од 0,40% се зголеми на 4,00%, или 5,25% кај двегодишните државни обврзници, па сѐ до 7,00% кај последната еврообврзница. Исто така, просечната пондерирана каматна стапка на депозитите во странски банки со состојба 30.06.2023 г., споредено со истиот период минатата година, е зголемена од 1,50% на 4,22%. Токму затоа, во билансот на Банката, приходите од камати кај финансиските друштва и нерезидентите збирно, се значително поголеми од приходите од каматите кај населението. Исто така, збирните приходи од каматите кај финансиските друштва, нерезидентите и државата се поголеми од приходите од камати кај правните лица. Банката ги оствари овие резултати благодарение на структурата на активата, во која над 55% од пласманите се во парични средства, парични еквиваленти и пласмани во хартии од вредност, што влијаеше на одржување на висока ликвидност и профитабилност од каматни приходи. Како резултат на ваквите движења, нето-каматната маржа на ниво на Банката се зголеми од 2,0% заклучно со крајот на првото полугодие од минатата година, на 3,43 % со 30.06.2023 година.

Нето приходите од провизии и надоместоци на 30.06.2023 година изнесуваат 538,2 милиони денари и во однос на истиот период од минатата година бележат зголемување од 4,7%. Планот за анализираниот период е остварен со 89,5%.

Нето приходите од курсни разлики на 30.06.2023 година изнесуваат 181,5 милиони денари и бележат зголемување од 36,5%, како резултат на одржувањето на отворената девизна позиција (ОДП) на ниво кое овозможуваше да се максимизираат нетопозитивните курсни разлики од тековно работење без да се загрозат исполнувањето на вкупните капитални барања и потребите за девизи на клиентите, а исто така одредено влијание во оваа позиција има и евидентирањето на курсните разлики од арбитражи на девизен пазар и со странство, кои во истиот период минатата година се евидентирани во останати приходи/останати расходи, соодветно. Планот за анализираниот период е остварен со 149,4%.

Останатите приходи од работењето на Банката на 30.06.2023 година изнесуваат 166,6 милиони денари и бележат намалување од 68,6% во најголем дел како резултат на помалиот износ на наплатени претходно отпишани побарувања, како и поради извршена измена на евидентирањето на приходите од девизно работење, кои од 01.01.2023 година се евидентираат во позицијата курсни разлики. Планот е остварен со 51,3%.

Оперативните расходи за периодот 01.01-30.06.2023 година изнесуваат 1.028,8 милиони денари и во однос на истиот период од минатата година се зголемени за 3,9% како резултат на зголемен износ на плати и други трошоци на вработените поради зголемување на вредноста на бодот во два наврати (кон крајот на 2022 година и во вториот квартал од 2023 година), како и зголемената амортизација. Планот е остварен со 98,4%.

Во периодот од 01.01-30.06.2023 година, Банката прокнижи загуба поради оштетување на нефинансиските средства на нето основа во износ од 1,4 милиони денари, во согласност со регулативата од НБРСМ.

Во извештајниот период Банката прокнижи исправка на вредност на финансиските средства и посебна резерва за вонбилансни изложености на нето основа во износ од 266,8 милиони денари, наспроти 375,9 милиони денари во истиот период минатата година. Намалувањето кај исправката на вредност на финансиските средства е во согласност со намалувањето на цените на енергенсите во изминатиот период, што влијаеше за повторно нормализирање на работењето кај одредени компании, клиенти на Банката.

Биланс на состојба

Вкупната актива на Банката на 30.06.2023 година достигна износ од 155.895,8 милиони денари и во однос на декември 2022 година бележи зголемување од 3,3%. Зголемувањето на вкупната актива се должи на зголемувањето кај вложувањата во хартии од вредност, како и поради зголемените кредити на комитенти и зголемените кредити и побарувања од банки. Планот е остварен со 101,0%.

Паричните средства и паричните еквиваленти бележат намалување од 5,6%, во најголем дел заради намалувањето кај орочените депозити во странски банки до 3 месеци (како резултат на достасани депозити и нивно орочување на подолги рокови), како и намалувањето кај девизните тековни сметки во странски банки поради пренасочување на средствата во вложување во хартии од вредност. Планот е остварен со 92,3%.

Финансиски средства по објективна вредност преку билансот на успех определени како такви при почетното признавање во износ од 359,7 милиони денари се состојат од вложувања во удели во инвестициски фондови.

Кредитите на и побарувањата од банки бележат зголемување од 210,9%, кое се должи главно на зголемените девизни депозити од 3 месеци до 1 година во валута УСД. Планот е исполнет со 307,3%.

Кредитите на и побарувањата од други комитенти бележат зголемување од 3,3% како резултат на зголемено кредитирање на секторите домаќинства и нефинансиски друштва. Планот е остварен со 101,2%.

Вложувањата во хартии од вредност се зголемени за 18,6% главно како резултат на запишани континуирани државни обврзници во денари, запишани државни записи, купени македонски еврообврзници и државни обврзници издадени од нерезиденти. Планот е остварен со 114,9%.

Преземените средства врз основа на ненаплатени побарувања се зголемени за 55,9% по основ на платен данок на промет, но истите имаат минимално учество во вкупната актива од 0,05%.

Вкупните депозити (депозити на комитенти и депозити на банки) достигнаа износ од 137.586,4 милиони денари и бележат зголемување од 3,1%. Планот е остварен со 101,2%.

Обврските по кредити изнесуваат 688,2 милиони денари и се намалени во однос на декември 2022 година за 1,4%, како резултат на нето-ефектот од нови повлекувања и отплатени доспеани рати од кредитните линии. Планот е остварен со 112,5%.

Акционерскиот капитал и резервите на Банката со состојба 30.06.2023 година достигнаа износ од 16.431,6 милиони денари и во однос на декември 2022 година бележат зголемување од 5,7% како резултат на зголемените останати резерви и зголемената задржаната добивка согласно Одлука за распределба на добивката за 2022 година, донесена од Собранието на акционери на 29.03.2023 година. Планот е реализиран со 99,5%.

Флекс Кредит ја додели главната награда од 200.000 денари

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

УЈП ги подготвува општините и јавните претпријатија за системот е-Фактура

Nvidia со Волстрит подготвува фонд од 500 милијарди долари за АИ инфраструктура

ЗОИЛ Македонија го смени името во Алта Осигурување, седиштето се сели во Скопје

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

НЛБ Банка вработува банкарски советник во Струмица

Банки

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

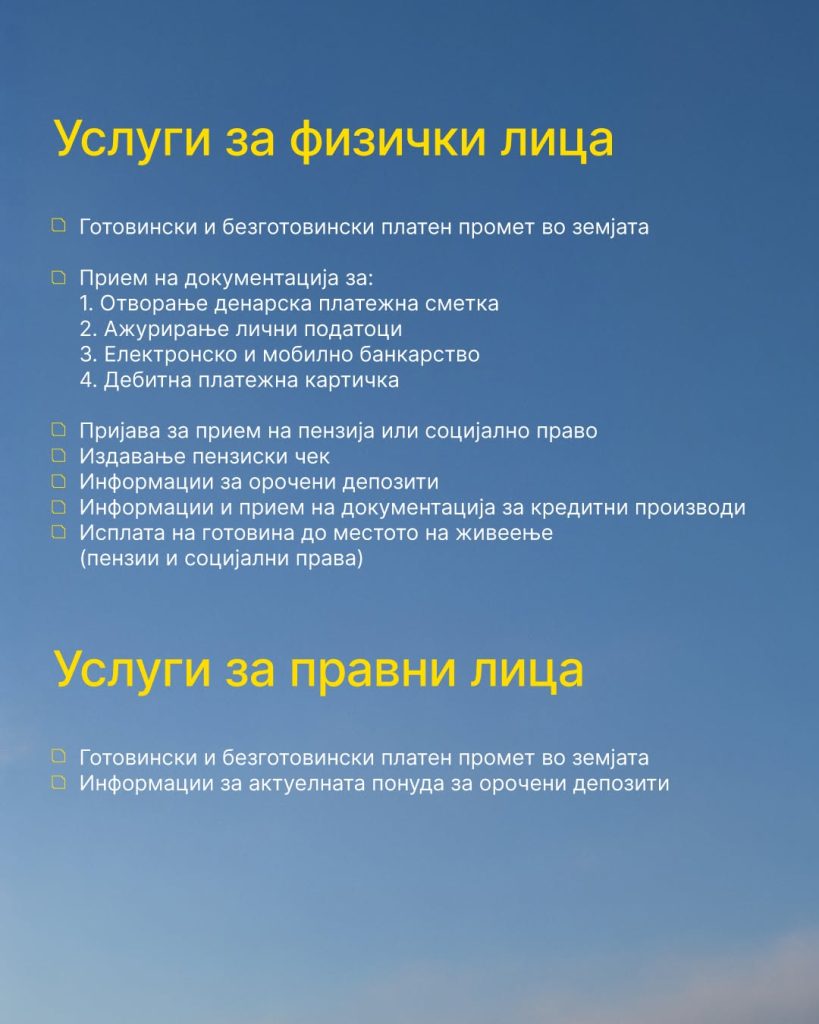

Халкбанк АД Скопје информира дека голем дел од банкарските услуги на банката отсега се достапни и преку поштенската мрежа низ земјата, со што граѓаните добиваат дополнителна можност полесно да завршат дел од своите банкарски обврски.

Во рамки на соработката со Пошта на Северна Македонија, за физичките лица се овозможени готовински и безготовински платен промет во земјата, како и прием на документација за отворање денарска платежна сметка, ажурирање лични податоци, електронско и мобилно банкарство и дебитна платежна картичка.

Преку поштенската мрежа може да се поднесе и пријава за прием на пензија или социјално право, да се издаде пензиски чек, да се добијат информации за орочени депозити и кредитни производи, како и да се достави потребната документација за нив.

Достапна е и услугата за исплата на готовина до местото на живеење за пензии и социјални права.

За правните лица, пак, достапни се готовински и безготовински платен промет во земјата, како и информации за актуелната понуда на орочени депозити.

„Како во Халкбанк – Халкбанк услуги достапни и во Пошта“, порачуваат од банката, нагласувајќи дека целта е банкарските услуги да бидат поблиску и подостапни до корисниците низ целата држава.

Банки

ЕЦБ ѝ одобри на Народната банка траен пристап до репо-линија од 50 милијарди евра

Европската централна банка ѝ одобри на Народната банка пристап до зголемената репо-линија на Евросистемот ЕУРЕП, со максимален износ од 50 милијарди евра, соопшти денеска Народната банка.

По завршувањето на техничкиот процес за приклучување, Народната банка ќе добие можност за брз пристап до девизна ликвидност во евра, што треба да овозможи полесно справување со евентуални финансиски шокови и зголемена побарувачка за ликвидност.

Од Народната банка посочуваат дека девизните резерви и натаму се примарниот заштитен механизам за одржување на макроекономската и финансиската стабилност, но новата репо-линија дополнително ќе ја зајакне отпорноста на финансискиот систем во случај на надворешни потреси.

Досега Народната банка имаше пристап до репо-линија на ЕЦБ во максимален износ од 400 милиони евра, воспоставена за време на пандемијата на ковид-19 и продолжена до 31 јануари 2027 година.

За разлика од досегашниот аранжман, ЕУРЕП е траен инструмент на Евросистемот, со значително поголем капацитет и поширок опфат.

Овој инструмент е наменет за обезбедување ликвидност во евра на централните банки и монетарните власти надвор од еврозоната во услови на пазарни нарушувања. Со него управуваат пет национални централни банки под координација на ЕЦБ.

Од Народната банка оценуваат дека пристапот до ЕУРЕП дополнително ја зајакнува заштитната мрежа на земјата и можноста за справување со евентуални нарушувања на финансиските пазари.

Банки

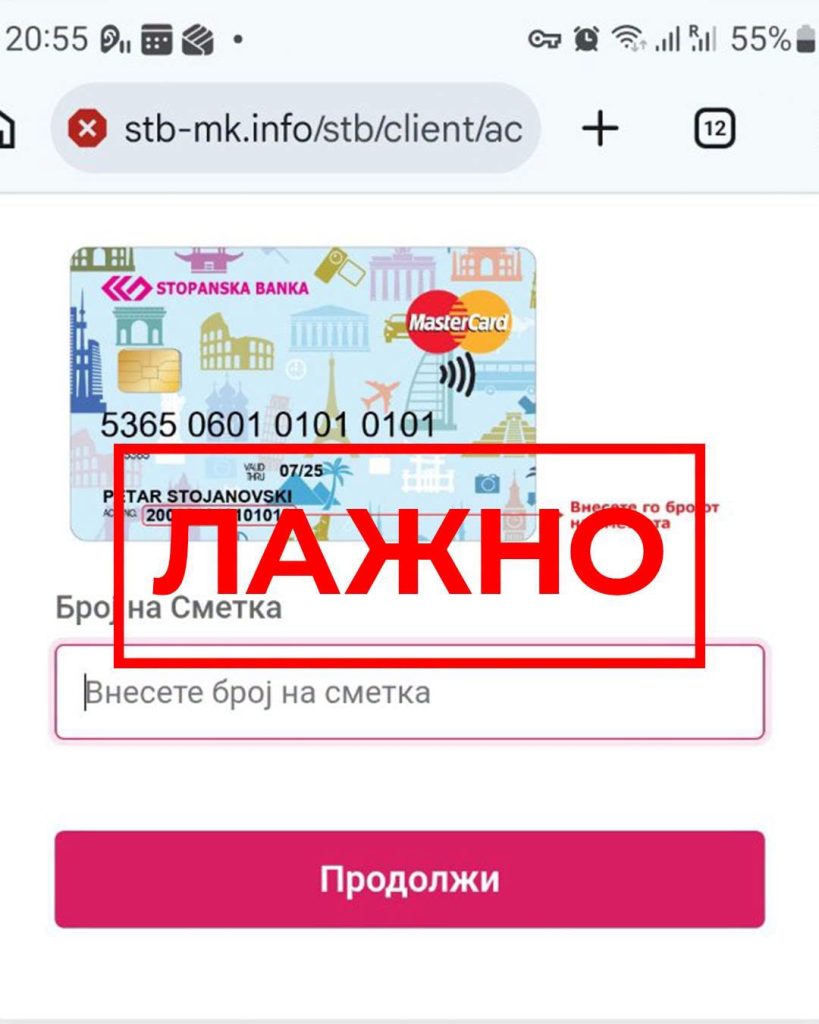

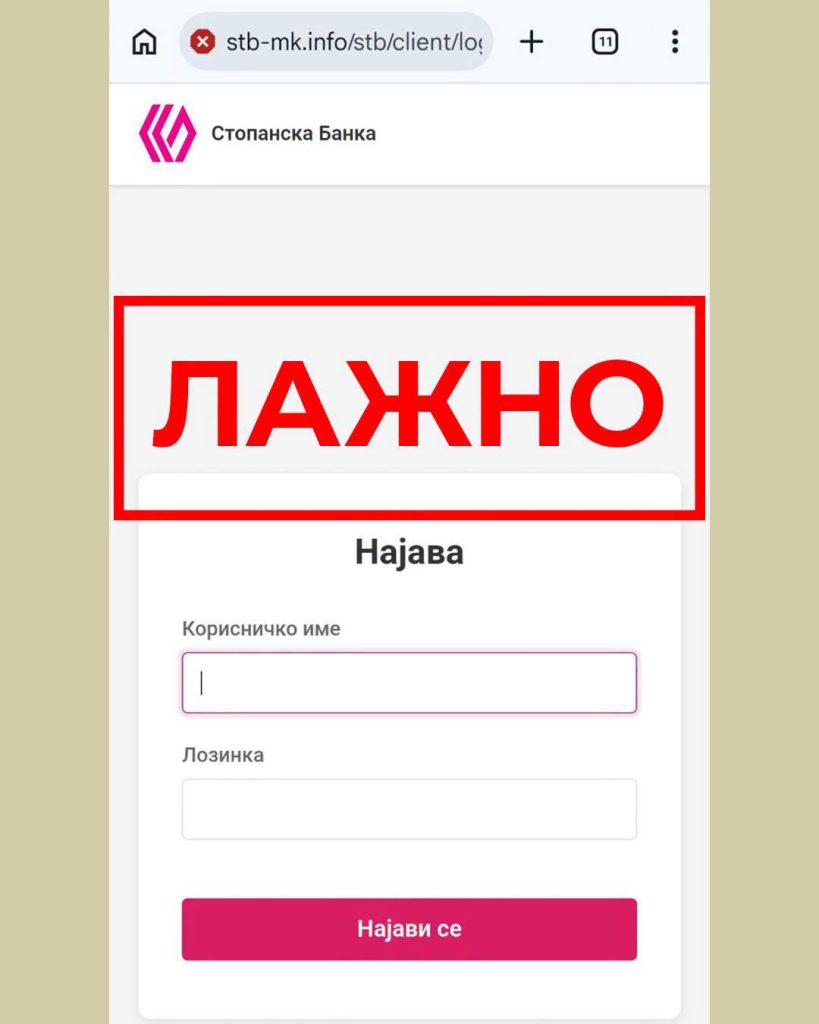

Стопанска банка предупредува на фишинг измама преку СМС пораки

Стопанска банка АД – Скопје ги предупреди своите клиенти за појава на фишинг измама преку СМС пораки, преку кои се бара од корисниците да ги ажурираат своите податоци со отворање на испратен линк.

Според известувањето од Банката, пораките се испраќаат од телефонскиот број +387 67 142 8204 и содржат линк што води до лажна веб-страница. На неа од клиентите се бара да внесат корисничко име и лозинка за дигиталното банкарство.

Од Стопанска банка посочуваат дека станува збор за измама чија цел е неовластено прибирање на кориснички и други чувствителни податоци.

Банката апелира граѓаните да не отвораат линкови добиени преку сомнителни СМС пораки и да не внесуваат корисничко име, лозинка, ПИН, ОТП кодови или други чувствителни информации на непознати интернет-страници.

Клиентите се советуваат своите податоци да ги внесуваат исклучиво преку официјалните дигитални платформи на Стопанска банка АД – Скопје.

Доколку некој веќе внел лични податоци преку лажниот линк, од Банката препорачуваат веднаш да го контактира 24/7 Контакт центарот на телефонскиот број (02) 3100 109, со цел навремена блокада и заштита на сметката.

Флекс Кредит ја додели главната награда од 200.000 денари

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

УЈП ги подготвува општините и јавните претпријатија за системот е-Фактура

Nvidia со Волстрит подготвува фонд од 500 милијарди долари за АИ инфраструктура

ЗОИЛ Македонија го смени името во Алта Осигурување, седиштето се сели во Скопје

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

НЛБ Банка вработува банкарски советник во Струмица

-

Интервјуапред 2 месеци

Интервјуапред 2 месециДигитализацијата и довербата се двигатели на новото банкарство – Беркан Имери во FinSight

-

Продуктипред 1 месец

Продуктипред 1 месецИднината на банкарството е во доброто корисничко искуство

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк носи пристап до Истанбулската берза и до нови можности за раст на капиталот

-

Останатопред 2 месеци

Останатопред 2 месециОд јули почнува исплатата на К-15, минималниот износ е 19.116 денари

-

Кариерапред 2 месеци

Кариерапред 2 месециАЛТА Банка објави оглас за вработување на референт за работа со благајна

-

Кариерапред 2 месеци

Кариерапред 2 месециКомерцијална банка објави оглас за вработување во Тетово

-

Банкипред 2 месеци

Банкипред 2 месециНов банкомат на Халкбанк пред МНТ инспириран од театарската сцена

-

Банкипред 1 месец

Банкипред 1 месецИсплатата на јунските пензии преку Стопанска банка почнува на 1 јули