Анализи

Две од трите најголеми банки во државата со повисок даночен товар: Што носи глобалниот минимален данок?

Две од трите најголеми деловни банки во Македонија – Стопанска Банка АД – Скопје и НЛБ Банка оваа година ќе платат значително повисок износ на данок, иако добивката им останува речиси непроменета во однос на истиот период лани. Причината е новата законска регулатива што стапи на сила од 2025 година, Законот за минимален глобален данок на добивка.

Според новите правила, ефективната даночна стапка за големите мултинационални компании (и нивните подружници во Македонија) е зголемена од 10% на 15%. Промената има значителен фискален ефект, што може да се види и од полугодишните извештаи објавени на Македонската берза.

Зголемен данок без раст на добивката

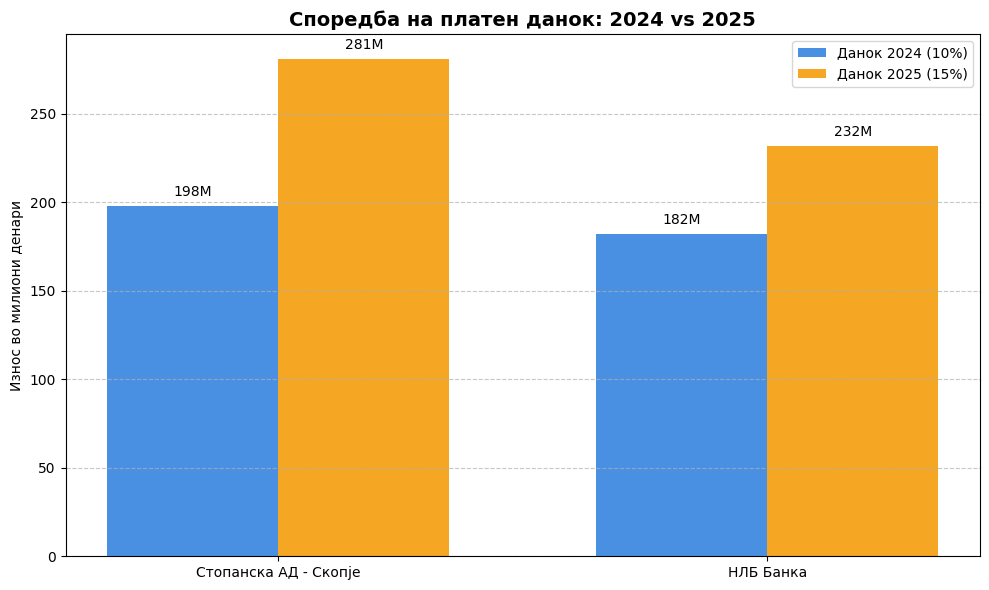

Стопанска Банка АД – Скопје

Според официјалниот извештај, Стопанска Банка АД – Скопје за првата половина на 2025 година ќе плати данок во износ од 281 милион денари, во споредба со 198 милиони денари што биле уплатени за истиот период во 2024 година. Банката истакнува дека зголемувањето на ефективната даночна стапка на 15% довело до раст од 42% на износот на платениот данок, што, секако, се одразува на добивката по оданочување.

„Согласно примената на регулативата за глобален данок кој ја засега, Стопанска Банка АД – Скопје пресметува данок со примена на ефективната даночна стапка од 15%, кој претставува зголемување од 42% во однос на истата категорија од минатата година и соодветно се одразува на намалување на добивката по оданочување“, се наведува во извештајот на банката.

НЛБ Банка АД Скопје

Речиси идентично како Стопанска банка, и НЛБ Банка АД Скопје покажува слична слика. За првите шест месеци од 2025 година, таа пресметала и пријавила вкупен данок од 232 милиони денари, во споредба со 182 милиони денари за претходната година. И покрај тоа што нето добивката останува речиси идентична со минатогодишната, поголемиот даночен товар е резултат на примената на новата регулатива.

„Во првата половина од 2025 година, Банката оствари нето добивка по оданочување од 1.610 милиони денари, и пресмета вкупен данок од 232 милиони денари, по ефективна даночна стапка од 15% којашто вклучува дополнителен минимален глобален данок, воведен на крајот на 2024 година“, стои во берзанскиот коментар на НЛБ Банка.

| Банка | Добивка (2024) | Добивка (2025) | Данок 2024 (10%) | Данок 2025 (15%) | Промена во данок |

|---|---|---|---|---|---|

| Стопанска АД – Скопје | 1.980 милиони денари | 1.874 милиони денари | 198 милиони денари | 281 милиони денари | +42% |

| НЛБ Банка | 1.620 милиони денари | 1.610 милиони денари | 182 милиони денари | 232 милиони денари | +27% |

Што претставува минималниот глобален данок?

Минималниот глобален данок на добивка е дел од меѓународната иницијатива предводена од ОЕЦД и ЕУ, со цел големите мултинационални компании да не ги избегнуваат даночните обврски преку пренос на добивките во даночни раеви. Законот во Македонија се усогласи со Директивата на Советот на ЕУ за глобално минимално ниво на оданочување, и се однесува на:

- Мултинационални компании или домашни групации со годишен приход над 750 милиони евра;

- Компании чии матични централи се во странство, но остваруваат деловна активност во земјата.

Каде ќе се плаќа овој данок?

Дополнителниот данок ќе се наплатува во земјата каде што компанијата остварува деловна активност, во овој случај, Македонија наместо во државата каде што се наоѓа нејзиното седиште. Тоа значи дека дел од глобалните приходи ќе се оданочуваат и локално, што претставува нов извор на приходи за домашниот буџет.

Кој сè ќе биде опфатен со новиот данок?

Покрај двете наведени банки, според најавите на премиерот Христијан Мицкоски, со законот ќе бидат опфатени и други големи корпоративни играчи како:

- Македонски Телеком

- А1 Македонија

- Титан Усје

- ЕВН Македонија

- и други компании кои не работат во слободните економски зони.

Иако бројот на мултинационални корпорации што работат во Македонија е ограничен, нивниот вкупен економски обем е значителен, па така се очекува зголемениот данок да има реално фискално влијание.

Воведувањето на глобалниот минимален данок претставува голем чекор кон усогласување на македонската фискална политика со европските и глобалните стандарди. Иако новите даночни оптоварувања имаат директен импакт врз добивките на најголемите финансиски институции, истовремено овозможуваат стабилни и предвидливи приходи за државата, што е особено важно во време на економски предизвици.

Преземањето на авторски содржини (текстови и фотографии) од оваа страница е строго забрането без претходно писмено одобрение и е предмет на условите наведени на следниот линк.

Цените на нафтата паднаа за два отсто и покрај новите тензии со Иран

САД го продолжија рокот за разговори за странските средства на „Лукоил“ до 25 јули

Биткоин се врати близу 60.000 долари, но пазарот останува под притисок

Цената на златото падна под притисок на продавачите

Волстрит поделен: Dow Jones порасна, Apple го повлече Nasdaq надолу

Од полноќ нови цени на горивата

Почна исплатата на средствата од МојДДВ за првиот квартал од 2026 година

УЈП објави видео упатство за е-даночни услуги и потврда на ДЛД-ГДП пријавата

Дизелот од полноќ поевтинува за 4 денари

„МЕПСО“ ја обжали одлуката во спорот со „Енергоинвест“, уверени се во победа на арбитражa

Анализи

Цените на нафтата паднаа за два отсто и покрај новите тензии со Иран

Цените на нафтата продолжија да паѓаат во петокот, додека инвеститорите ги следат случувањата на Блискиот Исток, но сè повеќе се фокусираат и на изгледите за снабдувањето на глобалниот пазар.

Меѓународниот репер Brent за испорака во август поевтини за 2,03 отсто, на 73,73 долари за барел, додека американската лесна нафта WTI падна за 2,11 отсто, на 70,4 долари за барел.

Пазарите реагираа воздржано и покрај новите информации за безбедносната состојба во Ормускиот Теснец. Американски претставник соопштил дека Иран стои зад напад врз товарен брод во близина на брегот на Оман. Бродот пловел под знаме на Сингапур, а британската служба за поморска безбедност информирала дека нема жртви ниту еколошка штета.

Генералниот секретар на Меѓународната поморска организација, Арсенио Домингез, изјави дека привремено е паузирана имплементацијата на планот за евакуација на дел од бродовите, со цел повторно да се потврди дека се обезбедени потребните безбедносни гаранции за пловилата во регионот.

Тензиите меѓу Иран и САД дополнително се зголемија и поради несогласувањата околу употребата на средствата опфатени со меморандум за разбирање меѓу двете земји. Претседателот на иранскиот парламент ги отфрли тврдењата на администрацијата на Доналд Трамп дека одмрзнатите ирански средства ќе се користат за купување американски земјоделски производи.

Американски претставници, пак, тврдат дека евентуалното ослободување на средствата ќе остане под одобрение на Вашингтон и дека тие би биле наменети за купување американски земјоделски производи за потребите на иранското население.

И покрај ваквите ризици, цените на нафтата се намалија бидејќи инвеститорите проценуваат дали дипломатските напори би можеле да го намалат ризикот од нарушување на снабдувањето. Дел од аналитичарите предупредуваат дека состојбата и натаму е неизвесна, особено поради значењето на Ормускиот Теснец за глобалниот транспорт на нафта и гас.

Скот Нејшнс, претседател на Nations Indexes, оцени дека пазарите можеби се премногу оптимистични, бидејќи, според него, многу прашања околу договорот меѓу САД и Иран остануваат нерешени.

Дополнителна неизвесност носи и ситуацијата во ОПЕК. Организацијата се соочува со можност за уште едно заминување на голем производител, откако Обединетите Арапски Емирати претходно ја напуштија групата. Ирак, според извештаите, побарал повисока производствена квота и предупредил дека би можел да излезе од картелот доколку неговите барања не бидат прифатени.

Ваквите случувања покажуваат дека пазарот на нафта останува под силно влијание на геополитичките ризици, но и на очекувањата за идната понуда и одлуките на големите производители.

Извор:CNBC

Анализи

Биткоин се врати близу 60.000 долари, но пазарот останува под притисок

Биткоинот се опорави и се приближи до нивото од 60.000 долари, откако претходно падна на 58.206 долари. Во последното тргување, најпознатата криптовалута се движеше околу 59.800 долари, во услови на силен пад на азиските берзи.

Пазарниот притисок беше засилен откако јужнокорејскиот индекс Kospi падна за осум отсто, додека јапонскиот Nikkei загуби три отсто. И покрај закрепнувањето, биткоинот и натаму е во минус од повеќе од пет отсто на неделно ниво, а речиси 20 отсто во последниот месец.

Аналитичарите посочуваат дека зоната меѓу 50.000 и 60.000 долари историски претставувала силна поддршка за биткоинот, бидејќи во тој распон често се појавувале купувачи за време на пазарни падови.

Распродажбата на азиските акции следуваше по зголемената претпазливост на Волстрит, поттикната од најавите за поскапувања кај големи технолошки компании, меѓу кои и Apple, поради растечките трошоци.

Сепак, моменталното пазарно окружување не изгледа поволно за биткоинот. На Волстрит се зголемуваат обложувањата против криптовалутата, додека нејзината цена се приближува до најниските нивоа во последните две години.

Опциите со кои се тргува на iShares Bitcoin Trust ETF, најголемиот берзански фонд поврзан со биткоин, на 25 јуни достигнале 1,1 милион договори, што е двојно повеќе од просекот во последните 30 дена.

Продажните опции биле повеќе од двојно побројни од куповните, што покажува дека дел од трговците на Волстрит и натаму очекуваат дополнителен пад на цената на биткоинот.

Анализи

Цената на златото падна под притисок на продавачите

Цената на златото забележа пад во најновото интрадневно тргување, откако продажниот притисок повторно почна да доминира врз движењето на пазарот. Благородниот метал и натаму се движи под 50-дневниот експоненцијален подвижен просек, што ја засилува краткорочната негативна слика и ги ограничува шансите за посериозно закрепнување.

Падот следуваше откако техничките индикатори претходно излегоа од зоната на препродаденост и се придвижија кон силно прекупени нивоа. Тоа укажува дека позитивниот моментум, кој го поддржуваше претходниот раст, почнал да слабее.

Според техничката анализа, ваквите сигнали ја поддржуваат можноста за продолжување на негативниот тренд. Златото останува изложено на дополнителен продажен притисок и на можни нови загуби во краток рок, доколку не успее да се врати над клучните технички нивоа.

Слична слика се забележува и кај валутниот пар EUR/USD, кој исто така ослабе во последното интрадневно тргување. Падот доаѓа во услови на продолжен продажен моментум на краток рок, што ги ограничува шансите за закрепнување во тековниот период.

Еврото во однос на доларот продолжи да се тргува под EMA50, кој делува како динамичен отпор и ја зајакнува негативната техничка перспектива. Во исто време, индикаторите за релативна сила почнаа да покажуваат негативно вкрстување по достигнувањето на високи прекупени нивоа, што укажува на слабеење на куповниот притисок.

Овие технички сигнали ја зголемуваат веројатноста за продолжување на падот и кај EUR/USD, при што пазарот останува под влијание на продавачите во блиска иднина.

Цените на нафтата паднаа за два отсто и покрај новите тензии со Иран

САД го продолжија рокот за разговори за странските средства на „Лукоил“ до 25 јули

Биткоин се врати близу 60.000 долари, но пазарот останува под притисок

Цената на златото падна под притисок на продавачите

Волстрит поделен: Dow Jones порасна, Apple го повлече Nasdaq надолу

Од полноќ нови цени на горивата

Почна исплатата на средствата од МојДДВ за првиот квартал од 2026 година

УЈП објави видео упатство за е-даночни услуги и потврда на ДЛД-ГДП пријавата

Дизелот од полноќ поевтинува за 4 денари

„МЕПСО“ ја обжали одлуката во спорот со „Енергоинвест“, уверени се во победа на арбитражa

-

Банкипред 2 месеци

Стопанска банка АД – Скопје со план за исплата на дивиденда од над 16 милиони евра

-

Бизниспред 2 месеци

Бизниспред 2 месециОд полноќ нови цени на горивата

-

Останатопред 1 месец

Почна исплатата на средствата од МојДДВ за првиот квартал од 2026 година

-

Банкипред 2 месеци

Банкипред 2 месециСилк Роуд Банка: Пензиите за април исплатени, достапни преку експозитурите, банкоматите како и електронското банкарство

-

Советипред 2 месеци

УЈП објави видео упатство за е-даночни услуги и потврда на ДЛД-ГДП пријавата

-

Продуктипред 2 месеци

Продуктипред 2 месециКБ Прво пензиско друштво: Редовното инвестирање е пат до посигурна финансиска иднина

-

Бизниспред 2 месеци

Дизелот од полноќ поевтинува за 4 денари

-

Банкипред 2 месеци

Банкипред 2 месециНЛБ Банка предлага пониска дивиденда за 2025 година