Совети

Дигиталниот имот е новата сопственост – дали го штитиме доволно?

Во време кога технологијата се развива побрзо од кога било, сè почесто се соочуваме со нова реалност – создаваме форми на сопственост кои не можеме физички да ги допреме, но сепак имаат реална вредност.

Дигиталниот имот стана дел од секојдневието на секој од нас. Секој профил што го отвораме, секоја мобилна апликација што ја користиме, секоја банкарска сметка или онлајн нарачка – сето тоа претставува дел од нашиот дигитален идентитет и, практично, наш дигитален имот. Иако често не го доживуваме како „вистинска“ сопственост, овој имот бара исто ниво на внимание и заштита како и нашите физички добра – домот, автомобилот или личните документи.

Но, дали навистина пристапуваме со иста одговорност?

Иако сме внимателни кога станува збор за физичката безбедност, во дигиталниот свет често сме порелаксирани – користиме исти лозинки, отвораме сомнителни линкови или споделуваме лични информации без доволно размислување. Токму тука се отвора простор за злоупотреби.

Нови ризици во дигиталниот свет

Денес измамите не доаѓаат само преку телефон или лице в лице. Тие сè почесто се појавуваат во форма на пораки, линкови или апликации.

Меѓу најчестите ризици се:

• Фишинг (Phishing) – пораки што изгледаат како да доаѓаат од банка или институција, а имаат цел да ги откријат вашите лозинки или податоци од картичка

• Кражба на идентитет – злоупотреба на лични податоци за отворање профили, земање кредити или склучување договори

• Неовластен пристап до сметки – најчесто како резултат на слаби или повторно користени лозинки

• Злоупотреба преку социјални мрежи – информации што ги споделуваме јавно можат да се искористат за социјален инженеринг

• Malware и Spyware – софтвер што ги следи активностите и краде податоци

• Лажни онлајн продавници – страници што собираат податоци без да испорачаат производ

• Пробивање на бази на податоци (data breaches) – протекување на информации кои можат да завршат на „dark web“

Одговорноста започнува од нас

Иако компаниите имаат законска и регулаторна обврска да ги заштитат податоците на клиентите, личната одговорност останува клучна алка во безбедносниот синџир.

Неколку едноставни, но важни правила можат значително да го намалат ризикот:

• користете силни и различни лозинки

• активирајте двофакторска автентикација

• не споделувајте лични податоци јавно

• проверувајте ги линковите и испраќачите

• редовно ажурирајте ги уредите и апликациите

Како Иуте ги штити податоците на клиентите

Во Иуте, дигиталната сигурност не се третира само како регулаторна обврска, туку како составен дел од корпоративната култура и односот кон клиентите.

Компанијата има имплементирано повеќе механизми за заштита, меѓу кои:

• регистрирана шема за електронска идентификација

• автоматско одјавување од мобилната апликација MyIute при неактивност

• редовно тестирање на отпорноста и безбедноста на системите

• можност за биометриска најава

• енкриптирана комуникација на сите дигитални канали

Дигиталната доверба не се гради само со технологија, туку и со одговорност. И на компаниите, и на поединците.

Затоа, во време кога нашиот живот сè повеќе се одвива онлајн, заштитата на дигиталниот имот не е опција – туку неопходност.

Халкбанк им овозможува на граѓаните онлајн отворање платежна сметка

Конфликтот на Блискиот Исток го зголемува финансискиот притисок врз европските авиокомпании

Биткоинот би можел да падне до 38.000 долари пред нов циклус на закрепнување

НЛБ Банка со промотивна понуда за потрошувачки кредити до 2,5 милиони денари

Славески им посака успешна пракса на студентите во Народната банка

Комерцијална банка АД Скопје: Исплатата на пензиите почнува од 1 јуни

FinSight | Тортевски: Само половина од овластените ревизори во Македонија работат во ревизија

„Ништо случајно“: Нина Ангеловска за бизнисот, животните лекции и патот кој ја обликувал нејзината кариера

FinSight | Нина Ангеловска Станков: Во политиката аргументот не е крај на разговорот – туку негов почеток

Филомена Пљакоска Аспровска во FinSight: Дали мобилниот телефон ќе стане нашиот единствен паричник?

Совети

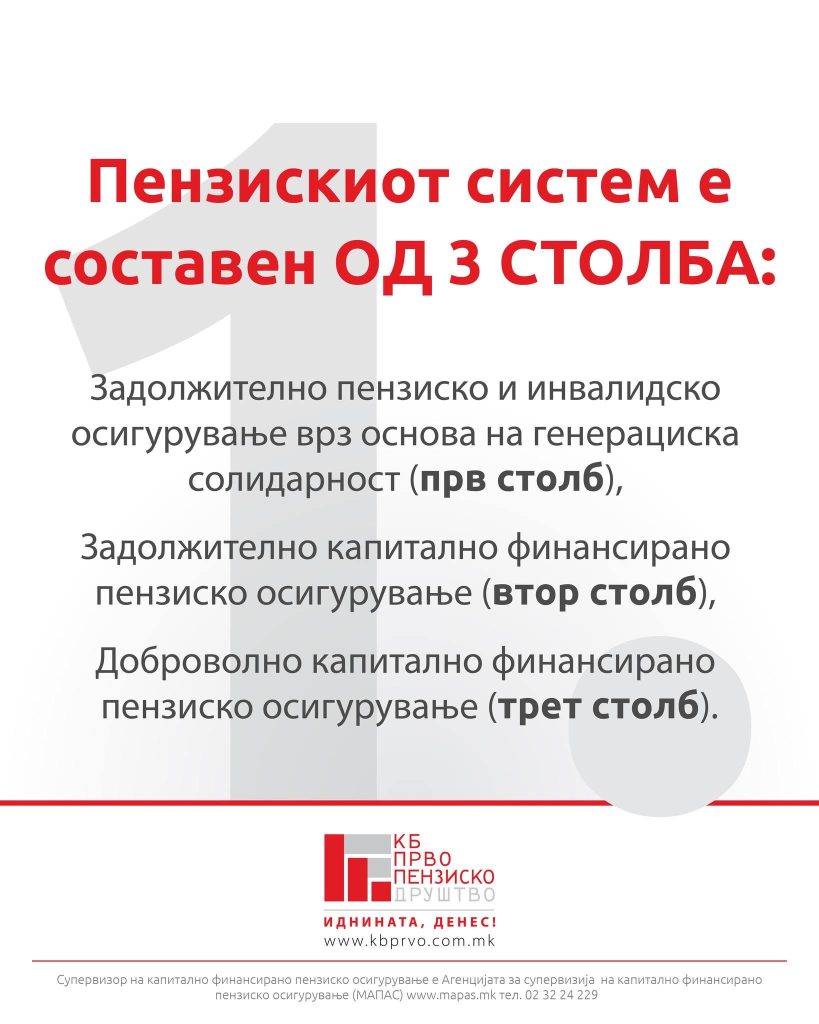

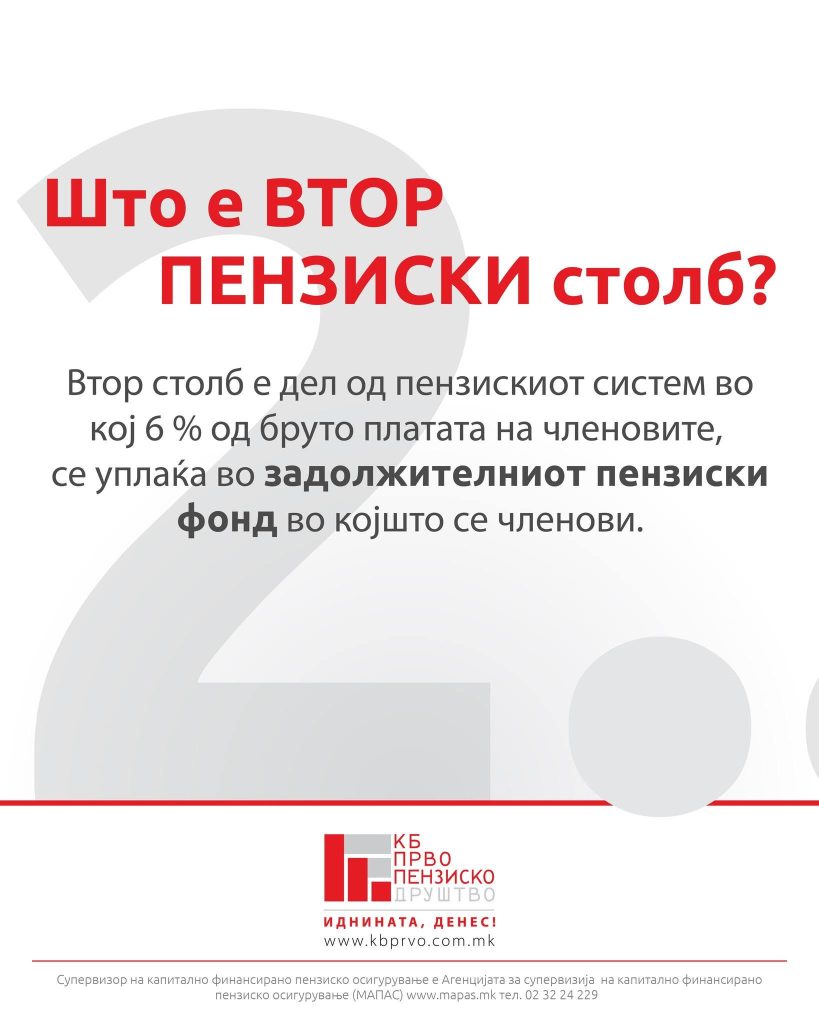

КБ Прво пензиско друштво: Вториот столб е лична заштеда за посигурна пензија

Задолжителниот пензиски фонд претставува лична заштеда за пензионерските денови, која се акумулира со текот на времето и е наменета за идната пензија на осигуреникот, а не за исплата на пензии на други лица, информираат од КБ Прво пензиско друштво.

Пензијата во иднина ќе се состои од два дела. Првиот дел се исплатува од Првиот пензиски столб и се пресметува според законски утврдена формула. Вториот дел се исплатува од средствата што се акумулираат на индивидуалната сметка на осигуреникот во КБ Прв отворен задолжителен пензиски фонд – Скопје.

Од КБ Прво пензиско друштво посочуваат дека комбинирањето на двата пензиски столба овозможува посигурна основа за финансиска стабилност во пензионерските години. Според друштвото, подоброто познавање на вториот столб им овозможува на граѓаните навремено и посигурно да ја планираат својата пензија.

Информираноста е првиот чекор кон посигурна иднина, нагласуваат од КБ Прво пензиско друштво, додавајќи дека личната пензиска заштеда започнува да се гради уште денес.

Повеќе информации граѓаните можат да добијат на телефонскиот број 02/32 43 777 или на електронската адреса [email protected].

Совети

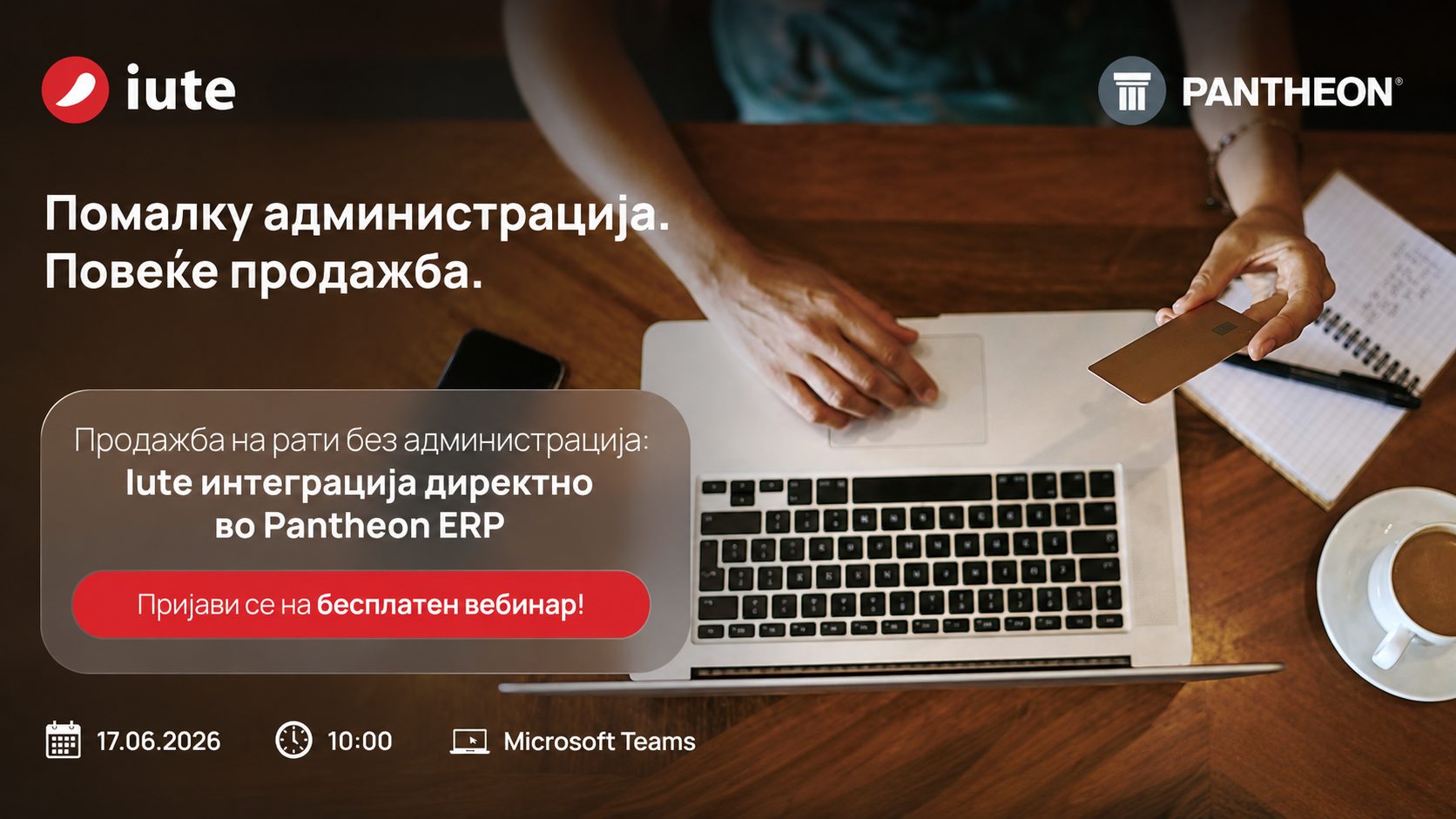

IUTE и Даталаб МК организираат бесплатен вебинар за интеграција на PANTHEON ERP со продажба на рати

Компанијата IUTE Македонија најави бесплатен вебинар посветен на интеграцијата помеѓу PANTHEON ERP и нивните финансиски решенија, со цел да им помогне на компаниите да го направат процесот на продажба побрз, поедноставен и поефикасен.

Од IUTE посочуваат дека можноста за купување на рати директно преку ERP системот овозможува побрза услуга, намалување на административните процедури и подобро корисничко искуство за клиентите.

На вебинарот учесниците ќе имаат можност да дознаат како интеграцијата помеѓу PANTHEON ERP и IUTE овозможува продажба на рати директно од системот, побрза обработка на барањата и поедноставување на продажните процеси.

Настанот се организира во соработка со Даталаб МК, а учеството е бесплатно за сите заинтересирани компании и професионалци кои сакаат да ги унапредат своите продажни и деловни процеси преку дигитални решенија.

Совети

Лекциите на Ворен Бафет што секој инвеститор треба да ги знае

Писмата на легендарниот инвеститор Ворен Бафет до акционерите на Беркшир Хатавеј, објавувани во периодот од 1965 до 2024 година, денес се сметаат за едно од највлијателните дела за инвестирање, бизнис и управување со капитал. Новата збирка од речиси 1.000 страници ги обединува шесте децении искуство на човекот кој изгради едно од најголемите богатства во светот.

Во своите писма Бафет не нуди само инвестициски совети, туку и лекции за трпение, интегритет, самокритичност и долгорочно размислување. Неговата најпозната порака е дека вистинското богатство не се создава преку брзи добивки, туку преку дисциплина и долгорочно вложување.

Една од клучните лекции е моќта на сложената камата и долгорочното инвестирање. Бафет со години ги задржувал своите удели во компании како Coca-Cola и American Express, дозволувајќи капиталот да расте со текот на времето.

Тој исто така нагласува дека инвеститорите треба да купуваат квалитетни бизниси по разумна цена, наместо просечни компании по ниска цена. Оваа филозофија ја развил заедно со својот долгогодишен партнер Чарли Мангер, кого го нарекува „архитект на Беркшир Хатавеј“.

Во писмата Бафет отворено зборува и за сопствените грешки. Најпознат пример е купувањето на текстилната компанија Беркшир Хатавеј, која подоцна ја нарече „колосална грешка“. Сепак, токму врз темелите на таа неуспешна инвестиција тој изгради конгломерат вреден стотици милијарди долари.

Посебно место има и неговата критика кон Волстрит. Бафет постојано предупредува дека финансиската индустрија често ја поттикнува прекумерната трговија и краткорочното размислување, додека вистинскиот успех доаѓа преку трпение и рационални одлуки.

Меѓу неговите најцитирани изјави е: „Ако не сте подготвени да поседувате акција десет години, не размислувајте да ја поседувате ниту десет минути.“ Оваа порака останува една од основните насоки за генерации инвеститори ширум светот.

Според авторот на анализата, писмата на Бафет претставуваат многу повеќе од финансиски извештаи. Тие се хроника за тоа како дисциплината, чесноста и долгорочната визија можат да создадат исклучителен успех, не само во инвестирањето, туку и во животот.

Халкбанк им овозможува на граѓаните онлајн отворање платежна сметка

Конфликтот на Блискиот Исток го зголемува финансискиот притисок врз европските авиокомпании

Биткоинот би можел да падне до 38.000 долари пред нов циклус на закрепнување

НЛБ Банка со промотивна понуда за потрошувачки кредити до 2,5 милиони денари

Славески им посака успешна пракса на студентите во Народната банка

Комерцијална банка АД Скопје: Исплатата на пензиите почнува од 1 јуни

FinSight | Тортевски: Само половина од овластените ревизори во Македонија работат во ревизија

„Ништо случајно“: Нина Ангеловска за бизнисот, животните лекции и патот кој ја обликувал нејзината кариера

FinSight | Нина Ангеловска Станков: Во политиката аргументот не е крај на разговорот – туку негов почеток

Филомена Пљакоска Аспровска во FinSight: Дали мобилниот телефон ќе стане нашиот единствен паричник?

-

Банкипред 2 месеци

Банкипред 2 месециНЛБ Банка со зголемен максимален износ на станбените кредити и нова промоција – Без манипулативни трошоци и трошоци за проценка

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк АД Скопје информираше дека пензиите за месец мај се веќе исплатени и достапни за корисниците

-

Банкипред 2 месеци

Банкипред 2 месециАЛТА Банка: Денеска започнува исплатата на мајските пензии

-

Советипред 2 месеци

УЈП: За користење на „МојДДВ“ задолжителна е регистрација во е-Даночни услуги

-

Банкипред 2 месеци

Банкипред 2 месециКомерцијална банка АД Скопје: Исплатата на пензиите почнува од 1 јуни

-

Интервјуапред 2 месеци

Интервјуапред 2 месециFinSight | Тортевски: Само половина од овластените ревизори во Македонија работат во ревизија

-

Кариерапред 2 месеци

Кариерапред 2 месециАЛТА банка АД Битола објави оглас за вработување

-

Интервјуапред 1 месец

Интервјуапред 1 месец„Ништо случајно“: Нина Ангеловска за бизнисот, животните лекции и патот кој ја обликувал нејзината кариера