Анализи

АНАЛИЗА: НБРМ и ЕЦБ со нови сигнали – Што значи тоа за каматите на депозитите и на кредитите?

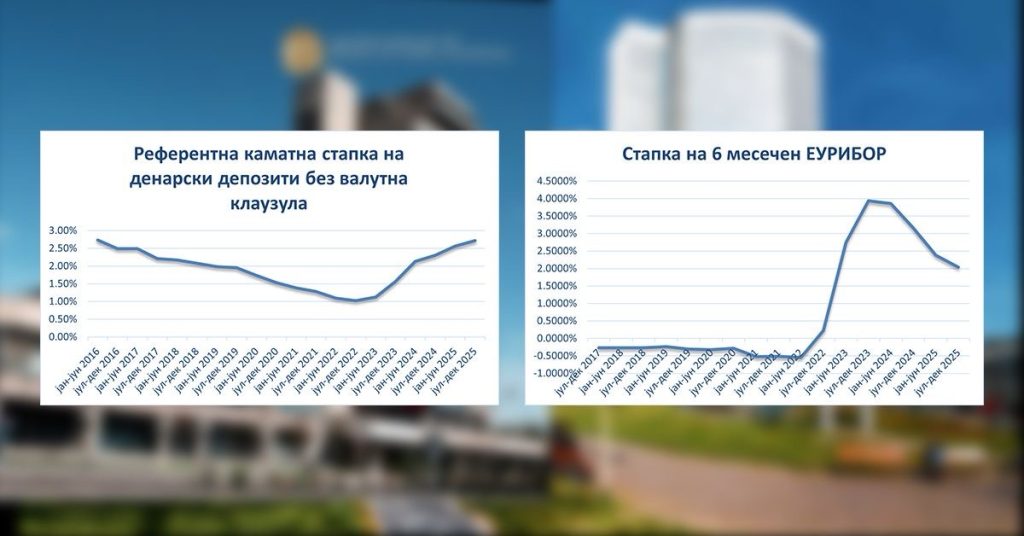

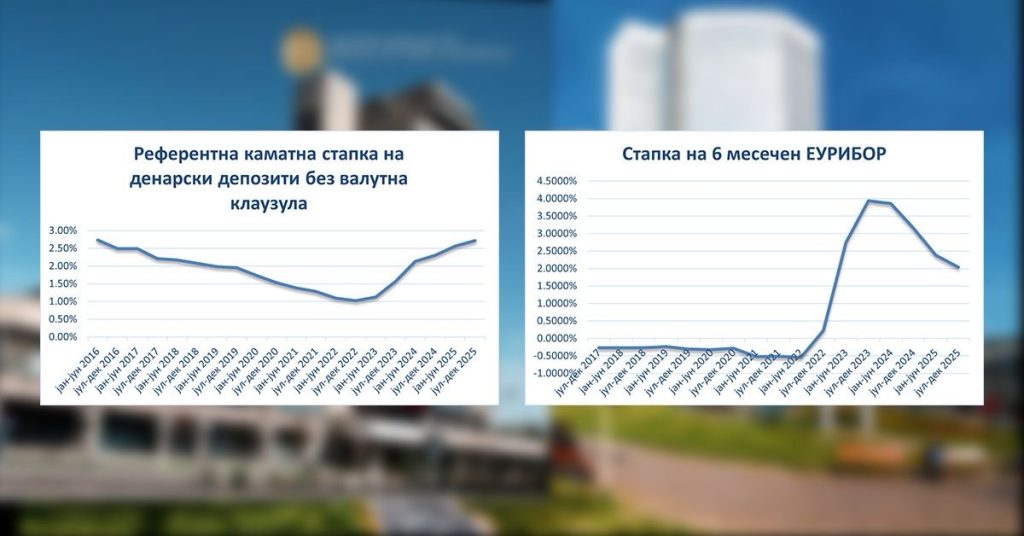

Банките добија нов „сигнал“ од Народната банка на Македонија да ги зголемат каматите на депозитите, а од централната банка на ЕУ, пак, стигна насока да ги намалат каматите на кредитите изразени во евра. 1 јули е пресечен датум секоја година кој покажува во која насока ќе одат каматните стапки на депозитите и на кредитите во наредните шест месеци.

Тогаш се објавуваат новите референтни каматни стапки за денарски депозити и за шестмесечниот ЕУРИБОР и токму овие бројки го отсликуваат трендот на цената на парите. А, моменталниот тренд личи поволен и за штедење и за задолжување, барем ако се суди според референтните каматни стапки.

Шестмесечниот ЕУРИБОР за периодот 01.07-31.12.2025 година падна на 2,0370% од 2,3790% во првата половина од годината и тоа е најниско ниво во последните 2,5 години. Оваа стапка македонските банки ја користат за квартална преоцена на каматната стапка кај девизните кредити и кај денарските кредити со валутна клаузула на правни лица, а најчесто и на физички лица.

Од почетокот на 2023 година, шест месечниот ЕУРИБОР е во постојан раст, преку кој ЕЦБ се бори и со високата инфлација во земјите во ЕУ. За разлика од овој тренд, во периодот пред 2023 година ЕУРИБОР имаше негативни стапки, односно банките ги „казнуваа“ граѓаните и компаниите кои чуваа пари на сметка со тоа што им наплаќаа негативна камата.

Извор: НБРСМ

Но, постковид периодот и геополитичките тензии донесоа висока инфлација, па ЕЦБ се бори прекусобирање на вишокот ликвидност. Но, од 2025 година почна да попушта со затегнувањето, што пак за македонските банки значи можност да ги намалат каматите на кредитите изразени во девизи.

Тие тоа веќе го прават, што се потврдува и од статистиката на НБРМ. Просечната каматна стапка на вкупните кредити во мај 2025 изнесуваше 5,06% и е намалена на годишно ниво за 0,43 процентни поени, а на месечно за 0,05 процентни поени.

Извор: НБРСМ

Од друга страна, пак, референтната каматна стапка на денарските депозити без валутна клаузула, која ја утврдува Народната банка на Македонија, од 1 јули изнесува 2,72%. Ова е највисоко ниво после пауза од речиси 10 години. Последен пат референтната каматна стапка на денарските депозити била на ова ниво во 2016 година. Во периодот 1.01–30.06.2025 изнесуваше 2,56%.

Како се движат каматите на кредитите?

Каматната стапка на вкупните кредити на домаќинствата паѓа од декември лани и во мај годинава изнесуваше 5,45%. Паѓаат каматите на сите видови кредити, и денарски и девизни. Но, растат кај новоодобрените кредити.

„Просечната каматна стапка на новоодобрените кредити во мај е зголемена за 0,85 п.п., при годишен пад од 0,47 п.п. и изнесува 4,72%. Кај просечната каматна стапка на новопримените депозити е забележан месечен и годишен пад од 0,02 п.п. и 0,04 п.п., соодветно, и изнесува 2,32%, соопштија од НБРМ.

Просечната каматна стапка што се пресметува на новите кредити одобрени на граѓаните изнесува 4,79%, и во мај е зголемена за 0,12 п.п., најмногу поради повисоките камати за денарските кредити без валутна клаузула, додека стапките на кредитите во странска валута и на денарските кредити со валутна клаузула го задржале трендот на намалување.

Кредитите на компаниите во мај имаа просечна камата од 4,66%, која е намалена за 0,07 п.п. за еден месец и за 0,65 п.п. за една година. Кај новите кредити одобрени на компаниите во мај банките пресметувале повисока камата во споредба со април за 1,25 п.п., така што таа изнесувала 4,67%. На годишна основа, пак, каматната стапка на новоодобрените кредити на корпоративниот сектор е пониска за 0,49 п.п.

Што се случува со каматите на депозитите?

Податоците од НБРМ покажуваат дека од мај минатата година просечната каматна стапка на вкупните депозити во континуитет расте. Со додадените 0,35 процентни поени во мај годинава достигна 2,21%. На месечно ниво е зголемена за 0,01 процентен поен.

Во мај, депозитите на граѓаните имаа просечна каматна стапка од 2,15%, која за еден месец е зголемена за 0,01 п.п. „Месечната промена произлегува од растот на каматните стапки на денарските депозити без валутна клаузула и на депозитите во странска валута, во услови на пад на каматните стапки на денарските депозити со валутна клаузула“, информира НБРМ.

Но, за новите депозити на населението банките во мај годинава имаа пониски каматни стапки за 0,08 п.п., со што изнесуваа 2,34%.

Нема промени кај просечната стапка на вкупните депозити на компаниите, која останува на нивото од 2,62%. А, за една година оваа каматна стапка има раст од 0,41 п.п. Новопримените депозити од компаниите во мај имаа камата од 2,30%, која за еден месец е зголемена за 0,07 п.п, а за една година е намалена за 0,08 п.п.

Преземањето на авторски содржини (текстови и фотографии) од оваа страница е строго забрането без претходно писмено одобрение и е предмет на условите наведени на следниот линк.

Народна банка домаќин на мисија на Европската комисија за јакнење на институционалната независност

Стопанска банка и годинава поддржувач на „Галичка свадба“

Иднината на дигиталните плаќања доби нови автори – Иуте ги прогласи победниците на IutePay студентскиот иновациски предизвик

Халк Осигурување инвестира во развојот на лидерските и комуникациските вештини на вработените

Цената на суровата нафта благо порасна, се отвора простор за продолжување на закрепнувањето

Халкбанк АД Скопје информираше дека пензиите за месец мај се веќе исплатени и достапни за корисниците

АЛТА Банка: Денеска започнува исплатата на мајските пензии

УЈП: За користење на „МојДДВ“ задолжителна е регистрација во е-Даночни услуги

Комерцијална банка АД Скопје: Исплатата на пензиите почнува од 1 јуни

FinSight | Тортевски: Само половина од овластените ревизори во Македонија работат во ревизија

Анализи

Цената на суровата нафта благо порасна, се отвора простор за продолжување на закрепнувањето

Цената на суровата нафта забележа благ раст во последното тргување, поддржана од позитивни технички сигнали кои укажуваат на можност за продолжување на закрепнувањето.

Индикаторите за релативна сила покажуваат нагорно вкрстување, откако претходно достигнаа длабоко ниво на прекумерна продажба. Според анализата, ваквото движење може да укажува на формирање позитивна дивергенција и на подобрување на изгледите за натамошен раст.

Дополнителна поддршка за цената обезбедува тргувањето над 50-дневниот експоненцијален подвижен просек, кој го зајакнува нагорниот моментум во рамки на краткорочниот корективен тренд.

Техничките показатели ја зголемуваат веројатноста за нови добивки и движење кон повисоки нивоа на отпор, под услов цената да остане над сегашните нивоа на поддршка.

Анализи

УЈП: Над 2.400 учесници опфатени со обуки и професионален развој за две години

Управата за јавни приходи соопшти дека во периодот од јули 2024 до јуни 2026 година посебен фокус бил ставен на развојот на човечкиот капитал, унапредувањето на работната средина и градењето организациска култура заснована на квалитет, интегритет и одговорност.

Според УЈП, во изминатите две години 430 учесници биле вклучени во обуки, работилници, конференции и форуми организирани од меѓународни организации, додека 555 учествувале на едукативни настани организирани од домашни институции. Дополнително, 1.498 учесници биле опфатени со интерни едукативни настани организирани од Даночната академија.

Во делот на меѓународната соработка, УЈП посочува дека добива континуирана техничка помош од Меѓународниот монетарен фонд преку Програмата за развој на капацитети, како и поддршка од Министерството за финансии на САД.

Остварена е и соработка со УНДП во областите на трансферните цени и глобалниот минимален данок, а започнат е и нов тригодишен проект за институционална соработка со Даночната администрација на Шведска, поддржан од Шведската агенција за меѓународна развојна соработка – СИДА.

Во насока на подобрување на условите за работа, биле реновирани простории во седум организациски единици, а во тек е реновирање на еден кат во Генералната дирекција. Од УЈП наведуваат дека бројот на реновирани единици во овие две години е еднаков на бројот реновирани во периодот од 2018 до првата половина на 2024 година.

Управата го истакнува и стекнувањето на сертификатот ISO 9001:2015, добиен за првпат, како потврда за исполнување меѓународни стандарди за квалитет, транспарентност и ефикасност.

Била потпишана и Декларација за даночна етика, додека 165 вработени поминале работилници за етика и интегритет, со цел зајакнување на професионалните стандарди и личната одговорност.

Од УЈП велат дека вложувањето во знаењето, професионалноста и интегритетот на вработените е основа за долгорочни и одржливи институционални промени.

Анализи

Цената на златото благо се повлече по силниот раст, но позитивниот тренд останува

Цената на златото забележа благо намалување во последното тргување, што аналитичарите го оценуваат како природно прибирање на профитот по претходниот раст.

Според техничката анализа, со ова движење златото се обидува да создаде нов позитивен импулс, кој би можел да придонесе за продолжување на растот во блиска иднина.

Истовремено, показателите за релативна сила покажуваат дека златото се наоѓа во зона на прекумерна купеност, а започнува да се појавува и негативно вкрстување што може привремено да го ограничи нагорниот моментум.

Сепак, техничката слика и натаму останува позитивна. Цената се задржува над 50-дневниот експоненцијален подвижен просек, кој претставува важна динамична поддршка и ја потврдува доминацијата на краткорочниот корективен нагорен тренд.

Доколку цената на златото остане над ова ниво на поддршка, аналитичарите сметаат дека ќе остане отворена можноста за нов раст во претстојниот период.

Народна банка домаќин на мисија на Европската комисија за јакнење на институционалната независност

Стопанска банка и годинава поддржувач на „Галичка свадба“

Иднината на дигиталните плаќања доби нови автори – Иуте ги прогласи победниците на IutePay студентскиот иновациски предизвик

Халк Осигурување инвестира во развојот на лидерските и комуникациските вештини на вработените

Цената на суровата нафта благо порасна, се отвора простор за продолжување на закрепнувањето

Халкбанк АД Скопје информираше дека пензиите за месец мај се веќе исплатени и достапни за корисниците

АЛТА Банка: Денеска започнува исплатата на мајските пензии

УЈП: За користење на „МојДДВ“ задолжителна е регистрација во е-Даночни услуги

Комерцијална банка АД Скопје: Исплатата на пензиите почнува од 1 јуни

FinSight | Тортевски: Само половина од овластените ревизори во Македонија работат во ревизија

-

Останатопред 2 месеци

Почна исплатата на средствата од МојДДВ за првиот квартал од 2026 година

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк со кредитна линија за поддршка и развој на одржлива земјоделска активност во соработка со Европскиот фонд за Југоисточна Европа (ЕФСЕ)

-

Банкипред 2 месеци

Банкипред 2 месециНЛБ Банка со зголемен максимален износ на станбените кредити и нова промоција – Без манипулативни трошоци и трошоци за проценка

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк АД Скопје информираше дека пензиите за месец мај се веќе исплатени и достапни за корисниците

-

Банкипред 2 месеци

Банкипред 2 месециАЛТА Банка: Денеска започнува исплатата на мајските пензии

-

Советипред 2 месеци

УЈП: За користење на „МојДДВ“ задолжителна е регистрација во е-Даночни услуги

-

Банкипред 1 месец

Банкипред 1 месецКомерцијална банка АД Скопје: Исплатата на пензиите почнува од 1 јуни

-

Колумнипред 2 месеци

Најважни менаџерски вештини во дигиталното деловно опкружување