Банки

ПроКредит Групацијата ја заокружи 2023 година со силни финансиски резултати

ПроКредит Групацијата, главно активна во Југоисточна и Источна Европа, забележа одличен финансиски резултат од 113,4 милиони евра во 2023 година, што одговара на принос на капиталот од 12,2%. Оперативните приходи се зголемија за 21% на годишно ниво, како резултат на позитивните движења во сите редовни текови на приходи. Соодносот на трошоци и приходи се подобри за 4,1 процентни поени, на 59,9%.

Умерениот раст на кредитното портфолио од 1,9% во голема мера се должи на тековните намалувања на портфолиото во Украина. Депозитите забележаа добар раст од 965 милиони евра, или 15,3%, со значаен придонес од сегментот комерцијално банкарство. Врз основа на соодносот на CET1 од 14,3%, Управниот одбор има намера да предложи дивиденда од 0,64 евра по акција на Годишното генерално собрание на 4 јуни 2024 година.

Кредитното портфолио на Групацијата порасна за 119 милиони евра или за 1,9%. Депозитите пораснаа за значителни 965 милиони евра или за 15,3%, во кои физичките лица учествуваа со приближно 50%.

Значителен развој на приходите и зголемена трошковна ефикасност

Оперативните приходи на Групацијата се зголемија втора година по ред за повеќе од 20%, со раст од 72,7 милиони евра или 21,4% во споредба со 2022 година, на 412,5 милиони евра (2022 година: 339,8 милиони евра). Овој позитивен развој е поттикнат од повисоките нето-приходи од камати, нето-приходите од провизии и надоместоци и приходите од девизни трансакции. Сите банки на ПроКредит во Југоисточна и Источна Европа објавија позитивни резултати, при што повеќето покажаа значително подобрени или стабилно добри нивоа на профитабилност и на трошковна ефикасност во споредба со претходната година.

Нето-приходите од камати пораснаа за 72,6 милиони евра или за 27,4%, на 337,2 милиони евра (2022 година: 264,6 милиони евра). Нето-каматната маржа се зголеми за 53 базични поени, на 3,6%, како резултат на главно стабилните кредитни маржи и на повисоките клучни каматни стапки. Во четвртиот квартал, нето-каматната маржа изнесуваше 3,8%.

Со 57,5 милиони евра, нето-приходите од провизии и надоместоци се 5,1% над нивото забележано во претходната година (2022 година: 54,7 милиони евра). Особено позитивно се развиваа приходите од активностите со трансакции и картички. Другите нето оперативни приходи придонесоа 17,8 милиони евра во вкупниот резултат (2022 година: 20,5 милиони евра). Резултатот од девизните трансакции, што е вклучен во оваа ставка, бележи солиден пораст од 4,1 милиони евра или 17,2%.

Кадровските и административните расходи пораснаа за 29,6 милиони евра или 13,6%. Ова зголемување главно се должи на повисоките трошоци за персоналот, ИТ и за маркетинг. Соодносот на трошоци и приходи видливо се подобри за 4,1 процентни поени, на солидно ниво од 59,9% (2022 година: 64,0%).

Управниот одбор ги објави изгледите за финансиската 2024 година

Земајќи ги предвид солидните финансиски резултати во 2023 година, Управниот одбор очекува принос на капиталот од околу 10%-12% за 2024 година, врз основа на внимателна проценка до 40 базични поени за трошоците за ризик. Соодносот на трошоци и приходи се очекува да биде околу 63%, земајќи ги предвид зголемените инвестиции и претпоставувајќи благо намалена нето каматна маржа.

„Продолжуваме интензивно да инвестираме во однос на персоналот, ИТ и маркетингот, бидејќи сакаме видливо да го зголемиме нашиот отпечаток на нашите пазари во наредните години, со цел да постигнеме важни ефекти на скалирање, да ги зајакнеме маржите на двете страни од билансот на состојба и да го зајакнеме позитивното влијание што сакаме да го создадеме во општествата и во економиите во кои работиме“, истакна Хуберт Спехтенхаузер.

На среден рок, ПроКредит има за цел да го зголеми кредитното портфолио на Групацијата за над 10 милијарди евра. Се очекува среднорочниот принос на капиталот да се зголеми на ниво од приближно 13%-14%, со претпоставка за трошок за ризик од околу 30-35 базични поени. Соодносот на трошоците и приходите се очекува да биде приближно 57% (без еднократни ефекти).

Годишниот извештај на ПроКредит групацијата за 2023 година и Извештајот за одржливост за 2023 година од денес се достапни во делот Односи со инвеститори на веб страницата на ПроКредит Холдинг на https://www.procredit-holding.com/investor-relations/reports-and-publications/financial-reports/ и https://www.procredit-holding.com/investor-relations/reports-and-publications/non-financial-reports/.

Пакетот на Извештајот за одржливост се состои од два дела. Самиот Извештај за одржливост дава детален преглед на стратегијата за одржливост на ПроКредит Холдинг, како и на неговите перформанси за одржливост, иницијативи и цели за иднината. Освен тоа, во нејзиниот Годишен извештај, Групацијата доброволно ги открива своите стратегии, планови и методологии во контекст на два стандарди специфични за темата, ESRS E1 „Климатски промени“ и ESRS S1 „Сопствена работна сила“, во согласност со начелата на Меѓународната рамка за интегрирано известување.

Флекс Кредит ја додели главната награда од 200.000 денари

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

УЈП ги подготвува општините и јавните претпријатија за системот е-Фактура

Nvidia со Волстрит подготвува фонд од 500 милијарди долари за АИ инфраструктура

ЗОИЛ Македонија го смени името во Алта Осигурување, седиштето се сели во Скопје

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

НЛБ Банка вработува банкарски советник во Струмица

Банки

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

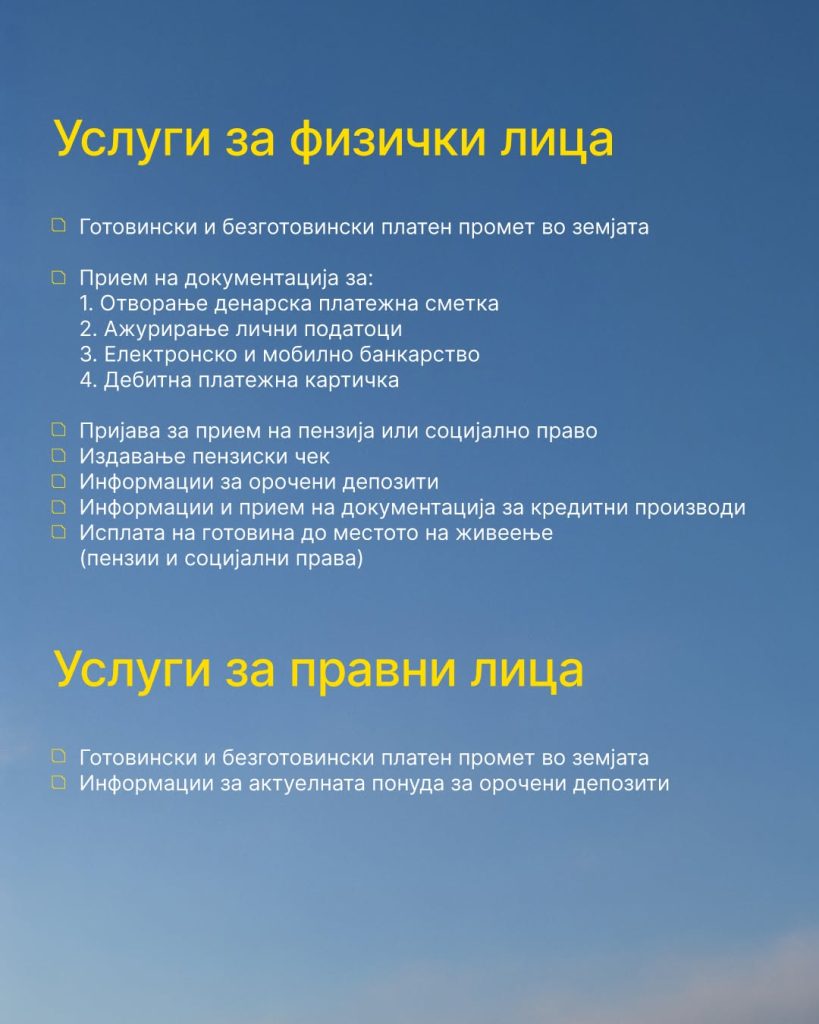

Халкбанк АД Скопје информира дека голем дел од банкарските услуги на банката отсега се достапни и преку поштенската мрежа низ земјата, со што граѓаните добиваат дополнителна можност полесно да завршат дел од своите банкарски обврски.

Во рамки на соработката со Пошта на Северна Македонија, за физичките лица се овозможени готовински и безготовински платен промет во земјата, како и прием на документација за отворање денарска платежна сметка, ажурирање лични податоци, електронско и мобилно банкарство и дебитна платежна картичка.

Преку поштенската мрежа може да се поднесе и пријава за прием на пензија или социјално право, да се издаде пензиски чек, да се добијат информации за орочени депозити и кредитни производи, како и да се достави потребната документација за нив.

Достапна е и услугата за исплата на готовина до местото на живеење за пензии и социјални права.

За правните лица, пак, достапни се готовински и безготовински платен промет во земјата, како и информации за актуелната понуда на орочени депозити.

„Како во Халкбанк – Халкбанк услуги достапни и во Пошта“, порачуваат од банката, нагласувајќи дека целта е банкарските услуги да бидат поблиску и подостапни до корисниците низ целата држава.

Банки

ЕЦБ ѝ одобри на Народната банка траен пристап до репо-линија од 50 милијарди евра

Европската централна банка ѝ одобри на Народната банка пристап до зголемената репо-линија на Евросистемот ЕУРЕП, со максимален износ од 50 милијарди евра, соопшти денеска Народната банка.

По завршувањето на техничкиот процес за приклучување, Народната банка ќе добие можност за брз пристап до девизна ликвидност во евра, што треба да овозможи полесно справување со евентуални финансиски шокови и зголемена побарувачка за ликвидност.

Од Народната банка посочуваат дека девизните резерви и натаму се примарниот заштитен механизам за одржување на макроекономската и финансиската стабилност, но новата репо-линија дополнително ќе ја зајакне отпорноста на финансискиот систем во случај на надворешни потреси.

Досега Народната банка имаше пристап до репо-линија на ЕЦБ во максимален износ од 400 милиони евра, воспоставена за време на пандемијата на ковид-19 и продолжена до 31 јануари 2027 година.

За разлика од досегашниот аранжман, ЕУРЕП е траен инструмент на Евросистемот, со значително поголем капацитет и поширок опфат.

Овој инструмент е наменет за обезбедување ликвидност во евра на централните банки и монетарните власти надвор од еврозоната во услови на пазарни нарушувања. Со него управуваат пет национални централни банки под координација на ЕЦБ.

Од Народната банка оценуваат дека пристапот до ЕУРЕП дополнително ја зајакнува заштитната мрежа на земјата и можноста за справување со евентуални нарушувања на финансиските пазари.

Банки

Стопанска банка предупредува на фишинг измама преку СМС пораки

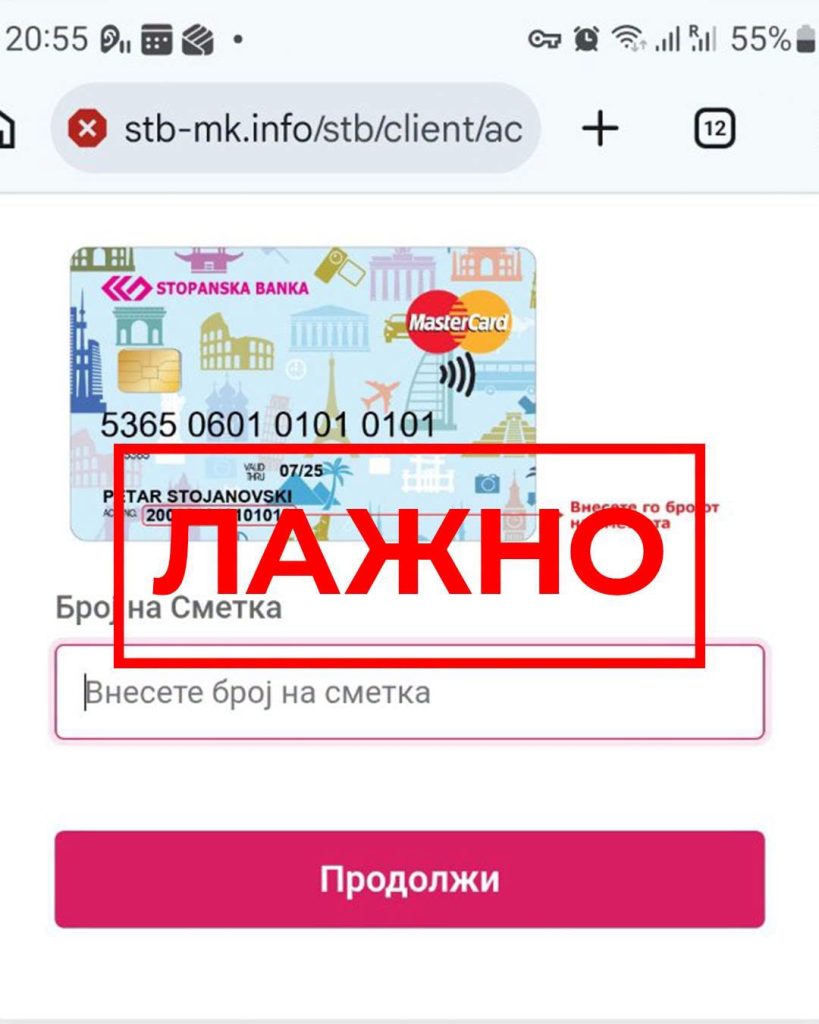

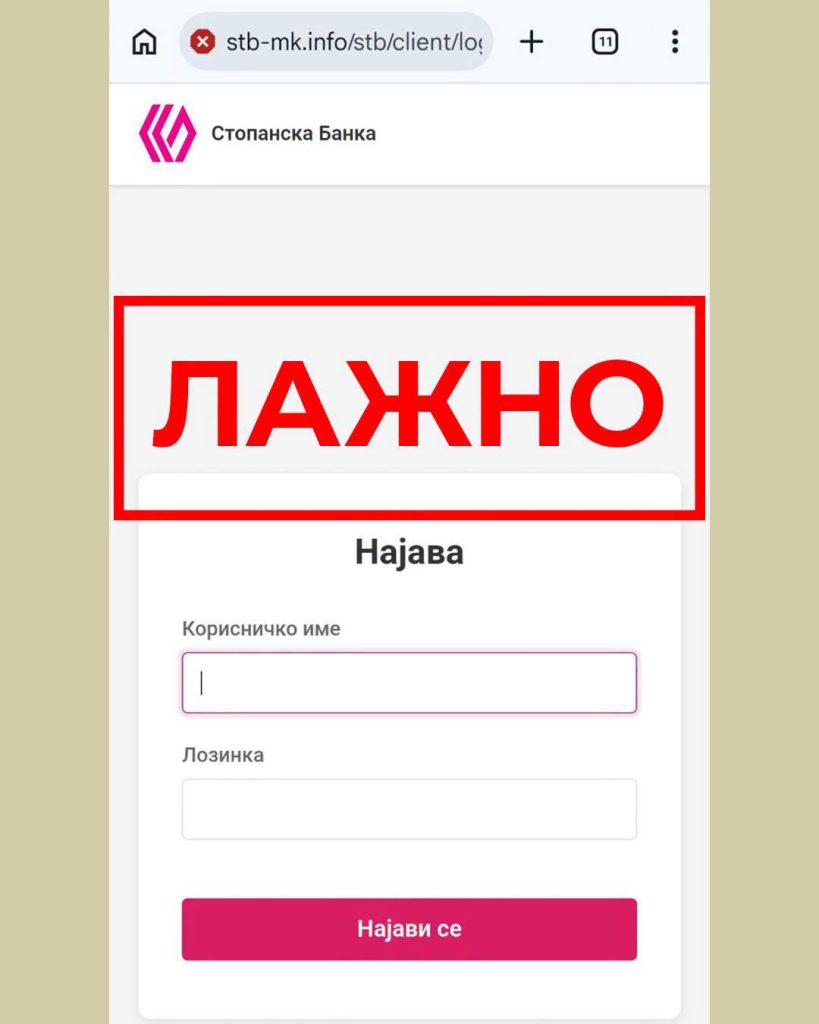

Стопанска банка АД – Скопје ги предупреди своите клиенти за појава на фишинг измама преку СМС пораки, преку кои се бара од корисниците да ги ажурираат своите податоци со отворање на испратен линк.

Според известувањето од Банката, пораките се испраќаат од телефонскиот број +387 67 142 8204 и содржат линк што води до лажна веб-страница. На неа од клиентите се бара да внесат корисничко име и лозинка за дигиталното банкарство.

Од Стопанска банка посочуваат дека станува збор за измама чија цел е неовластено прибирање на кориснички и други чувствителни податоци.

Банката апелира граѓаните да не отвораат линкови добиени преку сомнителни СМС пораки и да не внесуваат корисничко име, лозинка, ПИН, ОТП кодови или други чувствителни информации на непознати интернет-страници.

Клиентите се советуваат своите податоци да ги внесуваат исклучиво преку официјалните дигитални платформи на Стопанска банка АД – Скопје.

Доколку некој веќе внел лични податоци преку лажниот линк, од Банката препорачуваат веднаш да го контактира 24/7 Контакт центарот на телефонскиот број (02) 3100 109, со цел навремена блокада и заштита на сметката.

Флекс Кредит ја додели главната награда од 200.000 денари

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

УЈП ги подготвува општините и јавните претпријатија за системот е-Фактура

Nvidia со Волстрит подготвува фонд од 500 милијарди долари за АИ инфраструктура

ЗОИЛ Македонија го смени името во Алта Осигурување, седиштето се сели во Скопје

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

НЛБ Банка вработува банкарски советник во Струмица

-

Интервјуапред 2 месеци

Интервјуапред 2 месециДигитализацијата и довербата се двигатели на новото банкарство – Беркан Имери во FinSight

-

Продуктипред 1 месец

Продуктипред 1 месецИднината на банкарството е во доброто корисничко искуство

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк носи пристап до Истанбулската берза и до нови можности за раст на капиталот

-

Останатопред 2 месеци

Останатопред 2 месециОд јули почнува исплатата на К-15, минималниот износ е 19.116 денари

-

Кариерапред 2 месеци

Кариерапред 2 месециАЛТА Банка објави оглас за вработување на референт за работа со благајна

-

Кариерапред 2 месеци

Кариерапред 2 месециКомерцијална банка објави оглас за вработување во Тетово

-

Банкипред 2 месеци

Банкипред 2 месециНов банкомат на Халкбанк пред МНТ инспириран од театарската сцена

-

Банкипред 1 месец

Банкипред 1 месецИсплатата на јунските пензии преку Стопанска банка почнува на 1 јули