Банки

ПОСКАПУВААТ КРЕДИТИТЕ – просечната каматна стапка на новоодобрените кредити во јануари изнесува 5,07 проценти

Во јануари годинава просечната каматна стапка на вкупните кредити изнесува 4,98 проценти, што претставува месечен и годишен раст од 0,54 п.п. и 0,63 п.п., соодветно. Просечната каматна стапка на вкупните депозити, пак, оствари месечно и годишно зголемување од 0,07 п.п. и 0,22 п.п., соодветно и изнесува 0,93 проценти.

Според податоците што ги објави денеска Народната банка, просечната каматна стапка на новоодобрените кредити во јануари, изнесува 5,07 проценти и е повисока за 0,24 п.п. и 1,23 п.п., соодветно на месечна и годишна основа. Просечната каматна стапка на новопримените депозити бележи месечен и годишен раст од 0,17 п.п. и 0,98 п.п., соодветно и изнесува 1,51 процент.

Во јануари, просечната каматна стапка на вкупните кредити на корпоративниот сектор е зголемена за 0,76 п.п. и изнесува 4,6 проценти. Промената се должи на повисоките каматни стапки на денарските кредити со валутна клаузула и на кредитите во странска валута (за 1,67 п.п. и 1,02 п.п., соодветно), при остварен раст и на каматните стапки на денарските кредити без валутна клаузула (за 0,39 п.п.). На годишно ниво, оваа каматна стапка бележи зголемување од 1,15 п.п.

Во јануари, просечната каматна стапка на вкупните депозити на корпоративниот сектор забележа месечно зголемување од 0,01 п.п. и изнесува 1,35%. Месечната промена се должи на растот на каматните стапки на денарските депозити со и без валутна клаузула (за 0,27 п.п. и 0,09 п.п., соодветно), додека каматните стапки на депозитите во странска валута остварија пад (за 0,25 п.п.). Kаматната стапка на вкупните депозити на корпоративниот сектор бележи годишен раст од 0,47 п.п.

Каматната стапка на новопримените депозити на корпоративниот сектор, во јануари, се намали за 0,09 п.п. во споредба со претходниот месец и изнесува 1,00 процент. Притоа, надолната промена се објаснува со намалувањето на каматните стапки на денарските депозити со валутна клаузула и каматните стапки на депозитите во странска валута (за 0,50 п.п. и 0,23 п.п., соодветно), во услови на остварен месечен раст на каматните стапки на денарските депозити без валутна клаузула (за 0,06 п.п.). Анализирано на годишно ниво, оваа каматна стапка оствари зголемување од 0,58 п.п. Овој месец, каматната стапка на вкупните кредити на домаќинствата изнесува 5,34%, што претставува месечен раст од 0,33 п.п. Од аспект на валутната структура, зголемувањето е резултат на растот кај сите компоненти: каматните стапки на кредитите во странска валута (за 0,46 п.п.) и каматните стапки на денарските кредити со и без валутна клаузула (за 0,35 п.п. и 0,30 п.п., соодветно). Во однос на јануари 2022 година, оваа каматна стапка е повисока за 0,18 п.п.

Просечната каматна стапка на новоодобрените кредити на домаќинствата, во јануари, забележа месечен раст од 0,48 п.п. и изнесува 4,86%. Зголемувањето на месечна основа е резултат на растот на каматните стапки на кредитите во странска валута и каматните стапки на денарските кредити без валутна клаузула (за 1,90 п.п. и 0,73 п.п., соодветно), во услови на минимален раст и на каматните стапки на денарските кредити со валутна клаузула (за 0,01 п.п.).

Каматната стапка на новоодобрените депозити на домаќинствата бележи годишно зголемување од 0,46 п.п. Во јануари, каматната стапка на вкупните депозити на домаќинствата е зголемена за 0,07 п.п. во однос на декември и изнесува 0,88%. Нагорната промена произлегува од растот на каматните стапки кај сите категории: денарските депозити со валутна клаузула, депозитите во странска валута и денарските депозити без валутна клаузула (за 0,20 п.п., 0,09 п.п. и 0,05 п.п., соодветно). На годишна основа, оваа каматна стапка оствари зголемување од 0,18 п.п.Каматната стапка на новопримените депозити на домаќинствата во јануари, оствари месечно зголемување од 0,31 п.п. и изнесува 1,71 отсто. Притоа, растот се должи на повисоките каматни стапки на денарските депозити без валутна клаузула и каматните стапки на депозитите во странска валута (за 0,41 п.п. и 0,29 п.п., соодветно). Овој месец, кај банките и штедилниците не се евидентирани новопримени денарски депозити со валутна клаузула. Каматната стапка на новопримените депозити на домаќинствата бележи раст од 1,13 п.п. на годишна основа, се вели во извештајот на Народната банка.

Собранието ја разгледа Фискалната стратегија 2027-2031: Фокус на стабилни јавни финансии и економски раст

АЛТА банка: Вработените ја препознаваат Банката како стабилна и просперитетна институција

Бензините од полноќ поскапуваат, дизелот останува со иста цена

NLB Banka Skopje освои 11 медали на NLB Group Games

УЈП: За користење на „МојДДВ“ задолжителна е регистрација во е-Даночни услуги

Иуте Македонија носи европски здравствен стандард – за првпат во земјава се воведува второ медицинско мислење

Управата за јавни приходи донесе стратешки документ со цел подобрување на усогласеноста

УНИПлус флексибилна програма за лојалност на УНИБанка. Kористиш бројни бенефити, а не мора да ја префрлаш платата!

Комерцијална банка вработува Помлад соработник за администрирање на кредити и гаранции (Back Office)

FinSight | Горан Ѓорѓиевски | Ценовен шок на хоризонтот: Од септември следува значително поскапување

Банки

АЛТА банка: Вработените ја препознаваат Банката како стабилна и просперитетна институција

Во АЛТА банка АД Битола успешно е реализирана анкета за организациска култура и задоволство на вработените, во соработка со консултантот Драгана Николиќ од N&P Business Consulting GmbH.

Како што информираат од Банката, во анкетата активно учествувале 87 проценти од вработените, а резултатите покажале дека тие ја препознаваат АЛТА банка како стабилна и просперитетна институција во која се градат доверба, тимска поддршка и вредности што ги промовира новото раководство.

Од Банката посочуваат дека за нив е особено важно што вработените отворено ги споделуваат своите мислења, идеи и предлози за подобрување на работната средина, оценувајќи дека токму тимот е клучен двигател на успешниот развој.

Воедно, најавуваат дека и во иднина ќе продолжат со континуирани обуки, тренинзи и активности за тимски развој, со цел инвестирање во професионалниот напредок на вработените и создавање позитивна и мотивирачка работна атмосфера.

„Заедно продолжуваме кон нови успеси и уште посилен развој на АЛТА банка АД Битола“, наведуваат од Банката.

Банки

NLB Banka Skopje освои 11 медали на NLB Group Games

NLB Banka Skopje освои 11 медали на годинашните NLB Group Games, натпреварување кое ги обединува вработените од групацијата преку спорт и тимски активности.

Од банката информираа дека покрај освоените медали, учеството на настанот придонело и за зајакнување на тимскиот дух и сплотеноста меѓу колегите.

„Се враќаме дома со 11 освоени медали, но и со нешто подеднакво вредно, уште поголема сплотеност и потврда дека најдобрите резултати доаѓаат кога играме како еден тим“, наведоа од НЛБ Банка Скопје.

Од банката упатија честитки до сите вработени кои учествувале на игрите и ги претставувале боите на НЛБ Банка Скопје.

Банки

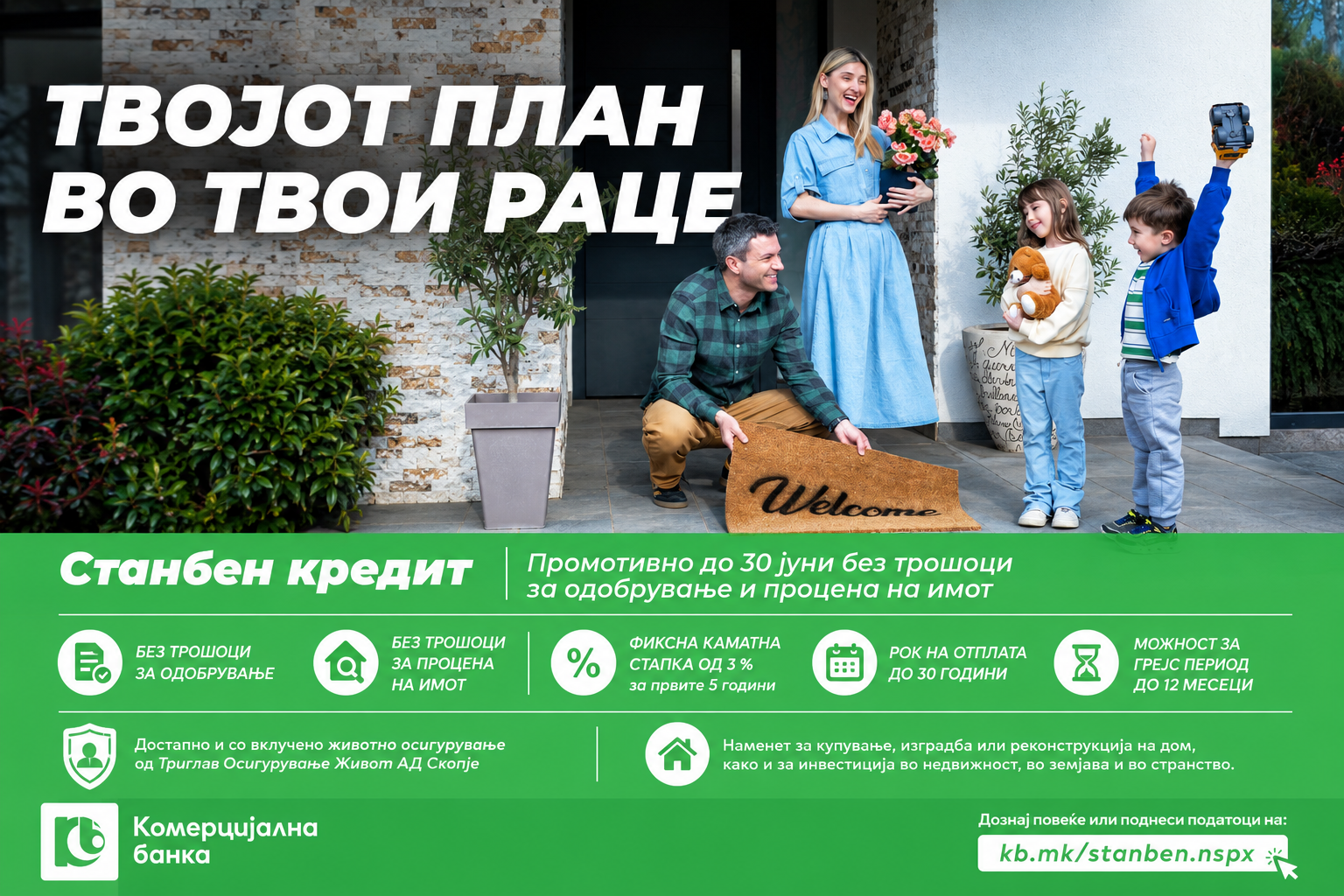

Комерцијална банка со промотивна понуда за станбени кредити до 30 јуни

Комерцијална банка објави промотивна понуда за станбени кредити, која ќе трае до 30 јуни, а во рамки на која клиентите ќе можат да аплицираат без трошоци за одобрување и без трошоци за процена на имот.

Од банката информираат дека кредитот се нуди со фиксна каматна стапка од 3 проценти за првите пет години, рок на отплата до 30 години и можност за грејс период до 12 месеци.

Станбениот кредит е наменет за купување, изградба или реконструкција на дом, како и за инвестиција во недвижности во земјава и во странство.

Во понудата е вклучена и можност за животно осигурување преку Триглав Осигурување Живот.

Повеќе информации за условите и аплицирањето се достапни на страницата на Комерцијална банка.

Собранието ја разгледа Фискалната стратегија 2027-2031: Фокус на стабилни јавни финансии и економски раст

АЛТА банка: Вработените ја препознаваат Банката како стабилна и просперитетна институција

Бензините од полноќ поскапуваат, дизелот останува со иста цена

NLB Banka Skopje освои 11 медали на NLB Group Games

УЈП: За користење на „МојДДВ“ задолжителна е регистрација во е-Даночни услуги

Иуте Македонија носи европски здравствен стандард – за првпат во земјава се воведува второ медицинско мислење

Управата за јавни приходи донесе стратешки документ со цел подобрување на усогласеноста

УНИПлус флексибилна програма за лојалност на УНИБанка. Kористиш бројни бенефити, а не мора да ја префрлаш платата!

Комерцијална банка вработува Помлад соработник за администрирање на кредити и гаранции (Back Office)

FinSight | Горан Ѓорѓиевски | Ценовен шок на хоризонтот: Од септември следува значително поскапување

-

Банкипред 2 месеци

Банкипред 2 месециСтопанска банка АД – Скопје од утре започнува со исплата на пензиите за месец март

-

Продуктипред 2 месеци

Продуктипред 2 месециИуте Македонија носи европски здравствен стандард – за првпат во земјава се воведува второ медицинско мислење

-

Останатопред 1 месец

Останатопред 1 месецУправата за јавни приходи донесе стратешки документ со цел подобрување на усогласеноста

-

Продуктипред 1 месец

Продуктипред 1 месецУНИПлус флексибилна програма за лојалност на УНИБанка. Kористиш бројни бенефити, а не мора да ја префрлаш платата!

-

Банкипред 2 месеци

Банкипред 2 месециКомерцијална банка: Исплатата на пензиите за март започнува на 1 април

-

Банкипред 2 месеци

Банкипред 2 месециНЛБ Банка предвремено ги исплати пензиите за месец март

-

Интервјуапред 2 месеци

Интервјуапред 2 месециFinSight | Марјан Ристески: Акцизата на горивата под лупа, можно ново замрзнување на цените

-

Кариерапред 2 месеци

Кариерапред 2 месециКомерцијална банка вработува Помлад соработник за администрирање на кредити и гаранции (Back Office)