Банки

Поддршка на малите и средни бизниси: Императив за одржлив економски развој

Малите и средни претпријатија (МСП) се столбот на економијата за секоја земја ширум светот. Нивната важност се темели на тоа што тие создаваат работни места, поттикнуваат иновации и придонесуваат за економски раст. Кај сите брзорастечки економии во светот учеството на малите и средни претпријатија во бруто-домашниот производ и вкупната вработеност е круцијално. Малите и средните претпријатија во развиените земји учествуваат со повеќе од 50% во вкупната вработеност и бруто-домашниот производ. Развојот на малите и средни претпријатија значи зајакнување на конкурентноста и претприемништвото, што пак директно влијае на подобрувањето на ефикасноста, продуктивноста и степенот на иновации во економијата на една земја.

Како витален дел од економијата потребно е, пред сé, малите и средни бизниси да бидат поддржувани од банките. Секторот на микро, мали и средни претпријатија се столбот на македонската економија. Истовремено, домашните МСП се најголеми работодавци, со 80% од сите вработувања во приватниот сектор, со што се истакнува нивната клучна улога во поттикнувањето на економскиот раст и развој.

Од друга страна пак, поддршката на МСП може да им помогне да банките да ги диверзифицираат своите кредитни портфолија, а со тоа и да ја намалат својата изложеност на ризик. Накратко срочено – поддршката кон малите и средни претпријатија е вин-вин ситуација и за банките и за економијата во целост.

Како банките ги поддржуваат малите и средни претпијатија?

Целта на поддршката која банките ја нудат за МСП е да им овозможат соодветен сет од решенија и професионална поддршка, со што овие субјекти би добиле еднакви можности да усвојуваат иновативни начини за подобрување, растење и развивање на нивните бизниси. Имајќи ја предвид важноста на МСП за развојот на сéвкупната економија, како и специфичните потреби на овие претпријатија за капитал, банките имаат развиено посебни механизми за заеми, кредитни линии и други финансиски услуги.

Како ПроКредит банка ги поддржува домашните МСП?

Како развојно ориентирана банка, главниот фокус на ПроКредит е на малите и средни бизниси, претпријатија кои ја движат економијата напред. Во период од 20 години, ПроКредит поддржа 4.000 македонски компании, поткрепувајќи го бизнис секторот со 60.000 кредити со вкупен волумен од ЕУР 2,2 милијарди со што придонесе кон креирање на нови вработувања. Дури 90% од кредитното портфолио на банката се токму инвестиции за поддршка на мали и средни претпријатија.

Како поддршка на таквите претпријатија, банката нуди кредитни линии прилагодени кон потребите на своите клиенти. Имено, ПроКредит има јасно дефинирана политика за финансирање, цврсто посветена на поттикнување на бизниси кои активно придонесуваат во областа на одржливиот развој. Во таа насока, преку организација на работилници, ПроКредит посветено инвестира и во едукација на клиентите за предностите од инвестиции во обновливи извори на енергија, дополнително нудејќи атрактивни грантови со поддршка на Европската банка за обнова и развој.

Како пионер во дигитализацијата, ПроКредит беше првата банка во нашата земја која воведе безшалтерско работење, со што помогна во процесот на дигитализација на целиот бизнис сектор. ПроКредит банка е позитивен пример во нашето општество, кога станува збор за поттикнување позитивен раст и обезбедување просперитетна иднина за сите засегнати страни.

Со поддржување и промовирање на мали и средни бизниси, ПроКредит Банка и понатаму продолжува да дава свој придонес кон економската интеграција и балансираниот економски развој на земјата преку обезбедување модели на финансиска поддршка соодветна за тековните трендови и потребите на бизнисите. Со тоа малите и средните претпријатија можат да се фокусираат на инвестиции и долгорочни планови, што е многу значајно, бидејќи таквите вложувања придонесуваат кон развојот и создавањето на работни места во Македонија, а така се создава вистински напредок.

Флекс Кредит ја додели главната награда од 200.000 денари

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

УЈП ги подготвува општините и јавните претпријатија за системот е-Фактура

Nvidia со Волстрит подготвува фонд од 500 милијарди долари за АИ инфраструктура

ЗОИЛ Македонија го смени името во Алта Осигурување, седиштето се сели во Скопје

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

НЛБ Банка вработува банкарски советник во Струмица

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

Банки

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

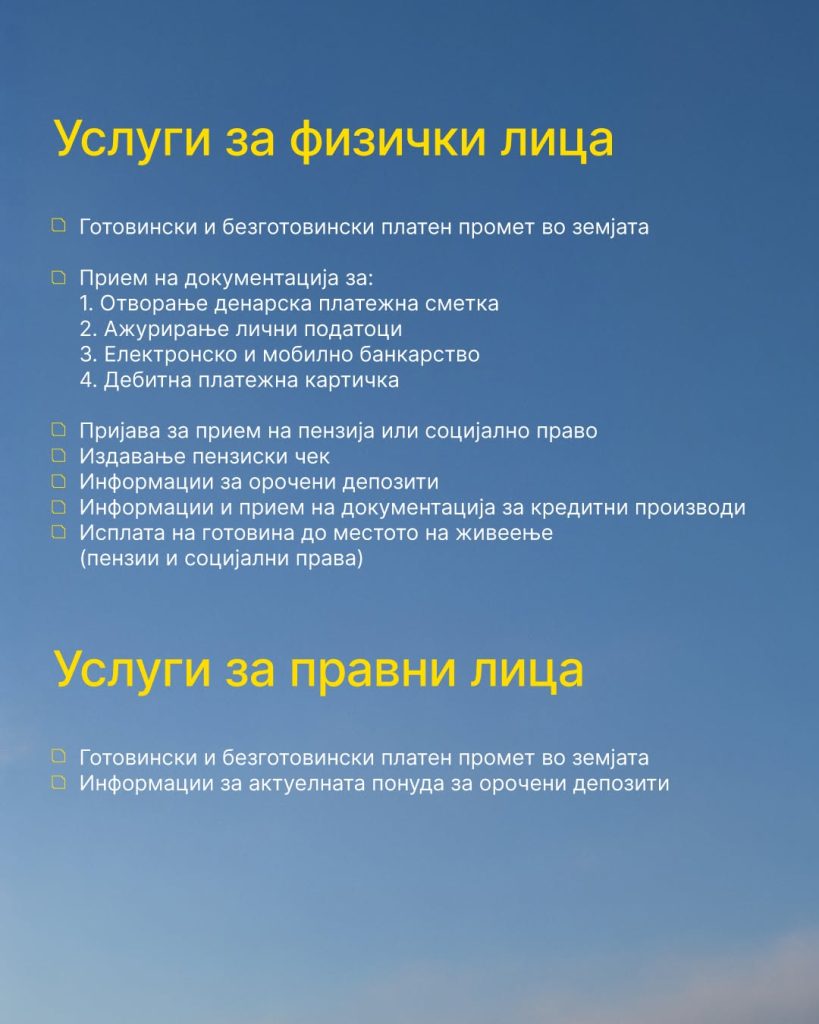

Халкбанк АД Скопје информира дека голем дел од банкарските услуги на банката отсега се достапни и преку поштенската мрежа низ земјата, со што граѓаните добиваат дополнителна можност полесно да завршат дел од своите банкарски обврски.

Во рамки на соработката со Пошта на Северна Македонија, за физичките лица се овозможени готовински и безготовински платен промет во земјата, како и прием на документација за отворање денарска платежна сметка, ажурирање лични податоци, електронско и мобилно банкарство и дебитна платежна картичка.

Преку поштенската мрежа може да се поднесе и пријава за прием на пензија или социјално право, да се издаде пензиски чек, да се добијат информации за орочени депозити и кредитни производи, како и да се достави потребната документација за нив.

Достапна е и услугата за исплата на готовина до местото на живеење за пензии и социјални права.

За правните лица, пак, достапни се готовински и безготовински платен промет во земјата, како и информации за актуелната понуда на орочени депозити.

„Како во Халкбанк – Халкбанк услуги достапни и во Пошта“, порачуваат од банката, нагласувајќи дека целта е банкарските услуги да бидат поблиску и подостапни до корисниците низ целата држава.

Банки

ЕЦБ ѝ одобри на Народната банка траен пристап до репо-линија од 50 милијарди евра

Европската централна банка ѝ одобри на Народната банка пристап до зголемената репо-линија на Евросистемот ЕУРЕП, со максимален износ од 50 милијарди евра, соопшти денеска Народната банка.

По завршувањето на техничкиот процес за приклучување, Народната банка ќе добие можност за брз пристап до девизна ликвидност во евра, што треба да овозможи полесно справување со евентуални финансиски шокови и зголемена побарувачка за ликвидност.

Од Народната банка посочуваат дека девизните резерви и натаму се примарниот заштитен механизам за одржување на макроекономската и финансиската стабилност, но новата репо-линија дополнително ќе ја зајакне отпорноста на финансискиот систем во случај на надворешни потреси.

Досега Народната банка имаше пристап до репо-линија на ЕЦБ во максимален износ од 400 милиони евра, воспоставена за време на пандемијата на ковид-19 и продолжена до 31 јануари 2027 година.

За разлика од досегашниот аранжман, ЕУРЕП е траен инструмент на Евросистемот, со значително поголем капацитет и поширок опфат.

Овој инструмент е наменет за обезбедување ликвидност во евра на централните банки и монетарните власти надвор од еврозоната во услови на пазарни нарушувања. Со него управуваат пет национални централни банки под координација на ЕЦБ.

Од Народната банка оценуваат дека пристапот до ЕУРЕП дополнително ја зајакнува заштитната мрежа на земјата и можноста за справување со евентуални нарушувања на финансиските пазари.

Банки

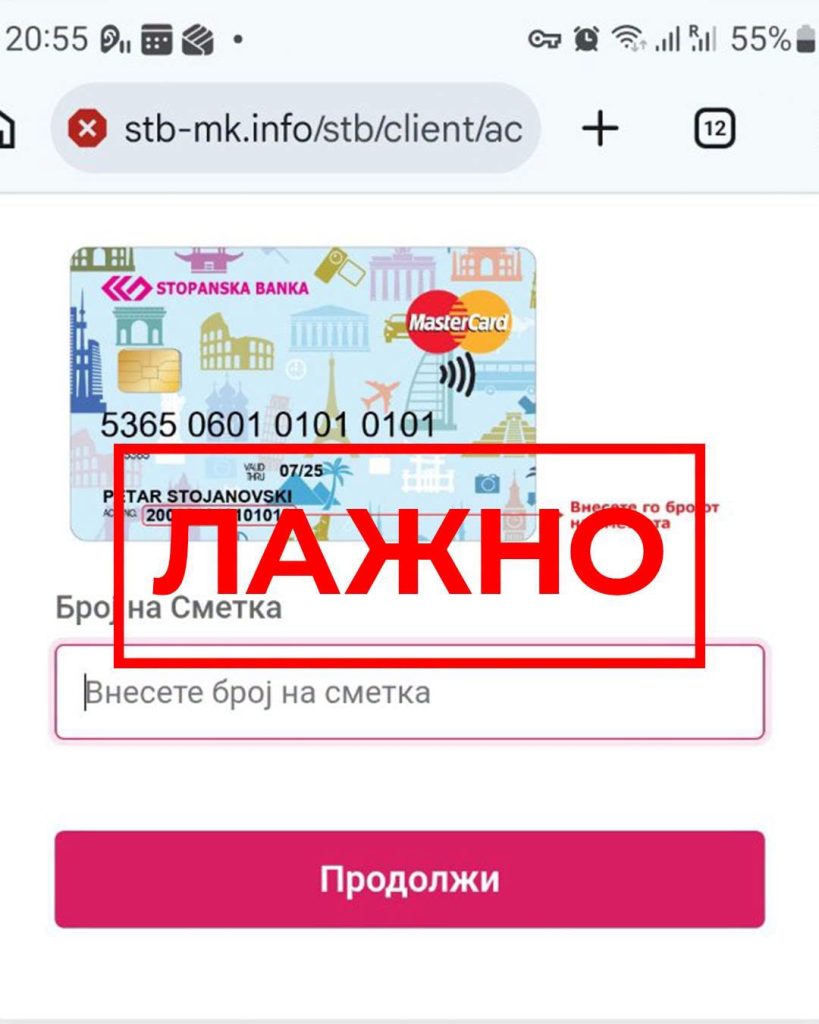

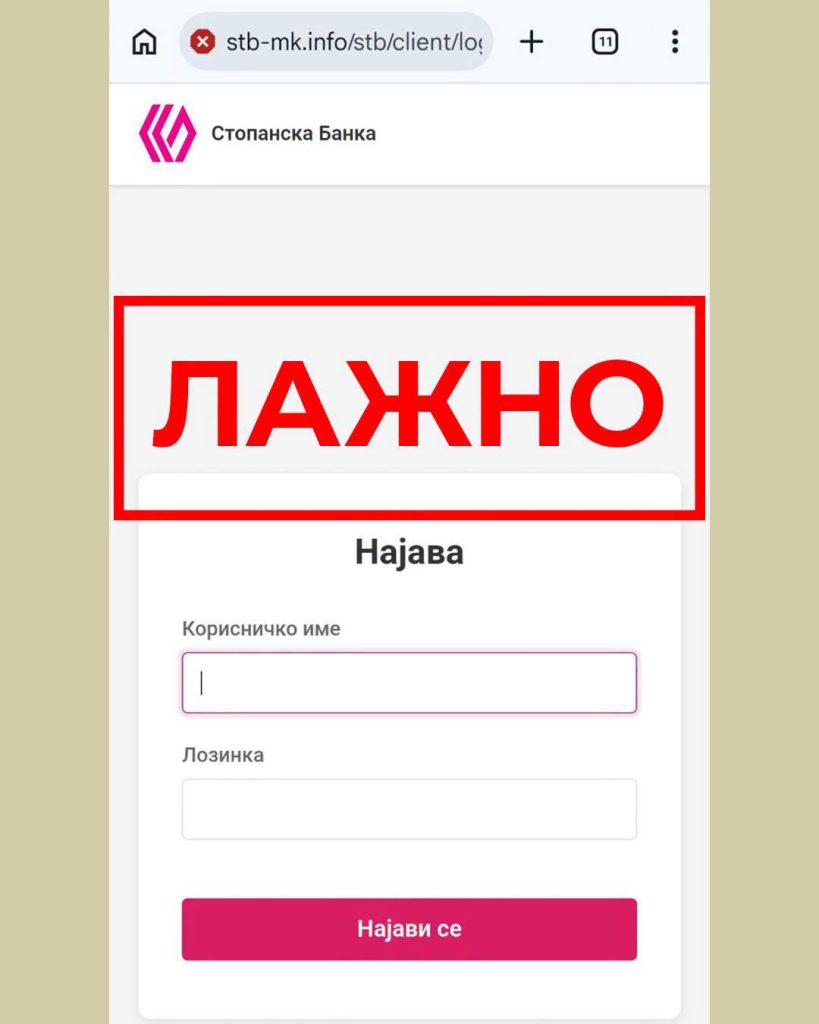

Стопанска банка предупредува на фишинг измама преку СМС пораки

Стопанска банка АД – Скопје ги предупреди своите клиенти за појава на фишинг измама преку СМС пораки, преку кои се бара од корисниците да ги ажурираат своите податоци со отворање на испратен линк.

Според известувањето од Банката, пораките се испраќаат од телефонскиот број +387 67 142 8204 и содржат линк што води до лажна веб-страница. На неа од клиентите се бара да внесат корисничко име и лозинка за дигиталното банкарство.

Од Стопанска банка посочуваат дека станува збор за измама чија цел е неовластено прибирање на кориснички и други чувствителни податоци.

Банката апелира граѓаните да не отвораат линкови добиени преку сомнителни СМС пораки и да не внесуваат корисничко име, лозинка, ПИН, ОТП кодови или други чувствителни информации на непознати интернет-страници.

Клиентите се советуваат своите податоци да ги внесуваат исклучиво преку официјалните дигитални платформи на Стопанска банка АД – Скопје.

Доколку некој веќе внел лични податоци преку лажниот линк, од Банката препорачуваат веднаш да го контактира 24/7 Контакт центарот на телефонскиот број (02) 3100 109, со цел навремена блокада и заштита на сметката.

Флекс Кредит ја додели главната награда од 200.000 денари

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

УЈП ги подготвува општините и јавните претпријатија за системот е-Фактура

Nvidia со Волстрит подготвува фонд од 500 милијарди долари за АИ инфраструктура

ЗОИЛ Македонија го смени името во Алта Осигурување, седиштето се сели во Скопје

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

НЛБ Банка вработува банкарски советник во Струмица

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

-

Интервјуапред 2 месеци

Интервјуапред 2 месециДигитализацијата и довербата се двигатели на новото банкарство – Беркан Имери во FinSight

-

Продуктипред 1 месец

Продуктипред 1 месецИднината на банкарството е во доброто корисничко искуство

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк носи пристап до Истанбулската берза и до нови можности за раст на капиталот

-

Останатопред 2 месеци

Останатопред 2 месециОд јули почнува исплатата на К-15, минималниот износ е 19.116 денари

-

Кариерапред 2 месеци

Кариерапред 2 месециАЛТА Банка објави оглас за вработување на референт за работа со благајна

-

Кариерапред 2 месеци

Кариерапред 2 месециКомерцијална банка објави оглас за вработување во Тетово

-

Банкипред 2 месеци

Банкипред 2 месециНов банкомат на Халкбанк пред МНТ инспириран од театарската сцена

-

Банкипред 1 месец

Банкипред 1 месецИсплатата на јунските пензии преку Стопанска банка почнува на 1 јули