Банки

Граѓаните сè повеќе ги прифаќаат дигиталните плаќања заради нивната удобност и сигурност

Дигиталните платформи и канали за извршување на плаќањата сѐ почесто се користат од граѓаните на нашата земја, за што говорат и податоците за последниот квартал од 2022 година, како и за целата година, коишто Народната банка редовно ги обработува и ги објавува.

На крајот од 2022 година во оптек беа 2,1 милион платежни картички, од коишто 70% засновани на бесконтактна технологија. Инфраструктурата за прифаќање плаќања со платежни картички, пак, брои 30.011 уреди на физичките места на продажба, кај 13.359 трговци во земјата, од кои дури 86% ја поддржуваат бесконтактната технологија. Според овие податоци, граѓаните во земјата можеа на удобен и сигурен начин да ги извршуваат плаќањата. Бројот на картички со бесконтактна технологија и уредите на физичките места на продажба коишто ја поддржуваат оваа технологија забележа годишен раст (во споредба со 2021 година) од 1% односно 3%. Годишен раст од 16% во однос на 2021 година е забележан и кај бројот на трговците коишто прифаќаат платежни картички при продажба на стоки и услуги на физичките места на продажба во земјата.

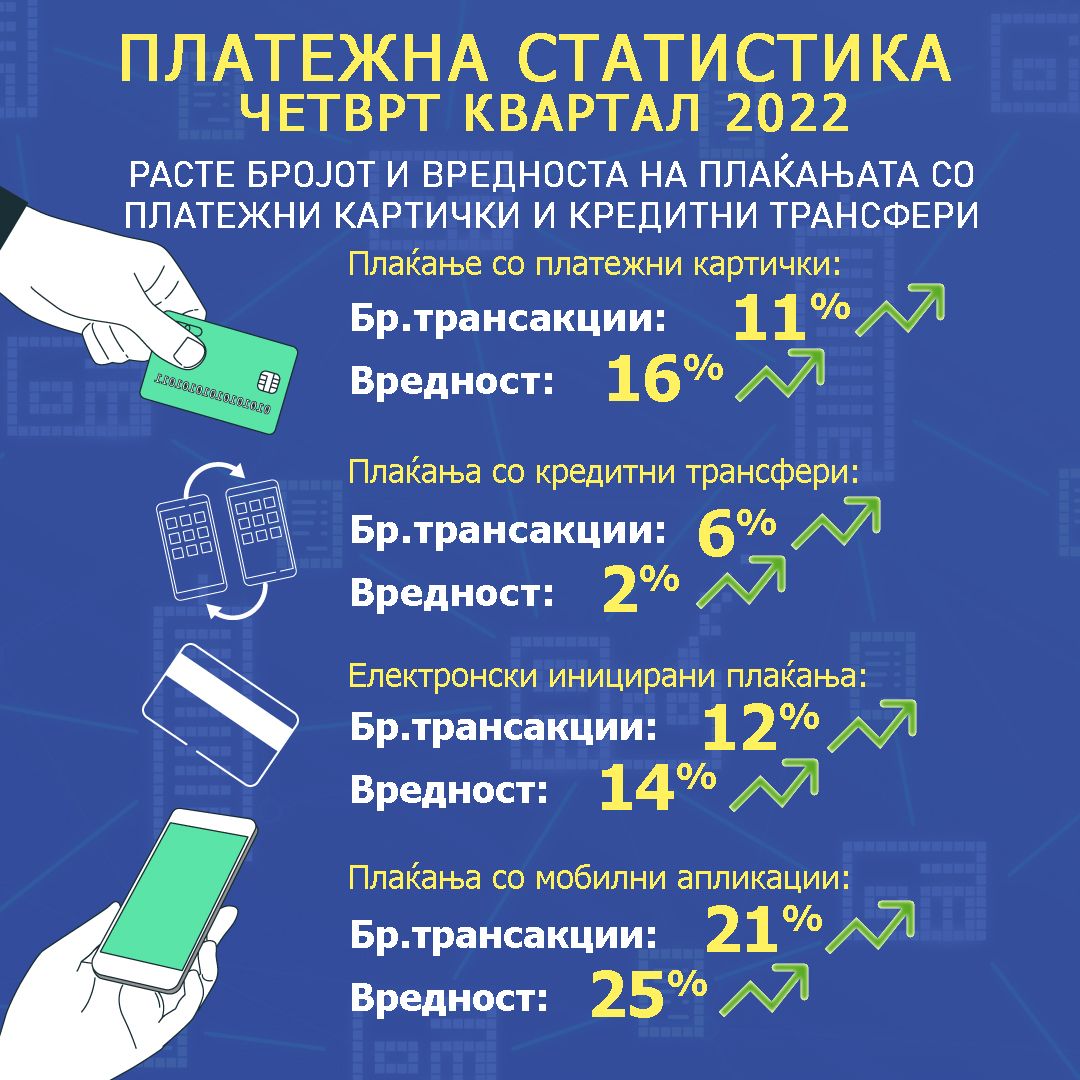

Во четвртиот квартал од 2022 година и натаму се зголемува употребата на платежните картички од страна на граѓаните за извршување на плаќањата во трговијата во земјата, што се согледува преку засилениот годишен раст на бројот и вредноста на плаќањата, за 11% и 16%, соодветно. Бројот и вредноста на плаќањата на граѓаните со кредитни трансфери (т.н. платни налози) забележуваат раст од 6% и 2%, соодветно. Иако плаќањата со кредитни трансфери сѐ уште најмногу се вршат на шалтерите на банките (74%), податоците за последниот квартал од годината ја потврдуваат и сѐ поголемата употреба на дигиталните канали, со годишен раст од 12% кај бројот и 14% кај вредноста на плаќањата иницирани електронски и раст од 21% кај бројот и 25% кај вредноста на плаќањата иницирани со употреба на мобилните апликации.

Менувањето на навиките на граѓаните, поточно сѐ почестото користење на дигиталните канали за извршување на плаќањата, до крајот на 2022 година, доведе до годишен раст од 13% на плаќањата со платежни картички во трговијата и годишен раст од 8% на плаќањата со кредитни трансфери иницирани електронски.

За извршувањето на плаќањата со прифаќање на платежните картички, според најновите податоци за 2022 година, трговците плаќале просечен надоместок во висина од 1,13% од вредноста на прометот, што е помалку за 0,06 п.п. во споредба со 2021 година. Најголемо намалување се забележува кај надоместокот за плаќањата на бензинските станици (за 0,19 п.п.), на јавните и комуналните услуги (за 0,19 п.п.) и во електронската трговија (за 0,14 п.п.).

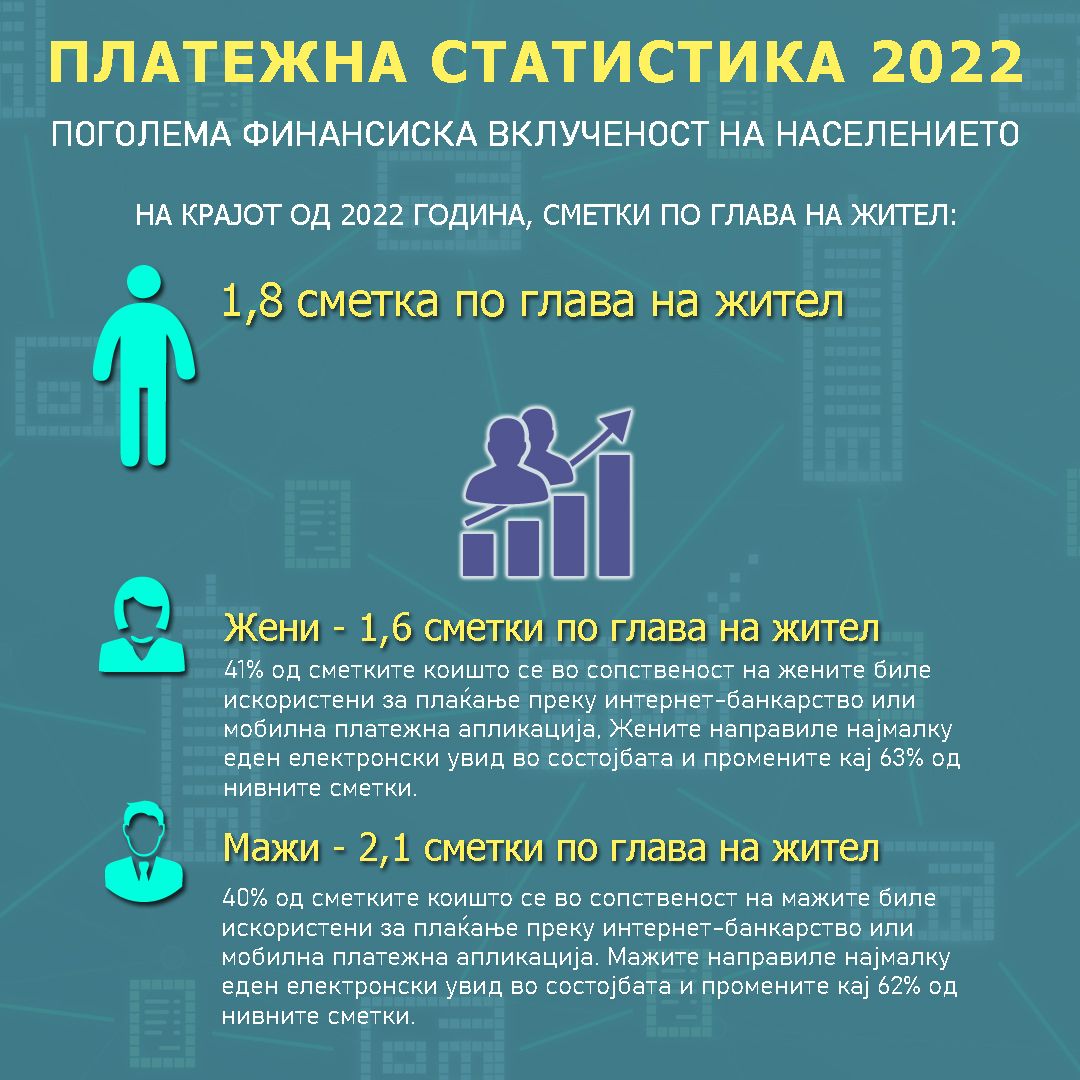

Показателите преку кои се следи финансиската вклученост на населението и натаму ја потврдуваат високата стапка на финансиска вклученост преку клучниот показател ‒ поседувањето платежна сметка. Имено, на крајот на 2022 година граѓаните располагале во просек со 1,8 сметки по глава на жител, што е за 0,1 сметка повеќе во однос на просечниот број сметки на глава на жител [1] кај населението во Европската Унија [2]. Притоа, сопствениците на сметките ги користеле дигиталните услуги за увид кај околу 42% од сметките, додека, пак, електронски плаќања се извршуваат кај 18% од сметките.

Според податоците за возрасната структура на имателите на сметките, во 2022 година е видлива поголема употреба на дигиталните услуги кај сите возрасни групи, во споредба со минатата година. Забележан е годишен раст на бројот на платежни сметки на активни пристапувачи и бројот на платежни сметки на активни плаќачи за 19% и 9%, соодветно. Притоа, најголеми корисници на дигиталните канали за увид во сметките и за извршување на електронските плаќања се возрасните групи од 25 до 54 години, со 2,3 сметки по глава на жител. Поголемиот дел од сметките во нивна сопственост, односно над 51% им биле достапни за електронски увид, а 24% за извршување електронски плаќања.

Од аспект на родовата структура, податоците посочуваат на родов јаз од 0,5 сметки повеќе во корист на мажите (2,1 сметки по глава на жител од машкиот пол, наспроти 1,6 сметки по глава на жител од женскиот пол). Сепак, во споредба со мажите, во текот на 2022 година жените биле умерено поактивни во користењето на дигиталните канали за увид во сметките и за извршување на плаќањата. Така, 41% од сметките коишто се во сопственост на жените биле искористени за плаќање преку интернет-банкарство или мобилна платежна апликација, додека за таа намена мажите користеле 40% од своите сметки. Воедно, жените направиле најмалку еден електронски увид во состојбата и промените кај 63% од нивните сметки, а мажите кај 62%.

Според достапноста на инфраструктурата по општини, најголема покриеност со банкомати на десет илјади жители е забележана во Маврово и Ростуше (12), Охрид, Дојран и Гевгелија (10), а најголема покриеност со уреди на физичките места на продажба на десет илјади жители е евидентирана во Гевгелија (321), Охрид (285) и Скопје (269). Во рамките на Градот Скопје, најголема покриеност со банкомати и уреди на физичките места на продажба на десет илјади жители имаат општините Центар, Карпош и Аеродром.

До објавените податоци може да пристапите на следнава врска: https://www.nbrm.mk/platiezhna_statistika.nspx

[1] За пресметување на показателите по глава на жител се користени податоци од Државниот завод за статистика за резидентното население од Пописот спроведен во 2021 година.

[1] Податокот се однесува на 2021 година и е земен од базата на податоци на Европската централна банка.

Инфлацијата во државата забави на 2,3 отсто во јули

Фјучерсите на Волстрит речиси непроменети, инвеститорите го чекаат извештајот за вработеноста во САД

Вкупната актива на банките во ЕУ порасна на 34,33 трилиони евра

Стопанска банка со каматна стапка од 4,9% за купувања со Mastercard Standard

Халкбанк со поволности за корисниците на Mastercard World Debit

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

НЛБ Банка вработува банкарски советник во Струмица

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

Банки

Вкупната актива на банките во ЕУ порасна на 34,33 трилиони евра

Вкупната актива на кредитните институции со седиште во Европската Унија достигна 34,33 трилиони евра на крајот на март 2026 година, што претставува раст од 3,63 отсто во однос на 33,13 трилиони евра во март минатата година, покажуваат најновите консолидирани банкарски податоци објавени од Европската централна банка (ЕЦБ).

Во истиот период, уделот на нефункционални кредити во банките во ЕУ се зголемил за 0,02 процентни поени на годишно ниво и во март изнесувал 1,98 отсто.

Според ЕЦБ, агрегатниот принос на капиталот на кредитните институции во ЕУ изнесувал 2,44 отсто, додека стапката на основен сопствен капитал од највисок квалитет, односно CET1, била 16,27 отсто.

Објавените квартални податоци опфаќаат 335 банкарски групации и 2.284 самостојни кредитни институции, како и подружници и филијали под контрола на субјекти надвор од ЕУ кои работат на европскиот пазар. Според ЕЦБ, податоците покриваат речиси 100 отсто од билансот на банкарскиот сектор во Европската Унија.

Базата содржи показатели за профитабилноста и ефикасноста на банките, структурата на билансите, ликвидноста и финансирањето, квалитетот на активата, капиталната адекватност и солвентноста.

ЕЦБ посочува дека повеќето институции ги применуваат Меѓународните стандарди за финансиско известување и техничките стандарди на Европската банкарска управа, иако дел од малите и средните институции користат национални сметководствени стандарди.

Поради недостапност на податоците за Данска за првиот квартал од 2026 година, при пресметката на агрегатните податоци за ЕУ биле користени податоците од четвртиот квартал од 2025 година, а кај одредени показатели и податоци од првиот квартал од 2025 година.

Банки

Стопанска банка со каматна стапка од 4,9% за купувања со Mastercard Standard

Стопанска банка АД – Скопје нуди каматна стапка од 4,9 проценти за сите купувања направени со Mastercard Standard кредитна картичка до крајот на годината.

Од банката информираат дека заинтересираните граѓани можат да поднесат барање за кредитната картичка онлајн преку интернет-страницата на Стопанска банка, преку услугата 24/7 АлоКредит на телефонскиот број (02) 15 110 или во најблиската филијала.

Понудата е наменета за корисниците кои сакаат да ги користат можностите на кредитната картичка за своите секојдневни и летни купувања, со промотивна каматна стапка до крајот на годината.

Банки

Халкбанк со поволности за корисниците на Mastercard World Debit

Халкбанк АД Скопје нуди повеќе поволности и премиум привилегии за корисниците на Mastercard World Debit картичката, меѓу кои и бесплатен пристап до аеродромски салони ширум светот.

Според информациите објавени од банката, корисниците на картичката добиваат шест бесплатни посети во повеќе од 1.500 Lounge Key аеродромски салони низ светот, при што поволноста важи за сопственикот на картичката и неговиот сопатник.

Во пакетот е вклучена и асистенција на пат за Европа преку Халк Осигурување.

Дополнително, корисниците имаат бесплатно електронско и мобилно банкарство, бесплатно СМС информирање, како и можност за повлекување готовина без надомест од сите банкомати во земјата.

Со овие поволности, Mastercard World Debit е насочена кон корисници кои бараат дополнителни услуги при патување, но и поедноставно секојдневно банкарско работење.

Инфлацијата во државата забави на 2,3 отсто во јули

Фјучерсите на Волстрит речиси непроменети, инвеститорите го чекаат извештајот за вработеноста во САД

Вкупната актива на банките во ЕУ порасна на 34,33 трилиони евра

Стопанска банка со каматна стапка од 4,9% за купувања со Mastercard Standard

Халкбанк со поволности за корисниците на Mastercard World Debit

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

НЛБ Банка вработува банкарски советник во Струмица

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

-

Интервјуапред 2 месеци

Интервјуапред 2 месециФиломена Пљакоска Аспровска во FinSight: Дали мобилниот телефон ќе стане нашиот единствен паричник?

-

Интервјуапред 2 месеци

Интервјуапред 2 месециДигитализацијата и довербата се двигатели на новото банкарство – Беркан Имери во FinSight

-

Продуктипред 1 месец

Продуктипред 1 месецИднината на банкарството е во доброто корисничко искуство

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк отвори повик за летна пракса за студенти и млади

-

Бизниспред 2 месеци

Бизниспред 2 месециФинансиските друштва пред нови правила: Кредитите ќе се исплаќаат само на трансакциска сметка

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк носи пристап до Истанбулската берза и до нови можности за раст на капиталот

-

Банкипред 2 месеци

Банкипред 2 месециНЛБ Банка: Исплатена паричната помош од социјална, детска и цивилна заштита за мај

-

Останатопред 1 месец

Останатопред 1 месецОд јули почнува исплатата на К-15, минималниот износ е 19.116 денари