Банки

ДОБИВКАТА ЗГОЛЕМЕНА ЗА 18% – Стопанска банка АД – Скопје со добивка од 29 милиони евра го заокружи успешното прво полугодие од 2024 година

Економските активности во првата половина од 2024 година се одвиваа во услови на пораст на бруто-домашниот производ од 1,2% и стапка на инфлација која се одржува на ниво од 3,5%-3,8%, при што се забележаа намалувања на извозните активности на ниво на државата, кои имаа свој одраз врз активностите на компаниите во банкарскиот сектор. Каматните стапки сè уште се одржуваат на релативно високо ниво, без промени на условите на домашната сцена, додека во јуни се реализира првото благо намалување на каматните стапки во еврозоната, во очекување дека трендот ќе продолжи од септември и понатаму. Геополитичката состојба е непроменета, со сè уште присутните воени конфликти на Русија и Украина, како и Израел и Палестина, кои имаат свој одраз врз финансиските и политичките текови. Во првата половина на годината се реализираа и редовните парламентарни и претседателски избори, во очекување на воспоставување нови политики и регулатива.

Во вака опишаните услови, Стопанска банка АД Скопје имаше уште еден успешен почеток на годината капитализирајќи ги развојните можности втемелени врз здравата и солидна основа на Банката, видно од сите клучни индикатори.

Добивката пред оданочување и исправка на вредност изнесува 2.743.466 илјади денари, што е 18% повеќе споредено со претходната година. Согласно стратегијата на Групацијата и Банката како нејзин дел за одржување висок квалитет на активата и ниска стапка на нефункционални побарувања, Банката издвои исправка на вредност на финансиските средства и посебна резерва за вонбилансна изложеност, на нето-основа, во износ од 761.437 илјади денари, што е повеќе за 16% споредено со минатата година, која, покрај исправка за нефункционалните побарувања, вклучува и дел за покривање на ризиците и на редовното портфолио, како превентива од неочекувани движења. Со тоа, добивката на Банката пред оданочување во првото полугодие од годината изнесува 1.982.029 илјади денари. Наведениот резултат е последица како на органскиот раст на активата така и на успешното раководење на бизнис-линиите во рамките на утврдената рамка на прифатлив апетит за ризик.

Нето-приходите од камати изнесуваат 3.102.745 илјади денари и се зголемени за 18% во однос на истиот период од минатата година, резултат во кој најголемо учество имаат каматните приходи од кредитни активности и каматните приходи од позициите за ликвидност (меѓубанкарски пласмани, депозити и вложувања во хартии од вредност), кои забележаа пораст како резултат на зголемената ликвидност на Банката која произлегува од депозитите.

Нето-приходите од провизии и надоместоци изнесуваат 428.151 илјада денари и се приближно на исто ниво во однос на истиот период од минатата година.

И покрај сè уште присутните инфлаторни притисоци и ценовни флуктуации, Банката продолжува со оперативна ефикасност во однос на контролата на трошоците од работењето. Притоа, останатите расходи од дејноста и трошоците за вработени изнесуваат 508.225 илјади денари и 562.285 илјади денари, респективно и се за 11% повисоки во однос на истиот период од претходната година.

Одржувањето на квалитетот на кредитното портфолио и управувањето со кредитниот ризик се во приоритетните цели на Банката. Оттука, заклучно со крајот на првото полугодие од 2024 година, Банката издвои исправка на вредност на финансиските средства и посебна резерва за вонбилансна изложеност, на нето-основа, во износ од 761.437 илјади денари. Како резултат на сето наведено, остварената добивка пред оданочување и исправка на вредност изнесува 2.743.466 илјади денари, додека добивката пред оданочување на 30.06.2024 година изнесува 1.982.029 илјади денари и е за 19% повисока во однос на истиот период од минатата година.

Вкупната актива на Банката во анализираниот период изнесува 134.149.001 илјада денари, односно е повисока во однос со крајот на годината за 2% или 2.786.076 илјади денари.

Капиталот и резервите изнесуваат 27.489.544 илјади денари, што претставува зголемување за 7% во однос на крајот на 2023 година. Дополнително, Банката пренамени износ од 2.460.000 илјади денари од задржаната добивка од претходни години во добивка ограничена за распределба на акционерите во иднина, со што се зголемија сопствените средства и стапката на адекватност на капиталот, која изнесува 19%. Согласно Одлука за распределба на добивката за 2023 година, донесена од Собранието на акционери на 31.05.2024 година, добивката од претходната година се распредели во задржаната добивка расположлива за распределба во иднина во износ од 2.569.600 илјади денари и задржана добивка за инвестиции во износ од 900.000 илјади денари. И понатаму Банката е посветена да остварува добивка која ќе биде генератор на капиталот, кој се очекува и натаму да се зголемува.

Во следниот период се очекува продолжување на деловните активности во согласност со дефинираниот деловен план на Банката со целосна ориентираност кон поддршка на клиентите, прудентно управување со ризиците и одржување на високата стабилност, сигурност и ефикасност во сите сегменти од нејзиното работење. Исто така, Банката продолжува со реализација на започнатите проекти, пред сè, во делот на дигитализацијата и трансформацијата за подобра услуга кон клиентите, поефикасно интерно работење и оптимизација на процесите, понуда на нови услуги и зајакнување на конкурентската позиција на пазарот. Секако, фокусот останува на редовното и ефикасно извршување на основните деловни активности, одржување на лидерското пазарно учество од околу 27% во сегментот на кредитирање на населението, со фокус за натамошно зголемување на пазарното учество во делот на кредитирање на компаниите.

Оваа година Стопанска банка прославува 80 години од основањето и следствено целиот натамошен период ќе биде исполнет со многубројни новитети и изненадувања на задоволство на нашите клиенти и соработници, но и на пошироката заедница.

Стопанска Банка АД-Скопје е позната по поддршката што ја дава низ многу проекти и настани во општеството, здравството, социјалната и животната средина, кои не само што ќе продолжат туку и ќе се интензивираат за подобра животната средина, инклузијата и создавањето подобар свет за сите.

Флекс Кредит ја додели главната награда од 200.000 денари

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

УЈП ги подготвува општините и јавните претпријатија за системот е-Фактура

Nvidia со Волстрит подготвува фонд од 500 милијарди долари за АИ инфраструктура

ЗОИЛ Македонија го смени името во Алта Осигурување, седиштето се сели во Скопје

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

НЛБ Банка вработува банкарски советник во Струмица

Банки

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

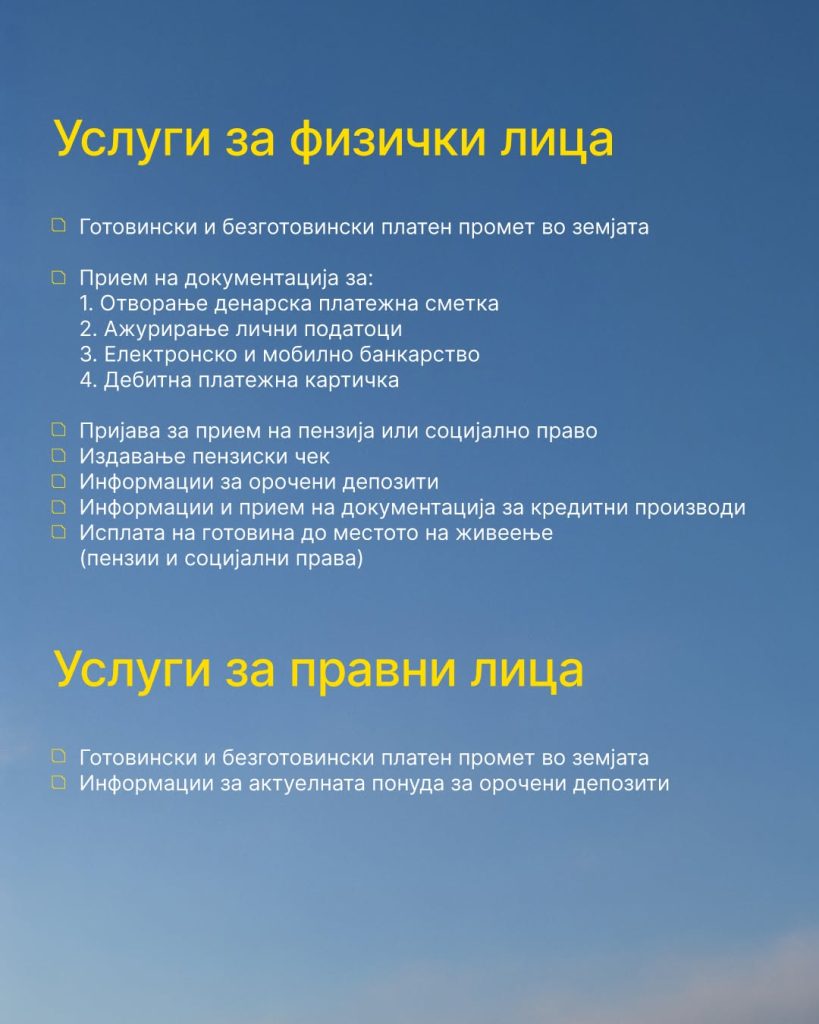

Халкбанк АД Скопје информира дека голем дел од банкарските услуги на банката отсега се достапни и преку поштенската мрежа низ земјата, со што граѓаните добиваат дополнителна можност полесно да завршат дел од своите банкарски обврски.

Во рамки на соработката со Пошта на Северна Македонија, за физичките лица се овозможени готовински и безготовински платен промет во земјата, како и прием на документација за отворање денарска платежна сметка, ажурирање лични податоци, електронско и мобилно банкарство и дебитна платежна картичка.

Преку поштенската мрежа може да се поднесе и пријава за прием на пензија или социјално право, да се издаде пензиски чек, да се добијат информации за орочени депозити и кредитни производи, како и да се достави потребната документација за нив.

Достапна е и услугата за исплата на готовина до местото на живеење за пензии и социјални права.

За правните лица, пак, достапни се готовински и безготовински платен промет во земјата, како и информации за актуелната понуда на орочени депозити.

„Како во Халкбанк – Халкбанк услуги достапни и во Пошта“, порачуваат од банката, нагласувајќи дека целта е банкарските услуги да бидат поблиску и подостапни до корисниците низ целата држава.

Банки

ЕЦБ ѝ одобри на Народната банка траен пристап до репо-линија од 50 милијарди евра

Европската централна банка ѝ одобри на Народната банка пристап до зголемената репо-линија на Евросистемот ЕУРЕП, со максимален износ од 50 милијарди евра, соопшти денеска Народната банка.

По завршувањето на техничкиот процес за приклучување, Народната банка ќе добие можност за брз пристап до девизна ликвидност во евра, што треба да овозможи полесно справување со евентуални финансиски шокови и зголемена побарувачка за ликвидност.

Од Народната банка посочуваат дека девизните резерви и натаму се примарниот заштитен механизам за одржување на макроекономската и финансиската стабилност, но новата репо-линија дополнително ќе ја зајакне отпорноста на финансискиот систем во случај на надворешни потреси.

Досега Народната банка имаше пристап до репо-линија на ЕЦБ во максимален износ од 400 милиони евра, воспоставена за време на пандемијата на ковид-19 и продолжена до 31 јануари 2027 година.

За разлика од досегашниот аранжман, ЕУРЕП е траен инструмент на Евросистемот, со значително поголем капацитет и поширок опфат.

Овој инструмент е наменет за обезбедување ликвидност во евра на централните банки и монетарните власти надвор од еврозоната во услови на пазарни нарушувања. Со него управуваат пет национални централни банки под координација на ЕЦБ.

Од Народната банка оценуваат дека пристапот до ЕУРЕП дополнително ја зајакнува заштитната мрежа на земјата и можноста за справување со евентуални нарушувања на финансиските пазари.

Банки

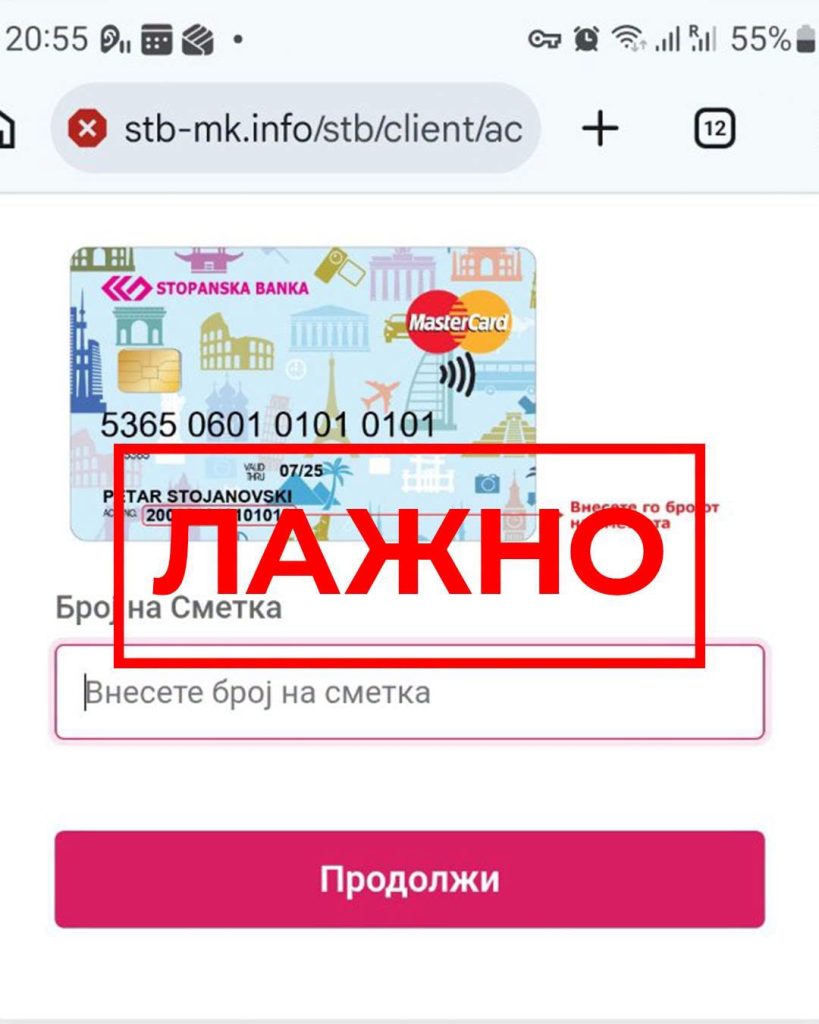

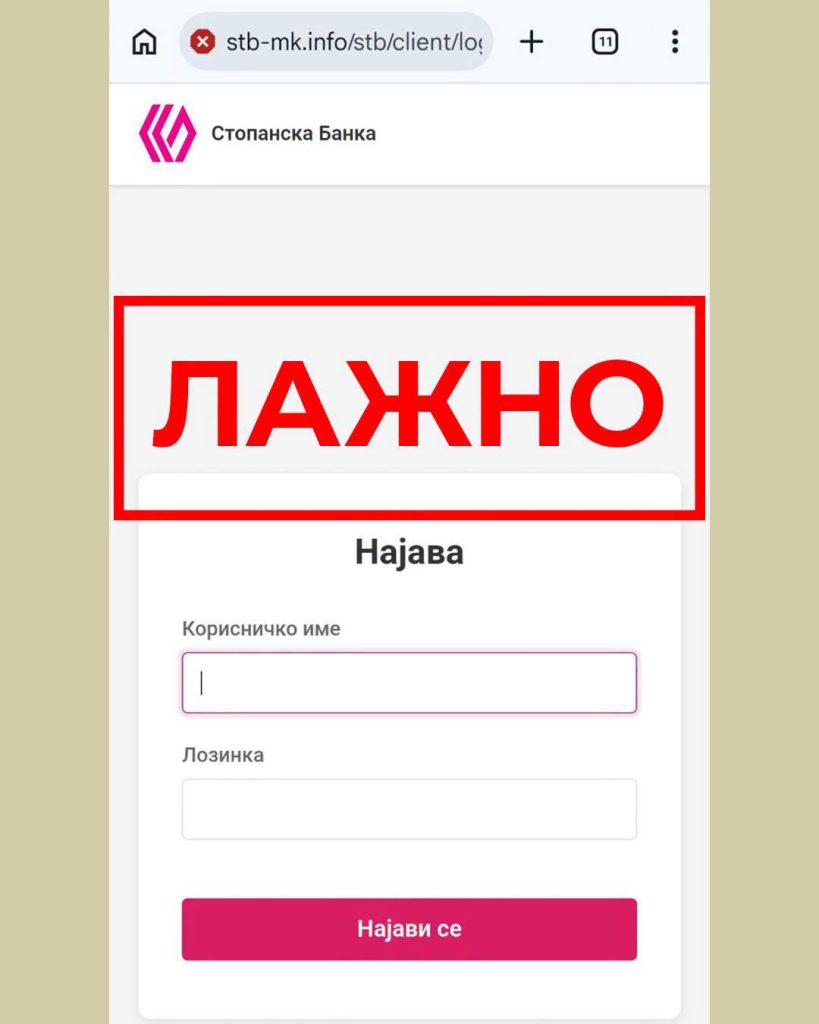

Стопанска банка предупредува на фишинг измама преку СМС пораки

Стопанска банка АД – Скопје ги предупреди своите клиенти за појава на фишинг измама преку СМС пораки, преку кои се бара од корисниците да ги ажурираат своите податоци со отворање на испратен линк.

Според известувањето од Банката, пораките се испраќаат од телефонскиот број +387 67 142 8204 и содржат линк што води до лажна веб-страница. На неа од клиентите се бара да внесат корисничко име и лозинка за дигиталното банкарство.

Од Стопанска банка посочуваат дека станува збор за измама чија цел е неовластено прибирање на кориснички и други чувствителни податоци.

Банката апелира граѓаните да не отвораат линкови добиени преку сомнителни СМС пораки и да не внесуваат корисничко име, лозинка, ПИН, ОТП кодови или други чувствителни информации на непознати интернет-страници.

Клиентите се советуваат своите податоци да ги внесуваат исклучиво преку официјалните дигитални платформи на Стопанска банка АД – Скопје.

Доколку некој веќе внел лични податоци преку лажниот линк, од Банката препорачуваат веднаш да го контактира 24/7 Контакт центарот на телефонскиот број (02) 3100 109, со цел навремена блокада и заштита на сметката.

Флекс Кредит ја додели главната награда од 200.000 денари

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

УЈП ги подготвува општините и јавните претпријатија за системот е-Фактура

Nvidia со Волстрит подготвува фонд од 500 милијарди долари за АИ инфраструктура

ЗОИЛ Македонија го смени името во Алта Осигурување, седиштето се сели во Скопје

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

НЛБ Банка вработува банкарски советник во Струмица

-

Интервјуапред 2 месеци

Интервјуапред 2 месециДигитализацијата и довербата се двигатели на новото банкарство – Беркан Имери во FinSight

-

Продуктипред 1 месец

Продуктипред 1 месецИднината на банкарството е во доброто корисничко искуство

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк носи пристап до Истанбулската берза и до нови можности за раст на капиталот

-

Останатопред 2 месеци

Останатопред 2 месециОд јули почнува исплатата на К-15, минималниот износ е 19.116 денари

-

Кариерапред 2 месеци

Кариерапред 2 месециАЛТА Банка објави оглас за вработување на референт за работа со благајна

-

Кариерапред 2 месеци

Кариерапред 2 месециКомерцијална банка објави оглас за вработување во Тетово

-

Банкипред 2 месеци

Банкипред 2 месециНов банкомат на Халкбанк пред МНТ инспириран од театарската сцена

-

Банкипред 1 месец

Банкипред 1 месецИсплатата на јунските пензии преку Стопанска банка почнува на 1 јули