Банки

Советот на Народната банка го усвои Кварталниот извештај: Монетарната политика ќе придонесе за забавување на инфлацијата и задржување на стабилноста на курсот

Советот на Народната банка, на 2 февруари 2024 година, ја одржа својата редовна седница, на која го усвои Кварталниот извештај за последното тримесечје од 2023 година. Во Извештајот се наведува дека во последниот квартал лани, Народната банка нема направено дополнителна промена во поставеноста на монетарната политика, соодветно на условите во економијата. Тековното ниво на основната каматна стапка, заедно со промените кај задолжителната резерва, како и со преземените макропрудентни мерки, овозможуваат забавување на инфлацијата, во согласност со очекувањата и задржување на стабилноста на девизниот курс. Со оглед на монетарната стратегија на стабилен девизен курс на денарот во однос на еврото, поставеноста на монетарната политика на Народната банка соодветствува со монетарната политика на Европската централна банка.

Најновите показатели од домашната економија упатуваат на макроекономска слика којашто главно соодветствува со октомвриските оцени. Реалниот БДП во третиот квартал бележи годишен раст од 1,2%, што е во согласност со октомврискиот циклус проекции (раст од 1,1%). Расположливите високофреквентни податоци за економската активност покажуваат рани знаци на забрзување на годишниот раст во последното тримесечје од годината, што засега е во согласност со октомвриските оцени за умерен раст на БДП во 2023 година од 1,9%, а понатаму зголемување на 3% во 2024 година и 4% во 2025 − 2026 година. Зголемените геополитички тензии поради војната во Украина и конфликтот меѓу Израел и Газа и нивното евентуално проширување се клучните ризици на краток рок, коишто би можеле да предизвикаат нарушување на енергетските пазари и на глобалните трговски текови.

Во последното тримесечје од 2023 година, годишната стапка на инфлација дополнително забави, сведувајќи се на 3,4%. За целата 2023 година, просечната годишна стапка на инфлација изнесува 9,4% и е во согласност со проекцијата (9,5%). Според октомвриските оцени, за 2024 година се очекува дека просечната инфлација ќе се сведе на нивото од 3,5% до 4% и потоа ќе се стабилизира околу 2% на среден рок. Ризици околу инфлацијата сè уште постојат и се поврзани главно со цените на примарните производи на светските берзи, поради геополитичките тензии и климатските промени, како и со промените на регулираните цени и побарувачката.

Во четвртиот квартал од 2023 година, кредитната активност на банкарскиот сектор умерено се засили во однос на претходниот квартал, што е карактеристично за крајот на годината. Сепак, на годишна основа, стапката на раст на вкупните кредити и натаму забавува, при затегнати монетарни услови, така што во последното тримесечје на 2023 година се сведе на 5,1%, што е малку под очекувањата според октомвриската проекција (5,7%). Истовремено, е забележан поизразен квартален раст кај депозитната база и натамошно забрзување на годишниот раст на депозитите, којшто достигна 9,1%, што е над очекувањата за крајот на годината според октомвриската проекција (8,4%). Притоа, и натаму има поволни придвижувања од аспект на рочната и валутната структура на штедењето (раст на долгорочните и на денарските депозити), одразувајќи ги ефектите од мерките преземени од страна на Народната банка и стабилизираните очекувања на економските субјекти.

Надворешната позиција на економијата е поволна и овозможува раст на девизните резерви. Податоците за девизните резерви за четвртото тримесечје се подобри од очекувањата според октомвриските проекции, со што за целата 2023 година тие остварија повисок раст од очекуваниот и останаа во сигурната зона.

Во Извештајот се наведува дека условите за водење на монетарната политика и натаму се неизвесни, додека ризиците за светската и домашната економија на краток и на среден рок сѐ уште постојат, поради што е потребна натамошна претпазливост, особено при водењето на макроекономските политики коишто влијаат врз побарувачката во економијата. Народната банка и натаму е подготвена да ги употреби сите неопходни инструменти и да презема соодветни мерки со коишто ќе се придонесе за задржување на стабилноста на девизниот курс, стабилизирање на инфлациските очекувања и за ценовна стабилност на среден рок.

Флекс Кредит ја додели главната награда од 200.000 денари

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

УЈП ги подготвува општините и јавните претпријатија за системот е-Фактура

Nvidia со Волстрит подготвува фонд од 500 милијарди долари за АИ инфраструктура

ЗОИЛ Македонија го смени името во Алта Осигурување, седиштето се сели во Скопје

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

НЛБ Банка вработува банкарски советник во Струмица

Банки

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

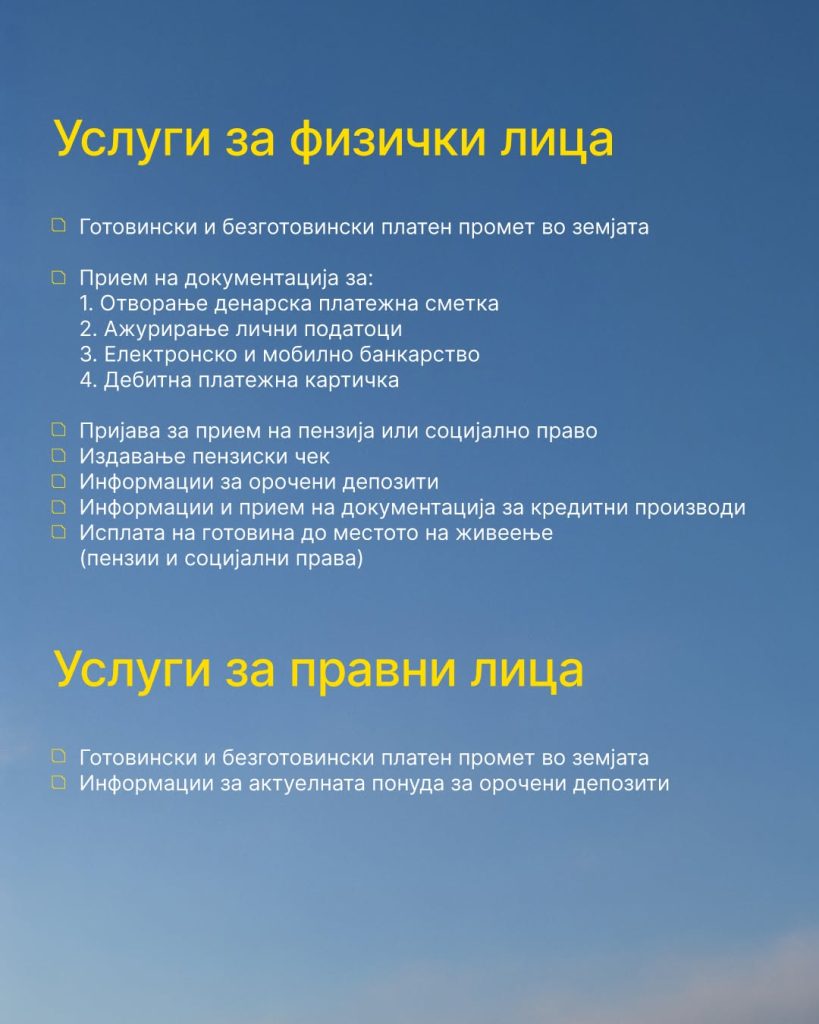

Халкбанк АД Скопје информира дека голем дел од банкарските услуги на банката отсега се достапни и преку поштенската мрежа низ земјата, со што граѓаните добиваат дополнителна можност полесно да завршат дел од своите банкарски обврски.

Во рамки на соработката со Пошта на Северна Македонија, за физичките лица се овозможени готовински и безготовински платен промет во земјата, како и прием на документација за отворање денарска платежна сметка, ажурирање лични податоци, електронско и мобилно банкарство и дебитна платежна картичка.

Преку поштенската мрежа може да се поднесе и пријава за прием на пензија или социјално право, да се издаде пензиски чек, да се добијат информации за орочени депозити и кредитни производи, како и да се достави потребната документација за нив.

Достапна е и услугата за исплата на готовина до местото на живеење за пензии и социјални права.

За правните лица, пак, достапни се готовински и безготовински платен промет во земјата, како и информации за актуелната понуда на орочени депозити.

„Како во Халкбанк – Халкбанк услуги достапни и во Пошта“, порачуваат од банката, нагласувајќи дека целта е банкарските услуги да бидат поблиску и подостапни до корисниците низ целата држава.

Банки

ЕЦБ ѝ одобри на Народната банка траен пристап до репо-линија од 50 милијарди евра

Европската централна банка ѝ одобри на Народната банка пристап до зголемената репо-линија на Евросистемот ЕУРЕП, со максимален износ од 50 милијарди евра, соопшти денеска Народната банка.

По завршувањето на техничкиот процес за приклучување, Народната банка ќе добие можност за брз пристап до девизна ликвидност во евра, што треба да овозможи полесно справување со евентуални финансиски шокови и зголемена побарувачка за ликвидност.

Од Народната банка посочуваат дека девизните резерви и натаму се примарниот заштитен механизам за одржување на макроекономската и финансиската стабилност, но новата репо-линија дополнително ќе ја зајакне отпорноста на финансискиот систем во случај на надворешни потреси.

Досега Народната банка имаше пристап до репо-линија на ЕЦБ во максимален износ од 400 милиони евра, воспоставена за време на пандемијата на ковид-19 и продолжена до 31 јануари 2027 година.

За разлика од досегашниот аранжман, ЕУРЕП е траен инструмент на Евросистемот, со значително поголем капацитет и поширок опфат.

Овој инструмент е наменет за обезбедување ликвидност во евра на централните банки и монетарните власти надвор од еврозоната во услови на пазарни нарушувања. Со него управуваат пет национални централни банки под координација на ЕЦБ.

Од Народната банка оценуваат дека пристапот до ЕУРЕП дополнително ја зајакнува заштитната мрежа на земјата и можноста за справување со евентуални нарушувања на финансиските пазари.

Банки

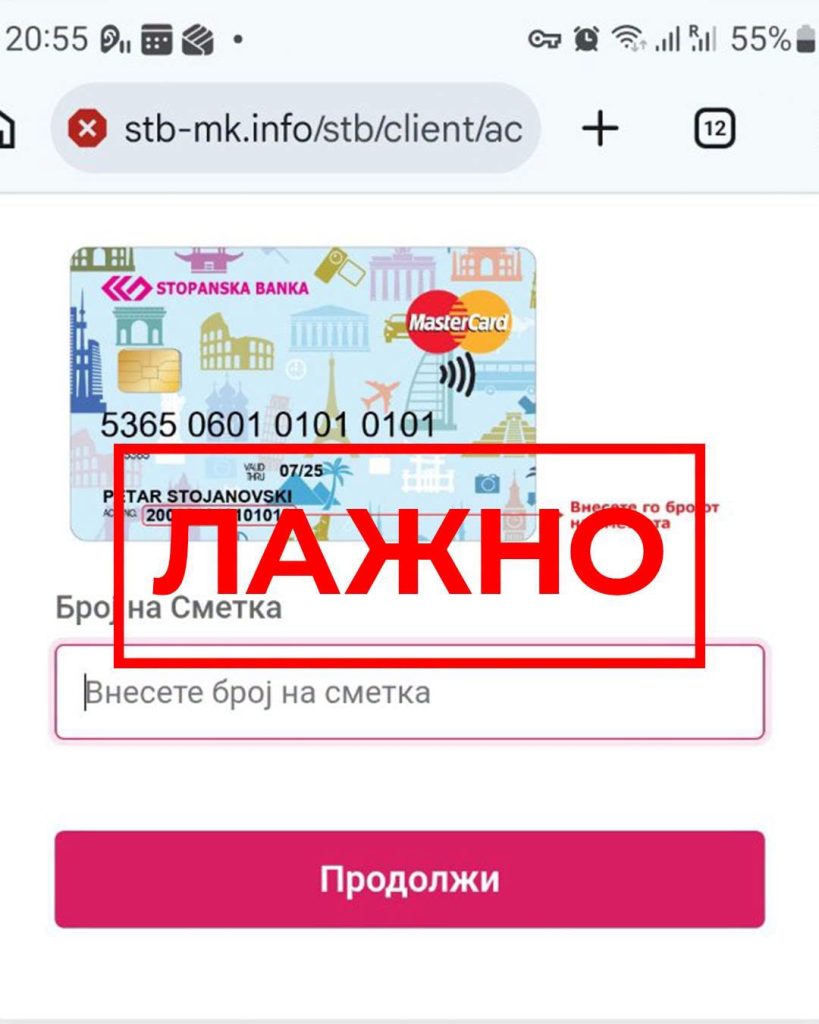

Стопанска банка предупредува на фишинг измама преку СМС пораки

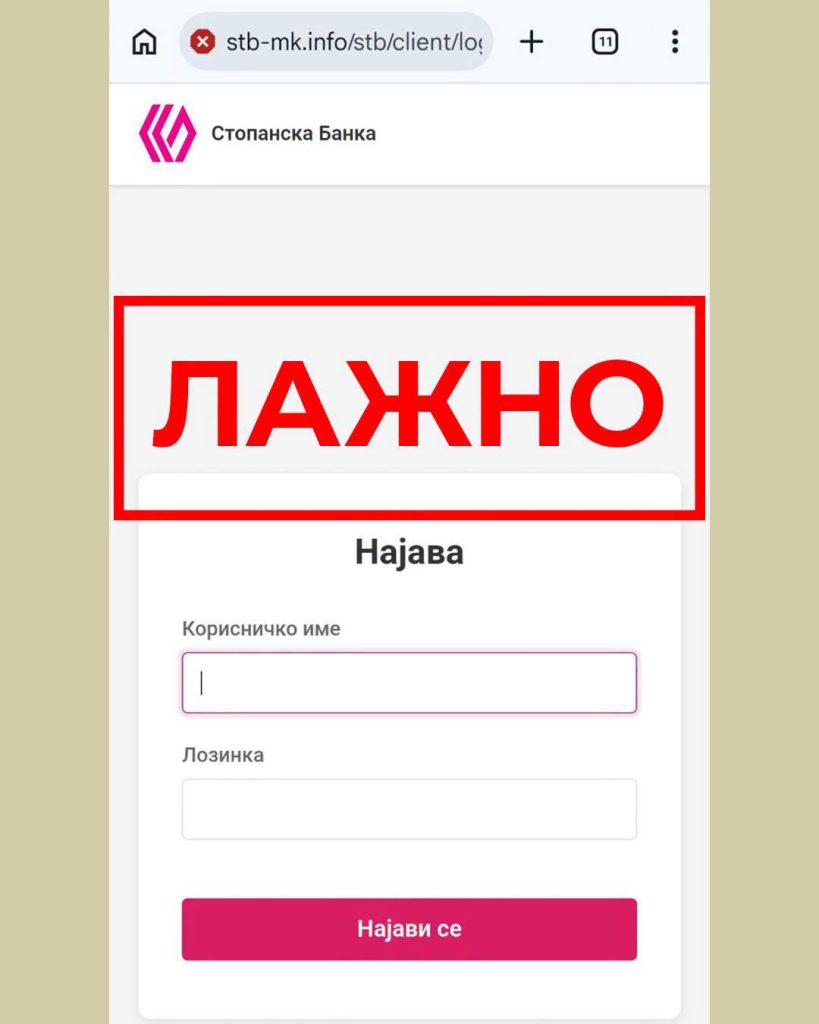

Стопанска банка АД – Скопје ги предупреди своите клиенти за појава на фишинг измама преку СМС пораки, преку кои се бара од корисниците да ги ажурираат своите податоци со отворање на испратен линк.

Според известувањето од Банката, пораките се испраќаат од телефонскиот број +387 67 142 8204 и содржат линк што води до лажна веб-страница. На неа од клиентите се бара да внесат корисничко име и лозинка за дигиталното банкарство.

Од Стопанска банка посочуваат дека станува збор за измама чија цел е неовластено прибирање на кориснички и други чувствителни податоци.

Банката апелира граѓаните да не отвораат линкови добиени преку сомнителни СМС пораки и да не внесуваат корисничко име, лозинка, ПИН, ОТП кодови или други чувствителни информации на непознати интернет-страници.

Клиентите се советуваат своите податоци да ги внесуваат исклучиво преку официјалните дигитални платформи на Стопанска банка АД – Скопје.

Доколку некој веќе внел лични податоци преку лажниот линк, од Банката препорачуваат веднаш да го контактира 24/7 Контакт центарот на телефонскиот број (02) 3100 109, со цел навремена блокада и заштита на сметката.

Флекс Кредит ја додели главната награда од 200.000 денари

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

УЈП ги подготвува општините и јавните претпријатија за системот е-Фактура

Nvidia со Волстрит подготвува фонд од 500 милијарди долари за АИ инфраструктура

ЗОИЛ Македонија го смени името во Алта Осигурување, седиштето се сели во Скопје

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

НЛБ Банка вработува банкарски советник во Струмица

-

Интервјуапред 2 месеци

Интервјуапред 2 месециДигитализацијата и довербата се двигатели на новото банкарство – Беркан Имери во FinSight

-

Продуктипред 1 месец

Продуктипред 1 месецИднината на банкарството е во доброто корисничко искуство

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк носи пристап до Истанбулската берза и до нови можности за раст на капиталот

-

Останатопред 2 месеци

Останатопред 2 месециОд јули почнува исплатата на К-15, минималниот износ е 19.116 денари

-

Кариерапред 2 месеци

Кариерапред 2 месециАЛТА Банка објави оглас за вработување на референт за работа со благајна

-

Кариерапред 2 месеци

Кариерапред 2 месециКомерцијална банка објави оглас за вработување во Тетово

-

Банкипред 2 месеци

Банкипред 2 месециНов банкомат на Халкбанк пред МНТ инспириран од театарската сцена

-

Банкипред 1 месец

Банкипред 1 месецИсплатата на јунските пензии преку Стопанска банка почнува на 1 јули