Банки

ЕУ оцени дека одговорот на монетарната политика е соодветен и банкарскиот сектор е стабилен

Инфлациските притисоци во македонската економија, главно се движени од цените на примарните производи при високо учество на храната и енергијата во потрошувачката кошничка. Во услови на зголемена неизвесност, поради надворешните шокови забележани се и одредени притисоци врз валутните преференции. Народната банка даде соодветен одговор на растот на инфлацијата и повисоката склоност за странска валута, со соодветно затегнување на монетарната политика. Ова се посочува во заклучоците од овогодинешниот економски и финансиски дијалог на Европската Унија со земјите од Западен Балкан и Турција, кој има за цел да ги подготви земјите за идното учество во координацијата на економските политики на ЕУ (Европски семестар).

Во заклучоците се потенцира дека и покрај пандемијата и енергетската криза, банкарскиот сектор останува стабилен, односно високо капитализиран и ликвиден, со ниско учество на нефункционалните пласмани. Во оваа насока делува и воведувањето на противцикличниот заштитен слој на капиталот, a воведувањето на други дополнителни макропрудентни мерки би ги ублажиле потенцијалните ризици во однос на кредитирањето на недвижностите. Во заклучоците, се нагласува потребата од натамошно будно следење и соодветно реакција на политиката доколку е потребно, а со цел одржување на ценовната стабилност на среден рок. За остварување на овие цели во заклучоците се наведува потреба од одржување и заштита на независноста на централната банка.

Во рамки на економскиот и финансискиот дијалог на Европската Унија со земјите од Западен Балкан и Турција, којшто се води врз основа на поднесената Програма за економски реформи 2023-25 година од страна на земјите кандидати, институциите на ЕУ даваат свој осврт и оценка на реформите во различни сфери на економијата и финансискиот систем. Оваа година, просечната реализација на препораките за нашата земја изнесува 48,6%, што е подобрување во однос на лани (43,1%) и воедно втор резултат во групата земји. Во рамки на препораките од доменот на работењето на Народната банка, препораката во однос на внимателно следење на инфлацијата и подготвеност за затегање на монетарната политика доколку е неопходно за одржување на среднорочната ценовна стабилност, е единствена пропорака за нашата земја која што е оценета како „целосно спроведена“. Препораката за натамошно подобрување на регулаторната рамка за банкарскиот систем е оценета како „значително спроведена“, согласно донесениот Закон за финансиска стабилност, како и очекувањето за донесување на Законот за решавање на банка

Вицегувернерката Емилија Нацевска ја претставуваше Народната банка на ЕУ дијалогот. Во своето излагање, таа истакна дека креаторите на политиките се наоѓаат пред сериозни предизвици да управуваат со повеќе кризи кои се преклопуваат. Централните банки ја заменија долгогодишната олабавена со затегната монетарна политика. Притоа и нашата централна банка започна со постепено прилагодување на монетарната политика, соодветно на новите предизвици. Зборувајќи за одговорот на Народната банка, вицегувернерката Нацевска истакна дека реакцијата на монетарната политика започна на крајот на 2021 година, најпрво преку интервенциите на девизниот пазар за зачувување на стабилноста на девизниот курс на денарот, а од април 2022 година и преку постепено но континуирано зголемување на каматната стапка на монетарните инструменти. Дополнителни мерки беа преземени и кај задолжителната резерва, насочени кон поттикнување на растот на заштедите во домашна, наместо во странска валута, а беа донесени и макропрудентни мерки за унапредување на отпорноста на банкарскиот сектор. „Промената во монетарната политика влијаеше на условите на финансирање, ги стабилизираше очекувањата и придонесе кон забавување на инфлацијата“, посочува Нацевска и објаснува дека инфлацијата кај нас кон крајот на минатата година го достигна својот врв и оттогаш растот забавува. Годинава имајќи ги во предвид намалувањето на глобалните ценовни притисоци, како и затегнатите финансиски услови, се очекува инфлацијата да се стабилизира на 8-9%, пред да се врати на историската „нормала“ од околу 2%.

Вицегувернерката истакна дека и покрај постојаната појава на разни кризни ситуации, успешно е задржана стабилноста на курсот на денарот, кој е пак сидро и на ценовната и на финансиската стабилност. Едновремено, мерките кои ги презема Народната банка придонесоа кон поттикнување на штедењето во денари, со видливи ефекти во валутната структура кај штедните влогови од крајот на 2022 година наваму.

УЈП со засилени контроли во туристичката сезона: Приходите од издавање апартмани и соби мора да се пријават

Комерцијална банка: Илјадници корисници веќе плаќаат со Apple Pay

GlobalData: Вештачката интелигенција и цените на енергијата го делат светот на различни патеки на раст

Стопанска банка со викенд поволност: Подигнување готовина од банкомат без провизија

CNBC и Statista ги избраа 500-те водечки финтек компании во светот

Филомена Пљакоска Аспровска во FinSight: Дали мобилниот телефон ќе стане нашиот единствен паричник?

Од полноќ нови цени на горивата: Бензините поевтинија, дизелот поскапе

Дигитализацијата и довербата се двигатели на новото банкарство – Беркан Имери во FinSight

Биткоинот се врати кон 64.000 долари, ликвидирани над 320 милиони долари во кратки позиции за само 15 минути

Халкбанк отвори повик за летна пракса за студенти и млади

Банки

Комерцијална банка: Илјадници корисници веќе плаќаат со Apple Pay

Илјадници корисници веќе го користат Apple Pay за брзо и безбедно плаќање во продавници, преку апликации и онлајн, информираат од Комерцијална банка.

Корисниците на Mastercard дебитни и кредитни картички од Комерцијална банка можат да ги додадат своите картички во Apple Wallet и да плаќаат преку iPhone, Apple Watch, iPad или Mac.

За плаќање во продавница, потребно е корисникот двапати да го притисне страничното копче на уредот, да се автентицира и да го доближи iPhone или Apple Watch до терминалот за бесконтактно плаќање.

Од Комерцијална банка посочуваат дека секоја трансакција преку Apple Pay е заштитена со Face ID, Touch ID или лозинката на уредот, како и со еднократен уникатен динамичен безбедносен код.

Apple Pay може да се користи во маркети, аптеки, ресторани, кафетерии, продавници и на други продажни места што поддржуваат бесконтактно плаќање.

Активирањето на услугата е едноставно. На iPhone потребно е да се отвори апликацијата Wallet, да се избере знакот „+“ и да се следат чекорите за додавање на Mastercard дебитна или кредитна картичка од Комерцијална банка.

Откако картичката ќе биде додадена, Apple Pay може веднаш да се користи на соодветниот Apple уред.

Банки

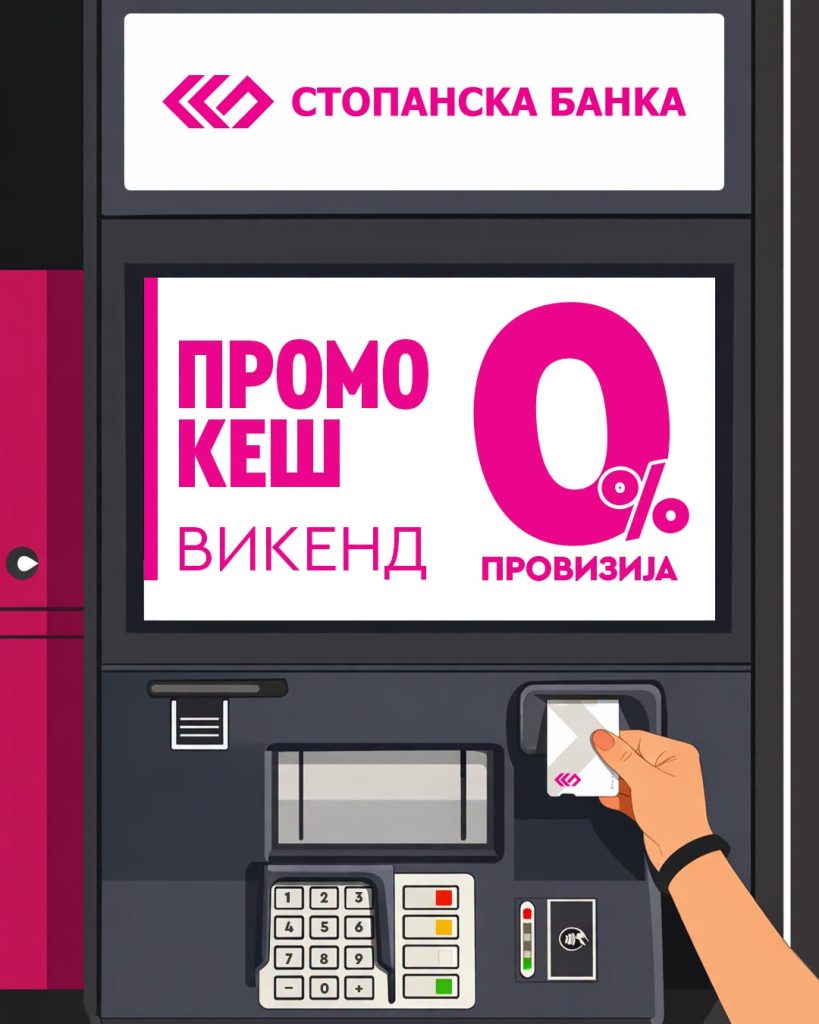

Стопанска банка со викенд поволност: Подигнување готовина од банкомат без провизија

Стопанска банка АД – Скопје најави специјална поволност за своите корисници во текот на овој викенд.

Корисниците на VISA или MasterCard кредитни картички на банката ќе можат да подигнат готовина од кој било банкомат на Стопанска банка без провизија.

Поволноста важи само во текот на овој викенд, информираат од Стопанска банка преку објава на социјалните мрежи.

Банки

ЕЦБ ги претстави предлозите за новите евробанкноти, граѓаните ќе избираат меѓу десет дизајни

Европската централна банка ги претстави десетте дизајнерски предлози што влегоа во потесен избор за новата серија евробанкноти и започна јавна анкета во која граѓаните низ Европа ќе можат да го кажат своето мислење.

Предлозите се базираат на две теми – „Европска култура“ и „Реки и птици“, а онлајн анкетата ќе биде отворена до 21 септември 2026 година.

„Евробанкнотите се повеќе од средство за плаќање – тие се еден од највидливите изрази на Европа“, изјави претседателката на ЕЦБ, Кристин Лагард, додавајќи дека новите дизајни треба да ја зајакнат заедничката европска идентификација.

Десетте предлози беа избрани по конкурс на ниво на Европската Унија, на кој пристигнале повеќе од 1.200 пријави од графички дизајнери. Од нив, 25 автори биле поканети да изработат предлози, по што независно жири составено од 21 експерт избрало десет финални решенија.

Покрај јавната онлајн анкета, независна истражувачка компанија паралелно ќе спроведе и посебно истражување меѓу репрезентативен примерок граѓани од еврозоната.

Управниот совет на ЕЦБ се очекува да ја донесе конечната одлука за дизајнот на новите банкноти кон крајот на годинава. При изборот ќе бидат земени предвид оценките на жирито, техничките анализи и резултатите од двете анкети.

Избраниот дизајн потоа ќе помине низ дополнителен развој и тестирање пред да започне производството. Новите банкноти се очекува да влезат во оптек во следните години, додека постојните евробанкноти ќе ја задржат својата вредност и ќе продолжат да се користат.

Ова ќе биде првиот целосен редизајн на евробанкнотите од нивното воведување во 2002 година.

Новата серија ќе содржи и подобрени безбедносни карактеристики за полесно препознавање на фалсификати и поголема пристапност за лицата со оштетен вид. ЕЦБ најавува и употреба на поодржливи материјали и производствени процеси со цел да се намали влијанието врз животната средина.

УЈП со засилени контроли во туристичката сезона: Приходите од издавање апартмани и соби мора да се пријават

Комерцијална банка: Илјадници корисници веќе плаќаат со Apple Pay

GlobalData: Вештачката интелигенција и цените на енергијата го делат светот на различни патеки на раст

Стопанска банка со викенд поволност: Подигнување готовина од банкомат без провизија

CNBC и Statista ги избраа 500-те водечки финтек компании во светот

Филомена Пљакоска Аспровска во FinSight: Дали мобилниот телефон ќе стане нашиот единствен паричник?

Од полноќ нови цени на горивата: Бензините поевтинија, дизелот поскапе

Дигитализацијата и довербата се двигатели на новото банкарство – Беркан Имери во FinSight

Биткоинот се врати кон 64.000 долари, ликвидирани над 320 милиони долари во кратки позиции за само 15 минути

Халкбанк отвори повик за летна пракса за студенти и млади

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк АД Скопје информираше дека пензиите за месец мај се веќе исплатени и достапни за корисниците

-

Банкипред 2 месеци

Банкипред 2 месециАЛТА Банка: Денеска започнува исплатата на мајските пензии

-

Банкипред 2 месеци

Банкипред 2 месециКомерцијална банка АД Скопје: Исплатата на пензиите почнува од 1 јуни

-

Интервјуапред 2 месеци

Интервјуапред 2 месециFinSight | Тортевски: Само половина од овластените ревизори во Македонија работат во ревизија

-

Интервјуапред 2 месеци

Интервјуапред 2 месеци„Ништо случајно“: Нина Ангеловска за бизнисот, животните лекции и патот кој ја обликувал нејзината кариера

-

Интервјуапред 2 месеци

Интервјуапред 2 месециFinSight | Нина Ангеловска Станков: Во политиката аргументот не е крај на разговорот – туку негов почеток

-

Интервјуапред 2 месеци

Интервјуапред 2 месециФиломена Пљакоска Аспровска во FinSight: Дали мобилниот телефон ќе стане нашиот единствен паричник?

-

Интервјуапред 2 месеци

Интервјуапред 2 месециFinSight | Ненад Тортевски: Ревизијата е столб на довербата во финансискиот систем