Анализи

АНАЛИЗА: Како платежните картички ја покажуваат трагата на македонската миграција?

Платежните картички не се само средство за вршење трансакции, туку во македонскиот случај се и огледало на движењето на населението. Или поточно кажано веројатно ја покажуваат патеката на македонската миграција во последната деценија.

Податоците за тоа каде Македонците најмногу трошат пари со картички во странство откриваат интересна приказна: за 1-2 години драматично се смени географската структура на земјите во кои се врши најголем дел од плаќањата. Она што до неодамна беше карактеристика на туристичките патувања, денес се повеќе личи на трага од иселување или студирање во странство.

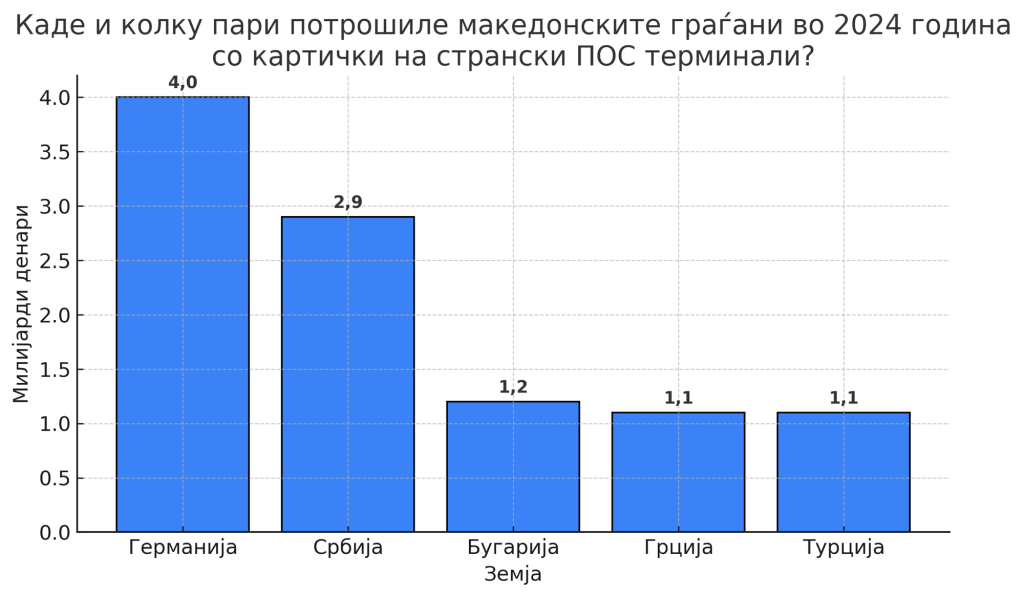

Најдобар показател за тоа е фактот дека Германија во 2024 година се искачи на прво место како дестинација каде Македонците извршиле најмногу плаќања со картички издадени од домашни банки – дури 4 милијарди денари се потрошени преку трансакции на физички продажни места. Потоа доаѓаат Србија, каде Македонците лани со картички потрошиле 2,9 милијарди денари, па Бугарија со 1,2 милијарди денари, Грција и Турција со по 1,1 милијарда денари секоја.

Последно објавените бројки на германскиот Федерален завод за статистика се од декември 2024 година и покажуваат дека бројот на македонските државјани регистрирани како странци во Германија изнесувал 156.845 лица, што е двојно повеќе отколку пред 10 години. Но, Институтот за јавна политика „Арбен Џафери“, кој се повика на повика на последниот попис на населението во Германија, во 2023 година објави дека околу 222.000 лица од Македонија живеат во Германија. Според истражувањето, од 2020 до 2022 година, бројот на граѓани во Германија со потекло од Македонија бил зголемен за 44%, од 154.000 на 222.000. Така само за две години земјата загубила 85.000 граѓани, односно 4,6% од населението.

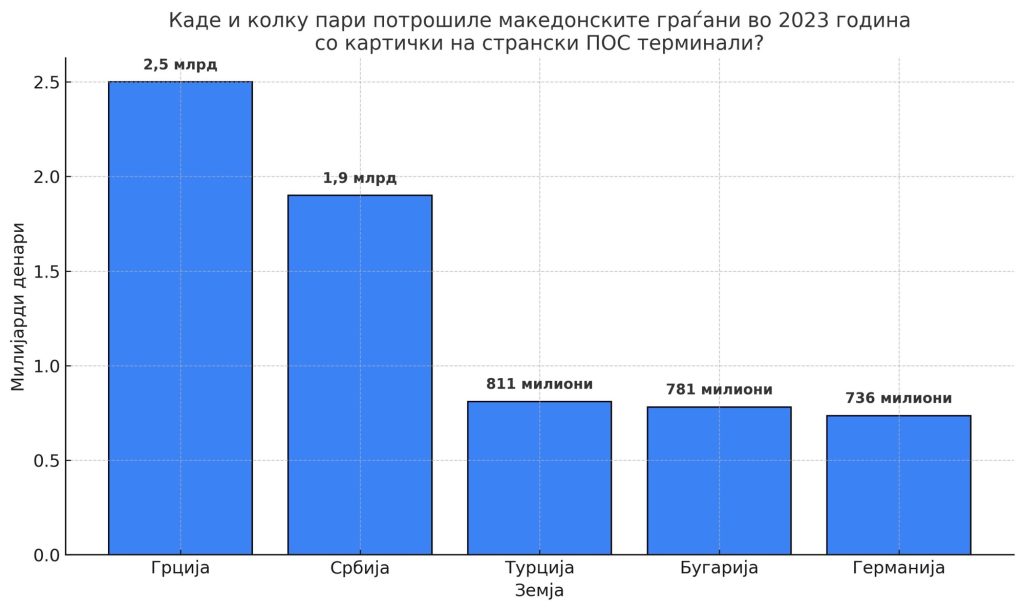

Во 2023 година, прва дестинација на картичките на македонските граѓани била Грција со плаќања во вкупна вредност од 2,5 милијарди денари, а Германија била на петто место со само 735,5 милиони денари. И во 2022 година, Грција е на прво место со платежни трансакции во вредност од 1,7 милијарди денари.

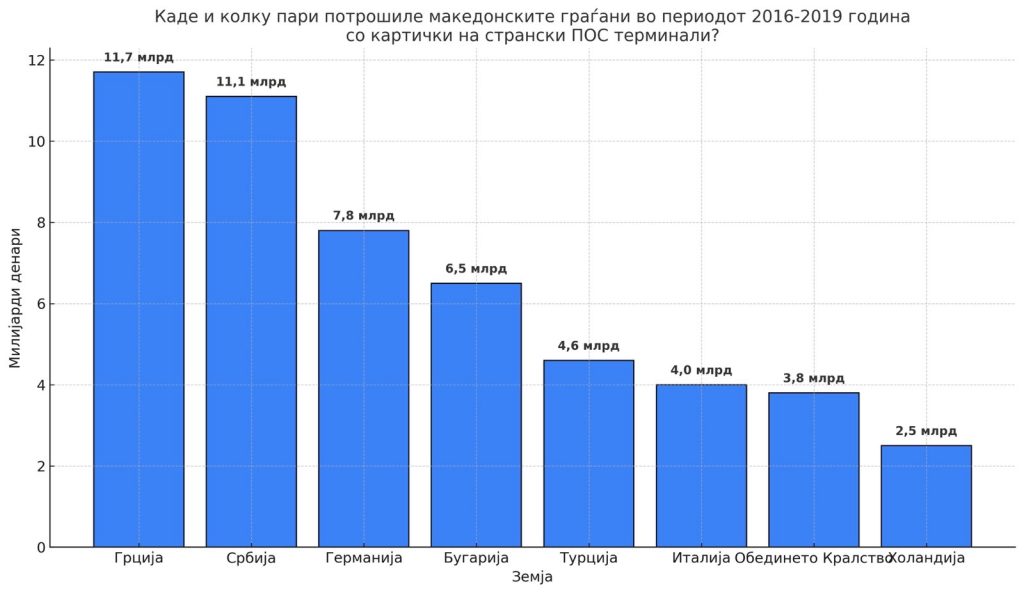

Од податоците на Народната банка, која ги сумира платежните трансакции на македонските граѓани кои странство, може да се вратиме назад до 2016 година за да видиме во кои земји физички најмногу се користат македонските картички и во колкав обем.

Во 2023 година, Србија повторно е на второ место (1,9 милијарди денари), веројатно најмногу поради близината како како наш северен сосед, каде голем број Македонци одат на шопинг или по ресторани, но во последно време и на работа. Во оваа категорија спаѓа и Бугарија (781 милион денари), а Турција со 811 милиони денари се истакнува како шопинг и туристичка дестинација за Македонците. После овие земји и после Германија, доаѓаат Италија (643 милиони денари), Обединетото Кралство (470 милиони денари), САД (441 милион денари), Холандија (379 милиони денари) и Словенија (279 милиони денари). Последниве пет држави, исто како Германија, може да се стават на листата за омилени дестинации за работа и студирање на македонските граѓани.

Сликата е слична и во 2022 година, каде исклучок е само Ирска, која се појавува меѓу топ 10 земји каде се извршени најмногу плаќања на ПОС терминали со македонски картички (325 милиони денари). Ирска е присутна и во 2021 година со вкупен износ на извршени плаќања од 525 милиони денари и е на високо 4 место. На прво место е Србија со 1,5 милијарди денари, а на второ Грција со 1,4 милијарди денари. Следуваат Турција и Обединетото Кралство.

Ковид-пандемијата во 2020 година ги затвори границите и го ограничи движењето на Македонците, а со тоа и физичките плаќања во странство. Поради тоа, Србија со своите отворени граници е на прво место со 591 милион денари, а потоа следуваат Бугарија со 453 милиони денари и Ирска со 360 милиони денари. Во периодот 2026-2019 година Грција е вообичаено на прво место пред Србија и Бугарија.

Овие бројки покажуваат и дека по Ковид-периодот движењето на Македонците главно било насочено кон соседните земји, додека од минатата година доминацијата убедливо ја презема Германија.

Преземањето на авторски содржини (текстови и фотографии) од оваа страница е строго забрането без претходно писмено одобрение и е предмет на условите наведени на следниот линк.

ЕЦБ ја отвори јавната анкета за новиот изглед на евро-банкнотите

АЛТА банка ги намали надоместоците за СЕПА-трансфери до крајот на 2026 година

Пад на прометот на Македонската берза во јули, „Алкалоид“ со најголемо тргување

Од полноќ поевтинуваат бензините, дизелот поскапува за еден денар

МИПС успешно го помина првиот тест: Македонија чекор поблиску до модерни платежни услуги – ISO 20022

Дигитализацијата и довербата се двигатели на новото банкарство – Беркан Имери во FinSight

Иднината на банкарството е во доброто корисничко искуство

Халкбанк носи пристап до Истанбулската берза и до нови можности за раст на капиталот

АЛТА Банка објави оглас за вработување на референт за работа со благајна

Комерцијална банка објави оглас за вработување во Тетово

Анализи

Пад на прометот на Македонската берза во јули, „Алкалоид“ со најголемо тргување

На Македонската берза во јули 2026 година бил остварен вкупен промет од 335,3 милиони денари, односно околу 5,45 милиони евра. Во споредба со јуни, берзанскиот промет е намален за 11,45 проценти.

Во текот на месецот биле реализирани 1.352 трансакции, при што се тргувало со 49.663 акции и 121.035 обврзници. Најголем дел од прометот бил концентриран кај акциите на „Алкалоид“, Комерцијална банка и Универзална Инвестициона Банка Скопје.

Со акциите на „Алкалоид“ бил остварен промет од 123 милиони денари, додека прометот со акциите на Комерцијална банка изнесувал 113,7 милиони денари. Универзална Инвестициона Банка била трета со 34,3 милиони денари. Следуваат „Макпетрол“ со 9,5 милиони и „Македонски Телеком“ со 8,6 милиони денари промет.

Од вкупно 16 акции што забележале промена на цената, четири ја зголемиле вредноста, а 12 забележале пад. Најголем раст имале акциите на „Адинг“ Скопје, кои поскапеле за 3,85 проценти. Акциите на „Тетекс“ пораснале за 0,27 проценти, а приоритетните акции на Стопанска банка Скопје за 0,13 проценти.

Најголемо намалување на вредноста имале акциите на ТТК Банка, со пад од осум проценти. Акциите на „Алкалоид“ се намалиле за 6,13 проценти, а на Универзална Инвестициона Банка за 4,45 проценти.

Според бројот на истргувани акции, најактивен бил „Македонски Телеком“ со 17.482 акции. Следуваат Стопанска банка Скопје со 5.754 и „Алкалоид“ со 5.361 истргувана акција.

Во јули биле реализирани и две блок-трансакции со 509 акции на Комерцијална банка, во вредност од 13,2 милиони денари. Блок-трансакции биле склучени и со акциите на „Алкалоид“, „Реинг“ и ВФП Пензиско друштво Скопје.

И покрај намалениот месечен промет, најголемиот интерес на инвеститорите останал насочен кон акциите на неколку од најликвидните домашни компании.

Анализи

ЕУ воведе нови правила за транспарентност на вештачката интелигенција, казните до 15 милиони евра

Во Европската Унија од 2 август 2026 година почнаа да се применуваат новите правила за транспарентност на системите за вештачка интелигенција, чија цел е граѓаните полесно да препознаат кога комуницираат со ВИ или кога се изложени на содржина создадена или изменета со оваа технологија.

Според правилата, корисниците треба да бидат јасно информирани кога комуницираат со чет-ботови, ВИ-агенти или виртуелни аватари, освен кога од околностите е очигледно дека станува збор за систем на вештачка интелигенција.

Давателите на генеративни ВИ-системи се обврзани содржините што ги создаваат или менуваат да ги означуваат во машински читлив формат. Ова се однесува на синтетички слики, аудиоснимки, видеа и текстови, со цел полесно откривање на содржините произведени со вештачка интелигенција.

Јасно и видливо треба да бидат означени и таканаречените „дипфејк“ содржини, како и текстовите создадени со ВИ што се објавуваат за информирање на јавноста за прашања од јавен интерес, доколку не поминале човечка проверка или уредничка контрола.

Обврската за информирање важи и при употреба на системи за препознавање човечки емоции и алатки за биометриска категоризација. Европската комисија објави насоки и доброволен кодекс за да им помогне на компаниите и институциите правилно да ги применуваат новите правила.

За спроведувањето на правилата се задолжени националните надзорни органи, Европската канцеларија за вештачка интелигенција и Европскиот супервизор за заштита на податоците.

Компаниите што нема да ги почитуваат обврските може да бидат казнети со најмногу 15 милиони евра или со износ до три проценти од нивниот вкупен годишен промет на светско ниво. За институциите, телата и агенциите на ЕУ е предвидена казна до 750.000 евра, додека кај малите и средните претпријатија ќе се почитува принципот на пропорционалност.

Европскиот закон за вештачка интелигенција стапи во сила на 1 август 2024 година, но неговите одредби се применуваат постепено. Правилата за транспарентност се дел од најновата фаза на примената на законот, кој треба да воспостави заеднички стандарди за безбедна и доверлива употреба на вештачката интелигенција во ЕУ.

Анализи

Луксембург со највисока минимална плата во Европа, Бугарија на дното во ЕУ

Луксембург ја има највисоката бруто минимална плата во Европа, која во јули 2026 година изнесувала 2.771 евро месечно, покажуваат најновите податоци на Евростат. Најниската минимална плата во Европската Унија е регистрирана во Бугарија и изнесува 620 евра.

Меѓу земјите членки на ЕУ, покрај Луксембург, минимална плата повисока од 2.000 евра имаат Ирска со 2.391 евро, Германија со 2.343 евра, Холандија со 2.338 евра и Белгија со 2.234 евра. Франција е веднаш зад нив со минимална плата од 1.867 евра.

Во групата земји со минимална плата меѓу 1.000 и 1.500 евра се Словенија, Шпанија, Литванија, Полска, Кипар, Грција, Португалија и Хрватска. Во оваа група платите се движат од 1.050 евра во Хрватска до 1.482 евра во Словенија.

На европското дно се Украина со минимална плата од 169 евра и Молдавија со 313 евра. Северна Македонија е меѓу седумте земји кандидати за членство во ЕУ што имаат утврдена национална минимална плата, заедно со Црна Гора, Молдавија, Албанија, Србија, Турција и Украина.

Евростат објавува податоци за националните минимални плати двапати годишно, според состојбата на 1 јануари и на 1 јули. Износите се прикажани во бруто-вредност, односно пред одбивањето на даноците и придонесите.

Разликите меѓу земјите се намалуваат кога платите ќе се споредат според стандардот на куповната моќ. Според овој показател, Германија е на првото место со 2.164 PPS, додека најниска вредност во ЕУ има Естонија со 935 PPS.

ЕЦБ ја отвори јавната анкета за новиот изглед на евро-банкнотите

АЛТА банка ги намали надоместоците за СЕПА-трансфери до крајот на 2026 година

Пад на прометот на Македонската берза во јули, „Алкалоид“ со најголемо тргување

Од полноќ поевтинуваат бензините, дизелот поскапува за еден денар

МИПС успешно го помина првиот тест: Македонија чекор поблиску до модерни платежни услуги – ISO 20022

Дигитализацијата и довербата се двигатели на новото банкарство – Беркан Имери во FinSight

Иднината на банкарството е во доброто корисничко искуство

Халкбанк носи пристап до Истанбулската берза и до нови можности за раст на капиталот

АЛТА Банка објави оглас за вработување на референт за работа со благајна

Комерцијална банка објави оглас за вработување во Тетово

-

Интервјуапред 2 месеци

Интервјуапред 2 месециФиломена Пљакоска Аспровска во FinSight: Дали мобилниот телефон ќе стане нашиот единствен паричник?

-

Бизниспред 2 месеци

Бизниспред 2 месециОд полноќ нови цени на горивата: Бензините поевтинија, дизелот поскапе

-

Интервјуапред 2 месеци

Интервјуапред 2 месециДигитализацијата и довербата се двигатели на новото банкарство – Беркан Имери во FinSight

-

Продуктипред 4 недели

Продуктипред 4 неделиИднината на банкарството е во доброто корисничко искуство

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк отвори повик за летна пракса за студенти и млади

-

Криптовалутипред 2 месеци

Криптовалутипред 2 месециБиткоинот се врати кон 64.000 долари, ликвидирани над 320 милиони долари во кратки позиции за само 15 минути

-

Бизниспред 2 месеци

Бизниспред 2 месециФинансиските друштва пред нови правила: Кредитите ќе се исплаќаат само на трансакциска сметка

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк носи пристап до Истанбулската берза и до нови можности за раст на капиталот