Банки

Како неконтролираното кредитирање на населението се рефлектира на економијата

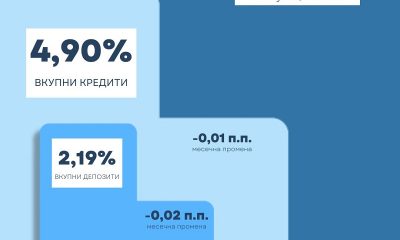

Во последно време сè повеќе се среќаваме со безброј понуди за брзи и ненаменски потрошувачки кредити. Насекаде околу нас неретко забележуваме реклами кои промовираат кредит со 0% камата или кредит без трошоци. Навидум средствата ни се достапни на дофат на рака, па доаѓаме до искушение да посегнеме по брза апликација се со цел набрзина да задоволиме некоја “итна” потреба. Но, сте се запрашале ли како овие кредити влијаат врз вашиот долгорочен домашен буџет? И воопшто, може ли практиката на издавање ненаменски кредити да доведе кон осиромашување на целата економија?

Што подразбираме под брзи и ненаменски потрошувачки кредити?

Брзите и ненаменските потрошувачки кредити можат да се користат за било која намена и имаат видно повисоки каматни стапки во споредба со инвестициските кредити, како кредит за стан, автомобил и слично. Не ретко овие кредити ги користат луѓе кои немаат пристап до традиционални банкарски производи, како што се заеми и кредитни линии, поради нивните ниски кредитни оценки или статус на вработување.

Ненаменските и брзите кредити се достапни без дополнително обезбедување (гарант, хипотека и сл.). Во пракса, за жал, сведоци сме дека овие типови на заеми можат да бидат користени за покривање на редовни режиски трошоци или за премостување на јазот помеѓу платите.

Секогаш треба да имаме предвид дека не е можно финансиска институција, која има за цел остварување на профит, да дава кредити без камата или трошоци. Но, што е со сите попатни скриени трошоци и информации пишани „со мали букви“? Ако добро го разгледате планот за отплата на кредитот ќе сфатите дека треба да вратите двојно повеќе од износот што сте го земале, поради провизијата за апликација, провизија за брза исплата, административен трошок и уште многу други трошоци кои во самиот старт не биле воопшто презентирани.

Дали брзото „крпење“ на финансиските празнини може да направи поголем проблем на долг рок?

Зголемениот тренд на користење ненаменски и брзи кредити, е една од причините за зголемената финансиска нестабилност на многу домаќинства. Додека лесниот пристап до овие кредити може да биде од корист на краток рок, наместо подобрување на квалитетот на животот и инвестирање во иднината, високите каматни стапки и надоместоци поврзани со нив може брзо да предизвикаат уште поголем дебаланс на домашниот буџет. На пример, кога кредитокорисникот нема да биде во можност да го врати заемот навреме лесно може да се најде во бескраен циклус на долгови плаќајќи високи каматни трошоци далеку над првичниот износ на заемот.

Што се случува како резултат на тоа? Бескрајна финансиска празнина во домашниот буџет која со секој заем се потешко може да се затвори. Така сиромашните стануваат уште посиромашни, а финансиските институции кои нудат брзи и ненаменски кредити остваруваат висок профит.

Што значи ова за целокупниот економски развој на општеството?

Високите трошоци поврзани со овие заеми, исто така, можат да создадат економски дебаланс. Кога корисниците на овие кредити плаќаат високи каматни стапки, постои помала веројатност дека ќе имаат доволно средства за потрошувачка на други стоки и услуги, што може да доведе до намалување на вкупната потрошувачка. Тоа може да доведе до намалување на побарувачката за производи и услуги во економијата, што доведува до намалување на економскиот раст.

Особено значаен е и ефектот од влијанието на интензивното кредитирање на физички лица врз капацитетите на финансиските институции за кредитирање на претпријатијата. Имено, порастот на економијата на една држава го прават растот на претпријатијата кои создаваат производи за широка потрошувачка и креираат нови работни места. Претпријатијата, за да ги зголемат своите капацитети и да прават поголеми инвестиции, а со тоа и повеќе работни места, имаат потреба од средства.

Поради пониските каматни стапки за кредитите кон правните лица, голем дел од финансиските институции имаат намален интерес за пласман на своите средства кај правните лица. Со тоа, во вкупното кредитно портфолио на ниво на државата ќе доминира кредитирањето на населението, што ќе го намали економскиот раст на државата.

Тука се наметнува прашањето, дали потрошувачкото ненаменско кредитирање е одговорно кредитирање?

Многу е важно кредитите кои се исплаќаат на населението да бидат искористени за суштински потреби кои ќе го подобрат квалитетот на животот, а не само за импулсивни консумеристичка потреби, односно истите да претставуваат инвестиција која за корисникот ќе има долготраен бенефит.

ТТК Банка ги исплати паричните права од социјална, детска и цивилна заштита за месец јули

Оглас за вработување во Централна кооперативна банка АД Скопје

Халк Вело Грин – велосипедска трка што ги поврзува спортот, природата и хуманоста повторно во Маврово

Две нови комори се приклучија кон Сојузот на стопански комори на Македонија

НЛБ Банка ја исплати паричната помош за корисниците на социјална, детска и цивилна заштита

Дигитализацијата и довербата се двигатели на новото банкарство – Беркан Имери во FinSight

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Нов банкомат на Халкбанк пред МНТ инспириран од театарската сцена

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

Банки

ТТК Банка ги исплати паричните права од социјална, детска и цивилна заштита за месец јули

ТТК Банка АД Скопје ги извести своите клиенти дека исплатата на паричните права од социјална, детска и цивилна заштита за месец јули е извршена денес, 6 август 2026 година.

Корисниците кои располагаат со дебитни картички издадени од ТТК Банка можат веднаш да ги користат средствата преку мрежата на банкомати, како и за безготовински плаќања во трговската мрежа.

За корисниците кои не користат платежни картички, исплатата ќе се врши преку филијалите и експозитурите на ТТК Банка, почнувајќи од денес, согласно редовната процедура.

Од Банката потсетуваат дека средствата им се достапни на сите корисници во согласност со утврдениот распоред за исплата.

Банки

Халк Вело Грин – велосипедска трка што ги поврзува спортот, природата и хуманоста повторно во Маврово

На 8 септември, прекрасното Маврово повторно ќе стане центар на велосипедизмот и активниот животен стил. Халкбанк по седми пат ја организира хронометарската велосипедска трка Халк Вело Грин, која и оваа година ќе ги обедини рекреативците, професионалните велосипедисти, децата, младите и сите љубители на природата во еден ден исполнет со спорт, дружење и позитивна енергија.

Халк Вело Грин одамна прерасна во повеќе од спортски настан. Таа е дел од платформата ХалкЕко, преку која Халкбанк континуирано ги промовира здравите животни навики, активниот начин на живот и грижата за животната средина, поттикнувајќи што повеќе луѓе да изберат одржливи начини на движење и рекреација.

И оваа година учесниците ќе можат да се натпреваруваат во неколку категории. Категоријата Хоби е наменета за сите рекреативни и професионални велосипедисти, во машка и женска конкуренција, со дополнителни возрасни подкатегории за учесници од 40 до 49 години, од 50 до 59 години и над 60 години.

Посебно внимание повторно е посветено на најмладите. Во категоријата Деца ќе учествуваат велосипедисти родени во 2012 година и помлади, додека во категоријата Млади ќе се натпреваруваат учесници родени во периодот од 2008 до 2011 година.

Покрај индивидуалниот натпреварувачки дух, Халк Вело Грин нуди можност и за тимско рангирање, па компаниите, спортските клубови, здруженијата или групите пријатели можат заедно да ја почувствуваат атмосферата на ова уникатно велосипедско доживување.

Стартот и целта на трката ќе бидат поставени на големиот паркинг пред спортската сала во Маврово. Патеката е долга 22 километри за категориите Хоби и Млади, односно 12 километри за категоријата Деца.

Пријавувањето се одвива преку платформата www.trki.mk и ќе трае до 31 август 2026 година, освен доколку предвидениот број учесници не се пополни порано. Бројот на натпреварувачи е ограничен, а котизацијата за учество изнесува 800 денари.

Во духот на вредностите што ги промовира Халк Вело Грин, сите средства собрани од котизациите ќе бидат наменети за хуманитарна и општествено корисна цел.

Најдобрите натпреварувачи ќе бидат наградени со вредни парични награди. Во категоријата Хоби, победниците во машка и женска конкуренција ќе освојат 15.000 денари за прво место, 10.000 денари за второ и 5.000 денари за трето место. Во категоријата Деца, наградите изнесуваат 8.000 денари за прво, односно 5.000 и 3.000 денари за второ и трето место, додека во категоријата Млади, прво- и второпласираните ќе добијат по 5.000 денари, а третопласираните 3.000 денари. За најуспешните три тима се предвидени дипломи и медали, како признание за тимскиот дух и заедничкиот успех.

Со Халк Вело Грин, Халкбанк уште еднаш испраќа порака дека спортот, здравите навики, грижата за природата и солидарноста можат да се спојат во еден настан што секоја година инспирира сè поголем број учесници.

Банки

НЛБ Банка ја исплати паричната помош за корисниците на социјална, детска и цивилна заштита

НЛБ Банка Скопје информира дека е извршена исплатата на паричната помош од социјална, детска и цивилна заштита за јули 2026 година.

Корисниците можат да ги подигнат средствата од социјалната и детската заштита на банкоматите на банката во секое време.

Од НЛБ Банка ги потсетуваат клиентите дека средствата можат да ги користат и безготовински, за плаќање во продажната мрежа, како и преку електронското и мобилното банкарство.

ТТК Банка ги исплати паричните права од социјална, детска и цивилна заштита за месец јули

Оглас за вработување во Централна кооперативна банка АД Скопје

Халк Вело Грин – велосипедска трка што ги поврзува спортот, природата и хуманоста повторно во Маврово

Две нови комори се приклучија кон Сојузот на стопански комори на Македонија

НЛБ Банка ја исплати паричната помош за корисниците на социјална, детска и цивилна заштита

Дигитализацијата и довербата се двигатели на новото банкарство – Беркан Имери во FinSight

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Нов банкомат на Халкбанк пред МНТ инспириран од театарската сцена

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

-

Интервјуапред 2 месеци

Интервјуапред 2 месециФиломена Пљакоска Аспровска во FinSight: Дали мобилниот телефон ќе стане нашиот единствен паричник?

-

Бизниспред 2 месеци

Бизниспред 2 месециОд полноќ нови цени на горивата: Бензините поевтинија, дизелот поскапе

-

Интервјуапред 2 месеци

Интервјуапред 2 месециДигитализацијата и довербата се двигатели на новото банкарство – Беркан Имери во FinSight

-

Продуктипред 1 месец

Продуктипред 1 месецИднината на банкарството е во доброто корисничко искуство

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк отвори повик за летна пракса за студенти и млади

-

Криптовалутипред 2 месеци

Криптовалутипред 2 месециБиткоинот се врати кон 64.000 долари, ликвидирани над 320 милиони долари во кратки позиции за само 15 минути

-

Бизниспред 2 месеци

Бизниспред 2 месециФинансиските друштва пред нови правила: Кредитите ќе се исплаќаат само на трансакциска сметка

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк носи пристап до Истанбулската берза и до нови можности за раст на капиталот