Банки

2,2 милиони успешни трансакции во 2022 година со е-commerce од Комерцијална банка

Е-продавницата стана задолжителна алка во синџирот кој продуцира успешни бизниси во денешното дигитално време. Пред и по Covid-пандемијата веќе ништо не е исто и затоа онлајн продажбата освојува сѐ повеќе купувачи. Токму затоа и Комерцијална банка е особено горда на својот придонес за развојот на е-трговијата во земјава.

Како пионер во имплементацијата на e-commerce услугата во земјава, во далечната 2011 година, Комерцијална банка со постојаните иновации услугата ја доведе до врвно ниво. А, клиентите го препознаваат тоа. Заедничката доверба и соработка придонесоа во 2022 година банката да регистрира 2,2 милиони успешни трансакции, што е за 21% повеќе отколку во 2021.

На секои 14 секунди Комерцијална банка процесираше по една успешна трансакција преку е-продавница во 2022 година. Тоа се 6.000 трансакции дневно, односно 180.000 успешни трансакции во е-трговијата месечно.

“Задоволство е да се следи успехот на над 400 клиенти, кои во 2022 година ја користеа e-commerce услугата на Комерцијална банка за остварување на своите бизнис цели. Комерцијална банка секогаш ги поддржува иновативните дигитални канали за вршење плаќања бидејќи тие значат нови и подобри решенија согласно барањата на клиентите. Успешната е-продавница подразбира комплексен процес, во кој се особено важни добрата идеја, корисничкото искуство, дизајнот, автоматизацијата, брзината, доставата, безбедноста, маркетингот, таргетирањето вистинска целна група и, секако, банката партнер. Нашите клиенти добиваат беспрекорна поддршка во делот на процесирање на трансакциите и најстабилна основа за развој на нивниот бизнис план“, вели Владимир Киевски, одговорен за прифаќање банкарски картички во Комерцијална банка.

Банката ги следи своите клиенти во сите нивни аспекти од работењето, па во тој контекст годинава беше златен партнер на Ecommerce Awards 2022 и ја обезбеди наградата за најдобра мобилна апликација за е-трговија.

Според Киро Чадиковски, директор на Дирекцијата за банкарски картички и платежни сметки во Комерцијална банка, тоа само по себе покажува колку банката е посветена на овој сегмент од банкарското работење, колку верува во него и колку го поддржува.

„Пораката што ја праќаме е многу едноставна: е-трговците треба да веруваат во себе, како што и банката верува во нивниот успех. Без разлика дали почнале пред неколку месеци или пред повеќе години, важен е фактот дека се осмелиле и почнале. Дефинитивно тој процес нема крај, но препорачливо е континуирано да се развиваат, надградуваат, да ги следат сите светски трендови бидејќи новите генерации, нивните потенцијални клиенти, растат со нив. Улогата на банката е да го сподели целото знаење и да ги советува клиентите како да дојдат до подобро решение, концепт кој носи успех и профит. Големиот број постоечки клиенти и искуството на целиот тим на банката кој работи во овој сегмент се значајни аспекти кои можат многу да придонесат за успех на електронската трговија како канал за продажба“, истакнува Чадиковски.

Иновациите и особено дигитализацијата како современ тренд се процеси кои во Комерцијална банка стануваат уште подоминантни. Банката веќе ја воведе услугата за електронска идентификација без посета на шалтер преку апликацијата OneID, со што е прва во земјава која им овозможи на своите клиенти практична примена на електронскиот идентитет. Банката најавува дека оваа година ќе започне да ја нуди и услугата плаќање со линк, што за одредени трговци ќе го олесни концептот на прифаќање картички преку виртуелни ПОС-терминали.

„Дигитализацијата е процес кој има почеток, но нема крај, без разлика дали се работи за внатрешни процеси во една компанија или за надворешни процеси кои директно ги користат клиентите. Една од стратешките определби на Комерцијална банка се иновациите. Тие се главните „виновници“ за нашиот успех и секогаш се во интерес на нашите клиенти. Постојано развиваме нови и подобрени решенија, водејќи сметка за елиминирање и на најмалите потенцијални ризици“, вели Чадиковски.

„Фолксваген“ пред историска реорганизација: можни се до 100.000 откази и затворање фабрики во Германија

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Ендру Бејли: Довербата во вредноста на парите е основата на централното банкарство

Алта банка со совет до граѓаните: Водете евиденција на месечните трошоци

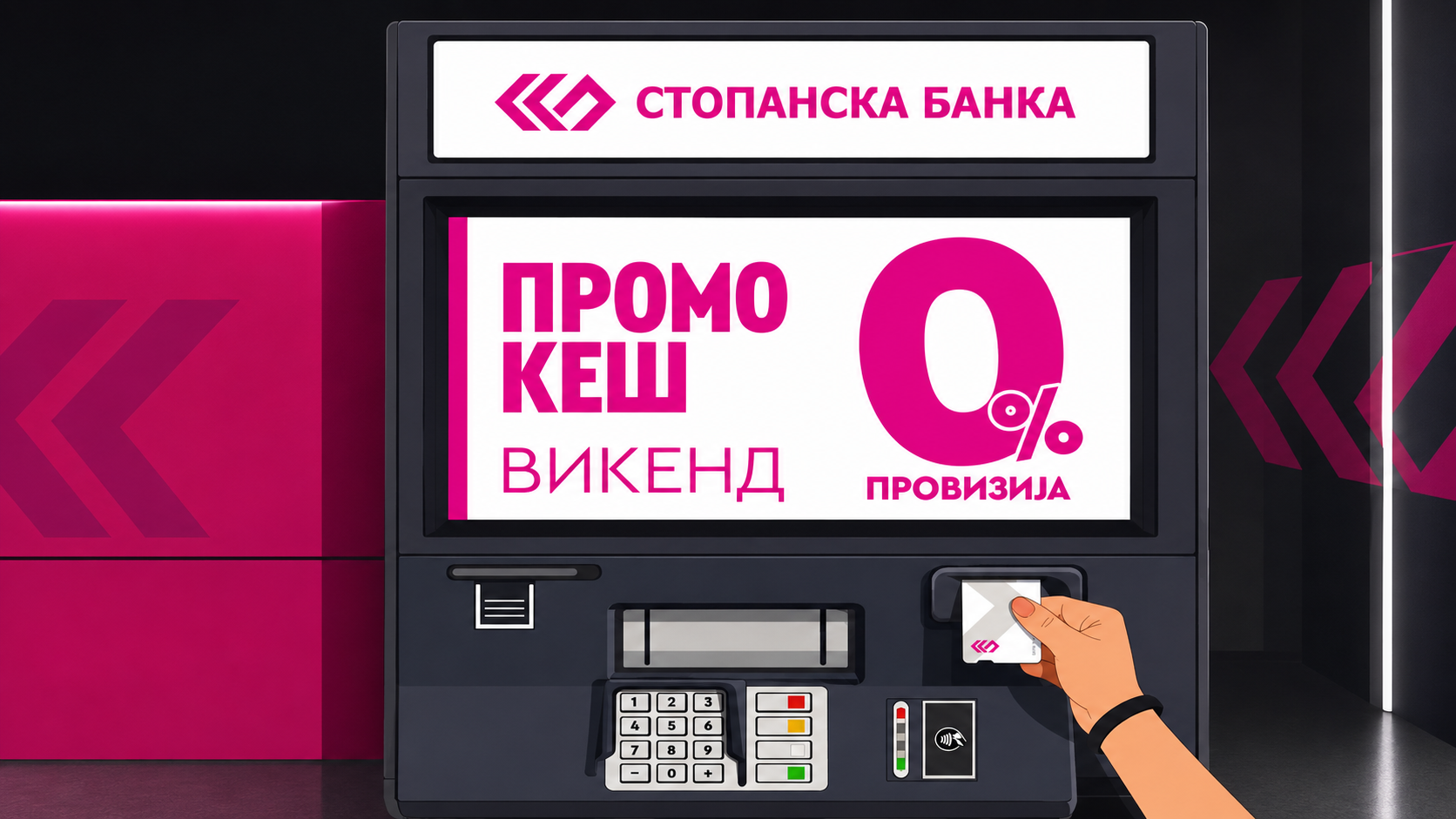

Стопанска банка викендов овозможува подигнување готовина од АТМ без провизија

Од полноќ нови цени на горивата

Почна исплатата на средствата од МојДДВ за првиот квартал од 2026 година

Дизелот од полноќ поевтинува за 4 денари

Халкбанк со кредитна линија за поддршка и развој на одржлива земјоделска активност во соработка со Европскиот фонд за Југоисточна Европа (ЕФСЕ)

НЛБ Банка со зголемен максимален износ на станбените кредити и нова промоција – Без манипулативни трошоци и трошоци за проценка

Банки

Ендру Бејли: Довербата во вредноста на парите е основата на централното банкарство

Централните банки имаат клучна улога во зачувувањето на довербата, стабилноста и вредноста на парите, особено во време на зголемена неизвесност и економски шокови, оценува Ендру Бејли, гувернер на Банката на Англија, во интервју по повод 80 години централно банкарство во Република Северна Македонија.

Бејли упати честитки до Народната банка по повод јубилејот, нагласувајќи дека ваквите годишнини се потсетник дека централното банкарство се темели врз јавната доверба, која се гради со текот на времето, а најчесто се тестира во најтешките моменти.

Според него, суштинската улога на една централна банка е да ја зачува вредноста на парите. Граѓаните, како што посочува, треба да имаат уверување дека парите ќе ја задржат својата вредност и дека ќе можат безбедно и ефикасно да ги користат во секојдневните трансакции.

„Ова сидро, вредноста на парите, на најсоодветен начин објаснува зошто е толку важна независноста на централното банкарство и зошто таа мора да се заштити“, вели Бејли.

Тој објаснува дека одлуките на централните банки директно влијаат врз финансиските одлуки на домаќинствата и компаниите. Каматните стапки што ги одредуваат централните банки постепено се пренесуваат врз производите што комерцијалните банки им ги нудат на граѓаните и бизнисите. Тоа се одразува врз хипотеките, приходите од заштедите, трошоците за финансирање на компаниите, како и врз нивните одлуки за инвестирање, вработување и одредување на цените.

Бејли нагласува дека финансиската стабилност е подеднакво важна за економијата, бидејќи без стабилен финансиски систем не може да се очекува одржлив раст. Недостигот на стабилност, како што посочува, може да ја намали достапноста на финансирање за домаќинствата и компаниите и да ја разниша довербата во депозитните институции.

Во интервјуто, гувернерот на Банката на Англија се осврнува и на последната инфлациска епизода во Обединетото Кралство, која, според него, во најголема мера била последица на големи надворешни шокови поврзани со енергијата и синџирите на снабдување.

Тој посочува дека непосредните ефекти од ваквите шокови најмногу се чувствуваат кај основните трошоци на домаќинствата, како храната и горивата, но ризиците стануваат поголеми кога повисоките трошоци почнуваат да се пренесуваат и врз другите цени и платите.

Главниот фокус на Комитетот за монетарна политика на Банката на Англија, како што истакнува Бејли, бил спречување на секундарните ефекти и зачувување на инфлациските очекувања. Тоа, според него, бара одлуки засновани врз широк обем на податоци, јасна комуникација и анализа на различни сценарија и ризици.

Бејли оценува дека централните банки научиле многу од последните кризи, но дека подготвеноста за понестабилен свет зависи од постојано подобрување на анализите, преиспитување на сценаријата и одржување на довербата и легитимноста на институциите.

„Нашата способност да ја извршуваме нашата работа зависи од цврстото потпирање врз доверба во вредноста на парите и во институциите задолжени за нејзиното зачувување“, порачува гувернерот на Банката на Англија.

Банки

Алта банка со совет до граѓаните: Водете евиденција на месечните трошоци

Алта банка ги советува граѓаните редовно да водат евиденција на своите месечни трошоци, како едноставен, но важен чекор кон подобро управување со личните финансии.

Од банката порачуваат дека кога луѓето знаат каде и на што ги трошат парите, полесно можат да штедат, да планираат и да носат подобри финансиски одлуки.

„Малата контрола денес носи поголема сигурност утре“, посочуваат од Алта банка, нагласувајќи ја важноста на навременото следење на трошоците и одговорниот однос кон парите.

Банки

Стопанска банка викендов овозможува подигнување готовина од АТМ без провизија

Стопанска банка АД – Скопје најави промотивна можност за своите корисници на кредитни картички, со која викендов ќе можат да подигнат готовина од кој било банкомат на банката без провизија.

Понудата важи за корисниците на VISA и MasterCard кредитни картички издадени од Стопанска банка. Од банката информираат дека промоцијата е достапна само во текот на овој викенд и важи исклучиво за подигнување готовина од АТМ на Стопанска банка.

Промотивната акција се реализира под мотото „Промо кеш викенд“.

„Фолксваген“ пред историска реорганизација: можни се до 100.000 откази и затворање фабрики во Германија

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Ендру Бејли: Довербата во вредноста на парите е основата на централното банкарство

Алта банка со совет до граѓаните: Водете евиденција на месечните трошоци

Стопанска банка викендов овозможува подигнување готовина од АТМ без провизија

Од полноќ нови цени на горивата

Почна исплатата на средствата од МојДДВ за првиот квартал од 2026 година

Дизелот од полноќ поевтинува за 4 денари

Халкбанк со кредитна линија за поддршка и развој на одржлива земјоделска активност во соработка со Европскиот фонд за Југоисточна Европа (ЕФСЕ)

НЛБ Банка со зголемен максимален износ на станбените кредити и нова промоција – Без манипулативни трошоци и трошоци за проценка

-

Бизниспред 2 месеци

Бизниспред 2 месециОд полноќ нови цени на горивата

-

Останатопред 2 месеци

Почна исплатата на средствата од МојДДВ за првиот квартал од 2026 година

-

Советипред 2 месеци

УЈП објави видео упатство за е-даночни услуги и потврда на ДЛД-ГДП пријавата

-

Продуктипред 2 месеци

Продуктипред 2 месециКБ Прво пензиско друштво: Редовното инвестирање е пат до посигурна финансиска иднина

-

Бизниспред 2 месеци

Дизелот од полноќ поевтинува за 4 денари

-

Бизниспред 2 месеци

Бизниспред 2 месеци„МЕПСО“ ја обжали одлуката во спорот со „Енергоинвест“, уверени се во победа на арбитражa

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк со кредитна линија за поддршка и развој на одржлива земјоделска активност во соработка со Европскиот фонд за Југоисточна Европа (ЕФСЕ)

-

Останатопред 2 месеци

УЈП испрати над 860.000 даночни пријави, граѓаните имаат рок до 31 мај за потврда