Банки

Донација од Комерцијална банка за сензорна соба во ООУ „Киро Глигоров“

Сите сме посреќни кога си помагаме, на сите ни е полесно кога сме заедно. Со цел да им помогне на децата со посебни потреби и да го олесни нивното секојдневие, Комерцијална банка донираше сензорна туба со меурчиња за сензорната соба во Основното училиште „Киро Глигоров“ во Скопје.

Посебна радост на учениците во ООУ „Киро Глигоров“ им приреди и „Верверичката“ на Комерцијална банка со своите мали изненадувања за дополнителна едукација и забава.

Комерцијална банка со оваа донација му помогна на училиштето, кое е прво инклузивно училиште целосно адаптирано на индивидуалните потреби на децата, да обезбеди дел од потребната опрема за сензорната соба.

Сензорната соба има високо терапевтска и педагошка функција и се користи при третман на деца со аутизам, растројство во развојот, деменција, повреди на мозокот, како и за мали деца. Овие соби се посебно дизајнирани за да им овозможат на учениците одмор, мир, добросостојба, задоволство и радост, нешта кои ги заслужуваат сите деца.

Со оваа донација Комерцијална банка даде свој придонес не само за подобрување на условите за образование и живот на лицата со посебни потреби, туку и за нивна вклученост во секојдневните училишни активности, кои значат радост и развој за секое дете.

Комерцијална банка останува посветена на мисијата да придонесе за поквалитетен и похуман свет за сите.

Затворањето на Ормутскиот теснец предизвика најголем енергетски шок во современата историја

Златото порасна втор ден по ред, но е на пат кон месечен пад

Anthropic го надмина OpenAI и стана највредниот AI стартап во светот

Америка заплени иранска криптовалута вредна милијарда долари

Европската индустрија троши сè помалку енергија, но прехранбениот сектор бележи раст

Управата за јавни приходи донесе стратешки документ со цел подобрување на усогласеноста

УНИПлус флексибилна програма за лојалност на УНИБанка. Kористиш бројни бенефити, а не мора да ја префрлаш платата!

Стопанска банка АД – Скопје со план за исплата на дивиденда од над 16 милиони евра

Македонски Телеком предлага повисока дивиденда за 2025 година

КБ Прво пензиско друштво потсетува на навремено планирање на пензијата

Банки

Новата Централа на Стопанска банка – прва LEED Gold сертифицирана зграда во земјата

Новата централна зграда на Стопанска банка е првиот објект во земјата што доби LEED Gold сертификат, една од најпрестижните светски сертификации за одржливост во градежништвото. Постигнувањето го позиционира овој проект како пример за одржлив развој во нашата земја и ја демонстрира долгорочната посветеност на Банката кон заштитата на животната средина, иновациите и благосостојбата на вработените и клиентите.

LEED претставува кратенка за „Leadership in Energy and Environmental Design“ (Лидерство во енергетски и еколошки дизајн) и е глобално признат систем за сертификација, а развиен од Американскиот совет за зелени градби (U.S. Green Building Council). Неговата цел е да промовира поздрави, поефикасни и еколошки објекти. Со оглед на тоа што изградениот простор е одговорен за речиси 40 отсто од глобалните емисии на јаглерод диоксид и значителна потрошувачка на суровини, одржливата градба повеќе не е исклучок, туку неопходност за иднината на нашите градови и заедници.

Седиштето на Стопанска банка ги отсликува овие принципи, поставувајќи нови стандарди за начинот на кој се проектираат, градат и управуваат објектите во Скопје. Проектот постигна високи резултати во повеќе категории на LEED, вклучувајќи: ефикасност на искористување на водата, енергијата и атмосферата, материјали и ресурси, квалитет на внатрешната средина, одржливи локации, локација и транспорт, иновации и регионален приоритет. Преку стратегии, како значително намалување на потрошувачката на вода во затворен и надворешен простор, висока оптимизација на енергетската ефикасност, примена на обновливи извори на енергија и одговорно управување со градежниот отпад и рециклирањето, зградата значително го намалува својот еколошки отпечаток, истовремено создавајќи поздрава и поудобна внатрешна средина за вработените на Стопанска банка.

Одржливите принципи беа интегрирани уште од најраните фази на проектирање на објектот. Ефикасните системи за греење, вентилација и климатизација (HVAC), осветлувањето, еколошки одговорните материјали, производите со ниски емисии, водоефикасните инсталации и внимателно избраните градежни решенија беа координирани во согласност со LEED барањата. Постигнувањето на оваа сертификација бараше блиска соработка меѓу архитекти, инженери, технички консултанти, изведувачи, производители и LEED консултанти во текот на сите фази од проектот – од концепт до финална изведба и пуштање во употреба.

По повод ова постигнување, Хрисула Кутуди, генерален извршен директор и претседател на Управниот одбор на Стопанска банка, изјави:

„Развојот на нашето ново седиште, покрај градежниот проект, го означува и нашиот пат на трансформација. Заедно со сите наши партнери и со вредната и значителна поддршка на NBG Групацијата, поставивме цел да изградиме објект што ги исполнува највисоките меѓународни стандарди, а воедно ги одразува и нашите вредности како одговорна институција. Добивањето на LEED Gold сертификацијата е доказ за посветеноста, експертизата и соработката на сите инволвирани страни. Исклучително сум горда на проектниот тим на Стопанска банка, чија посветеност беше непоколеблива и клучна за оваа визија да стане реалност.“

Лоцирано во срцето на Скопје, седиштето на Стопанска банка претставува повеќе од само сертифицирана зграда – тоа симболизира визија насочена кон иднината на градот. Проектот ја одразува посветеноста на Банката кон одговорни инвестиции, грижа за животната средина и благосостојбата на вработените, клиентите и пошироката заедница, зацврстувајќи ја позицијата на Стопанска банка како лидер, не само во банкарството, туку и во одржливите корпоративни практики. Како прва LEED-сертифицирана зграда во Скопје, таа поставува значаен пример за идните проекти и придонесува за подигање на свеста за одржливите градежни практики во регионот.

Банки

Комерцијална банка ги промовира Visa Business картичките за поефикасно деловно работење

Комерцијална банка ги промовира своите Visa Business картички, наменети за компании и претприемачи кои сакаат побрзо, поедноставно и поефикасно управување со деловните финансии.

На клиентите им се достапни три решенија – Visa Business Debit, Visa Business Revolving и Visa Corporate, кои нудат различни погодности и привилегии во зависност од потребите на бизнисот.

Од банката посочуваат дека со Visa Business картичките компаниите добиваат поголема контрола врз трошоците, непречено функционирање на деловните активности 24 часа дневно и поедноставно управување со финансиските трансакции.

„Со Visa Business картичките секој деловен чекор е успех бидејќи вашиот бизнис функционира едноставно и ефикасно 24/7, а вие ја имате целосната контрола без непотребно да трошите време и пари“, наведуваат од Комерцијална банка.

Од банката ги повикуваат компаниите да ја изберат картичката што најдобро одговара на нивните деловни потреби и да ги искористат придобивките што ги нудат Visa Business производите.

Банки

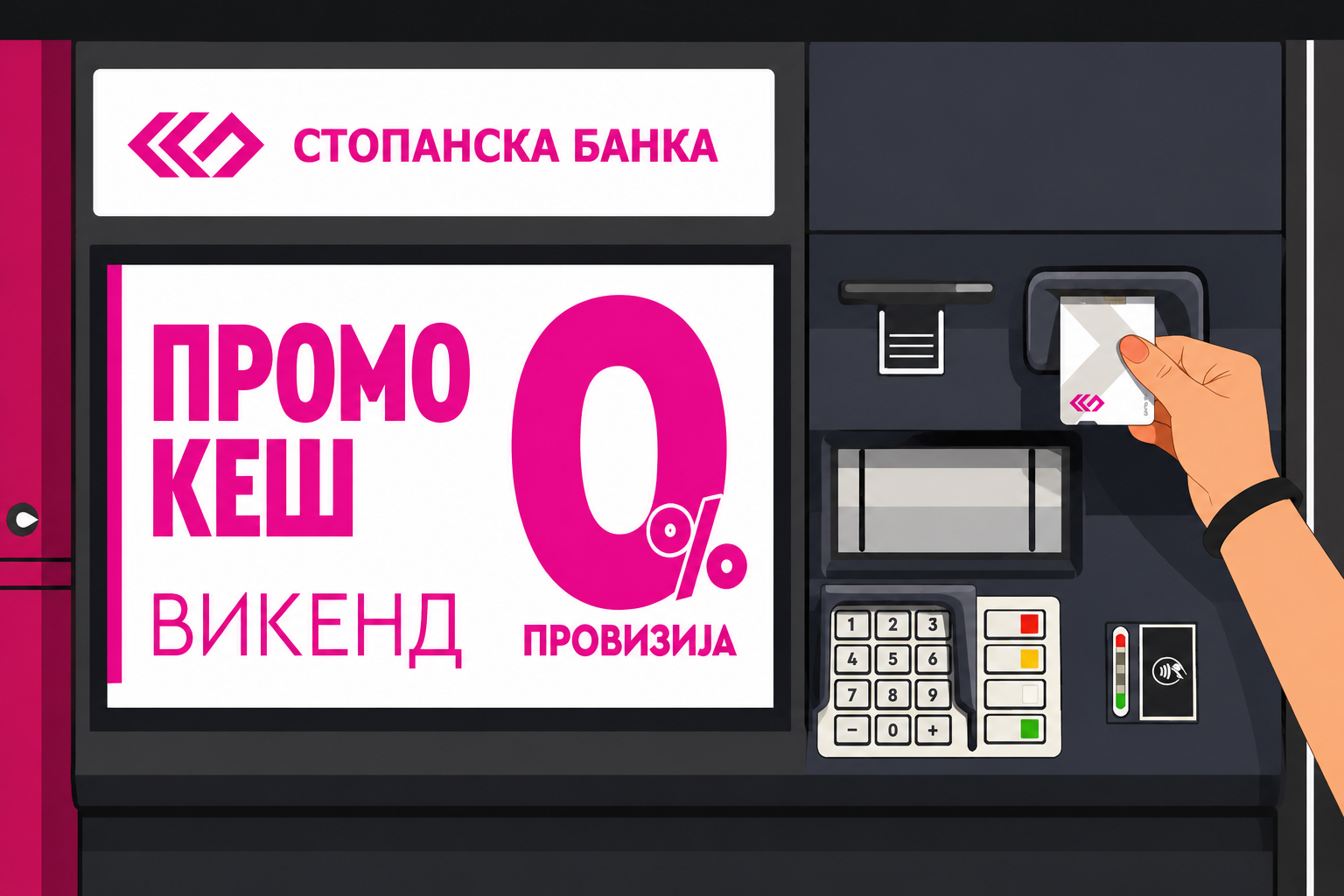

Стопанска банка со викенд-понуда: Подигнување готовина без провизија од кој било банкомат на Стопанска банка

Стопанска банка АД Скопје објави специјална викенд-понуда за своите клиенти, овозможувајќи им подигнување готовина без провизија од кој било банкомат.

Промоцијата важи само овој викенд и се однесува на корисниците на VISA и MasterCard кредитни картички издадени од Стопанска банка.

„Овој викенд искористи ја можноста да подигнеш готовина од кој било АТМ со твојата VISA или MasterCard кредитна картичка – без провизија“, соопштија од банката преку своите социјални мрежи.

Од Стопанска банка посочуваат дека понудата е временски ограничена и важи исклучиво во текот на викендот.

Затворањето на Ормутскиот теснец предизвика најголем енергетски шок во современата историја

Златото порасна втор ден по ред, но е на пат кон месечен пад

Anthropic го надмина OpenAI и стана највредниот AI стартап во светот

Америка заплени иранска криптовалута вредна милијарда долари

Европската индустрија троши сè помалку енергија, но прехранбениот сектор бележи раст

Управата за јавни приходи донесе стратешки документ со цел подобрување на усогласеноста

УНИПлус флексибилна програма за лојалност на УНИБанка. Kористиш бројни бенефити, а не мора да ја префрлаш платата!

Стопанска банка АД – Скопје со план за исплата на дивиденда од над 16 милиони евра

Македонски Телеком предлага повисока дивиденда за 2025 година

КБ Прво пензиско друштво потсетува на навремено планирање на пензијата

-

Продуктипред 2 месеци

Продуктипред 2 месециИуте Македонија носи европски здравствен стандард – за првпат во земјава се воведува второ медицинско мислење

-

Останатопред 2 месеци

Останатопред 2 месециУправата за јавни приходи донесе стратешки документ со цел подобрување на усогласеноста

-

Продуктипред 1 месец

Продуктипред 1 месецУНИПлус флексибилна програма за лојалност на УНИБанка. Kористиш бројни бенефити, а не мора да ја префрлаш платата!

-

Кариерапред 2 месеци

Кариерапред 2 месециКомерцијална банка вработува Помлад соработник за администрирање на кредити и гаранции (Back Office)

-

Интервјуапред 2 месеци

Интервјуапред 2 месециFinSight | Горан Ѓорѓиевски | Ценовен шок на хоризонтот: Од септември следува значително поскапување

-

Банкипред 1 месец

Банкипред 1 месецСтопанска банка АД – Скопје со план за исплата на дивиденда од над 16 милиони евра

-

Останатопред 2 месеци

Останатопред 2 месециКакво ќе биде работното време за Велигденските празници?

-

Банкипред 2 месеци

Банкипред 2 месециПотрошувачки кредит на НЛБ Банка до 2.500.000 денари – поголема поддршка и побрзо решение