Анализи

Анализа на АЕТСМ: Онлајн купување со картички – Македонци наспроти странски е-трговци

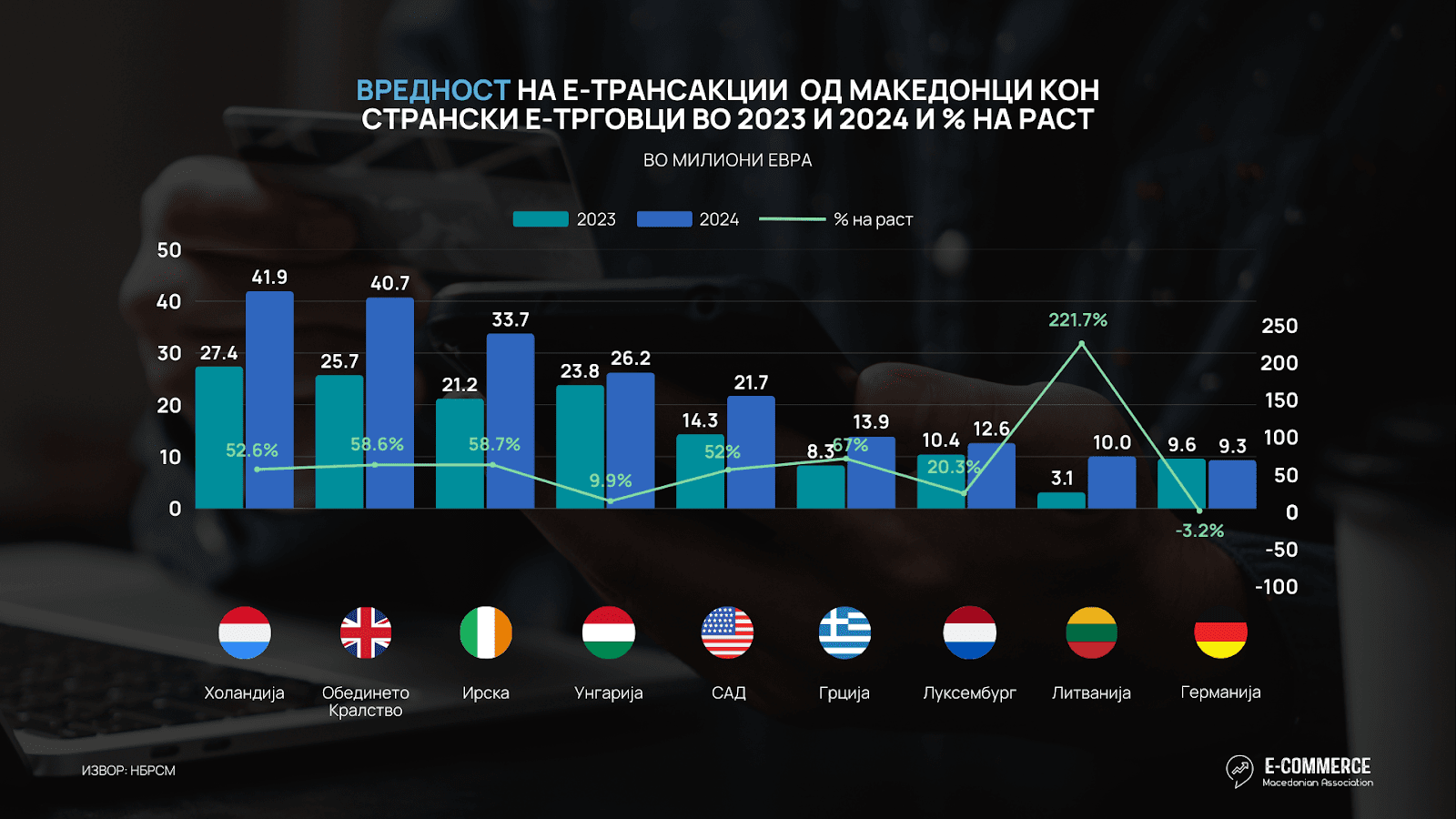

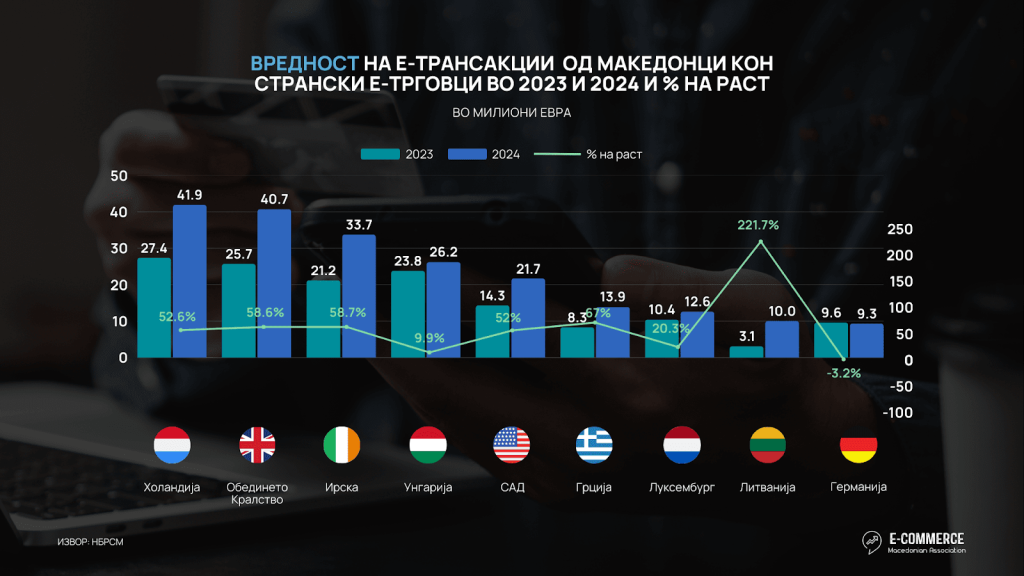

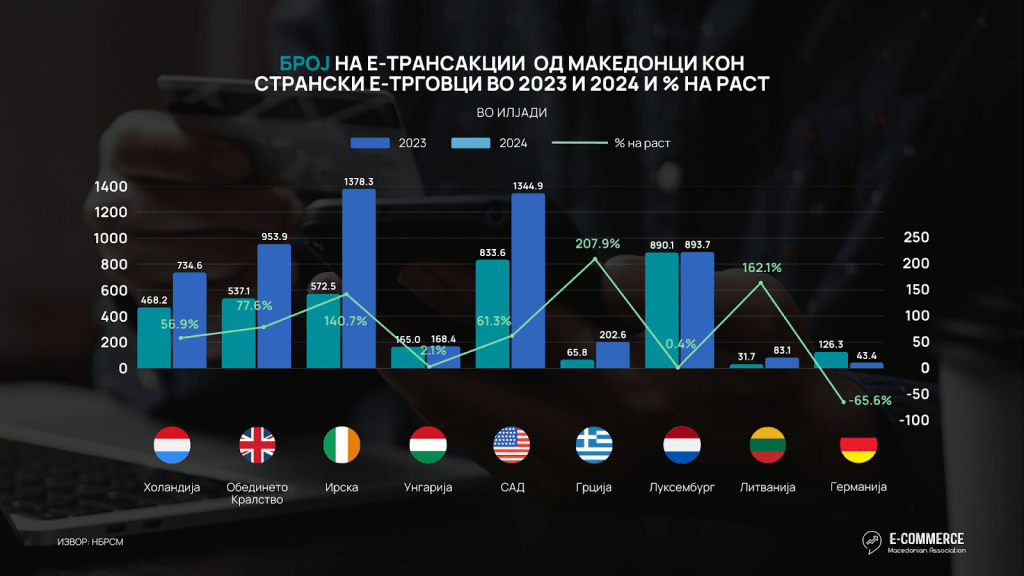

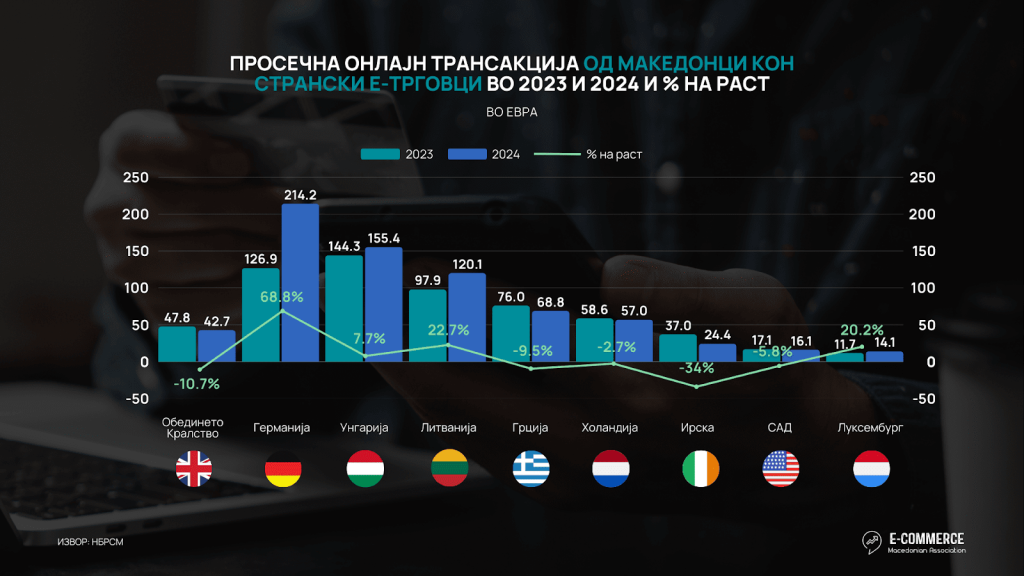

Асоцијацијата за е-трговија на С.Македонија – АЕТСМ ги анализираше објавените податоци од Народната Банка на Република Северна Македонија, за платежни трансакции со платежни картички според типот на уредот (географска поделба по земји) во 2024, согласно кои Македонците со своите платежни картички во странство потрошиле за онлајн пазарење 284.4 милиони евра во 7.4 милиони трансакции, купувајќи производи и услуги посебно поврзани со патувања и трансакции за авио-билети и резервации на хотели онлајн. Во однос на 2023 година Македонците за купување производи и услуги со платежни картички кон странски е-трговци во 2024 година потрошиле 45.4% повеќе додека бројот на е-трансакциите е зголемен за 61.4%. Просечната трансакција изнесува 38.6 евра и е помала за 10% во однос на минатата година. При тоа 74% од вредноста и 67% од бројот на направените трансакции се во Холандија, Обединето Кралство, Ирска, Унгарија, САД, Грција, Луксембург, Литванија и Германија. И во 2024 година Македонците оствариле наголема вредност на е-трансакции од 41.9 милиони евра во Холандија додека најголем број на трансакции од 1.37 милиони направиле во Ирска.

Најголем пораст на бројот на е-трнасакции во 2024 година спрема минатата година е забележан во Грција (207.9%), Литванија (162.1%) и Ирска (140,7%) додека на вредноста на направените трансакции најголем пораст е остварен во Литванија (221.7%), Ирска (58.7%) и Обединето Кралство (58.6%). Пад е забележан кај бројот на е-трансакциите од 65.6% и кај вредноста за 3.2% кон Германија.

Mакедонците во 2024 година потрошиле најмногу пари во Холандија (41.9 милиони евра), додека во Ирска направиле најголем број на трансакции (1.37 милиони).

Највисока просечна вредност на е-трансакција Македонците оставриле во Германија од 214.2 евра, додека во Луксембург Македонците направиле најниска просечна трансакција и истата изнесува 14.1 евра.

„Растот остварен во 2024 година во однос на минатата година изнесува 45.4% скоро ист пораст како и во 2022 година (46%) спрема претходната. Најмногу Македонците како и секоја година направиле трансакции кон Холандија во вредност од 41.9 мил. евра, Обединето Кралство 40.7 и Ирска 33.7 мил. евра. Истото е очекувано ако се има предвид дека од овие земји имаат седиште Booking.com, Netflix и Uber за Европа (Холандија), ASOS, Amazon UK(Обединето Кралство), додека највисокиот остварен број на трансакции од Македонци во Ирска, како и пораст на вредноста од 58.7% во однос на минатата година се должи на тоа што таму сe регистрирани, Meta и Google. Онлајн купувањето кон странски платформи, без разлика дали е тоа за производи или за резеравции во хотели, авиони или социјални медиуми, може да влијае позитивно и за домашните е-трговци со оглед дека се работи за менување на навиките и зголемено користење на онлјан купување воопшто. Од друга страна зголемената побарувачка ќе ги стимулира домашните трговци да ја зголемуваат и унапредуваат понудата и целокупното онлајн искуството за купувачите” – вели претседателката на Асоцијацијата за е-трговија на Македонија, Д-р Нина Ангеловска.

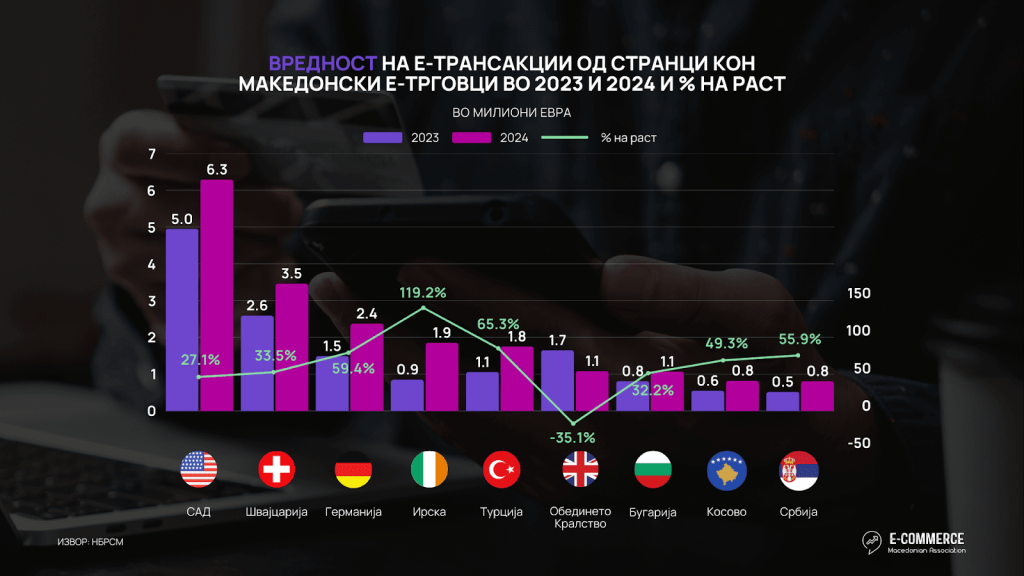

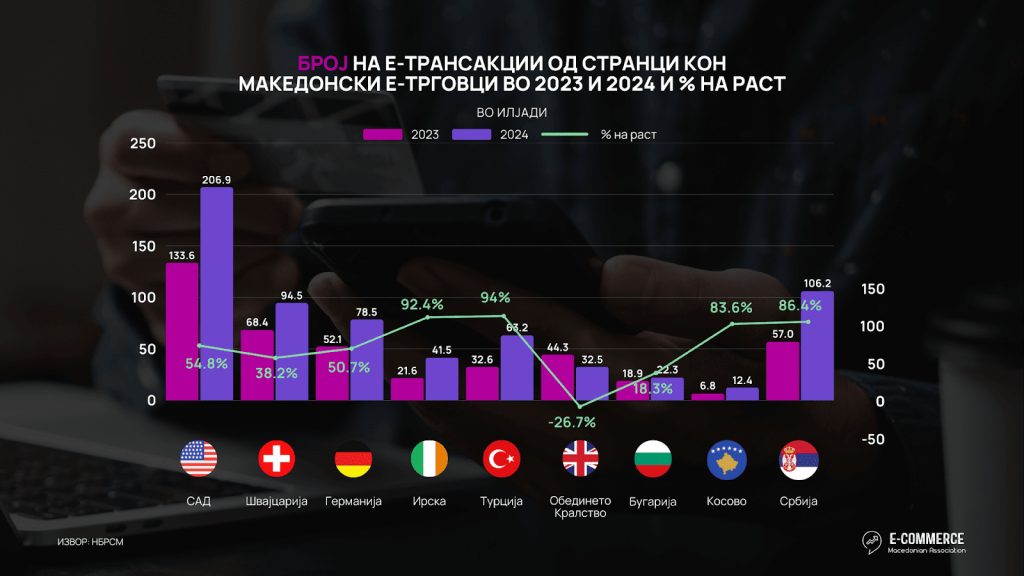

ОД КАДЕ И КОЛКУ КУПУВААТ ОНЛАЈН СТРАНСКИТЕ ИМАТЕЛИ НА ПЛАТЕЖНИ КАРТИЧКИ ОД МАКЕДОНСКИТЕ Е-ТРГОВЦИ?

Согласно објавените податоци од НБРСМ, странски иматели на платежни картички за купување производи и услуги од македонски е-трговци во 2024 година потрошиле 37.2 милиони евра, што во однос на минатата година претставува пораст од 38.7%. Остварената вредност која странските онлајн купувачи ја направиле кон домашните е-трговци во 1.2 милиони трансакции бележи пораст од 44% во однос на 2023 година. Од вредноста на вкупно направените трансакции од странци кон македонски е-трговци во 2024 година 52.6% припаѓаат на иматели на платежни картички од 9 земји. 6.3 милиони евра или 17% од вредноста на трансакциите се направени од иматели на платежни картички издадени во САД, потоа 3.5 милиони евра од Швајцарија и 2.4 милиони евра од Германија. Потоа следат Ирска со 1.85 мил. евра, Турција 1.75 мил. евра и соседите Косово и Србија со 821 и 814 илјади евра. Најголем пораст и на вредноста и на бројот на трансакциите е остварен од ирските иматели на платежни картички, на сметка на намалување на вредноста и бројот на имателите на платежни картички од Обединетото Кралство.

ВО 2024 СПРЕМА 2023 ГОДИНА ВРЕДНОСТА НА Е-ТРАНСКАЦИИТЕ ОД СТРАНСТВО КОН МАКЕДОНСКИ Е-ПРОДАВНИЦИ Е ЗГОЛЕМЕНА ЗА 39%, ДОДЕКА БРОЈОТ ЗА 44%.

„Е-трговијата овозможува купување на производи и услуги од било кој крај на светот. Остварениот годишен пораст од 39% на вредноста на е-трансакциите направени од странци кон домашните е-трговци и остврени 37.2 мил. евра покажува дека македонските е-трговци треба да го искористат уште повеќе овој потенцијал. Имено од анализата се гледа дека најмногу онлајн трансакции направени од странски иматели на платежни картички како по број така и по вредност се направени од земји каде што има македонски иселеници што нѐ упатува на претпоставка која е основа за понатамошно истражување дека нашите иселеници се повеќе го користат овој канал за купување на производи и услуги на своите блиски од македонските е-продавници. Очекувањата се и понатаму да продолжи растот на вредноста и бројот на реализирани онлајн трансакции од странство што исто така е придонес за развојот на македонската е-трговија.” – додаде преседателката на Асоцијацијата за е-трговија на Македонија, Д-р Нина Ангеловска.

УЈП ги подготвува општините и јавните претпријатија за системот е-Фактура

Nvidia со Волстрит подготвува фонд од 500 милијарди долари за АИ инфраструктура

ЗОИЛ Македонија го смени името во Алта Осигурување, седиштето се сели во Скопје

На Македонската берза нетрговски пренесени 577 акции вредни околу 10.000 евра

ЕЦБ ѝ одобри на Народната банка траен пристап до репо-линија од 50 милијарди евра

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

НЛБ Банка вработува банкарски советник во Струмица

Анализи

На Македонската берза нетрговски пренесени 577 акции вредни околу 10.000 евра

Во текот на изминатата работна седмица биле реализирани шест нетрговски трансфери со вкупно 577 обични акции, покажуваат податоците од Централниот депозитар за хартии од вредност. Според просечните берзански цени, нивната вкупна вредност се проценува на околу 10 илјади евра.

Најголем по обем бил трансферот на 307 акции од Македонски Телеком. Просечната цена на една акција изнесува 500 денари, а во изминатиот период е забележан зголемен интерес на инвеститорите за оваа хартија од вредност.

Меѓу нетрговските преноси се и 123 акции на Неметали Огражден од Струмица. Со овие акции немало тргување во последните 52 недели, а според берзанските податоци нивната просечна цена изнесува 1.900 денари.

Сопственик смениле и 106 акции на Макотекс, со просечна вредност од 20 денари по акција, иако во последниот период нема регистрирани берзански трансакции со нив.

Во статистиката се евидентирани и 30 акции на ВВ Тиквеш Кавадарци, чија просечна цена изнесува 7.300 денари, врз основа на последното тргување од 22 јули.

Без берзанска трансакција биле пренесени и девет акции на ГД-Тиквеш АД Кавадарци, со просечна цена од 1.000 денари по акција.

Најмалиот нетрговски трансфер бил со две обични акции на ТТК Банка, чија просечна цена изнесува 1.150 денари по акција.

Анализи

Златото ја проби границата од 4.380 долари и го продолжи растот

Цената на златото забележа силен раст во текот на последното тргување, пробивајќи го клучното ниво на отпор од 4.380 долари, кое претходно беше посочено како ценовна цел во анализата на Economies.com.

Според техничката анализа, пробивањето на ова ниво дополнително го зајакнува краткорочниот нагорен тренд на златото. Цената и натаму се движи над 50-дневниот експоненцијален подвижен просек, што обезбедува позитивна техничка поддршка.

Индикаторите за релативна сила, исто така, продолжуваат да испраќаат позитивни сигнали, што укажува на задржување на силниот куповен интерес.

Според аналитичарите, техничките фактори во моментов и натаму се во прилог на раст на цената, со можност нагорниот тренд да продолжи и во блиска иднина.

Анализи

Берзанските фјучерси растат додека инвеститорите ги следат Иран и Ормускиот Теснец

Американските берзански фјучерси забележаа умерен раст во раното тргување во вторник, додека инвеститорите ги следат сигналите за можен напредок кон повторно отворање на Ормускиот Теснец, но и неизвесноста околу можноста САД и Иран да постигнат поширок договор за конфликтот на Блискиот Исток.

Фјучерсите на индексот S&P 500 пораснаа за 0,14 отсто, додека оние на Nasdaq 100 се зголемија за 0,38 проценти. Фјучерсите поврзани со Dow Jones Industrial Average останаа речиси непроменети.

На азиските пазари, фјучерсите на хонгконшкиот Hang Seng забележаа благ раст, додека австралискиот S&P/ASX 200 беше речиси без промени. Берзите во Јапонија се затворени поради празник.

Движењата на пазарите следуваат откако S&P 500 во понеделникот го заврши тргувањето речиси без промени, во услови на продолжена неизвесност поради конфликтот на Блискиот Исток.

Иран соопшти дека се приближува до договор со Оман за повторно отворање на Ормускиот Теснец, но Техеран и натаму одбива директни преговори со Вашингтон додека не бидат исполнети одредени услови.

Иранскиот министер за надворешни работи Абас Арагчи изјави дека нема можност за обновување на преговорите сè додека САД, според него, продолжуваат да го прекршуваат меморандумот од јуни и не му надоместат на Иран за тие прекршувања.

Во меѓувреме, цените на нафтата нагло пораснаа во понеделникот. Американската WTI нафта поскапе за 5,1 отсто, на 82,13 долари за барел, додека меѓународниот репер Брент порасна за 5 отсто, на 87,72 долари за барел.

Инвеститорите сега го насочуваат вниманието кон новите податоци за инфлацијата во САД. Извештајот за потрошувачките цени за јули треба да биде објавен во среда, а индексот на производствените цени во четврток.

Податоците се особено значајни по послабиот извештај за вработеноста, кој дополнително ја усложни позицијата на американската централна банка. Повисоките цени на нафтата повторно ги зголемуваат стравувањата од инфлациски притисоци, додека забавувањето на вработувањето отвора прашања за силата на потрошувачката и американската економија.

Според податоците од CME FedWatch, пазарите сега проценуваат околу 50 отсто веројатност за зголемување на каматните стапки во септември, во споредба со 67 отсто една недела претходно.

Во фокусот на инвеститорите во вторник ќе бидат и кварталните резултати на повеќе компании, меѓу кои Cardinal Health, On Holdings, Cava Group, CoreWeave и Super Micro Computer.

Извор: CNBC

УЈП ги подготвува општините и јавните претпријатија за системот е-Фактура

Nvidia со Волстрит подготвува фонд од 500 милијарди долари за АИ инфраструктура

ЗОИЛ Македонија го смени името во Алта Осигурување, седиштето се сели во Скопје

На Македонската берза нетрговски пренесени 577 акции вредни околу 10.000 евра

ЕЦБ ѝ одобри на Народната банка траен пристап до репо-линија од 50 милијарди евра

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

НЛБ Банка вработува банкарски советник во Струмица

-

Интервјуапред 2 месеци

Интервјуапред 2 месециДигитализацијата и довербата се двигатели на новото банкарство – Беркан Имери во FinSight

-

Продуктипред 1 месец

Продуктипред 1 месецИднината на банкарството е во доброто корисничко искуство

-

Бизниспред 2 месеци

Бизниспред 2 месециФинансиските друштва пред нови правила: Кредитите ќе се исплаќаат само на трансакциска сметка

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк носи пристап до Истанбулската берза и до нови можности за раст на капиталот

-

Останатопред 2 месеци

Останатопред 2 месециОд јули почнува исплатата на К-15, минималниот износ е 19.116 денари

-

Кариерапред 2 месеци

Кариерапред 2 месециАЛТА Банка објави оглас за вработување на референт за работа со благајна

-

Кариерапред 2 месеци

Кариерапред 2 месециКомерцијална банка објави оглас за вработување во Тетово

-

Банкипред 2 месеци

Банкипред 2 месециНов банкомат на Халкбанк пред МНТ инспириран од театарската сцена