Банки

Народната банка поднесе барање за членство во СЕПА

Народната банка, во својство на регулаторна и надзорна институција за давателите на платежни услуги во земјата, го поднесе формалното барање за пристапување на земјава во Единствената област за плаќања во евра (СЕПА), што претставува клучен исчекор за понатамошниот развој и интеграција на домашниот финансиски систем во европскиот економски простор. Членството на земјава во СЕПА ќе донесе бројни придобивки за граѓаните, фирмите и целокупната економија, преку обезбедување побрзи, поефикасни и поевтини плаќања во евра кон и од земјите членки на СЕПА, поедноставување на процедурите, поголема транспарентност и засилена заштита на потрошувачите.

Гувернерката на Народната банка, Анита Ангеловска-Бежоска која го потпиша барањето, истакна дека предностите од пристапувањето во СЕПА се многу значајни за граѓаните и за компаниите, имајќи предвид дека најголемиот број од плаќањата со другите држави (или странство) се извршуваат во евра. „Минатата година, 87% од вкупните одливни плаќања, односно 77% од вкупните приливни плаќања со странство кај домашните банки се извршени во евра“, вели Ангеловска-Бежоска и истакнува дека ефикасноста на плаќањата во СЕПА ќе придонесе и за намалување на користењето готовина, ставајќи ја на преден план употребата на дигиталните начини на плаќање и поддржувајќи го преминот кон дигитално општество.

СЕПА носи повеќекратни придобивки за граѓаните, стопанството и давателите на платежни услуги. Граѓаните ќе можат поевтино, побргу и поедноставно да примаат и да испраќаат парични средства во евра во земјите од СЕПА. Фирмите ќе можат полесно да се вклучат во прекуграничната трговија со стоки и услуги во земјите од областа на СЕПА, да го прошират својот бизнис и да ја зголемат конкурентноста. Пристапувањето за нив подразбира и пониски надоместоци, како и подобрено управување со паричните текови, имајќи предвид дека трансферите на СЕПА вообичаено се обработуваат во рок од еден работен ден, а кај инстант плаќањата, преносот на паричните средства ќе се извршува за 10 секунди најмногу, во кое било време во текот на денот, односно во рамките на вообичаеното работно време, но и надвор од работното време, како и за викенд и за празници (24 часа седмично). Со пристапот до СЕПА, домашните даватели на платежни услуги ќе добијат можност да бидат учесници во платните системи (платежните шеми) во областа на СЕПА, што ќе обезбеди директни релации со многу странски даватели на платежни услуги и намалување на нивните трошоци коишто произлегуваат од кореспондентното банкарство, а тоа ќе придонесе за побрзи и поевтини плаќања во евра за граѓаните и за компаниите во земјата.

Интензивните активности во изминатите неколку години за усогласување на домашната правна рамка во платежната сфера со правото на Европската Унија, создадоа основа за започнување на процесот за интеграција на земјата во СЕПА, пред да пристапиме во ЕУ. Документацијата за поднесување барање во СЕПА е резултат на заедничкиот напор на Народната банка и повеќе министерства и институции, како и на Македонската банкарска асоцијација. Овој заеднички напор ја истакнува посветеноста на нашата држава да го усогласи националното законодавство и неговата примена со стандардите на СЕПА, изедначувајќи го со нив во правна и функционална смисла.

Процесот на подготовка на барањето започна во рамките на Регионалниот проект „Модернизација на плаќањата за земјите од Западен Балкан“, како дел од Планот за раст на Западен Балкан, финансиран од ЕУ и произлезен од Берлинската иницијатива за создавање заеднички регионален пазар. Тој беше технички поддржан од долгогодишниот и значен партнер на Народната банка во сферата на плаќањата, Светската банка.

По однос на членството на нашата земја во СЕПА одлучува Европскиот совет за плаќања, тело одговорно за стандардизација и подобрување на платниот систем во Европа, со седиште во Брисел. Во наредниот период, Советот ќе го разгледа барањето и по процената на усогласеноста со стандардите на СЕПА, во соработка со Европската комисија, ќе донесе конечна одлука за прием во членството.

СЕПА брои 36 земји членки, при што покрај 27-те земји членки на Европската Унија, членуваат и 9 европски земји коишто не се во ЕУ (Обединетото Кралство, Норвешка, Швајцарија, Исланд, Андора, Монако, Лихтенштајн, Сан Марино и Ватикан).

За повеќе информации за предностите од пристапувањето во СЕПА, може да прочитате на следната врска: https://www.nbrm.mk/ns-newsarticle-soopstenie-09072024.nspx

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

УЈП ги подготвува општините и јавните претпријатија за системот е-Фактура

Nvidia со Волстрит подготвува фонд од 500 милијарди долари за АИ инфраструктура

ЗОИЛ Македонија го смени името во Алта Осигурување, седиштето се сели во Скопје

На Македонската берза нетрговски пренесени 577 акции вредни околу 10.000 евра

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

НЛБ Банка вработува банкарски советник во Струмица

Банки

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

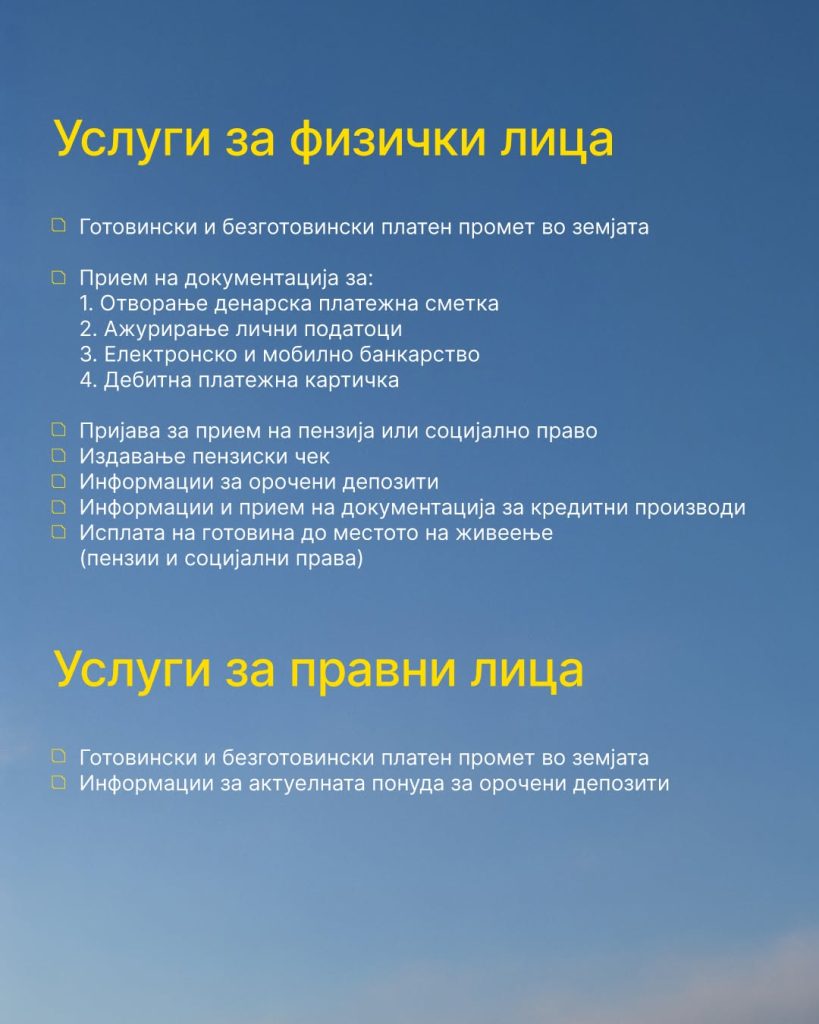

Халкбанк АД Скопје информира дека голем дел од банкарските услуги на банката отсега се достапни и преку поштенската мрежа низ земјата, со што граѓаните добиваат дополнителна можност полесно да завршат дел од своите банкарски обврски.

Во рамки на соработката со Пошта на Северна Македонија, за физичките лица се овозможени готовински и безготовински платен промет во земјата, како и прием на документација за отворање денарска платежна сметка, ажурирање лични податоци, електронско и мобилно банкарство и дебитна платежна картичка.

Преку поштенската мрежа може да се поднесе и пријава за прием на пензија или социјално право, да се издаде пензиски чек, да се добијат информации за орочени депозити и кредитни производи, како и да се достави потребната документација за нив.

Достапна е и услугата за исплата на готовина до местото на живеење за пензии и социјални права.

За правните лица, пак, достапни се готовински и безготовински платен промет во земјата, како и информации за актуелната понуда на орочени депозити.

„Како во Халкбанк – Халкбанк услуги достапни и во Пошта“, порачуваат од банката, нагласувајќи дека целта е банкарските услуги да бидат поблиску и подостапни до корисниците низ целата држава.

Банки

ЕЦБ ѝ одобри на Народната банка траен пристап до репо-линија од 50 милијарди евра

Европската централна банка ѝ одобри на Народната банка пристап до зголемената репо-линија на Евросистемот ЕУРЕП, со максимален износ од 50 милијарди евра, соопшти денеска Народната банка.

По завршувањето на техничкиот процес за приклучување, Народната банка ќе добие можност за брз пристап до девизна ликвидност во евра, што треба да овозможи полесно справување со евентуални финансиски шокови и зголемена побарувачка за ликвидност.

Од Народната банка посочуваат дека девизните резерви и натаму се примарниот заштитен механизам за одржување на макроекономската и финансиската стабилност, но новата репо-линија дополнително ќе ја зајакне отпорноста на финансискиот систем во случај на надворешни потреси.

Досега Народната банка имаше пристап до репо-линија на ЕЦБ во максимален износ од 400 милиони евра, воспоставена за време на пандемијата на ковид-19 и продолжена до 31 јануари 2027 година.

За разлика од досегашниот аранжман, ЕУРЕП е траен инструмент на Евросистемот, со значително поголем капацитет и поширок опфат.

Овој инструмент е наменет за обезбедување ликвидност во евра на централните банки и монетарните власти надвор од еврозоната во услови на пазарни нарушувања. Со него управуваат пет национални централни банки под координација на ЕЦБ.

Од Народната банка оценуваат дека пристапот до ЕУРЕП дополнително ја зајакнува заштитната мрежа на земјата и можноста за справување со евентуални нарушувања на финансиските пазари.

Банки

Стопанска банка предупредува на фишинг измама преку СМС пораки

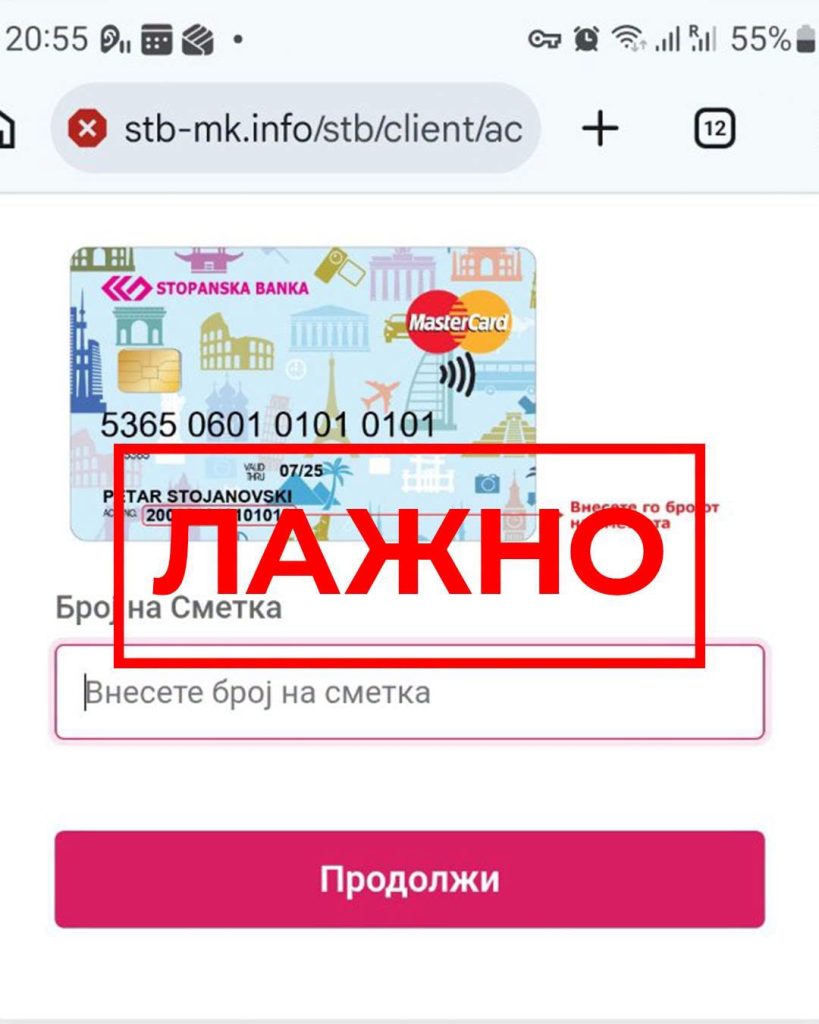

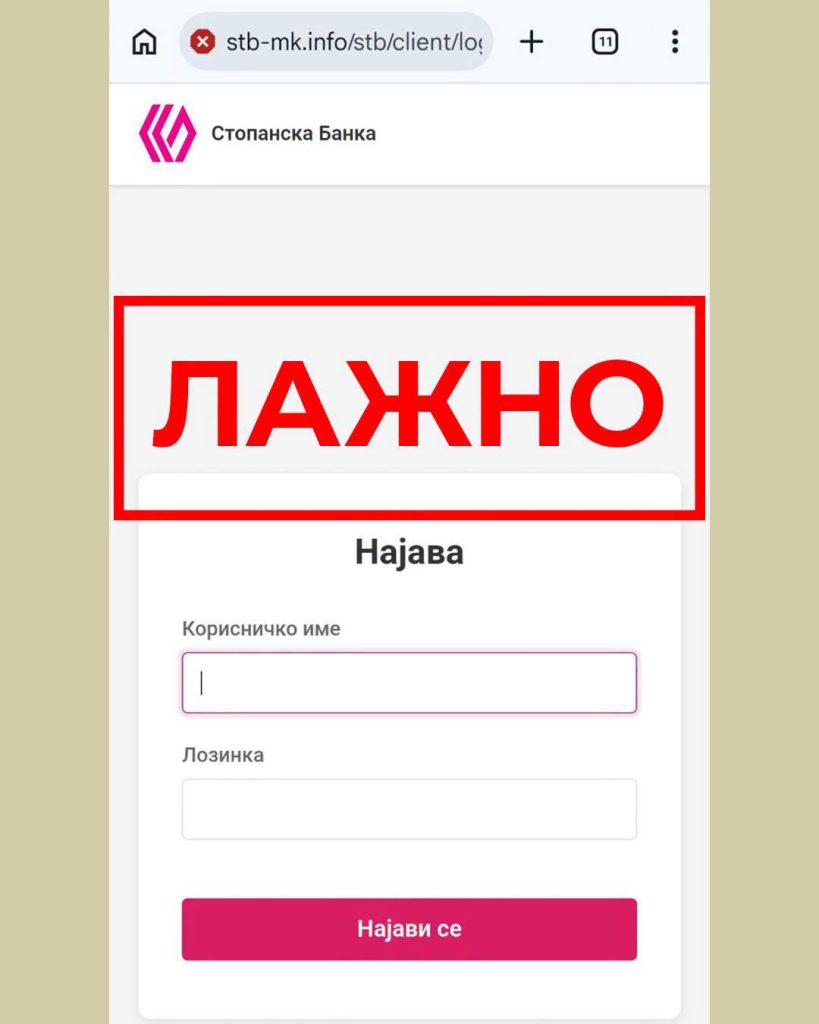

Стопанска банка АД – Скопје ги предупреди своите клиенти за појава на фишинг измама преку СМС пораки, преку кои се бара од корисниците да ги ажурираат своите податоци со отворање на испратен линк.

Според известувањето од Банката, пораките се испраќаат од телефонскиот број +387 67 142 8204 и содржат линк што води до лажна веб-страница. На неа од клиентите се бара да внесат корисничко име и лозинка за дигиталното банкарство.

Од Стопанска банка посочуваат дека станува збор за измама чија цел е неовластено прибирање на кориснички и други чувствителни податоци.

Банката апелира граѓаните да не отвораат линкови добиени преку сомнителни СМС пораки и да не внесуваат корисничко име, лозинка, ПИН, ОТП кодови или други чувствителни информации на непознати интернет-страници.

Клиентите се советуваат своите податоци да ги внесуваат исклучиво преку официјалните дигитални платформи на Стопанска банка АД – Скопје.

Доколку некој веќе внел лични податоци преку лажниот линк, од Банката препорачуваат веднаш да го контактира 24/7 Контакт центарот на телефонскиот број (02) 3100 109, со цел навремена блокада и заштита на сметката.

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

УЈП ги подготвува општините и јавните претпријатија за системот е-Фактура

Nvidia со Волстрит подготвува фонд од 500 милијарди долари за АИ инфраструктура

ЗОИЛ Македонија го смени името во Алта Осигурување, седиштето се сели во Скопје

На Македонската берза нетрговски пренесени 577 акции вредни околу 10.000 евра

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

НЛБ Банка вработува банкарски советник во Струмица

-

Интервјуапред 2 месеци

Интервјуапред 2 месециДигитализацијата и довербата се двигатели на новото банкарство – Беркан Имери во FinSight

-

Продуктипред 1 месец

Продуктипред 1 месецИднината на банкарството е во доброто корисничко искуство

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк носи пристап до Истанбулската берза и до нови можности за раст на капиталот

-

Останатопред 2 месеци

Останатопред 2 месециОд јули почнува исплатата на К-15, минималниот износ е 19.116 денари

-

Кариерапред 2 месеци

Кариерапред 2 месециАЛТА Банка објави оглас за вработување на референт за работа со благајна

-

Кариерапред 2 месеци

Кариерапред 2 месециКомерцијална банка објави оглас за вработување во Тетово

-

Банкипред 2 месеци

Банкипред 2 месециНов банкомат на Халкбанк пред МНТ инспириран од театарската сцена

-

Банкипред 1 месец

Банкипред 1 месецИсплатата на јунските пензии преку Стопанска банка почнува на 1 јули