Анализи

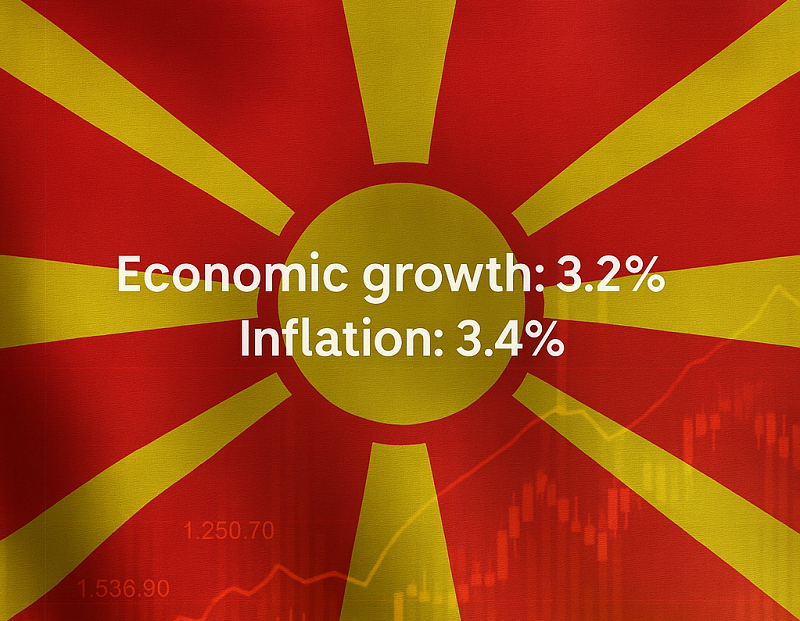

ММФ предвидува раст од 3,2% за македонската економија во 2025 година

Меѓународниот монетарен фонд (ММФ) во својот најнов извештај објавен во рамки на Пролетните средби во Вашингтон, предвидува економски раст на Северна Македонија од 3,2% за тековната 2025 година, како и за 2026 година.

Позитивната проекција е придружена со проценка дека инфлацијата ќе достигне 3,4% годинава, а веќе во 2026 година ќе се намали на 2,2%, што укажува на стабилизирање на ценовниот притисок во економијата.

Во регионален контекст, ММФ очекува слична или повисока стапка на раст во неколку соседни земји: Косово (4%), Албанија (3,8%), Србија (3,5%), Црна Гора (3,2%) и Босна и Херцеговина (2,8%).

Сепак, извештајот од ММФ сигнализира глобални ризици. Ревидираната глобална прогноза предвидува раст од 2,8% за 2025 година – што е пад за 0,5 процентни поени во однос на јануарската проценка. Факторите што влијаат на ваквото забавување се поврзани со повисоки давачки, зголемена неизвесност и геополитички тензии.

Во САД, најголемата светска економија, се очекува раст од 1,8%, намалено од претходните 2,7%. Слично, прогнозите за Велика Британија се намалени од 1,6% на 1,1%.

ММФ ги повикува владите ширум светот на претпазливост, реформи и зголемена поддршка за одржлив развој, особено во услови на забавен глобален економски раст и нестабилна меѓународна сцена.

АЛТА банка Белград повторно го зголеми уделот во АЛТА банка Битола – сега контролира над 95,18% од акциите

41 милион евра нов државен долг: Три државни обврзници од денес се тргуваат на Македонска берза, каматите достигнуваат до 5,20 проценти

Приватните пензиски фондови: сигурни чувари или скапо посредување?

Доларот стабилен, инвеститорите ги очекуваат податоците за вработеноста во САД

УЈП извршила 454 контроли, неправилности утврдени кај 147 субјекти

Дигитализацијата и довербата се двигатели на новото банкарство – Беркан Имери во FinSight

Иднината на банкарството е во доброто корисничко искуство

Халкбанк носи пристап до Истанбулската берза и до нови можности за раст на капиталот

Комерцијална банка објави оглас за вработување во Тетово

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Анализи

Приватните пензиски фондови: сигурни чувари или скапо посредување?

Вториот пензиски столб треба да биде капитално финансиран дел од пензијата, бидејќи дел од придонесите на осигурениците се издвојуваат на лични сметки и со нив управуваат приватни пензиски друштва. Дилемата денес е дали приватните фондови навистина создаваат долгорочна вредност за идните пензионери или системот станал скапо посредување?

Според податоците на МАПАС, седумгодишниот принос на задолжителното капитално финансирано пензиско осигурување за периодот 2019–2025 година, сведен на годишно ниво, изнесувал 5,51% номинално, но само 0,16% реално. Инфлацијата речиси целосно го избришала ефектот од номиналниот принос. Ова значи дека реалната куповна моќ на парите речиси и да не пораснала. Реалниот принос од 0,16% покажува дека по пресметување на растот на трошоците за живот, ефектот за осигурениците е речиси нула. За систем што треба да произведува долгорочна капитализација, ова е неочекуван ефект.

Но, пензиските фондови не се класични инвестициски фондови со висока толеранција на ризик. Тие управуваат со идни пензии, па претпазливоста е оправдана. Но, ако претпазливоста резултира со реален принос близок до нула, неизбежно се поставува прашањето дали осигурениците добиваат доволна компензација за фактот што дел од нивниот придонес не оди во солидарниот систем, туку во капитално финансиран модел.

Овој проблем не може да се сведе само на една година или на еден фонд. На крајот од 2025 година номиналниот принос бил повисок од оној на крајот од 2024 година и имал тенденција да се приближи кон нивото од 2021 година. Но реалниот принос останал на исто ниво како претходната година, што покажува дека инфлацијата и понатаму силно го ограничува вистинскиот ефект за членовите.

Инвестициската структура дополнително ја заострува дилемата. Во 2025 година, 63,74% од средствата на задолжителните пензиски фондови биле вложени во домашни државни обврзници. Тоа значи дека најголемиот дел од капиталот што граѓаните го издвојуваат за својот втор столб се враќа кон државата преку купување државен долг. Овој пристап има логика од аспект на сигурност: државните обврзници се сметаат за понеризични инструменти, а пензиските пари не смеат да бидат изложени на прекумерна пазарна нестабилност.

Во таква поставеност, вториот столб делумно функционира како канал преку кој државата се задолжува кај сопствените граѓани, но преку приватно управување и со дополнителни административни и управувачки трошоци.

Еден од најсериозните проблеми е доцнењето со префрлањето на придонесите од ПИОМ кон приватните фондови. На хартија, ова може да изгледа како административно прашање. Во капитално финансиран систем, сепак, времето е пари. Секој месец во кој средствата не се на личната сметка на осигуреникот е месец во кој тие не се инвестираат и не создаваат принос.

Доцнењето кое законски треба да биде во рамки од пет работни дена во практика достигнувало просечно околу два месеца. Ако придонес од 3.000 денари доцни една година, директниот проблем не е само тој износ, туку и изгубениот принос што тие средства можеле да го создадат во следните 20 или 30 години. Кај капитализираното штедење најголемата вредност се создава преку ефектот на сложената камата. Во секој друг инвестициски контекст, вакво доцнење би се третирало како финансиска штета за инвеститорот.

Колку навистина ќе тежи вториот столб во идната пензија?

За генерацијата која прва влезе во вториот столб во 2005 и 2006 година, прашањето станува практично, а не теоретско. Овие осигуреници постепено се приближуваат до периодот кога ќе се покаже колку навистина вреди капитално финансираниот дел од системот.

Во актуелната поставеност, околу две третини од придонесот за пензиско осигурување останува во првиот столб, а околу една третина се пренасочува во вториот столб. Затоа во најголем број случаи може да се очекува 70–80% од вкупната пензија да доаѓа од ПИОМ, а 20–30% да произлегува од акумулираната заштеда во вториот столб.

Но оваа поделба не е гарантирана. Конечниот удел ќе зависи од висината на платата, редовноста на уплатите, приносите на фондот, евентуалните доцнења при префрлање на придонесите и избраниот начин на исплата. Ако реалните приноси останат ниски, вториот столб може да има помал удел од очекуваниот и покрај речиси две децении издвојување средства.

Во 2025 година, во задолжителните пензиски фондови биле пренесени близу 285 милиони евра, односно 1,67% од македонскиот БДП. Вкупните уплатени придонеси пораснале за 12,95% во однос на 2024 година. Овие бројки покажуваат дека вториот столб веќе е значаен финансиски систем, а не маргинален додаток на ПИОМ.

Сепак, исплатите сè уште се мали. Во 2025 година биле реализирани 534 исплати од задолжителните фондови. Најголем дел, 263 исплати, биле по основ на семејна пензија, додека 126 биле еднократни исплати по основ на наследство. Дополнително, биле евидентирани 91 исплата за инвалидска пензија, 51 исплата за старосна пензија преку програмирани повлекувања, две еднократни исплати на членови и една семејна пензија преку програмирани повлекувања.

Овие податоци укажуваат дека вториот столб сè уште не е влезен во фазата во која масовно исплаќа старосни пензии. До 2030 година, кога поголем дел од членовите ќе почнат да се стекнуваат со право на старосна пензија, системот ќе се соочи со вистинскиот тест: дали акумулираните средства и остварените приноси ќе обезбедат очекуван додаток на пензијата од првиот столб.

Одговорноста е поделена

Проблемите на вториот столб не може да се припишат само на едно раководство, една влада или едно пензиско друштво. Системот функционира речиси две децении и во него одговорност имаат повеќе институции.

ПИОМ има обврска средствата навремено да ги префрла на личните сметки на членовите. МАПАС, како супервизор, треба не само да објавува податоци, туку и навремено да алармира кога доцнењата, приносите, трошоците или инвестициската структура создаваат ризик за членовите. Министерството за финансии и Владата ја носат фискалната одговорност, бидејќи пензискиот систем е директно поврзан со буџетот, јавниот долг и политиките на јавна потрошувачка.

Приватните пензиски друштва, пак, не се одговорни за демографските трендови или за доцнењата во ПИОМ, но мора да покажат дека управувањето со средствата создава реална вредност за осигурениците, а не само стабилен приход од надоместоци. Ако вториот столб сака да ја оправда својата улога, неговата вредност мора да се мери според реалниот ефект врз идните пензии.

Најавената анализа од ММФ и Светска банка за пензискиот систем, вклучително и за првиот и вториот столб, доаѓа во момент кога прашањето веќе не е дали системот има слабости, туку како тие ќе се коригираат. Можно е дебатата да се фокусира на старосната граница, придонесите, начинот на усогласување на пензиите или фискалната одржливост.

Потребна е реформа која ќе одговори на три суштински прашања: дали инвестициската политика носи доволно реален принос, дали доцнењата при префрлање на придонесите создаваат мерлива штета за членовите и дали трошоците на системот се оправдани со користа што ја добиваат идните пензионери?

Автор: Филип Чижбановски

Преземањето на авторски содржини (текстови и фотографии) од оваа страница е строго забрането без претходно писмено одобрение и е предмет на условите наведени на следниот линк.

Анализи

Доларот стабилен, инвеститорите ги очекуваат податоците за вработеноста во САД

Американскиот долар во средата се тргуваше претежно стабилно, со благо негативно движење, додека инвеститорите ги следат геополитичките случувања и ги очекуваат клучните податоци за американскиот пазар на труд.

Индексот на доларот остана речиси непроменет на ниво од 99,8 поени, откако во понеделникот се спушти на најниската вредност во последните шест недели.

Врз американската валута влијаеја пониските цени на нафтата и зголемениот оптимизам за напредок во разговорите меѓу Соединетите Американски Држави и Иран. Американскиот претседател Доналд Трамп изјави дека неговата администрација имала „многу добри разговори“ со Иран, што ја намали побарувачката за доларот како традиционално безбедно засолниште.

Падот на цените на нафтата, кои повторно се приближија до нивото од 80 долари за барел, ги намали и очекувањата дека Федералните резерви ќе ги зголемат каматните стапки во септември. Веројатноста за таков потег се намали на нешто под 60 проценти, во споредба со околу 70 проценти на почетокот на неделата.

Вниманието на инвеститорите сега е насочено кон месечниот извештај за вработеноста во САД, кој треба да биде објавен во петок и да даде појасна слика за состојбата на пазарот на труд и идната монетарна политика на Федералните резерви.

Во текот на средата се очекува и објавувањето на извештајот на АДП за бројот на нови работни места во приватниот сектор во јули.

Федералните резерви на минатонеделниот состанок ги задржаа каматните стапки непроменети, но несогласувањето на тројца членови на Федералниот комитет за отворен пазар беше протолкувано како сигнал за построг пристап кон монетарната политика.

Анализи

УЈП извршила 454 контроли, неправилности утврдени кај 147 субјекти

Управата за јавни приходи во периодот од 1 до 28 јули извршила 454 контроли за фискализација низ државата. Кај 307 субјекти не биле утврдени неправилности, додека на 147 им биле изречени санкции.

Кај 18 субјекти била изречена мерка за привремена забрана за вршење дејност, односно запечатување на објектите. Најголем дел од контролите биле спроведени во угостителски објекти – 284, а УЈП во овој период примила и 87 пријави од граѓани.

АЛТА банка Белград повторно го зголеми уделот во АЛТА банка Битола – сега контролира над 95,18% од акциите

41 милион евра нов државен долг: Три државни обврзници од денес се тргуваат на Македонска берза, каматите достигнуваат до 5,20 проценти

Приватните пензиски фондови: сигурни чувари или скапо посредување?

Доларот стабилен, инвеститорите ги очекуваат податоците за вработеноста во САД

УЈП извршила 454 контроли, неправилности утврдени кај 147 субјекти

Дигитализацијата и довербата се двигатели на новото банкарство – Беркан Имери во FinSight

Иднината на банкарството е во доброто корисничко искуство

Халкбанк носи пристап до Истанбулската берза и до нови можности за раст на капиталот

Комерцијална банка објави оглас за вработување во Тетово

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

-

Интервјуапред 2 месеци

Интервјуапред 2 месециФиломена Пљакоска Аспровска во FinSight: Дали мобилниот телефон ќе стане нашиот единствен паричник?

-

Бизниспред 2 месеци

Бизниспред 2 месециОд полноќ нови цени на горивата: Бензините поевтинија, дизелот поскапе

-

Интервјуапред 2 месеци

Интервјуапред 2 месециДигитализацијата и довербата се двигатели на новото банкарство – Беркан Имери во FinSight

-

Продуктипред 4 недели

Продуктипред 4 неделиИднината на банкарството е во доброто корисничко искуство

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк отвори повик за летна пракса за студенти и млади

-

Криптовалутипред 2 месеци

Криптовалутипред 2 месециБиткоинот се врати кон 64.000 долари, ликвидирани над 320 милиони долари во кратки позиции за само 15 минути

-

Бизниспред 2 месеци

Бизниспред 2 месециФинансиските друштва пред нови правила: Кредитите ќе се исплаќаат само на трансакциска сметка

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк носи пристап до Истанбулската берза и до нови можности за раст на капиталот