Банки

Гувернерката Ангеловска-Бежоска на Банкарскиот самит во Белград: Банкарскиот систем важен фактор за побрза конвергенција кон ЕУ

Банкарските системи во регионот успешно се справија со кризата, а нивната отпорност дополнително беше зајакната, обезбедувајќи им финансиска поддршка на економиите. Во однос на македонскиот банкарски систем, и покрај кризите адекватноста на капиталот беше зајакната, нефункционалните кредити се намалија на историски ниски нивоа, ликвидноста и натаму е солидна и стабилна, а кредитирањето е на солидно ниво. Ова покажува главно дека банкарскиот систем има капацитет да обезбеди поддршка за економскиот раст, особено за инвестициите. Сепак, пристапот до финансии треба уште да се подобрува, а нивото на кредитната активност треба и натаму да се зголемува. Во регионот на Западен Балкан учеството на кредитите во БДП е во распон од 45 до 55% од БДП, а во ЕУ над 80% од БДП. Ова го посочи гувернерката на Народната банка, Анита Ангеловска-Бежоска на панел-дискусијата на гувернерите којашто се одржа во рамките на Банкарскиот самит, организиран од Здружението на банки на Србија во Белград. На панел-дискусијата покрај гувернерката учествуваа и нејзините колеги од регионот, гувернерката на Србија Јоргованка Табаковиќ, гувернерот на Хрватска, Борис Вујчиќ, како и вицегувернерот на Црна Гора, Никола Фабрис и вицегувернерот на Босна и Херцеговина, Марко Видаковиќ.

На панел-дискусијата беше посочено дека и покрај последователните кризи, и натаму има конвергенција на земјите од регионот кон ЕУ, но побавна. Гувернерката Ангеловска-Бежоска укажа на значителните економски загуби од кризите коишто се случија изминатите години, при што симулациите покажуваат дека доколку не се случеа, конвергенцијата би била повисока за 5 процентни поени, додека нивото на бруто домашниот производ би било повисоко за 8% на крајот на 2024 година. Притоа, доколку македонската економија и натаму расте со просечната историска стапка на БДП по глава на жител, ќе бидат потребни 40 години за да се достигне нивото на доход на ЕУ, што само укажува на важноста од што побрзо надминување на постојните структурни пречки за економскиот раст, за што ќе биде неопходно и соодветно финансирање.

Оттука, несомнено еден од факторите за забрзување на конвергенцијата, покрај продуктивноста и работната сила, е и пристапот до финансии. На панел-дискусијата, гувернерката Ангеловска-Бежоска истакна дека според анкетата на ОЕЦД за напредокот во конвергенцијата, пристапот до финансии сѐ уште е предизвик за регионот, особено пристапот до алтернативни извори за финансирање. Индексот на ММФ којшто го мери не само квантитетот, туку и софистицираноста на финансиското посредување, покажува дека регионот е значително зад ЕУ. Оттаму, понатамошното унапредување на финансиското посредување во регионот ќе биде помеѓу приоритетите за забрзување на конвергенцијата и во иднина.

Гувернерката Ангеловска-Бежоска посочи дека понатамошното унапредување на финансиското посредување во регионот може да се постигне преку поттикнување на домашното штедење, насочување на дел од готовинските заштеди во евра во финансискиот систем, зголемување на пристапот до надворешните извори на финансирање преку привлекување странски директни инвестиции во финансискиот систем, зголемување на конкурентноста, дигитализацијата и вклученоста, диверзификација на изворите за финансирање и понатамошна интеграција во европските финансиски системи, вклучително и преку пристапувањето во СЕПА, за што нашата држава веќе поднесе барање и наскоро очекува позитивен одговор од релевантните европски институции.

Флекс Кредит ја додели главната награда од 200.000 денари

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

УЈП ги подготвува општините и јавните претпријатија за системот е-Фактура

Nvidia со Волстрит подготвува фонд од 500 милијарди долари за АИ инфраструктура

ЗОИЛ Македонија го смени името во Алта Осигурување, седиштето се сели во Скопје

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

НЛБ Банка вработува банкарски советник во Струмица

Банки

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

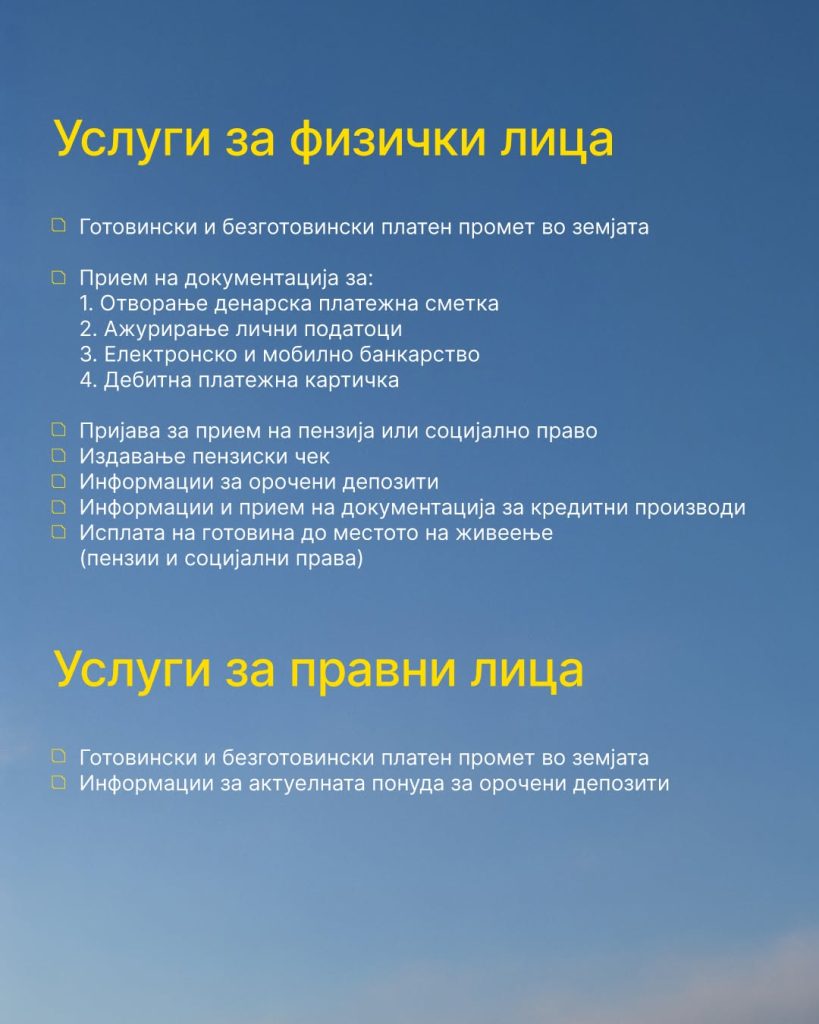

Халкбанк АД Скопје информира дека голем дел од банкарските услуги на банката отсега се достапни и преку поштенската мрежа низ земјата, со што граѓаните добиваат дополнителна можност полесно да завршат дел од своите банкарски обврски.

Во рамки на соработката со Пошта на Северна Македонија, за физичките лица се овозможени готовински и безготовински платен промет во земјата, како и прием на документација за отворање денарска платежна сметка, ажурирање лични податоци, електронско и мобилно банкарство и дебитна платежна картичка.

Преку поштенската мрежа може да се поднесе и пријава за прием на пензија или социјално право, да се издаде пензиски чек, да се добијат информации за орочени депозити и кредитни производи, како и да се достави потребната документација за нив.

Достапна е и услугата за исплата на готовина до местото на живеење за пензии и социјални права.

За правните лица, пак, достапни се готовински и безготовински платен промет во земјата, како и информации за актуелната понуда на орочени депозити.

„Како во Халкбанк – Халкбанк услуги достапни и во Пошта“, порачуваат од банката, нагласувајќи дека целта е банкарските услуги да бидат поблиску и подостапни до корисниците низ целата држава.

Банки

ЕЦБ ѝ одобри на Народната банка траен пристап до репо-линија од 50 милијарди евра

Европската централна банка ѝ одобри на Народната банка пристап до зголемената репо-линија на Евросистемот ЕУРЕП, со максимален износ од 50 милијарди евра, соопшти денеска Народната банка.

По завршувањето на техничкиот процес за приклучување, Народната банка ќе добие можност за брз пристап до девизна ликвидност во евра, што треба да овозможи полесно справување со евентуални финансиски шокови и зголемена побарувачка за ликвидност.

Од Народната банка посочуваат дека девизните резерви и натаму се примарниот заштитен механизам за одржување на макроекономската и финансиската стабилност, но новата репо-линија дополнително ќе ја зајакне отпорноста на финансискиот систем во случај на надворешни потреси.

Досега Народната банка имаше пристап до репо-линија на ЕЦБ во максимален износ од 400 милиони евра, воспоставена за време на пандемијата на ковид-19 и продолжена до 31 јануари 2027 година.

За разлика од досегашниот аранжман, ЕУРЕП е траен инструмент на Евросистемот, со значително поголем капацитет и поширок опфат.

Овој инструмент е наменет за обезбедување ликвидност во евра на централните банки и монетарните власти надвор од еврозоната во услови на пазарни нарушувања. Со него управуваат пет национални централни банки под координација на ЕЦБ.

Од Народната банка оценуваат дека пристапот до ЕУРЕП дополнително ја зајакнува заштитната мрежа на земјата и можноста за справување со евентуални нарушувања на финансиските пазари.

Банки

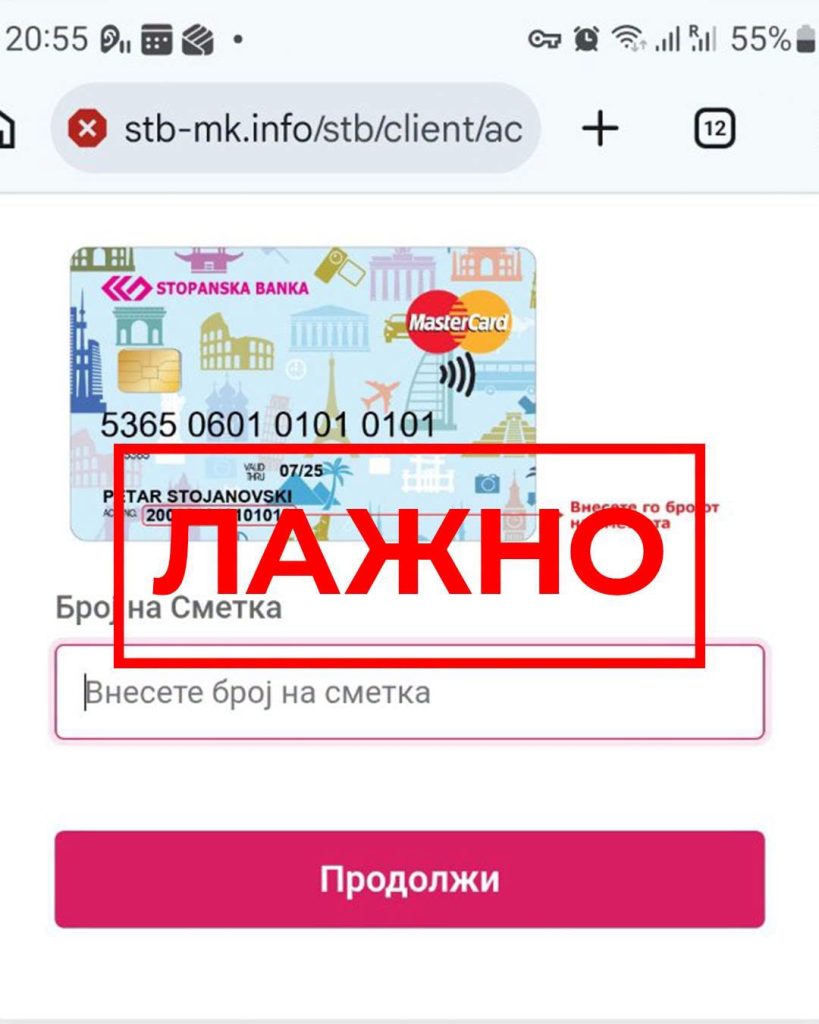

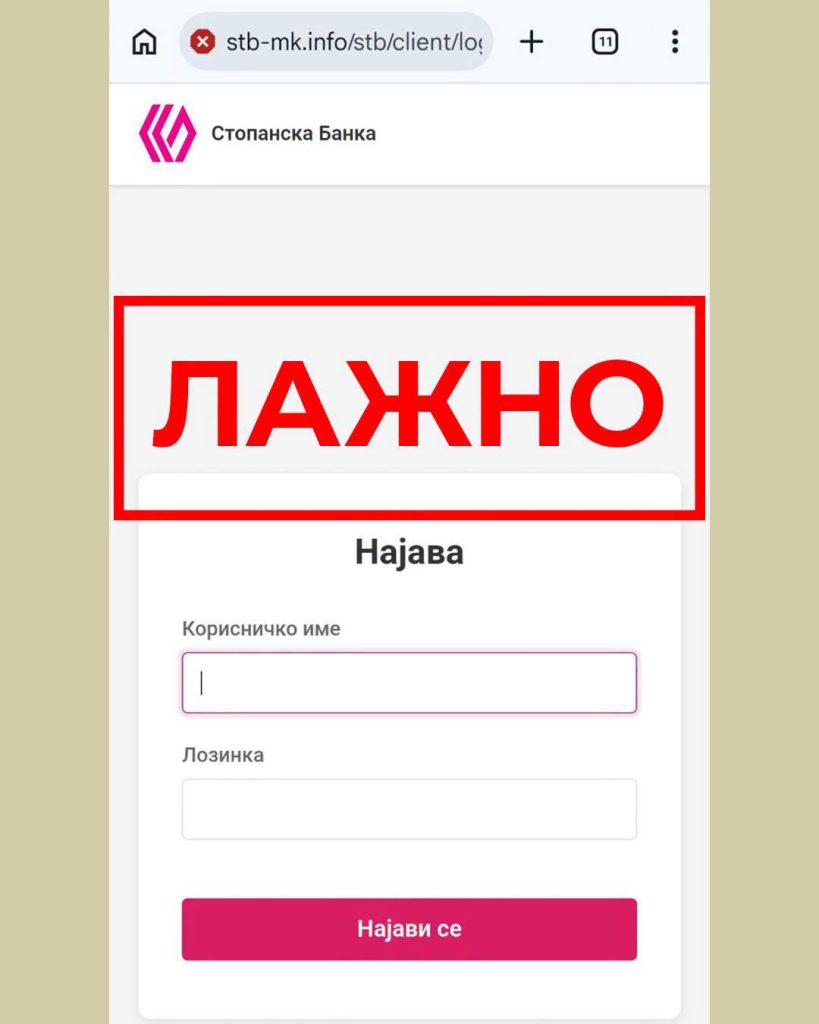

Стопанска банка предупредува на фишинг измама преку СМС пораки

Стопанска банка АД – Скопје ги предупреди своите клиенти за појава на фишинг измама преку СМС пораки, преку кои се бара од корисниците да ги ажурираат своите податоци со отворање на испратен линк.

Според известувањето од Банката, пораките се испраќаат од телефонскиот број +387 67 142 8204 и содржат линк што води до лажна веб-страница. На неа од клиентите се бара да внесат корисничко име и лозинка за дигиталното банкарство.

Од Стопанска банка посочуваат дека станува збор за измама чија цел е неовластено прибирање на кориснички и други чувствителни податоци.

Банката апелира граѓаните да не отвораат линкови добиени преку сомнителни СМС пораки и да не внесуваат корисничко име, лозинка, ПИН, ОТП кодови или други чувствителни информации на непознати интернет-страници.

Клиентите се советуваат своите податоци да ги внесуваат исклучиво преку официјалните дигитални платформи на Стопанска банка АД – Скопје.

Доколку некој веќе внел лични податоци преку лажниот линк, од Банката препорачуваат веднаш да го контактира 24/7 Контакт центарот на телефонскиот број (02) 3100 109, со цел навремена блокада и заштита на сметката.

Флекс Кредит ја додели главната награда од 200.000 денари

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

УЈП ги подготвува општините и јавните претпријатија за системот е-Фактура

Nvidia со Волстрит подготвува фонд од 500 милијарди долари за АИ инфраструктура

ЗОИЛ Македонија го смени името во Алта Осигурување, седиштето се сели во Скопје

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

НЛБ Банка вработува банкарски советник во Струмица

-

Интервјуапред 2 месеци

Интервјуапред 2 месециДигитализацијата и довербата се двигатели на новото банкарство – Беркан Имери во FinSight

-

Продуктипред 1 месец

Продуктипред 1 месецИднината на банкарството е во доброто корисничко искуство

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк носи пристап до Истанбулската берза и до нови можности за раст на капиталот

-

Останатопред 2 месеци

Останатопред 2 месециОд јули почнува исплатата на К-15, минималниот износ е 19.116 денари

-

Кариерапред 2 месеци

Кариерапред 2 месециАЛТА Банка објави оглас за вработување на референт за работа со благајна

-

Кариерапред 2 месеци

Кариерапред 2 месециКомерцијална банка објави оглас за вработување во Тетово

-

Банкипред 2 месеци

Банкипред 2 месециНов банкомат на Халкбанк пред МНТ инспириран од театарската сцена

-

Банкипред 1 месец

Банкипред 1 месецИсплатата на јунските пензии преку Стопанска банка почнува на 1 јули