Останато

Миленијалците повеќе немаат доверба во берзата – каде ги инвестираат парите?

Светските берзи и хартиите од вредност долго време се избор број еден за луѓето кои сакаат да ги инвестираат своите пари. Но, тоа би можело да се промени со стапување на сцена на помладата генерација т.н. миленијалци.

Според истражувањето на „Bank of America”, поединци на возраст од 21 до 42 години со средства од најмалку 3 милиони долари имаат само 25% од нивните портфолија инвестирани во акции. За богатите инвеститори на возраст над 43 години, распределбата на акции е многу повисока и изнесува 55%.

Неодамнешниот т.н. “bear market” може да има врска со одлуките на овие миленијалци.

„Имавме многу силни перформанси на берзата во изминатата деценија и сега живееме во нестабилни времиња. Тоа е првото нешто што миленијалците го истакнуваат“, вели Џеф Бускони, главен оперативен директор во „Bank of America”, во интервјуто.

И покрај неодамнешниот скок на берзата, референтниот индекс “S&P 500” сè уште е во минус за речиси 7% во изминатата година.

Бускони додава дека помладата генерација инвеститори се повеќе верува дека „традиционалното портфолио на акции и обврзници нема да донесе натпросечен принос“.

Кои средства и инструменти се најпопуларни во моментов за богатите миленијалци?

Недвижен имот

Недвижностите се популарна класа на средства во последно време – можеби затоа што тие се добро позната заштита од инфлација.

Како што се зголемуваат трошоците за суровините и работната сила, новите имоти се поскапи за изградба. А, тоа ја зголемува цената на постоечкиот недвижен имот.

Добро избраните недвижнини можат да обезбедат повеќе од само зголемување на цената. Инвеститорите, исто така, можат да имаат постојан прилив на приход од изнајмување.

Не е изненадувачки што поединците со поголемо богатство – без оглед на возраста – гледаат можности во овие средства.

Во истражувањето на „Bank of America”, 28% од помладите луѓе рекле дека недвижностите претставуваат голем потенцијал за раст. И 31% од постарата група го имаат истото мислење.

Криптовалути

Некогаш се сметаше за ретко средство, криптовалутите сега влегоа во мејнстримот. Студијата на Институтот CFA претходно оваа година покажа дека 94% од државните и владините пензиски планови се инвестирани во криптовалути, пишува „Yahoo Finance”.

Се разбира, многу инвеститори дознаа за нестабилноста на криптовалутите на потешкиот начин преку масовното повлекување оваа година. Но, некои богати милениумци сè уште веруваат во оваа класа на средства.

Во истражувањето на „Bank of America”, 29% од помладите луѓе рекоа дека крипто нуди големи можности за раст, додека само 7% од постарата група се согласија.

Не е изненадувачки, помладите луѓе се исто така многу повеќе изложени на криптовалути (просечна распределба од 15% од нивното портфолио) отколку постарата генерација (просечна распределба од 2% од нивното портфолио).

Приватен капитал

Приватниот капитал се однесува на инвестиции во компании кои не се јавно тргувани.

Приватен капитален фонд зема пари од инвеститори во фондови, ги инвестира во компании – обично со преземање контролни удели – и работи со менаџерските тимови на компаниите за да го направат нивниот бизнис повреден. Целта е подоцна да ги продадат нивните удели во компаниите за пристоен профит.

Додека приватните капитални фондови генерално не се отворени за мали инвеститори, тие стануваат сè попопуларни меѓу богатите.

Во 2021 година, откупот на приватниот капитал се удвои од 2020 година на 1,1 трилиони долари, според „Bain & Company”.

Исто така, оваа класа на средства привлече богати милениумци.

Истражувањето на „Bank of America” покажа дека 25% од поединците на возраст од 21 до 42 години со средства од најмалку 3 милиони долари го идентификувале приватниот капитал како една од најголемите можности за раст, во споредба со 15% од постарите кои го делеле истиот став.

Становите во ЕУ поскапуваат побрзо од инфлацијата, Португалија со најголем раст

Биткоинот се повлече по неуспешниот обид да го пробие отпорот од 64.400 долари

Бесплатно патничко осигурување со Debit Mastercard Business од Комерцијална банка

Дизелот поскапува за 5,50 денари, нови цени на горивата од полноќ

Културата е важна: Халкбанк ја продолжува посветената поддршка на македонската културна сцена

Халкбанк АД Скопје информираше дека пензиите за месец мај се веќе исплатени и достапни за корисниците

АЛТА Банка: Денеска започнува исплатата на мајските пензии

УЈП: За користење на „МојДДВ“ задолжителна е регистрација во е-Даночни услуги

Комерцијална банка АД Скопје: Исплатата на пензиите почнува од 1 јуни

FinSight | Тортевски: Само половина од овластените ревизори во Македонија работат во ревизија

Анализи

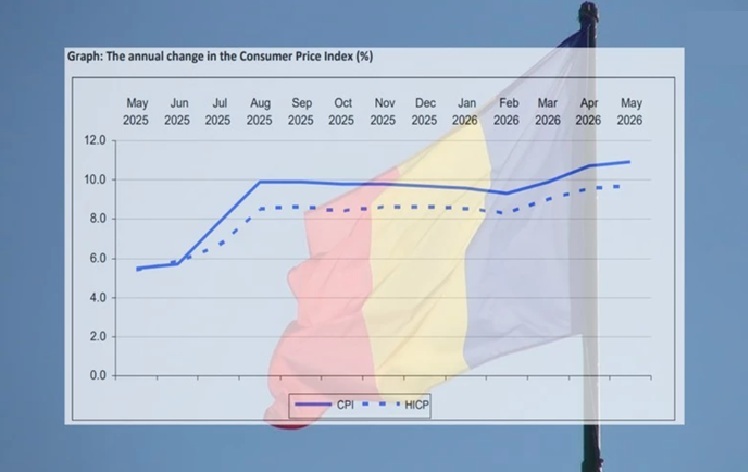

Годишната инфлација во Романија се намали на 10,4% во јуни – аналитичарите очекуваат силно забавување до крајот на годината

Годишната инфлација во Романија забави на 10,42% во јуни, во однос на 10,85% во мај, покажуваат најновите податоци на романскиот Национален институт за статистика (INS).

Најсилен раст и натаму бележат цените на услугите, кои на годишно ниво се зголемиле за 13,67%, додека цените на непрехранбените производи пораснале за 12,29%, а храната поскапела за 5,75%.

На месечно ниво, индексот на потрошувачките цени во јуни пораснал за 0,06% во споредба со мај. Притоа, цените на храната се намалиле за 0,44%, додека услугите и непрехранбените производи забележале раст од 0,49%, односно 0,19%.

Аналитичарите на „Erste Group“ оценуваат дека мај најверојатно го означил врвот на инфлацијата за 2026 година и очекуваат поизразено забавување во наредните месеци, поттикнато од поволни базни ефекти. Нивната прогноза е дека инфлацијата до крајот на годината ќе се намали на 5,9%, доколку не дојде до нови надворешни шокови, особено поврзани со глобалните цени на енергенсите.

Во меѓувреме, Централната банка на Романија ја задржа референтната каматна стапка на 6,5%, без промена, продолжувајќи внимателно да ги следи инфлациските движења и економските ризици.

Останато

Иднината на дигиталните плаќања доби нови автори – Иуте ги прогласи победниците на IutePay студентскиот иновациски предизвик

Како изгледа иднината на дигиталните плаќања кога идеите ги создаваат младите генерации?

Одговорот го дадоа студентите кои беа дел од првиот IutePay студентски иновациси предизвик– иницијатива на Иуте Македонија која ги поврза академската заедница и индустријата, отворајќи простор младите да креираат решенија за реални бизнис предизвици.

Во изминативе недели, студентски тимови од повеќе високо-образовни институции низ земјава работеа на развој на иновативни концепти за лансирање на IutePay – новиот дигитален паричник на Иуте. Нивните идеи беа резултат на истражување, тимска работа, креативно размислување и желба да понудат решенија што ќе одговорат на потребите на новата генерација корисници.

По првичната презентација на решенијата, беа избрани 10 храбри тимови и решенија кои излегоа надвор од комфор зоната, со што започна и јавниот дел од предизвикот. Специјално креираната платформа за онлајн гласање овозможи јавноста да ги поддржи своите фаворити, а за време на гласањето беше посетена повеќе од 50.000 пати, генерирајќи илјадници интеракции.

И конечно…победниците:

🥇 ГенВоЗен – Факултет за електротехника и информациски технологии (ФЕИТ), УКИМ-Скопје

🥈 УМО – Brainster Next College

🥉 TripleFun – Економски факултет, УКИМ-Скопје

“Вечерва не наградивме само три тима. Прославивме генерација млади луѓе кои имаат храброст да создаваат, да иновираат и да ја обликуваат иднината. Целта на иницијативата беше многу повеќе од избор на победничка идеја. Таа беше создадена за да им дадеме простор на младите да размислуваат поинаку, да предизвикаат статус кво и да покажат дека иднината се создава со храброст, знаење и визија“, истакнаа од Иуте.

На завршниот настан, покрај официјалното прогласување на победниците, трите најдобри тимови ги претставија своите идеи пред присутните гости, претставници од академската заедница, партнери и медиуми.

Вистинскиот успех на овој предизвик е создавањето на простор каде идеите добија сцена, додека соработката помеѓу академијата и индустријата доби нова димензија.

Иуте континуирано инвестира во дигитализација, иновации и создавање на нови искуства за корисниците.

Но, исто толку важна е и инвестицијата во луѓето кои ќе ја креираат иднината.

Затоа, IutePay студентскиот иновациски предизвик е само почеток на приказна која има за цел да инспирира нови генерации млади иноватори.

Иуте упатува голема благодарност до сите тимови, соработници, партнери и членови на академската заедница кои беа дел од оваа приказна изминативе месеци.

“Вашите идеи, енергија, ентузијазам и храброст се причината поради која веруваме дека најдоброто допрва доаѓа”, посочија од тимот на Иуте.

Останато

Дигиталното евро влегува во завршната фаза од преговорите во ЕУ

Европскиот парламент и владите на земјите членки на Европската Унија влегуваат во завршната фаза од преговорите за воведување на дигиталното евро, при што меѓу најчувствителните прашања се распределбата на надоместоците и компензацијата за банките и давателите на платежни услуги.

Европскиот парламент во четвртокот во Стразбур ја потврди својата преговарачка позиција, со што европратениците добија зелено светло да ги започнат разговорите со земјите членки за начинот на кој ќе функционира дигиталното евро.

Дигиталното евро ќе претставува електронска форма на пари на централната банка, издадена и гарантирана од Европската централна банка. Неговата цел е да ги надополни готовината и постојните банкарски услуги, а не целосно да ги замени.

Корисниците ќе можат да чуваат дигитални евра во посебен електронски паричник, со ограничување на максималниот износ, кое допрва треба да биде утврдено.

Системот е предвидено да овозможува плаќања преку интернет, но и плаќања без интернет-врска. Се најавува и високо ниво на приватност, при што Европската централна банка нема да може директно да ги идентификува корисниците преку податоците од нивните трансакции.

ЕЦБ ќе ја обезбедува основната инфраструктура, додека комерцијалните банки и давателите на платежни услуги ќе им ги нудат услугите со дигитално евро на граѓаните.

Според извори вклучени во преговорите, најсложено ќе биде усогласувањето на моделот за компензација, односно кои финансиски институции ќе добиваат надомест, во колкав износ и на кој начин.

Преговорите ќе се водат и за распределбата на надоместоците во платежниот синџир. Се очекува трговците да плаќаат пониски провизии од оние што моментално ги плаќаат при трансакции со платежни картички.

Најинтензивниот дел од преговорите се очекува во текот на есента, а конечното одобрување на регулативата се предвидува до крајот на годината.

Според сегашните планови, пилот-програмата треба да започне во 2027 година, додека дигиталното евро би можело да стане достапно за секојдневни плаќања од 2029 година.

Становите во ЕУ поскапуваат побрзо од инфлацијата, Португалија со најголем раст

Биткоинот се повлече по неуспешниот обид да го пробие отпорот од 64.400 долари

Бесплатно патничко осигурување со Debit Mastercard Business од Комерцијална банка

Дизелот поскапува за 5,50 денари, нови цени на горивата од полноќ

Културата е важна: Халкбанк ја продолжува посветената поддршка на македонската културна сцена

Халкбанк АД Скопје информираше дека пензиите за месец мај се веќе исплатени и достапни за корисниците

АЛТА Банка: Денеска започнува исплатата на мајските пензии

УЈП: За користење на „МојДДВ“ задолжителна е регистрација во е-Даночни услуги

Комерцијална банка АД Скопје: Исплатата на пензиите почнува од 1 јуни

FinSight | Тортевски: Само половина од овластените ревизори во Македонија работат во ревизија

-

Банкипред 2 месеци

Банкипред 2 месециНЛБ Банка со зголемен максимален износ на станбените кредити и нова промоција – Без манипулативни трошоци и трошоци за проценка

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк АД Скопје информираше дека пензиите за месец мај се веќе исплатени и достапни за корисниците

-

Банкипред 2 месеци

Банкипред 2 месециАЛТА Банка: Денеска започнува исплатата на мајските пензии

-

Советипред 2 месеци

УЈП: За користење на „МојДДВ“ задолжителна е регистрација во е-Даночни услуги

-

Банкипред 2 месеци

Банкипред 2 месециКомерцијална банка АД Скопје: Исплатата на пензиите почнува од 1 јуни

-

Колумнипред 2 месеци

Најважни менаџерски вештини во дигиталното деловно опкружување

-

Интервјуапред 2 месеци

Интервјуапред 2 месециFinSight | Тортевски: Само половина од овластените ревизори во Македонија работат во ревизија

-

Кариерапред 2 месеци

Кариерапред 2 месециАЛТА банка АД Битола објави оглас за вработување