Анализи

Банкарство анализа: Дали Македонците плаќаат најскапи станови во регионот?

Македонците плаќаат многу високи цени за купување стан во Скопје и многу скапи станбени кредити во споредба со граѓаните на земјите во регионот. До овој заклучок се доаѓа особено кога ќе се анализираат цените на метар квадратен станбен простор и висината на каматните стапки во контекст на износот на просечната плата во земјава и квалитетот на животот во Скопје од урбанистички, еколошки и економски аспект.

Ова уште повеќе важи ако се земе предвид дека цените на пазарот на недвижности во Скопје доминантно ги диктира домашна побарувачка, додека во Белград, Загреб, Солун, на пример, повеќе од една третина од купувачите се странци. Ова упатува на заклучокот дека Македонците и не се така сиромашни како што личи.

Затоа цените на становите во Скопје пораснаа за 20,6% за една година. Ако се земе предвид фактот дека почнаа да растат и каматните стапки на станбените кредити, купувањето стан во Скопје станува уште поскапо.

Секако, градежните компании и агентите за недвижности имаат свои аргументи на што се должат високите цени на становите во Скопје. Колку сето тоа има издржана економска и пазарна логика е прашање.

Цените на становите во Скопје не се најниски, каматите на кредитите највисоки

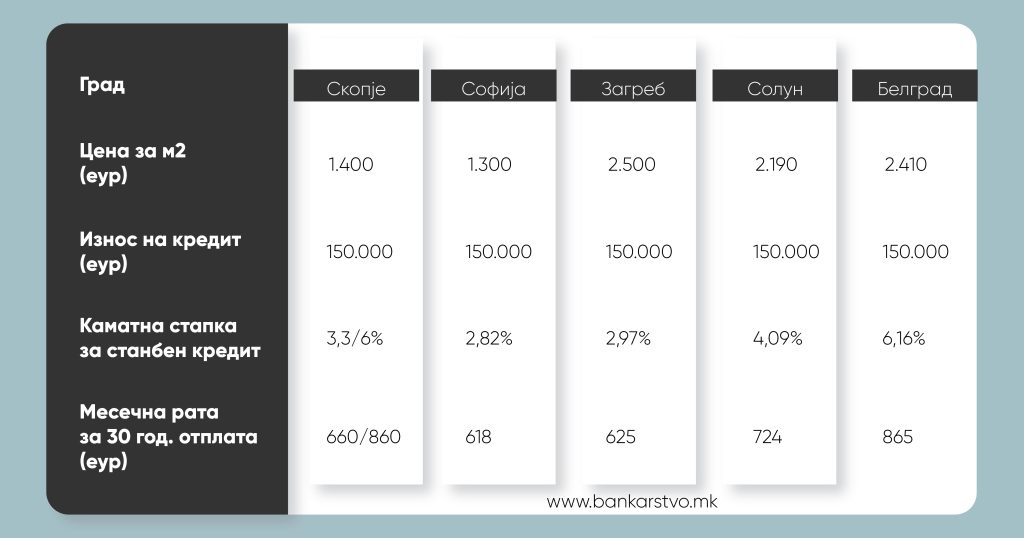

Анализата на Банкарство.мк за висината на цените на становите во Скопје, Белград, Загреб, Солун и Софија покажа дека Скопје воопшто не заостанува многу и дури не е ни на последно место. Репрезентативната цена на метар квадратен станбен простор во Скопје, утврдена врз основа на понудите на пазарот, изнесува 1.400 до 1.500 евра. Највисока е во Загреб – 2.500 евра, а најниска во Софија 1.300 евра.

Од друга страна, Скопје заедно со Белград се далеку пред сите градови според висината на каматните стапки на станбените кредити. Просечната каматна стапка на станбените кредити во земјава по последните корекции на банките се движи околу 3,3% фиксна за првите пет години и 6% променлива за останатиот период на отплата. Станбените кредити се најевтини во Софија и во Загреб со каматна стапка од само 2,82%, односно 2,97%.

Имајќи ги предвид овие каматни стапки, нашата пресметка за станбен кредит од 150.000 евра со рок на отплата од 30 години покажува дека месечната рата за купувачот во Скопје ќе изнесува 660 евра во првите пет години и 860 евра во останатиот период, а во Загреб, на пример, ќе биде 625 евра за целиот период на отплата. Просечната плата во земјава е 500 евра, а во Хрватска е 998 евра!

Софија

Главниот град на Бугарија претендира да стане модерен европски град, во кој интензивно се гради и се инвестира. Поради тоа пазарот на недвижности во Софија е во нагорен тренд веќе петта година по ред.

Според податоците на агенциите за недвижности, цените на становите зависат од локацијата и видот на зградата. На периферијата се движат од 800 до 1.500 евра за метар квадратен. Во новоизградените згради низ Софија цените се движат од 850 до 1.600 евра за метар квадратен. За купувачите што бараат луксуз, високо ниво на сигурност и локација во центарот на градот, цените се движат од 1.300 до 4.000 евра за метар квадратен.

Доколку сакаат да купат стан на кредит, Бугарите имаат можност да подигнат станбен кредит со каматна стапка од 2,82%. Толку изнесуваше просечната каматна стапка на станбените кредити во Бугарија во ноември 2022 година. Банките конкретно нудат станбени кредити со фиксни каматни стапки што се движат од 2,99% до 4,99%. Каматните стапки на станбените кредити во Бугарија важат за едни од најниските во ЕУ.

Со овие каматни стапки, месечната рата за станбен кредит од 150.000 евра со рок на отплата од 30 години во Бугарија ќе изнесува 618 евра, а просечната плата е околу 900 евра.

Солун

Солун, како еден од најактрактивните градови во регионот поради излезот на море и широката понуда на економски можности, сепак држи релативно атрактивни цени на пазарот на недвижности. Просечната цена на метар квадратен во центарот на градот изнесува 2.190 евра, а на периферијата 1.565 евра. Најниската цена на стан во центарот на Солун е на ниво од 1.900 евра за метар квадратен, а највисоката достигнува и до 5.000 евра.

За купување стан на кредит, Грците плаќаат каматни стапки од 3% до 5% годишно, а просечната каматна стапка изнесува 4,09%. Банките во Грција нудат станбени кредити со различни видови каматни стапки зависно од периодот на фиксирање. На пример, фиксната каматна стапка за период од 30 години во Еуробанк изнесува 4,70%, а променливата за истиот период на отплата во моментот изнесува 4,10%. За кредит од 150.000 евра со рок на отплата од 30 години, месечната рата ќе изнесува 724 евра. Имајќи предвид дека просечната плата изнесува 799 евра, таа е доволна за да се покрие ратата за станбен кредит.

Белград

Просечната цена на становите во Белград изнесува 2.400 евра по метар квадратен во стара градба, a 2.420 евра во новоизградени станови. Распонот на цените на старите станови се движи од 1.457 евра до 3.348 евра за метар квадратен во зависност од локацијата и состојбата на станот. Цените на новите станови се движат од 1.324 евра до 3.516 евра за метар квадратен. Ова го покажуваат анализите на агенциите што се занимаваат со недвижности.

Податоците од Републичкиот геодетски завод на Србија, пак, покажуваат дека цените за метар квадратен во старите градби се движат од 400 до 5.195 евра за метар квадратен, а на новите станови од 625 евра до 10.400 евра за метар квадратен. Новоизградените станови во Белград, како што покажуваат последните информации од Србија, достигнуваат фантастични цени од дури 10.000 евра за метар квадратен, што сепак навлегува во доменот на луксузот, кој не е предмет на оваа анализа.

За купување стан на кредит банките во Србија нудат станбени кредити со каматни стапки кои се движат од 5,11% годишно до 6,68%. За разлика од Македонија, српските банки немаат пракса да даваат фиксни каматни стапки за првите 3, 5 или 10 години, туку најчесто нудат променливи каматни стапки за целиот период на отплата. Некои, пак, нудат фиксна каматна стапка за целиот период на отплата, која секако е повисока од променливата. За кредит од 150.000 евра со рок на отплата од 30 години, месечната рата на корисник на станбен кредит во Србија се движи од 840 до 890 евра. Просечната плата во Србија изнесува 887 евра.

Загреб

Становите во Загреб во просек се за нијанса поскапи од тие во Белград. Просечната цена на метар квадратен изнесува 2.500 евра, а Хрватите се жалат дека е порасната за 30% за само една година. Новоизградени станови во центарот на Загреб достигнуваат цена и до 7.990 евра за метар квадратен.

Граѓаните во Хрватска навистина се привилегирани кога станува збор за цената на станбените кредити. Каматните стапки на станбените кредити во Хрватска се движат од 2,52% до 3,67%, а врз основа на тоа месечната рата за отплата на кредит од 150.000 евра на 30 години се движи од 592 евра до 682 евра. Една третина од становите во Загреб го купуваат странци.

Преземањето на оваа содржина не е дозволена без согласност од Редакцијата на Банкарство.мк

ПРЕДУПРЕДУВАЊЕ ОД ДАНСКАТА НАЦИОНАЛНА БАНКА: Економијата на Гренланд се наоѓа под зголемен фискален притисок

Најважни менаџерски вештини во дигиталното деловно опкружување

Нафтата скокна над 109 долари, берзите во пад поради стравувањата околу Ормутскиот теснец

Славески од Регионалниот состанок на гувернери: Поврзувањето на системите за инстант плаќања е едно од најпрактичните решенија за побрзи и поевтини прекугранични плаќања

Изготвувањето на потрошувачката кошничка е при крај, треба да биде донесена до 30 јуни

Стопанска банка АД – Скопје од утре започнува со исплата на пензиите за месец март

Иуте Македонија носи европски здравствен стандард – за првпат во земјава се воведува второ медицинско мислење

Управата за јавни приходи донесе стратешки документ со цел подобрување на усогласеноста

Комерцијална банка: Исплатата на пензиите за март започнува на 1 април

FinSight | Марјан Ристески: Акцизата на горивата под лупа, можно ново замрзнување на цените

Анализи

Нафтата скокна над 109 долари, берзите во пад поради стравувањата околу Ормутскиот теснец

Американските и светските берзи денеска се соочуваат со пад, додека цените на нафтата нагло пораснаа поради новите изјави на американскиот претседател Доналд Трамп поврзани со ситуацијата околу Ормутскиот теснец и конфликтот со Иран.

Цената на нафтата „брент“ порасна за повеќе од 3 проценти и надмина 109 долари за барел, откако Трамп во интервју за „Фокс њуз“ изјави дека САД немаат потреба Ормутскиот теснец да остане отворен, иако глобалните енергетски резерви брзо се намалуваат. Подоцна, по разговорите со кинескиот лидер Си Џинпинг во Пекинг, Трамп изјави дека и двете страни сакаат конфликтот со Иран да заврши.

Поради растот на цените на нафтата, американските берзански фјучерси забележаа пад, при што технолошкиот индекс Насдак-100 се намали за повеќе од 1 процент. Меѓу најпогодените беа акциите на компаниите од секторот за чипови, кои претходните денови бележеа силен раст.

Во меѓувреме, приносот на 10-годишните американски државни обврзници се искачи над 4,5 проценти, што повторно ги засили стравувањата од инфлација поради повисоките цени на енергенсите.

Падови беа регистрирани и на азиските пазари. Јужнокорејскиот индекс Коспи загуби повеќе од 6 проценти, додека јапонскиот Никеи 225 исто така ослабе поради растот на производствените цени во април, предизвикан од поскапувањето на нафтата и нафтените деривати.

Инвеститорите внимателно ги следат и случувањата во Велика Британија, каде што расте притисокот врз британскиот премиер Кир Стармер. Приносите на британските државни обврзници пораснаа, а британската фунта ослабе во однос на доларот.

Анализи

Цената на златото под зголемен продажен притисок

Цената на златото забележа пад во текот на последното дневно тргување, потврдувајќи пробивање под помалата нагорна тренд-линија на краток рок, покажува најновата анализа на Economies.com.

Според аналитичарите, овој технички сигнал укажува на зголемен продажен притисок и слабеење на позитивниот моментум кој претходно го поддржуваше движењето на цената.

Падот доаѓа и по пробивањето под 50-периодниот едноставен подвижен просек, што дополнително го засилува негативниот притисок врз златото и ги зголемува шансите за натамошни загуби на краток рок.

Во меѓувреме, индикаторите за релативна сила продолжуваат да испраќаат негативни сигнали, и покрај тоа што пазарот веќе навлегува во зона на силна препродаденост.

Аналитичарите оценуваат дека тоа укажува на продолжена доминација на продавачите врз движењето на цената на златото.

Анализи

Ова се 50-те најголеми банки во САД според вкупната актива

Две американски банки забележаа двоцифрен раст на активата во четвртиот квартал од 2025 година, што доведе до значајни промени на листата на најголеми банки во Соединетите Американски Држави според вкупната актива.

Шпанската банкарска група „Банко Сантандер“ на 3 февруари објави дека постигнала договор вреден 12,23 милијарди долари за преземање на „Вебстер Фајненшл Корпорејшн“. Станува збор за трета најголема банкарска аквизиција во САД од 2010 година наваму и прво преземање на малопродажна банка во Америка од страна на „Сантандер“ по речиси 17 години.

Според анализата на „Ес енд Пи Глобал Маркет Интелиџенс“, активата на „Сантандер Холдингс УСА“ е зголемена за 84,07 милијарди долари за да се вклучи планираното преземање, што резултирало со квартален раст од 47,9 проценти. Со тоа, банката се искачила на 19. место меѓу најголемите американски банки според актива, од 30. место во претходниот квартал.

Финансиско-технолошката компанија „СоуФај Технолоџис“ исто така забележала силен раст. Нејзината вкупна актива пораснала за 11,8 проценти во четвртиот квартал, што претставува втор најголем раст меѓу 50-те најголеми американски банки и ѝ овозможило за првпат да влезе на листата.

Растот бил поттикнат од зголемување на кредитното портфолио за 3,1 милијарда долари, како и дополнителни околу 1,7 милијарди долари во готовина, готовински еквиваленти и инвестициски хартии од вредност, изјавил финансискиот директор на компанијата, Кристофер Лапоинт.

Според податоците на „Маркет Интелиџенс“, 50-те најголеми американски банки на 31 декември 2025 година имале вкупна актива од 25,580 билиони долари.

Во последниот квартал, овие банки пријавиле раст на активата од 186,20 милијарди долари, при што 38 институции забележале зголемување. За споредба, во четвртиот квартал од 2024 година, тогашните 50 најголеми банки забележале пад на активата од 436,75 милијарди долари.

Најголем дел од тој пад се однесувал на трите најголеми банки — „Џеј Пи Морган Чејс“, „Бенк оф Америка“ и „Ситигруп“.

Во четвртиот квартал од 2025 година, вкупната актива на четирите најголеми американски банки се намалила за 26,85 милијарди долари, односно за 0,2 проценти на квартално ниво.

„Џеј Пи Морган Чејс“, која останува најголема банка во САД со актива од 4,425 билиони долари, пријавила пад на активата од 135,31 милијарда долари или 3 проценти во споредба со претходниот квартал.

Од друга страна, „Велс Фарго“ забележала најголем раст меѓу четирите најголеми банки, со зголемување на активата од 85,70 милијарди долари, односно 4,2 проценти.

„Ситигруп“ остварила раст на активата од 14,73 милијарди долари или 0,6 проценти, додека „Бенк оф Америка“ ја зголемила активата за 8,02 милијарди долари, што претставува раст од 0,2 проценти.

Акциите на четирите најголеми банки паднале по објавувањето на резултатите за четвртиот квартал од 2025 година. Аналитичарите како главни причини ги наведуваат притисокот по повикот на американскиот претседател Доналд Трамп за ограничување на каматните стапки на кредитните картички, како и промените во позиционирањето на инвеститорите.

Аналитичарите на инвестициската компанија „Џефрис“ очекуваат продолжување на консолидацијата во банкарскиот сектор, поттикната од поволна регулаторна средина, банки кои сакаат да го зголемат обемот на работењето и растечки трошоци со кои се соочуваат помалите институции.

Според нив, доколку не дојде до значителни макроекономски промени, поволниот период за банкарски спојувања и преземања би можел да продолжи до конгресните избори во 2026 година, а да заврши по претседателските избори во 2028 година.

ПРЕДУПРЕДУВАЊЕ ОД ДАНСКАТА НАЦИОНАЛНА БАНКА: Економијата на Гренланд се наоѓа под зголемен фискален притисок

Најважни менаџерски вештини во дигиталното деловно опкружување

Нафтата скокна над 109 долари, берзите во пад поради стравувањата околу Ормутскиот теснец

Славески од Регионалниот состанок на гувернери: Поврзувањето на системите за инстант плаќања е едно од најпрактичните решенија за побрзи и поевтини прекугранични плаќања

Изготвувањето на потрошувачката кошничка е при крај, треба да биде донесена до 30 јуни

Стопанска банка АД – Скопје од утре започнува со исплата на пензиите за месец март

Иуте Македонија носи европски здравствен стандард – за првпат во земјава се воведува второ медицинско мислење

Управата за јавни приходи донесе стратешки документ со цел подобрување на усогласеноста

Комерцијална банка: Исплатата на пензиите за март започнува на 1 април

FinSight | Марјан Ристески: Акцизата на горивата под лупа, можно ново замрзнување на цените

-

Кариерапред 2 месеци

Кариерапред 2 месециОглас за вработување во ТТК Банка АД Скопје

-

Кариерапред 2 месеци

Кариерапред 2 месециАна Митреска и Игор Величковски предложени за нови вицегувернери на Народната банка

-

Банкипред 2 месеци

Банкипред 2 месециСтопанска банка АД – Скопје од утре започнува со исплата на пензиите за месец март

-

Продуктипред 1 месец

Продуктипред 1 месецИуте Македонија носи европски здравствен стандард – за првпат во земјава се воведува второ медицинско мислење

-

Интервјуапред 2 месеци

Интервјуапред 2 месециИнтервју | Гоце Новачевски | Портфолио менаџер, КБ Инвест АД Скопје

-

Банкипред 2 месеци

Банкипред 2 месециАЛТА Банка го продолжи промотивниот период до 30 јуни 2026 година за најповолниот потрошувачки кредит на македонскиот пазар

-

Останатопред 1 месец

Останатопред 1 месецУправата за јавни приходи донесе стратешки документ со цел подобрување на усогласеноста

-

Останатопред 2 месеци

Останатопред 2 месециСобраниската Комисија го одобри предлогот за зголемување на пензиите за 1.000 денари