Интервјуа

Очекувања 2023 година | Д-Р МАЈА СТЕВКОВА ШТЕРИЕВА, КОМЕРЦИЈАЛНА БАНКА АД СКОПЈЕ

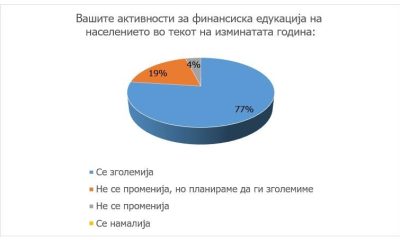

На почетокот на тековната 2023 година, се обраќаме до банките во Република С.Македонија со цел објавување на очекувањата на водечките банкари во нашата земја од аспект на предизвиците со кои ќе се соочат Банките во периодот што следи.

Од соговорниците побаравме да направат кратка ретроспектива на изминатата 2022 година, да ги споделат своите очекувања околу новите трендови во банкарскиот сектор во 2023 година, да дадат свој коментар на движењето на каматите на активата и пасивата, да ги истакнат предизвиците со кои ќе се соочи банкарскиот сектор по имплементацијата на новиот Закон за платежни услуги и платни системи и да откријат еден новитет кој банката ќе го воведе во тековната година.

За таа цел во целост ги пренесуваме ставовите и очекувањата на д-р Маја Стевкова Штериева, Главен финансов директор и член на Управниот одбор на Комерцијална банка АД Скопје.

Банкарство: Кратка ретроспектива на изминатата 2022 година. Кои настани ја одбележаа годината, дали истата беше успешна за Вас и кои поуки ги извлековте?

Д-р Маја Стевкова Штериева: Изминатата 2022 година беше уште една солидна година, во која Комерцијална банка оствари позитивни резултати, а при тоа и во кризна година остана значаен кредитен поддржувач на македонската економија. Може да се набројат поголем број активности и настани кои ја одбележаа годината, особено ако се има предвид дека тоа е година во која започна воениот конфликт помеѓу Русија и Украина, што се одрази на глобалните пазарни трендови, цената на енергенсите и растечката инфлација. Во такви околности, во текот на мината година во еден период беше забележан тренд на намалена ликвидност кај банките во нашата земја, при што во случајот на Комерцијална банка оваа состојба беше речиси без никакво влијание. Како една од најликвидните банки во Македонија непречено ја остваруваше својата функција и беше активен доверител на пазарот на пари меѓу банките. Тоа го потврдува квалитетното управување со ликвидноста и стратегијата на Банката.

Изминатата година продолжија активностите на Банката во доменот на дигитализацијата и најголемиот број активности беа насочени кон воведување нови и подобрување на постојните дигитални услуги за нашите клиенти. Иако во моментот голем дел од клиентите сѐ уште се насочени кон примена на традиционалните канали, сепак Банката со зголемена динамика инвестира во дигитализацијата, препознавајќи дека современите алатки носат бројни бенефити за клиентите и го олеснуваат секојдневното управување со финансиите.

Комерцијална банка продолжи со оптимизација на деловната мрежа преку поставување дигитални зони кои се достапни 24 часа на ден, а воведе и електронско потпишување договори на правни лица без надомест со што клиентите можат без посета на банката, односно од кое било место, брзо и едноставно да ги потпишат потребните договори за користење разни производи и услуги. Воведени беа и бројни други новитети и подобрувања во делот на дигиталните алатки, а притоа се продолжи со модернизација и целосно реновирање на повеќе експозитури и филијали на Банката низ Републиката.

Во духот на „зелената агенда“, Банката продолжи со примена на современи технологии за производство на „чиста“ енергија од обновливи извори. Покрај претходно поставениот фотоволтаичен систем на покривот на деловниот објект во Скопје, инсталираше и фотоволтаична централа во Филијалата Прилеп, што претставува дел од стратегијата на Комерцијална банка за одржливо и одговорно банкарство од интерес за животната средина и целокупното општество.

Банкарство: Кои ќе бидат нови трендови во банкарскиот сектор во 2023 година во Македонија?

Д-р Маја Стевкова Штериева: Една од најголемите промени кои претстојат во 2023 година е примената на новиот Закон за платежни услуги и платни системи, кој за банките наметнува потреба од промена на бизнис моделот по кој досега се работеше во сегментот платежни услуги.

Истиот претставува отворање, односно либерализација на пазарот на платежни услуги, со цел да се создадат можности за влез на нови платежни институции кои не се банки, но истовремено значи и многу промени кои ги предвидува Законот и кои претставуваат крупни поместувања во системите на ИКТ во банките, а преку тоа и дополнителни инвестиции.

Законот дава можност банките кои најбрзо ќе се отворат, да ги прифатат и имплементираат сите можности кои ги даваат Законот и технолошкиот развој, да бидат многу поподготвени од новите играчи и да одговорат на конкуренцијата. Здравата конкуренција секогаш носи развој и напредок.

Вториот новитет се однесува на одржливото банкарство, зелената агенда и ЕСГ принципите за работење на банките, за кои се очекува дополнително да бидат нагласени во 2023 година. Тоа меѓу другото се однесува на фактот што голем дел од банките котирааат на Македонската берза и со новиот Кодекс за корпоративно управување веќе се обврзани да известуваат за своите ЕСГ активности, со што секоја наредна година ќе мораат и да работат на унапредување на овој сегмент. Поголем дел од банките, како што е и случајот со Комерцијална банка, одамна ги практикуваат овие аспекти во своето работење и известување, така што освен помали промени во формата на известување нема да подразбираат позначајни адаптации. Општествено одговорните компании со задоволство ги применуваат најсовремените ЕСГ принципи бидејќи се свесни за бенефитите кои ги носат за сите засегнати страни.

Банкарство: Краток коментар околу очекувањата за движењето на каматните стапки на кредитните/депозитните производи во 2023 година.

Д-р Маја Стевкова Штериева: Во изминатиот период, сведоци сме на континуирано зголемување на општото ниво на каматните стапки. Почнувајќи од каматните стапки на инструмените на монетарната политика, каде НБРСМ настојува да го искористи расположивиот инструментариум за борба против инфлацијата, преку каматните стапки со кои се задолжува државата, па сѐ до каматните стапки на комерцијалните банки, штедилниците и останатите финансиски институции. Во сите случаи се забележува умерен, но постојан тренд на зголемување на каматните стапки. Во таа смисла, секако дека може да се очекува понатамошен раст на каматните стапки, особено ако се има предвид дека во текот на годината што измина динамиката на пораст на каматните стапки кај банките и штедилниците не ја следеше динамиката на пораст на каматната стапка на централната банка.

Последните податоци покажуваат дека просечната пондерирана каматна стапка на денарските кредити изнесува 4,69% и споредено со јануари 2022 година бележи само 0,07 процентни поени зголемување. Зголемувањето на каматната стапка на благајнички записи во месец декември споредено со месец јануари 2022 година е 3,5 процентни поени.

Банкарство: Со какви предизвици се соочува банкарскиот сектор со имплементацијата на новиот Закон за платни системи и платежни услуги?

Д-р Маја Стевкова Штериева: Законот за платежни услуги и платни системи по тригодишна подготовка беше донесен во април 2022 година, а се применува од 01.01.2023 година, со сукцесивна примена во пооделни сегменти. Генерално, овој Закон има за цел усогласување на домашното законодавство со европските директиви од областа на платежните услуги и системи.

Во таа смисла, како што веќе наведов, една од најзначајните промени која ја предвидува Законот е отвореното банкарство, со кое всушност се отвораат вратите на новите играчи, небанкарски субјекти кои се платежни институции, финтек компании, институции за електронски пари, компании кои имаат намера да воведуваат технолошко иновативни финансиски услуги. Овој концепт предвидува банките кои ги водат сметките на клиентите да ги отворат своите информациски системи за субјектите преку кои клиентите ќе можат да иницираат плаќања, да добиваат одредени извештаи и сл.

Со тоа, главните предизвици, активности, а и трошоци во 2023 година банкарскиот сектор ќе ги има најмногу во овој сегмент. За да се овозможи сѐ она што е предвидено во законската регулатива, банките ќе мора да ги прилагодуваат ИКТ системите, а во некои делови целосно да ги менуваат со цел да се исполнат обврските наметнати во делот на засилената проверка на идентитетот на клиентите, плаќања на клиентот иницирани кај трети даватели на платежни услуги, обезбедување информации за сметки и сл.

Истовремено, голем дел од Законот се фокусира на заштитата на потрошувачите корисници на платежни услуги. За ранливите категории на клиенти се воведува сметка со основни платежни функции, на која банките имаат ограничување за висината на надоместокот кој смее да се наплати од клиентот.

Законот предвидува нови и промена на постојните платни инструменти. Оваа промена е со одложена примена (од 01.01.2024 година), меѓутоа истата ќе создаде потреба од големи измени не само кај банките туку и кај клиентите, бидејќи се менуваат елементите и нивниот распоред предвидени со налозите за плаќање. Исто така, процесот на присилна наплата целосно ќе биде изменет. Наместо досегашната реализација на решенијата од страна на банките, а добиени од извршителите, во новиот концепт, извршителите ќе доставуваат целосно пресметани налози за плаќање и истите веднаш ќе бидат наплатени од сметките на должниците.

Банкарство: Наведете еден новитет што Комерцијална банка ќе го имплементира во 2023 година и што очекувате од имплементација на истиот?

Иако Комерцијална банка планира поголем број нови производи и услуги кои ќе бидат воведени во 2023 година, најпрво би сакала да го истакнам воведувањето на електронскиот идентитет преку апликацијата OneID, односно далечинската електронска идентификација за физички лица со примена на безбедно дигитално потпишување. Во последните години кај речиси сите банки често се јавува оперативна пречка за непречено работење поради неажурирани лични податоци на клиентите, обврска која произлегува од законските прописи.

Со цел да се растоварат клиентите, односно да им се олесни работењето и да се избегне блокирање поради неажурирани лични податоци, во 2023 година Комерцијална банка ќе го продолжи потребниот рок за ажурирање на лични податоци кај најголемиот број клиенти. Воедно за да се избегне потребата од доаѓање на шалтер ја воведовме и услугата за електронска идентификација, која е бесплатна за клиентите и ќе го олесни и забрза нивното работење и во други сегменти. Со тоа очекуваме да се задржи високото задоволство кај клиентите, што впрочем е еден од врвните приоритети на Комерцијална банка.

Буџетскиот дефицит на Македонија достигна 25,6 милијарди денари во првите четири месеци од годината

ДЗС: Намален бројот на невработени во првите три месеци од годинава, расте неформалната вработеност

Новата Централа на Стопанска банка – прва LEED Gold сертифицирана зграда во земјата

Кражба од холивудски размери: Како хакер потрошил половина милион фунти од банкарската картичка на Џони Деп без актерот да забележи!?

Цената на нафтата падна под 88 долари

Управата за јавни приходи донесе стратешки документ со цел подобрување на усогласеноста

УНИПлус флексибилна програма за лојалност на УНИБанка. Kористиш бројни бенефити, а не мора да ја префрлаш платата!

Стопанска банка АД – Скопје со план за исплата на дивиденда од над 16 милиони евра

КБ Прво пензиско друштво потсетува на навремено планирање на пензијата

НЛБ Промотивен депозит – Сигурност што доаѓа во вистинско време

Интервјуа

FinSight | Тортевски: Само половина од овластените ревизори во Македонија работат во ревизија

Разговараме со Ненад Тортевски, претседател на Институтот на овластени ревизори во Македонија, за состојбата во ревизорската професија и предизвиците со кои се соочува секторот.

На прашањето дали Македонија има доволно ревизори, Тортевски вели дека е тешко да се дефинира точна бројка, но статистиката покажува интересни трендови.

„Не знаеме која бројка на ревизори е доволна. Во последните 10 години, бројката се движи околу 200 овластени ревизори кои се членови на Институтот“, вели Тортевски.

Сепак, според него, значаен дел од овластените ревизори денес не работат директно во ревизорската пракса.

„Интересен податок е што само половината од нив работат во праксата, додека останатите стотина овластени ревизори се ангажирани во други сектори“, посочува тој.

Дел од нив, додава Тортевски, работат како финансиски директори, интерни ревизори, професори на факултети и на други високи професионални позиции.

Дополнителен предизвик за професијата е старосната структура на кадарот.

„И оваа професија старее. Некаде околу 25% од активните ревизори веќе ги исполнуваат законските услови за пензија“, предупредува Тортевски.

Според него, овие податоци отвораат сериозно прашање за иднината на ревизорската професија и потребата од привлекување нови млади кадри во секторот.

Интервјуа

FinSight | Ненад Тортевски: Ревизијата е столб на довербата во финансискиот систем

Институтот на овластени ревизори годинава одбележува две децении од своето основање, јубилеј што претставува значаен момент за развојот на ревизорската професија и финансиската транспарентност во Македонија. По тој повод, Ненад Тортевски во видео интервју за Bankarstvo.mk и FinSight зборува за состојбите на ревизорскиот пазар, улогата на ревизијата во современиот бизнис и предизвиците што ги носи новото време.

Во разговорот, Тортевски објаснува што всушност претставува ревизијата и колку е важна нејзината улога во создавање доверба во финансиските извештаи и корпоративното работење. Се осврнува и на развојот на професијата во Македонија, улогата на Институтот на овластени ревизори, како и на односот помеѓу глобалните ревизорски компании и домашните ревизорски друштва.

Интервјуто отвора и актуелни теми поврзани со иднината на професијата, интересот кај младите за кариера во ревизијата, процесот за стекнување лиценца, но и влијанието на вештачката интелигенција врз ревизорските услуги и професионалните стандарди.

Во услови кога финансиската отчетност и транспарентност добиваат сè поголемо значење, ревизијата останува еден од клучните столбови за доверба во бизнисот и финансискиот систем.

Целосното интервју со Ненад Тортевски е достапно на YouTube каналот на Bankarstvo.mk.

Новинар: Наташа Мерсовска

Интервјуа

Снежана Станковиќ | Сава пензиско: Родителството мора да биде поддржано и на работното место

Разговараме со Снежана Станковиќ, претседателка на Управниот одбор на Сава пензиско друштво, за мерките што компанијата ги воведува со цел подобра поддршка на вработените и нивниот семеен живот.

Според неа, една од клучните политики на ниво на целата Сава осигурителна групација е токму поддршката на родителството и балансирањето помеѓу приватниот и професионалниот живот.

„Една од главните мерки што ги преземаме е заштитата на родителството преку правото на работа од дома“, вели Станковиќ.

Таа објаснува дека вработените имаат значителна флексибилност кога станува збор за организацијата на работата.

„Вработените имаат право 25 дена во еден квартал да работат од дома“, посочува таа.

Дополнително, компанијата овозможува и продолжување на ова право во ситуации кога е потребна поголема семејна поддршка.

„Постои можност за продолжување кога причината е родителство, грижа за мало дете или присуство дома поради потесното семејство“, објаснува Станковиќ.

Според неа, ваквите политики не се само бенефит за вработените, туку и важен чекор кон создавање поздрава и поодржлива работна средина.

„Поддршката на семејството и родителството денес е суштински дел од модерното корпоративно работење“, нагласува Станковиќ во разговорот за FinSight.

Буџетскиот дефицит на Македонија достигна 25,6 милијарди денари во првите четири месеци од годината

ДЗС: Намален бројот на невработени во првите три месеци од годинава, расте неформалната вработеност

Новата Централа на Стопанска банка – прва LEED Gold сертифицирана зграда во земјата

Кражба од холивудски размери: Како хакер потрошил половина милион фунти од банкарската картичка на Џони Деп без актерот да забележи!?

Цената на нафтата падна под 88 долари

Управата за јавни приходи донесе стратешки документ со цел подобрување на усогласеноста

УНИПлус флексибилна програма за лојалност на УНИБанка. Kористиш бројни бенефити, а не мора да ја префрлаш платата!

Стопанска банка АД – Скопје со план за исплата на дивиденда од над 16 милиони евра

КБ Прво пензиско друштво потсетува на навремено планирање на пензијата

НЛБ Промотивен депозит – Сигурност што доаѓа во вистинско време

-

Банкипред 2 месеци

Банкипред 2 месециСтопанска банка АД – Скопје од утре започнува со исплата на пензиите за месец март

-

Продуктипред 2 месеци

Продуктипред 2 месециИуте Македонија носи европски здравствен стандард – за првпат во земјава се воведува второ медицинско мислење

-

Останатопред 1 месец

Останатопред 1 месецУправата за јавни приходи донесе стратешки документ со цел подобрување на усогласеноста

-

Продуктипред 1 месец

Продуктипред 1 месецУНИПлус флексибилна програма за лојалност на УНИБанка. Kористиш бројни бенефити, а не мора да ја префрлаш платата!

-

Банкипред 2 месеци

Банкипред 2 месециКомерцијална банка: Исплатата на пензиите за март започнува на 1 април

-

Банкипред 2 месеци

Банкипред 2 месециНЛБ Банка предвремено ги исплати пензиите за месец март

-

Интервјуапред 2 месеци

Интервјуапред 2 месециFinSight | Марјан Ристески: Акцизата на горивата под лупа, можно ново замрзнување на цените

-

Кариерапред 2 месеци

Кариерапред 2 месециКомерцијална банка вработува Помлад соработник за администрирање на кредити и гаранции (Back Office)