Банки

Централниот регистар и МБА ja зајакнуваат соработка со банките за верификација на податоците во Регистарот на вистински сопственици

На 02.02.2026 година, во просториите на Македонската банкарска асоцијација, беше одржан работен состанок инициран од Централниот регистар, во својство на администратор на Регистарот на вистински сопственици.

На состанокот, претставниците на Централниот регистар, предводени од директорката д-р Анита Стамнова, и претставниците на Комисијата за СПП и усогласеност со прописи при Македонската банкарска асоцијација, предводени од претседавачот г-дин Глигор Пандиловски, дискутираа за можностите за воспоставување решение што ќе вклучува верификација на податоците во Регистарот на вистински сопственици.

Имајќи ја предвид улогата на банките како верификатори на податоците, на состанокот беше презентиран процесот, беа разменети искуства, како и утврдени насоки за соодветна обука и понатамошна соработка.

Како заклучок, беше договорено да се организира заедничка работна средба со претставници од Народната банка, Управата за финансиско разузнавање, Министерството за финансии, Македонската банкарска асоцијација и Централниот регистар, со цел сеопфатно разгледување на проблематиката и постигнување заедничка усогласеност меѓу институциите.

АЛТА банка Белград повторно го зголеми уделот во АЛТА банка Битола – сега контролира над 95,18% од акциите

41 милион евра нов државен долг: Три државни обврзници од денес се тргуваат на Македонска берза, каматите достигнуваат до 5,20 проценти

Приватните пензиски фондови: сигурни чувари или скапо посредување?

Доларот стабилен, инвеститорите ги очекуваат податоците за вработеноста во САД

УЈП извршила 454 контроли, неправилности утврдени кај 147 субјекти

Дигитализацијата и довербата се двигатели на новото банкарство – Беркан Имери во FinSight

Иднината на банкарството е во доброто корисничко искуство

Халкбанк носи пристап до Истанбулската берза и до нови можности за раст на капиталот

Комерцијална банка објави оглас за вработување во Тетово

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Банки

АЛТА банка Белград повторно го зголеми уделот во АЛТА банка Битола – сега контролира над 95,18% од акциите

Акционерот АЛТА банка АД Белград го зголеми својот сопственички удел во АЛТА банка АД Битола, откако се стекна со дополнителни 11 обични акции на банката.

Според известувањето објавено преку Македонската берза, по оваа трансакција АЛТА банка АД Белград поседува вкупно 372.134 обични акции, што претставува 95,1805% од вкупниот број издадени обични акции на АЛТА банка АД Битола.

Објавата е направена согласно Правилата за котација на Македонската берза, кои предвидуваат навремено информирање за промени во сопственичката структура на акционери со значителен удел.

Со најновото зголемување на сопственоста, АЛТА банка АД Белград дополнително ја зацврстува својата позиција како доминантен акционер во АЛТА банка АД Битола.

Банки

Премиум дебитната картичка на Стопанска банка овозможува пристап до над 1.800 аеродромски деловни зони

Корисниците на премиум дебитната картичка на Стопанска банка АД – Скопје можат бесплатно да користат повеќе од 1.800 деловни зони на аеродроми низ светот.

Картичката нуди и поврат на средства при купување кај избрани луксузни брендови преку програмата Mastercard Travel Rewards, како и плаќање без провизија во трговската мрежа.

Повеќе информации за условите и поволностите се достапни на интернет-страницата на Стопанска банка.

Банки

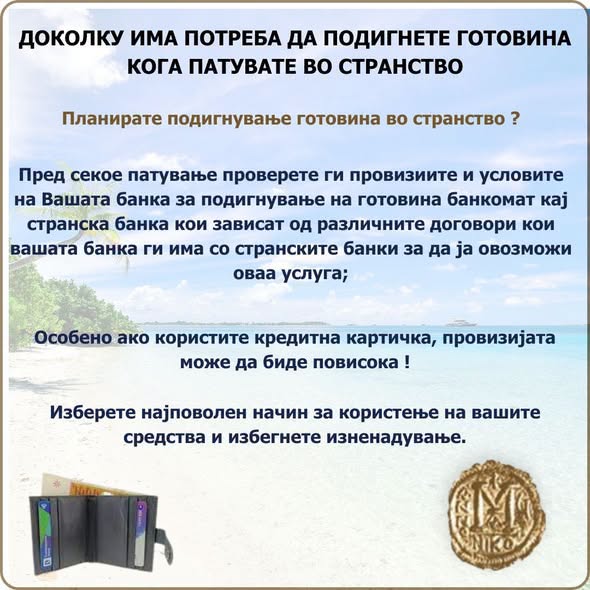

Народна банка со совет до граѓаните: Пред патување проверете ги провизиите за подигнување готовина

Народната банка на Република Северна Македонија ги советува граѓаните кои планираат да подигнуваат готовина во странство, пред патувањето да ги проверат условите и провизиите на својата банка.

Како што се наведува во соопштението, трошоците за подигнување пари од банкомат на странска банка зависат од договорите меѓу банките, а во одредени случаи услугата може и да не биде достапна.

Од Народната банка посочуваат дека особено внимание треба да се обрне при користење кредитна картичка, бидејќи провизијата за подигнување готовина може да биде повисока.

Граѓаните се повикуваат навреме да ги проверат сите услови и да го изберат најповолниот начин за користење на своите средства во странство, со цел да избегнат непотребни дополнителни трошоци.

АЛТА банка Белград повторно го зголеми уделот во АЛТА банка Битола – сега контролира над 95,18% од акциите

41 милион евра нов државен долг: Три државни обврзници од денес се тргуваат на Македонска берза, каматите достигнуваат до 5,20 проценти

Приватните пензиски фондови: сигурни чувари или скапо посредување?

Доларот стабилен, инвеститорите ги очекуваат податоците за вработеноста во САД

УЈП извршила 454 контроли, неправилности утврдени кај 147 субјекти

Дигитализацијата и довербата се двигатели на новото банкарство – Беркан Имери во FinSight

Иднината на банкарството е во доброто корисничко искуство

Халкбанк носи пристап до Истанбулската берза и до нови можности за раст на капиталот

Комерцијална банка објави оглас за вработување во Тетово

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

-

Интервјуапред 2 месеци

Интервјуапред 2 месециФиломена Пљакоска Аспровска во FinSight: Дали мобилниот телефон ќе стане нашиот единствен паричник?

-

Бизниспред 2 месеци

Бизниспред 2 месециОд полноќ нови цени на горивата: Бензините поевтинија, дизелот поскапе

-

Интервјуапред 2 месеци

Интервјуапред 2 месециДигитализацијата и довербата се двигатели на новото банкарство – Беркан Имери во FinSight

-

Продуктипред 4 недели

Продуктипред 4 неделиИднината на банкарството е во доброто корисничко искуство

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк отвори повик за летна пракса за студенти и млади

-

Криптовалутипред 2 месеци

Криптовалутипред 2 месециБиткоинот се врати кон 64.000 долари, ликвидирани над 320 милиони долари во кратки позиции за само 15 минути

-

Бизниспред 2 месеци

Бизниспред 2 месециФинансиските друштва пред нови правила: Кредитите ќе се исплаќаат само на трансакциска сметка

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк носи пристап до Истанбулската берза и до нови можности за раст на капиталот