Анализи

Долготрајна војна со Иран може да предизвика нов инфлаторен шок во еврозоната, предупредува главниот економист на ЕЦБ

Продолжена војна меѓу Иран и неговите противници би можела да предизвика нагол раст на инфлацијата во еврозоната, предупредува главниот економист на Европската Централна Банка дека ескалацијата на конфликтот носи сериозни ризици за енергетските пазари и ценовната стабилност.

Според оценките од врвот на ЕЦБ, долготраен и поширок конфликт на Блискиот Исток би можел да предизвика силен раст на цените на нафтата и гасот, што директно би се прелеало врз инфлацијата во Европа. Најголемата закана, како што се наведува, е можен прекин или нарушување на снабдувањето преку клучните транспортни рути во регионот, особено ако тензиите доведат до ограничување на извозот на енергенси.

Европската централна банка внимателно ја следи ситуацијата, бидејќи еврозоната е силно зависна од увоз на енергија. Секое подолготрајно зголемување на цените на суровата нафта би можело да ја оттурне инфлацијата повторно нагоре, во момент кога монетарните власти се обидуваат да ја стабилизираат по периодот на силни ценовни притисоци изминатите години.

Главниот економист на ЕЦБ предупредува дека ефектите не би се ограничиле само на директните енергетски трошоци. Повисоките цени на енергијата би можеле да влијаат и врз транспортот, производството и храната, создавајќи поширок инфлаторен бран. Во таков сценарио, централната банка би можела да се соочи со потешки одлуки во однос на каматните стапки и идната монетарна политика.

Иако моменталните проекции не предвидуваат драматично сценарио, во ЕЦБ нагласуваат дека геополитичките ризици остануваат високи и дека развојот на настаните ќе биде клучен за идната динамика на цените во еврозоната.

Зошто Ормутскиот теснец е клучна точка за глобалната енергетска стабилност?

Ескалацијата на Блискиот исток ги дуплираше тарифите за транспорт на нафта и гас и ја зголеми неизвесноста на енергетските пазари

Дали централните банки треба да чуваат резерви во биткоин?

Оглас за вработување во Комерцијална банка АД Скопје

Царината во февруари инкасирала 10,8 милијарди денари – раст од 7,7 проценти на годишно ниво

АЛТА Банка со нов потрошувачки кредит со најповолни услови на македонскиот пазар

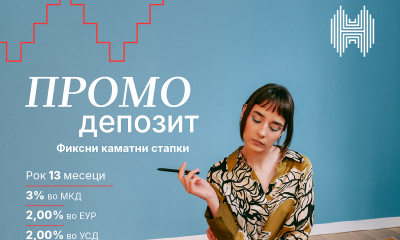

Штедењето како резолуција за 2026 – Промо депозитот на Халкбанк како прв чекор

Комерцијална банка: Воведуваме ново ниво на сигурност при интернет плаќања со картичка и трансакции преку мБанка

УЈП започна со исплата на повратот од „Мој ДДВ“ за четвртиот квартал 2025

АЛТА банка АД Битола со стабилна капитална позиција, но значителен пад на профитабилноста во транзициската 2025 година

Анализи

Зошто Ормутскиот теснец е клучна точка за глобалната енергетска стабилност?

Ормутскиот теснец претставува еден од најзначајните поморски нафтени коридори во светот и има исклучително геостратешко значење. Светската економија во голема мера зависи од протокот на нафта низ овој морски премин, бидејќи тука поминува приближно една петтина од глобалната потрошувачка на нафта, како и значителни количини течен природен гас.

Теснецот се наоѓа меѓу Оман и Иран и овој тесен морски коридор го поврзува Персискиот Залив на север со Оманскиот Залив на југ, Арапското Море и Индискиот Океан. На најтесниот дел е широк само 33 километри, додека самата пловна рута за бродови изнесува околу 3 километри.

На северната страна на теснецот се наоѓа Иран, додека на југ се Оман и Обединетите Арапски Емирати. Контролата врз оваа рута има директно влијание врз глобалното снабдување со енергенси, цените на нафтата и гасот и финансиската стабилност на пазарите.

Според податоците на аналитичката компанија „Вортекса“, од почетокот на 2022 година до минатиот месец, низ теснецот дневно поминувале меѓу 17,8 и 20,8 милиони барели сурова нафта, кондензат и нафтени деривати.

Последните тензии во регионот предизвикаа сериозна загриженост меѓу бродските компании, осигурителите и инвеститорите. Дел од танкерите веќе го избегнуваат коридорот по заканите за можност од затворање на теснецот. Иран претходно предупреди дека би можел да го блокира преминот доколку биде нападнат, а најновите изјави од Техеран најавуваат решителен одговор на воените дејствија во регионот.

Земјите-членки на ОПЕК – Саудиска Арабија, Иран, Обединетите Арапски Емирати, Кувајт и Ирак, најголемиот дел од својата сурова нафта ја извезуваат токму преку овој правец, претежно кон азиските пазари. За безбедноста на поморската трговија во овој регион е задолжена Петтата флота на американската морнарица, со седиште во Бахреин.

Што ќе се случи доколку Иран го затвори теснецот?

Иако формално теснецот останува отворен, секоја потенцијална блокада би имала сериозни последици – брзо и значајно зголемување на цените на нафтата, раст на транспортните трошоци, инфлаторни притисоци и дополнителна нестабилност на глобалните пазари.

Но, таквиот потег би бил и сериозен чин на економска самодеструкција за Иран. Иранската нафта, исто така, излегува на светските пазари преку истиот премин. Затворањето на теснецот би можело да предизвика интервенција од страна на арапските земји од Персискиот Залив, кои веќе остро реагираа на израелските напади и би можеле да преземат мерки за заштита на сопствените интереси.

Особено погодена би била Кина, втората најголема светска економија која купува речиси 90 проценти од иранскиот извоз на нафта и покрај меѓународните санкции.

Погодена ќе биде и Европа, бидејќи и во Европа огромни количини на нафта и природен гас стигнуваат преку оваа рута, а тоа ќе значи и нов инфлаторен притисок и дополнителна стагнација на и онака кревката економија во Еврозоната.

Токму затоа Ормутскиот теснец не е само регионално безбедносно прашање, туку фактор од глобално економско значење.

Фото: bloompakistan.com

Анализи

Дали централните банки треба да чуваат резерви во биткоин?

По извршната уредба на американскиот претседател Доналд Трамп од 2025 година за воспоставување стратешка резерва во биткоин, дебатата околу улогата на криптовалутите во официјалните девизни резерви доби нов интензитет. Дел од инвестициските банки, приватни компании и академици ги повикуваат големите централни банки да размислат за сличен чекор. Кандидатот на Трамп за претседател на ФЕД, Кевин Ворш, дури го опиша биткоинот како „ново злато“.

Во позадина на оваа расправа стои сè поголемата загриженост кај Кина и голем број земји во развој поради прекумерната зависност од американскиот долар. Настојувањата за диверзификација веќе придонесоа за силен раст на цената на златото, која во изминатата година порасна за околу 65 проценти. Во таков контекст, прашањето е зошто централните банки, покрај златото, не би додале и биткоин во своите резерви, како дополнителен штит од геополитички ризици и финансиски санкции.

Поддржувачите на оваа идеја тврдат дека во сè пофрагментиран глобален поредок, каде што растат тензиите меѓу големите сили, биткоинот може да се наметне како политички неутрална актива. Особено во услови кога Кина и Европа се обидуваат да изградат посамостојни и поотпорни платни системи за јуанот и еврото.

Но, аргументите „за“ се судираат со сериозни ризици. Биткоинот останува исклучително волатилна актива. Неговата цена се намали од над 124.000 долари во октомври 2025 година на под 65.000 долари денес, додека златото продолжи со раст. За разлика од златото, кое служи како монетарна актива илјадници години, биткоинот постои помалку од две децении, што го прави тешко предвидлив во долгорочна перспектива.

Најоптимистичките сценарија предвидуваат дека пазарната капитализација на биткоинот би можела еден ден да ја достигне вредноста на глобалните златни резерви, проценета на 30 до 35 билиони долари. Со оглед дека понудата е ограничена на 21 милион монети, цената би морала да надмине 1,5 милиони долари по биткоин за да се постигне такво ниво.

Од друга страна, бројни истакнати економисти предупредуваат дека сегашната вредност на биткоинот е во голема мера шпекулативна. Според нив, бидејќи нема внатрешна вредност или фундаментална употреба како традиционалните валути, неговата долгорочна рамнотежна цена би можела да биде значително пониска од сегашната.

Сепак, биткоинот има одредена улога во глобалната сива економија, која опфаќа активности како перење пари, трговија со дрога и даночна евазија, а се проценува на повеќе од 20 билиони долари. Дури и ако криптовалутите преземат дел од тој обем, тоа би можело да оправда значителна пазарна вредност.

Дополнителен фактор се таканаречените стабилни криптовалути (stablecoins), најчесто врзани за американскиот долар, кои во моментов доминираат во крипто-трансакциите. Но, со зголемената регулација, тие би можеле да станат подложни на сличен надзор како традиционалните банкарски инструменти, што би ја намалило нивната привлечност за одредени корисници.

За централните банки, особено во земјите во развој, дилемата е комплексна. Диверзификацијата со мал удел во биткоин би можела да понуди дополнителна заштита од геополитички притисоци. Но, широко прифаќање на криптовалутите може да ја ослабне способноста на државите да собираат даноци и да спроведуваат финансиска контрола.

Доколку големите економии воведат строги забрани за крипто-активности, вредноста на биткоинот би можела значително да се намали. Засега, силната поддршка од делови од американската администрација и честата употреба на доларот како инструмент на санкции можат да ги охрабрат некои централни банки да експериментираат.

Сепак, и покрај сите шпекулации за „новото злато“, традиционалното злато засега останува најсигурното засолниште во време на глобална неизвесност.

Анализи

Царината во февруари инкасирала 10,8 милијарди денари – раст од 7,7 проценти на годишно ниво

Царинската управа во февруари годинава остварила вкупни приходи од 10,8 милијарди денари, што е за 7,7 проценти повеќе во споредба со истиот месец минатата година. Според податоците објавени од институцијата, приходите се зголемени за 778,3 милиони денари на годишно ниво.

Од Управата информираат дека раст е евидентиран кај сите главни категории на наплата. Приходите од царини бележат зголемување од 8,9 проценти, наплатата на акцизи е повисока за 8 проценти, додека приходите од ДДВ при увоз се зголемени за 3,9 проценти.

Од институцијата посочуваат дека повисоката наплата значи и повеќе средства во буџетот за финансирање на јавни услуги и инфраструктурни проекти. Според нив, дополнителните средства ќе придонесат за поддршка на здравството, образованието и патната инфраструктура, како и за поширок економски раст.

Воедно најавуваат дека ќе продолжат со мерки за унапредување на ефикасноста во работењето и за одржување на позитивниот тренд на раст на буџетските приходи.

Зошто Ормутскиот теснец е клучна точка за глобалната енергетска стабилност?

Ескалацијата на Блискиот исток ги дуплираше тарифите за транспорт на нафта и гас и ја зголеми неизвесноста на енергетските пазари

Дали централните банки треба да чуваат резерви во биткоин?

Оглас за вработување во Комерцијална банка АД Скопје

Царината во февруари инкасирала 10,8 милијарди денари – раст од 7,7 проценти на годишно ниво

АЛТА Банка со нов потрошувачки кредит со најповолни услови на македонскиот пазар

Штедењето како резолуција за 2026 – Промо депозитот на Халкбанк како прв чекор

Комерцијална банка: Воведуваме ново ниво на сигурност при интернет плаќања со картичка и трансакции преку мБанка

УЈП започна со исплата на повратот од „Мој ДДВ“ за четвртиот квартал 2025

АЛТА банка АД Битола со стабилна капитална позиција, но значителен пад на профитабилноста во транзициската 2025 година

-

Продуктипред 2 месеци

Продуктипред 2 месециАЛТА Банка со нов потрошувачки кредит со најповолни услови на македонскиот пазар

-

Банкипред 2 месеци

Банкипред 2 месециПредности и поволности на новата Халки картичка за деца

-

Продуктипред 1 месец

Продуктипред 1 месецШтедењето како резолуција за 2026 – Промо депозитот на Халкбанк како прв чекор

-

Продуктипред 1 месец

Продуктипред 1 месецКомерцијална банка: Воведуваме ново ниво на сигурност при интернет плаќања со картичка и трансакции преку мБанка

-

Бизниспред 4 недели

Бизниспред 4 неделиУЈП започна со исплата на повратот од „Мој ДДВ“ за четвртиот квартал 2025

-

Банкипред 2 месеци

Банкипред 2 месециНародна банка: Натамошен динамичен раст на дигиталните плаќања

-

Останатопред 1 месец

АЛТА банка АД Битола со стабилна капитална позиција, но значителен пад на профитабилноста во транзициската 2025 година

-

Банкипред 1 месец

Банкипред 1 месецДобра вест за акционерите: Комерцијална банка со 8% повисока дивиденда за 2025 година