Банки

Народна банка: Годишен раст од 8,6% на вкупните депозити и од 6,3% на вкупната кредитна поддршка во април

Народната банка во април регистрира годишен раст од 8,6 проценти на вкупните депозити и од 6,3 проценти на вкупната кредитна поддршка.

Анализирано на годишно ниво, вкупните депозити се зголемени за 8,6 проценти, како резултат на растот на депозитите на двата сектора, со поизразен придонес на секторот домаќинства.

Годишниот пораст на кредитите од 6,3 проценти е резултат на повисокото кредитирање на двата сектора, со поизразен придонес на секторот домаќинства, информира Народната банка.

Кредитите на домаќинствата, во април, се повисоки за 0,4 проценти и 6,7 проценти, на месечна и годишна основа, соодветно.

Растот по двете основи, е резултат на зголемените кредити во денари и во странска валута, со поголем придонес на кредитите во странска валута.

Во април годинава гледано според намената на кредитите одобрени на физичките лица, потрошувачките и станбените кредити, како најзастапени категории, бележат месечен раст од 0,4 проценти и 0,5 проценти, соодветно, при годишен раст од 6,2 проценти и 11,2 проценти, соодветно.

Автомобилските кредити, во април, се намалени за 1,9 проценти на месечна основа, додека на годишна основа се зголемени за 3 проценти.

Кредитите одобрени на кредитни картички остварија месечен пад од 0,2 проценти, а на годишно ниво се непроменети.

Негативните салда на тековни сметки забележаа месечно зголемување од 0,1 процент, при годишен раст од 1,5 проценти.

Кредитите одобрени врз други основи, во април, се пониски за 2,1 процент и 15,9 проценти на месечна и годишна основа, соодветно.

Вкупните депозити, во април, остварија раст од 1,3% на месечна основа, којшто се должи на зголемените депозити на двата сектора, со поголем придонес на корпоративниот сектор. Анализирано на годишно ниво, вкупните депозити се зголемени за 8,6%, како резултат на растот на депозитите на двата сектора, со поизразен придонес на секторот „домаќинства“.

Во април 2023 година, вкупните депозити на корпоративниот сектор остварија месечен раст од 2,5%, во поголем дел поради повисоките краткорочни депозити во странска валута и депозитните пари, при помал позитивен придонес на долгорочните депозити во денари и во странска валута, во услови на забележан пад на краткорочните депозити во денари. На годишна основа, депозитите на корпоративниот сектор се зголемени за 12,0%, во поголем дел поради растот на депозитните пари и краткорочните депозити во странска валута, при позитивно влијание и на останатите компоненти.

Во април 2023 година, депозитите на домаќинствата забележаа месечно зголемување од 0,8%, во најголем дел поради растот на депозитните пари, како и долгорочните депозити во денари и во странска валута, а во помал дел и поради краткорочните депозити во денари, во услови на забележан пад на краткорочните депозити во странска валута. Во однос на април претходната година, депозитите на домаќинствата остварија раст од 8,3%, којшто во поголем дел се должи на зголемените депозитни пари, при дополнителен позитивен придонес и на долгорочните депозити во странска валута и во денари и на краткорочните депозити во странска валута.

Повеќе време за живот, помалку време за банка – ПроКредит Банка ја претстави новата мобилна апликација во рамки на кампањата „ТАМУ КАЈ ШТО СИ“

Доларот зајакна по нови тензии на Блискиот Исток, пад на еврото и фунтата

Силно пораснаа глобалните цени на маслата и шеќерот

Потрошувачки кредит на НЛБ Банка до 2.500.000 денари – поголема поддршка и побрзо решение

Европа веќе во мај би можела да се соочи со недостиг на дизел и авионско гориво

Просечната плата во Македонија близу 47.000 денари – раст од 7,6% на годишно ниво

Пензиски парадокс: Од минималец до доброволен фонд – новиот модел на младите вработени

Комерцијална банка: Започна исплатата на пензиите за февруари 2026 година

Оглас за вработување во Комерцијална банка АД Скопје

Оглас за вработување во Капитал Банка АД Скопје

Банки

Повеќе време за живот, помалку време за банка – ПроКредит Банка ја претстави новата мобилна апликација во рамки на кампањата „ТАМУ КАЈ ШТО СИ“

ПроКредит Банка денеска официјално ја претстави новата мобилна апликација, со која дополнително го унапредува корисничкото искуство и ги поедноставува банкарските услуги за физички и правни лица. Станува збор за модерно дигитално решение што ги доближува услугите до постојните и новите клиенти, без да се изгуби важноста на човечкиот пристап и поддршка, спакувано под кампањата „Таму кај што си“.

Кампањата го носи името по истоимениот евергрин на Ристо Самарџиев, преку кој ПроКредит Банка ја отсликува близината, уникатноста и човечкиот пристап кои доаѓаат во форма на услуги преку новото дигитално решение. Новата мобилна апликација има за цел да ја промени перцепцијата дека банкарските процеси се бавни и достапни исклучиво на традиционален начин. Со ПроКредит и нивната визија, дигиталното банкарство е сè подостапно, а показател за тоа е новото решение во облик на мобилна апликација. Апликацијата е дизајнирана да ги сруши ограничувањата на традиционалното банкарство, нудејќи им на корисниците слобода да ги управуваат своите финансии брзо, сигурно и во секое време преку лесен и едноставен пристап до услугите на банката.

Стевче Кузмановски, член на Управен одбор во ПроКредит Банка

„Низ годините научивме една едноставна работа – клиентите не сакаат компликации, туку услуги што се лесни и достапни. Тие не сакаат да чекаат и да се прилагодуваат на банката, туку банката да се прилагоди на нивниот живот – да имаат повеќе време за живот, а помалку време за во банка.

Водени од потребите на клиентите и нашата визија, дојдовме до новата мобилна апликација како одговор на реални ситуации, кога немате време и сакате работите да ги завршите веднаш, таму каде што сте. Денеска, сметка се отвора без филијала, картичка се добива веднаш, а трансферите се реализираат во секундa.

Суштината не е само во функционалностите, туку во слободата што ја добива клиентот –да управува со своите финансии кога сака и каде што се наоѓа. Затоа со оваа апликација го означуваме стартот на уште полесниот пристап до банкарските услуги преку кампањата „Таму кај што си“. – изјави Стевче Кузмановски, член на Управниот одбор во ПроКредит Банка.

Пред медиумите беа претставени клучните функционалности на апликацијата, дизајнирани за секојдневна употреба. Меѓу нив се брза и безбедна најава (со PIN, FaceID или отпечаток од прст), веднаш достапна картичка и брзи трансфери со Send to Friend. Апликацијата овозможува и едноставно управување со заштеди и валути, како и сигурна контрола на профилот и картичките директно преку мобилен телефон.

Марина Ѓурѓовска Аџиовска, Директор на сектор за физички лица во ПроКредит

Банка

„Кога ја развивавме апликацијата, имавме една јасна цел – клиентот да не размислува како да ја користи, туку едноставно да си ја заврши работата. Затоа се фокусиравме на помалку чекори, јасен преглед и чувство дека сè што ви треба е на едно место.

Денес, со една апликација можете да ги следите сите ваши сметки, да управувате со картички, да правите плаќања или да отворите штедење – без одење во банка и без дополнителни апликации. Сè е поставено логично, за да функционира брзо и без непотребни компликации. За нас, доброто дигитално решение е она што ви заштедува време и ви дава сигурност дека можете да ги завршите работите кога вам ви одговара, без прекини во вашето секојдневие.“ – изјави Марина Ѓурѓовска Аџиовска, директор на секторот за физички лица во ПроКредит Банка.

Хибридниот модел на ПроКредит Банка покажува дека дигиталните решенија и човечкиот пристап можат беспрекорно да се надополнуваат. Кампањата „Таму кај што си“ продолжува во неколку фази – со едукативни содржини, соработки со креатори и понуди прилагодени на клиентите, со цел иновациите да се доближат до пошироката јавност.

Линк: Нова мобилна апликација на ПроКредит Банка – Таму кај што си

За повеќе информации и за преземање на новата апликација, посетете ја официјалната веб-страница на ПроКредит Банка, а за сите новитети следете ги профилите на банката на Facebook, Instagram и LinkedIn.

Банки

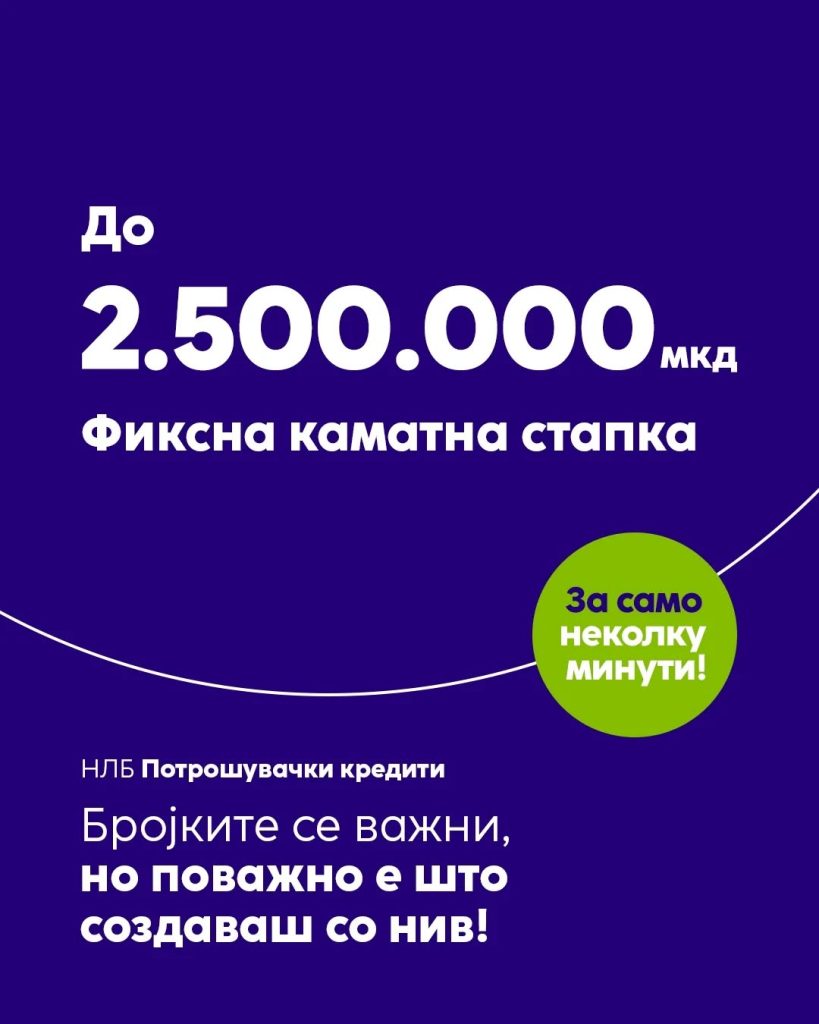

Потрошувачки кредит на НЛБ Банка до 2.500.000 денари – поголема поддршка и побрзо решение

Поголемите планови бараат поголема поддршка и побрзи решенија. Во време кога финансиските одлуки не трпат одложување, НЛБ Банка нуди решение кое обединува повеќе средства, потрошувачки кредит сега и до 2.500.000 денари, и процес на одобрување што трае само неколку минути.

Потрошувачкиот кредит со зголемен износ на НЛБ Банка е дизајниран да ги задоволи потребите и амбициозните планови на клиентите. Кредитот овозможува неспоредлива флексибилност преку повисок износ на средства, рок на отплата до 120 месеци и фиксна каматна стапка за целиот период на отплата (почнувајќи од 5,7% до 95 месеци) – што овозможува финансиско планирање без компромис помеѓу достапноста и стабилноста, сигурност и предвидливост на долг рок.

Една од клучните придобивки на потрошувачкиот кредит на НЛБ Банка е брзиот процес на одобрување на кредитот, а средствата се достапни за само неколку минути на сметката на клиентот.

Клиентите можат да изберат да аплицираат за кредит во експозитурите на Банката, но и преку мобилната апликација НЛБ мКлик во кое било време и од кое било место. НЛБ мКлик овозможува уште поедноставно искуство и кредит од удобноста на домот.

Флексибилноста на потрошувачкиот кредит на НЛБ Банка ги поддржува клиентите во остварување на нивните цели без одложување. Од продолжени викенди и годишни одмори, преуредување на домот и образовни трошоци, до значајни животни настани и посебни изненадувања.

Брзото одобрување и достапноста на средствата ги трансформираат плановите во реалност, правејќи ги животните авантури и соништа подостапни од кога било.

Со овој тип на кредит клиентите добиваат осигурување на живот „Сигурност плус“, во соработка со Кроациа Осигурување Живот. Дополнителна придобивка од полисата е што истата покрај животното осигурување во себе вклучува и осигурување од незгода. Корисниците на полисата добиваат олеснето плаќање на премијата преку месечните рати со кредитот.

Банки

Стопанска банка планира промена на седиштето

Надзорниот одбор на Стопанска банка АД – Скопје утврдил предлог-одлука за промена на седиштето на Банката, за која треба да одлучува Собранието на акционери закажано за 27 април 2026 година.

Според предлогот, новото седиште на Банката ќе биде на улица „Филип Втори Македонски“ бр. 6 во Скопје, наместо досегашната адреса на улица „11 Октомври“ бр. 7.

Предлог-одлуката е подготвена врз основа на Статутот на Банката и Законот за банки, а за нејзино усвојување е потребно двотретинско мнозинство од акциите со право на глас.

Како дел од постапката, Банката веќе поднела барање за претходна согласност до Народна банка на Република Северна Македонија, која треба да утврди дали новото седиште ги исполнува сите технички, организациски и безбедносни услови за вршење банкарска дејност.

Промената на седиштето е дел од стратешките планови на Банката, насочени кон модернизација, подобрување на оперативната ефикасност и унапредување на услугите за клиентите.

Доколку Собранието ја усвои одлуката, ќе следи упис на промената во Централниот регистар на Република Северна Македонија и спроведување на сите неопходни административни постапки.

Повеќе време за живот, помалку време за банка – ПроКредит Банка ја претстави новата мобилна апликација во рамки на кампањата „ТАМУ КАЈ ШТО СИ“

Доларот зајакна по нови тензии на Блискиот Исток, пад на еврото и фунтата

Силно пораснаа глобалните цени на маслата и шеќерот

Потрошувачки кредит на НЛБ Банка до 2.500.000 денари – поголема поддршка и побрзо решение

Европа веќе во мај би можела да се соочи со недостиг на дизел и авионско гориво

Просечната плата во Македонија близу 47.000 денари – раст од 7,6% на годишно ниво

Пензиски парадокс: Од минималец до доброволен фонд – новиот модел на младите вработени

Комерцијална банка: Започна исплатата на пензиите за февруари 2026 година

Оглас за вработување во Комерцијална банка АД Скопје

Оглас за вработување во Капитал Банка АД Скопје

-

Банкипред 2 месеци

Банкипред 2 месециЗлатници од Комерцијална банка за паметна и сигурна инвестиција и подарок што станува наследство

-

Берзапред 2 месеци

Берзапред 2 месециНеколку акции ја носат ликвидноста: кој доминираше на Македонската берза во јануари 2026-1?

-

Бизниспред 2 месеци

Бизниспред 2 месециПлатите во јавната администрација наскоро повисоки – Владата го прифати барањето на УПОЗ!

-

Банкипред 2 месеци

Банкипред 2 месециТаткото троши – ќерката плаќа: смена на улогите во новата реклама за картичката за деца на Халкбанк

-

Анализипред 1 месец

Анализипред 1 месецПросечната плата во Македонија близу 47.000 денари – раст од 7,6% на годишно ниво

-

Интервјуапред 1 месец

Интервјуапред 1 месецПензиски парадокс: Од минималец до доброволен фонд – новиот модел на младите вработени

-

Банкипред 1 месец

Банкипред 1 месецКомерцијална банка: Започна исплатата на пензиите за февруари 2026 година

-

Бизниспред 2 месеци

Бизниспред 2 месециМакедонија добива уролог обучен за роботска хирургија на глобална програма