Банки

Централна кооперативна банка: Исплатени пензиите за февруари

Централна кооперативна банка АД Скопје ги информира своите клиенти – пензионери дека средствата по основ на пензии за месец февруари 2026 година се префрлени на сметките на корисниците.

Пензионерите кои располагаат со дебитни картички можат да ги подигнат средствата на банкоматите на ЦКБ или да ги користат за безготовински плаќања во трговијата, почнувајќи од денес (2 март 2026 година).

Оглас за вработување во Централна кооперативна банка АД Скопје

Централна кооперативна банка: Исплатени пензиите за февруари

Биткоинот стабилен и покрај геополитичките тензии, берзите и нафтата под силен притисок

Нето-добивката на Erste Групација лани достигна 249 милиони евра

ММФ одобри нов финансиски пакет од 8,1 милијарди долари за Украина

АЛТА Банка со нов потрошувачки кредит со најповолни услови на македонскиот пазар

Штедењето како резолуција за 2026 – Промо депозитот на Халкбанк како прв чекор

Комерцијална банка: Воведуваме ново ниво на сигурност при интернет плаќања со картичка и трансакции преку мБанка

УЈП започна со исплата на повратот од „Мој ДДВ“ за четвртиот квартал 2025

АЛТА банка АД Битола со стабилна капитална позиција, но значителен пад на профитабилноста во транзициската 2025 година

Банки

Нето-добивката на Erste Групација лани достигна 249 милиони евра

Нето-добивката на „Erste&Steiermärkische Bank“ (ESB) на ниво на групација, по одбивање на малцинските интереси, во 2025 година изнесува 249 милиони евра, што претставува раст од 0,8 проценти во однос на претходната година.

Нето-приходот од камати на ESB групата достигнал 442 милиони евра, што е зголемување од 1,8 проценти во споредба со 2024 година. Истовремено, нето-приходот од провизии и надоместоци изнесувал 144 милиони евра, што претставува значителен раст од 7,5 проценти на годишно ниво.

Вкупната актива на групата на крајот на декември 2025 година достигнала 17,6 милијарди евра, што е за 6,8 проценти повеќе во однос на крајот на 2024 година, кога изнесувала 16,5 милијарди евра. Кредитите кон клиентите на крајот на минатата година изнесувале 10,5 милијарди евра, бележејќи раст од 8,5 проценти. Истовремено, депозитите на клиентите достигнале 13,6 милијарди евра, што претставува зголемување од 8,3 проценти во однос на претходната година.

„Во текот на 2025 година ги задржавме стабилните и позитивни оперативни трендови, што резултираше со солидни финансиски резултати на банката и локалната групација. Забележавме раст на кредитирањето и во сегментот на населението и во сегментот на корпоративните клиенти, додека депозитите продолжија со стабилен пораст. Истовремено, користењето на нашите дигитални канали бележи силен и континуиран раст“, изјави претседателот на Управата на „Erste&Steiermärkische Bank“, Кристоф Шефбек.

Според неревидираниот неконсолидиран финансиски извештај, кој ги опфаќа резултатите на банката без зависните друштва, нето-добивката на Erste банката во 2025 година изнесува 230 милиони евра, што е зголемување од 1,8 проценти во однос на претходната година.

Во истиот период, нето-приходот од камати е зголемен за 5,9 проценти и достигнал 397 милиони евра, додека нето-приходот од провизии и надоместоци пораснал за 15,3 проценти, на 113 милиони евра. Најголем дел од овој раст се должи на интеграцијата на сегментот за издавање кредитни картички од Erste Card Club во рамки на Erste банката, се наведува во соопштението.

Банки

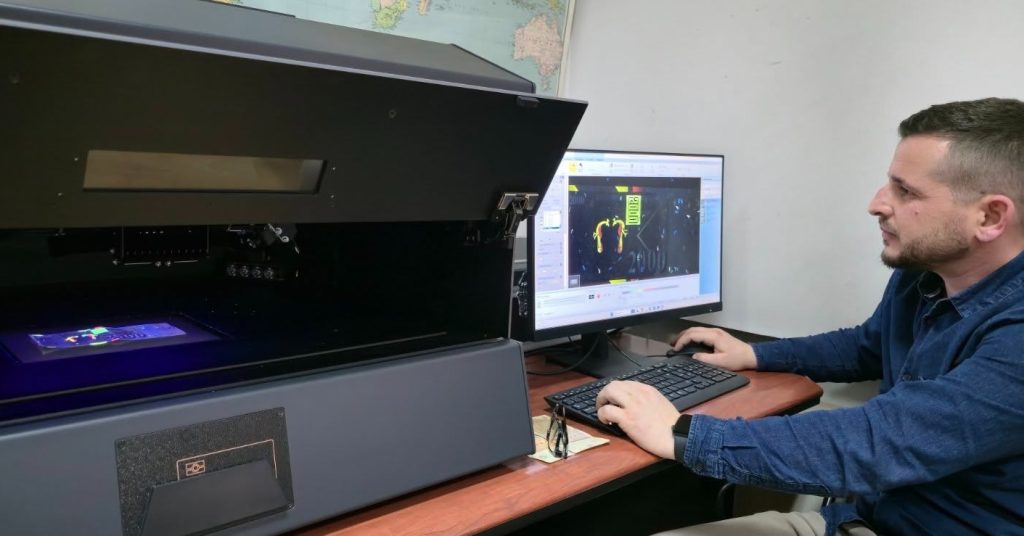

Народната банка ја зајакнува заштитата на готовинскиот платен промет со нова напредна технологија

Дирекцијата за трезорско работење при Народната банка ја унапреди својата техничка опременост со современ уред за спектрална анализа од типот „Regula“, со цел дополнително зајакнување на сигурноста на готовинскиот платен промет и заштитата на граѓаните од фалсификувани банкноти.

Со примената на оваа напредна технологија се овозможува брзо, прецизно и детално откривање на најсуптилните разлики меѓу оригиналните и фалсификуваните банкноти, без разлика дали станува збор за денари или за други валути што циркулираат во оптек. Новиот систем овозможува и засилена контрола на квалитетот на новите изданија на банкноти, што дополнително ја зголемува безбедноста и довербата во готовинските плаќања.

Со ова се очекува:

- Поголема заштита од фалсификати

- Побрза и поточна анализа на сомнителни банкноти

- Засилена контрола на квалитетот кај новите изданија банкноти

Од Народната банка истакнуваат дека ваквите инвестиции значат директна заштита на финансиските средства на граѓаните и компаниите и претставуваат дел од континуираните напори за примена на највисоки стандарди и современи технологии во функција на стабилен и безбеден финансиски систем.

Анализи

ТТК Банка со добивка од 90 милиони денари во 2025 година – капитална консолидација, внимателна профитабилност и позиционирање за нов циклус на раст

ТТК Банка АД Скопје ја заврши 2025 година со нето-добивка од 90 милиони денари и вкупна актива од 12,47 милијарди денари, задржувајќи профитабилно работење во услови на засилени регулаторни стандарди, повисоки трошоци на финансирање и променлива економска динамика. Иако резултатот е понизок во однос на 2024 година, вкупната финансиска слика упатува на стабилност, дисциплинирано управување со ризикот и јасна стратегија за капитална консолидација.

Во текот на 2025 година Банката остварила приходи од 846,5 милиони денари, при расходи од 743,8 милиони денари, што резултира со добивка пред оданочување од 102,6 милиони денари. По одбивање на данокот, нето-добивката достигнува 90 милиони денари. Во споредба со 2024 година, кога добивката надминуваше 108 милиони денари, се бележи намалување од околу 17 проценти. Ова намалување, сепак, не укажува на структурен пад, туку повеќе на притисоци врз профитните маргини, зголемени исправки на вредност и повисоки оперативни трошоци.

Нето-приходите од камати изнесуваат 356,7 милиони денари и бележат благо зголемување во однос на претходната година. Тоа значи дека Банката успеала да ја задржи стабилноста на основниот извор на приход, кредитната активност, и покрај конкурентските притисоци и чувствителноста на клиентите на каматните стапки. Во услови кога дел од банките се соочуваат со компресија на каматната маргина, задржувањето на позитивен тренд кај нето-приходите од камати е индикатор за релативно балансирана политика на активата и пасивата.

Кредитното портфолио на крајот на годината изнесува 5,67 милијарди денари и претставува централна точка во билансната структура. Исправката на вредност надминува 115 милиони денари, што упатува на внимателна проценка на ризикот и конзервативен пристап во вреднувањето на пласманите. Во економска анализа, ова може да се толкува како сигнал дека Банката претпочита да ја заштити долгорочната стабилност, дури и по цена на нешто пониска тековна добивка.

Од аспект на ефикасноста, соодносот меѓу приходите и расходите покажува дека оперативната контрола останува релативно стабилна. Иако деталните показатели за cost-to-income не се експлицитно наведени, од апсолутните износи може да се заклучи дека Банката не се соочува со драматично влошување на оперативната ефикасност. Намалувањето на добивката веројатно произлегува од комбинација на фактори, зголемени трошоци за персонал, инвестиции во ИТ-системи, регулаторни обврски и повисоки резервирања.

Еден од најзначајните аспекти на годината е одлуката речиси целата добивка да се распределува за дивиденда. Од 90 милиони денари нето-добивка, 89,9 милиони денари се наменети за дивиденда, при што дел се исплаќа во готовина, а дел во акции. Ваквиот модел е интересен од аспект на финансиската стратегија. На прв поглед, високиот „payout“ може да се толкува како ограничен простор за агресивна експанзија. Но фактот што дел од дивидендата се капитализира значи дека реалниот одлив на ликвидност е помал, а сопствениот капитал се зголемува.

Зголемувањето на основната главнина од нешто над 1,03 милијарди денари на над 1,07 милијарди денари претставува јасен сигнал за јакнење на капиталната база. Во банкарството, силната капитална позиција не е само регулаторно барање, туку и предуслов за доверба од инвеститорите, клиентите и кредиторите. Во контекст на потенцијални економски турбуленции, ваквата политика може да се оцени како превентивна мерка.

Дополнително, одлуката за издавање четврта емисија корпоративна обврзница ја проширува стратегијата на финансирање. Со ова Банката излегува на пазарот на капитал и создава алтернативен извор на средства надвор од класичната депозитна база. Тоа овозможува подобра диверзификација на пасивата, потенцијално пофлексибилно управување со ликвидноста и создавање простор за нови кредитни пласмани. Во економска анализа, ова е индикатор дека Банката се подготвува за можен циклус на умерена експанзија.

Од аспект на повратот на капитал (ROE), пониската добивка имплицира умерено намалување на приносот за акционерите во однос на претходната година. Сепак, со оглед на дивидендната политика, инвеститорите добиваат директен принос, што ја ублажува перцепцијата за намален профит. Останува прашањето дали во 2026 година ќе се задржи високиот „payout“ или дел од добивката ќе се задржи за понатамошна реинвестиција.

Макроекономски гледано, 2025 година беше обележана со умерен економски раст и задржување на релативно повисоки каматни стапки. Во таков амбиент, банките се соочуваат со баланс меѓу профитабилноста и ризикот. ТТК Банка очигледно избира стратегија на стабилност наместо агресивна експанзија. Намалената добивка не сигнализира слабост, туку внимателно темпирање на растот.

Во 2026 година клучните фактори што ќе ја одредат насоката ќе бидат динамиката на кредитната побарувачка, стабилноста на депозитната база, квалитетот на портфолиото и успехот на обврзничката емисија. Доколку капиталната позиција остане стабилна, а кредитната активност постепено се зголеми без раст на нефункционалните кредити, Банката би можела да ја врати профитабилноста на повисоко ниво.

Сумирано, 2025 година за ТТК Банка претставува период на финансиска дисциплина, капитално јакнење и внимателно позиционирање. Намалувањето на добивката е умерено и контролирано, кредитниот ризик е под надзор, а стратегијата комбинира дивидендна исплата со рекапитализација и нови инструменти на финансирање. Тоа ја поставува Банката во позиција на стабилен, но претпазлив учесник во банкарскиот сектор, со потенцијал за постепен и одржлив раст во следниот циклус.

Оглас за вработување во Централна кооперативна банка АД Скопје

Централна кооперативна банка: Исплатени пензиите за февруари

Биткоинот стабилен и покрај геополитичките тензии, берзите и нафтата под силен притисок

Нето-добивката на Erste Групација лани достигна 249 милиони евра

ММФ одобри нов финансиски пакет од 8,1 милијарди долари за Украина

АЛТА Банка со нов потрошувачки кредит со најповолни услови на македонскиот пазар

Штедењето како резолуција за 2026 – Промо депозитот на Халкбанк како прв чекор

Комерцијална банка: Воведуваме ново ниво на сигурност при интернет плаќања со картичка и трансакции преку мБанка

УЈП започна со исплата на повратот од „Мој ДДВ“ за четвртиот квартал 2025

АЛТА банка АД Битола со стабилна капитална позиција, но значителен пад на профитабилноста во транзициската 2025 година

-

Продуктипред 2 месеци

Продуктипред 2 месециАЛТА Банка со нов потрошувачки кредит со најповолни услови на македонскиот пазар

-

Банкипред 2 месеци

Банкипред 2 месециПредности и поволности на новата Халки картичка за деца

-

Продуктипред 1 месец

Продуктипред 1 месецШтедењето како резолуција за 2026 – Промо депозитот на Халкбанк како прв чекор

-

Продуктипред 1 месец

Продуктипред 1 месецКомерцијална банка: Воведуваме ново ниво на сигурност при интернет плаќања со картичка и трансакции преку мБанка

-

Бизниспред 4 недели

Бизниспред 4 неделиУЈП започна со исплата на повратот од „Мој ДДВ“ за четвртиот квартал 2025

-

Банкипред 2 месеци

Банкипред 2 месециНародна банка: Натамошен динамичен раст на дигиталните плаќања

-

Останатопред 4 недели

АЛТА банка АД Битола со стабилна капитална позиција, но значителен пад на профитабилноста во транзициската 2025 година

-

Банкипред 1 месец

Банкипред 1 месецДобра вест за акционерите: Комерцијална банка со 8% повисока дивиденда за 2025 година