Совети

Водич за станбени кредити – Дел 2: Дали банката ве гледа како сигурен клиент?

Кога аплицирате за станбен кредит, вие не ја интервјуирате само банката – и таа ве интервјуира вас. Банката сака да биде сигурна дека сте доволно стабилни, одговорни и финансиски способни за да го отплатите кредитот во следните 20 или 30 години. Затоа, постојат јасно дефинирани критериуми што секој апликант мора да ги исполнува за да биде прифатен.

Овие критериуми не се тука за да ве одбијат – туку за да ја намалат веројатноста за нередовна отплата. Колку подобро ги разбирате, толку повеќе можете да се подготвите – и да добиете подобри услови.

Работен однос:

Еден од клучните критериуми при одобрување на станбен кредит е стабилноста на работниот однос. Банките сакаат сигурност – и затоа првенствено ги разгледуваат условите во кои остварувате приходи.

• Вработување на неопределено време е најпосакуваната форма од страна на банките. Особено ако сте вработени во бонитетни компании и институции, банките тоа го сметаат за знак на стабилност и нисок ризик.

• Вработените на определено време исто така може да добијат станбен кредит, но често со дополнителни услови: вклучување на кобарател, поголемо сопствено учество или задолжително животно осигурување. Веројатноста за одобрување на станбен кредит во случај кредитобарателот да е вработен на определено време е поголема доколку банката има директна соработка со компанијата каде што работите и работниот однос на определено е веќе неколку пати продолжуван (пр. повеќе од 24 месеци), со што практично ги имате бенефициите слични на вработување на неопределено време.

• Фриленсери, хонорарци и самовработени лица се третираат како клиенти со повисок ризик, но тоа не значи дека не можат да добијат кредит. Овие клиенти се поретки и одобрувањето на овие пласмани се врши на поединечна основа.

Висина и структура на месечни приходи:

Еден од најважните фактори при одобрување на станбен кредит е прашањето: Дали можете редовно и безбедно да ја отплаќате месечната рата?

За да го процени тоа, банката ја анализира вашата кредитна способност, односно колку од вашите стабилни месечни приходи може да се насочат кон отплата на кредит – без да биде загрозено секојдневното функционирање на вашето домаќинство.

Во оваа анализа, банките ги земаат предвид следниве извори на приход:

• Плата (нето износ) – најчесто се пресметува како просек од последните 6 месеци, иако некои банки бараат подолг период (12 месеци) зависно од вработувањето и професијата.

• Додатоци на плата – како што се бонуси, прекувремени часови или други додатоци, може да се земат предвид само ако се редовни. Вообичаено, банката ги зема просек од овие приходи врз основа на исплати во последните 2 до 3 години, со цел да добие реална слика за стабилноста на тие приходи.

• Други приходи кои се предмет на оданочување според Законот за персонален данок – како наемнини, хонорари, авторски договори, дивиденди, итн. За овие приходи важат неколку услови, истите треба да се редовни, документирани преку банкарски сметки и клиентот да поседува договори или индиции за стабилност и во следните неколку години (на пр. закупен стан со долгогодишен договор).

Златно правило: Месечната рата на кредитот не треба да надмине 50% од вкупните месечни нето приходи на апликантот или домаќинството (вклучувајќи го кобарателот, ако има). Ова не е само банкарско правило, туку и паметна финансиска препорака – за да не се доведете во ситуација каде што сите приходи ви одат на кредит, а животниот стандард страда.

Кредитна историја – МКБ и Кредитниот регистар на НБРСМ

Пред банката да ви одобри станбен кредит, ќе направи детална проверка на вашата финансиска дисциплина во минатото. Тоа го прави преку две клучни бази на податоци:

1. Македонско кредитно биро (МКБ)

Во извештајот од МКБ банката ќе види:

• Дали сте ги отплатувале редовно сите досегашни кредити, кредитни картички, дозволени минуси и останати кредитни обврски

• Дали имало задоцнувања, и ако да – колку долго и колку често

• Дали имате тековни задолжувања кои веќе го оптоваруваат буџетот

• Колку кредити имате, во кои банки, и колкава е нивната вкупна вредност

• Дали клиентот имал блокирани сметки и колку често

Нарушена кредитна историја – дури и само со неколку задоцнувања – може значително да ви ги намали шансите за добивање нов кредит, особено доколку се работи за голем износ и долг рок.

2. Кредитен регистар на Народна банка на РСМ

Освен во МКБ, банката има пристап и до Кредитниот регистар што го води Народната банка, кој содржи информации за:

• Сите кредити и обврски кои физичките лица ги имаат во сите банки и штедилници

• Историја на задоцнувања поголеми од 60 дена

• Детали за кобарателства, жирантства и други обврски

Кредитниот регистар им овозможува на банките централен увид во вкупната изложеност на секој клиент, што е особено важно кај станбени кредити – каде износите се високи, а роковите долги.

Совет: Пред да аплицирате, направете детална проверка на својата кредитна историја.

• Проверете го својот извештај од МКБ, кој може да се добие онлајн или лично и потврдете дека немате непокриени обврски, задоцнувања или преостанати рати што би можеле да ви бидат пречка.

• Подмирете ги заостанувањата, ако ги има и оставете најмалку 3 месеци редовност пред да поднесете апликација.

Запомнете – банките не ве гледаат само преку бројки, туку и преку вашата финансиска одговорност во минатото. Добра историја значи поголема доверба.

Возраст и рок на отплата

Кога аплицирате за станбен кредит, банките не ја земаат предвид само вашата финансиска состојба, туку и вашата возраст – бидејќи таа директно влијае на рокот на отплата, ризикот за банката и видот на обезбедување.

Вообичаено, максималната возраст на клиентот на денот на исплата на последната рата не треба да надминува 70 до 75 години, во зависност од политиката на конкретната банка.

Овие мерки ги намалуваат потенцијалните ризици за банката, особено бидејќи со возраста расте веројатноста за здравствени проблеми, намалени примања или пензионирање. Со пензионирање, вашите приходи може драстично да се намалат – што влијае на способноста за редовна отплата на кредитот.

Ако сте помлади, имате значително поголема флексибилност – и шанси да добиете кредит со подолг рок и пониска месечна рата.

Внимавајте:

• Рок на отплата од над 15 години значи дека ќе платите значително повеќе камата низ времето.

• Размислете дали можете финансиски да издржите пократок рок со повисока рата, но помали вкупни трошоци.

Добро е да направите баланс меѓу месечната рата и вкупниот износ кој ќе го вратите. Понекогаш е подобро да се одлучите за пократок рок со повисока рата, отколку за долгорочен кредит кој ќе ве чини многу повеќе на крај.

Учество

Кога аплицирате за станбен кредит, банката речиси секогаш ќе побара да вложите сопствени средства, познати како учество. Тоа претставува вашата директна инвестиција во недвижноста и е еден од главните фактори што ја одредуваат безбедноста на кредитот.

Најчесто се бара минимум 10–20% учество од продажната цена.

Доколку немате доволно за учество, банката може да побара вклучување на втора хипотека на друг имот, вклучување на кобарател, задолжително животно осигурување.

Важно да знаете:

*Разликата помеѓу проценетата вредност на имотот и продажната цена влегува како ваше учество. Пример: ако купувате стан за 100.000 евра, а проценката од вештакот изнесува 90.000 евра, банката ќе ви одобри кредит врз база на 90.000 евра и вие ќе треба да ги покриете останатите 10.000 евра дополнително на износот на сопствено учество.

Колку е поголемо вашето учество, толку се поголеми шансите да добиете подобри услови – пониска каматна стапка, подолг рок на отплата или повисок износ на кредит. Но, внимавајте! Ако целото расположливо учество го вложите во купувањето, може да ви недостасуваат средства за уредување или опремување на станот, трошоци за префрлување на имотот, такси, нотарски услуги итн.

Во таков случај, ќе треба дополнително да аплицирате за потрошувачки кредит, што може да го оптовари вашиот буџет. Затоа, паметно е да оставите дел од вашите средства на располагање, а да се одлучите за малку повисок станбен кредит ако условите го дозволуваат тоа.

Други фактори што можат да влијаат врз одобрувањето на станбениот кредит

Покрај основните критериуми како работен однос, приходи, кредитна историја и учество, банките разгледуваат и други аспекти кои можат значајно да влијаат врз нивната одлука. Еве кои се тие:

1. Семеен статус и број на приходи во домаќинството

Ако во едно домаќинство има две стабилни примања (на пример, брачна двојка со вработувања), тоа значително ги зголемува шансите за добивање кредит. Банката го анализира вкупниот семеен буџет, па дури и ако едно лице е формално апликант, вториот партнер може да биде вклучен како кобарател или само како извор на дополнителни приходи.

2. Постоечки задолжувања

Секој активен кредит, кредитна картичка или дозволен минус го намалува вашето слободно располагање со средства, што директно влијае на кредитната способност. Дури и ако редовно ги сервисите обврските, банката ќе пресмета колку од вашите месечни приходи веќе се насочени кон други долгови.

3. Тип и состојба на имотот

Банките не сакаат ризични хипотеки. Затоа, не одобруваат кредити за купување на руинирани или несоодветни станови и имоти без целосна и валидна документација (недовршена легализација, несогласности во имотен лист итн.) Имотот мора да биде во употреблива состојба, со јасна сопственост и без правни пречки за упис на хипотека.

4. Локација на имотот

Иако не секогаш отворено наведено, локацијата игра важна улога. Банката ќе биде многу повнимателна ако имотот е во рурална или слаборазвиена област или е тешко достапен или нема соодветна инфраструктура. Причината е едноставна, ако дојде до неможност за отплата и треба да се активира хипотеката, вредноста на таков имот е тешко остварлива на пазарот.

Совет: Пред да изберете имот, консултирајте се со банката дали би прифатила хипотека на таа конкретна локација и состојба – така ќе избегнете непријатни изненадувања откако веќе сте вложиле пари во капара или учество.

Како да ја подобрите вашата „кредитна слика“ пред да аплицирате?

Подготовката пред поднесување апликација е клучна. Со неколку чекори, можете да ги зголемите шансите за одобрување и да добиете поволни услови:

1. Исплатете ги постоечките обврски

Затворете кредитни картички, дозволени минуси и мали кредити, особено ако влијаат на вкупната искористеност на вашиот буџет.

2. Обезбедете ги сите неопходни документи за приходи

Подгответе изводи, платни листи, потврди за хонорари или договори – сѐ што покажува дека имате стабилни и редовни приходи.

3. Вклучете дополнителен кобарател со редовни примања

Ова е особено важно ако вашиот приход сам по себе не е доволен или ако сакате да добиете повисок износ.

4. Направете симулации со кредитен советник

Користете го искуството на банкарските советници за да направите реална проценка на вашите можности и месечната рата.

5. Побарајте официјална понуда од најмалку две до три банки

Не се врзувајте за првата понуда. Споредете ги каматите, трошоците и дополнителните услови.

Паметна подготовка = Подобри услови

Секоја апликација за кредит е различна, но ако знаете што бараат банките и се подготвите навреме, ќе добиете не само позитивен одговор, туку и подобри услови.

Запомнете: Целта не е само да добиете кредит – туку кредит што можете удобно да го отплаќате.

Преземањето на авторски содржини (текстови и фотографии) од оваа страница е строго забрането без претходно писмено одобрение и е предмет на условите наведени на следниот линк.

Автор: Филип Чижбановски.

Комерцијална банка ги промовира КБ пакетите за корисниците на платежни сметки и електронско банкарство

АЛТА банка ги намалува надоместоците за СЕПА трансфери до крајот на 2026 година

Државата префрли нови 2,4 милиони евра за поддршка на инвестиции во компаниите

УЈП: За две години утврдени 5,2 милијарди денари дополнителен данок

Инфлацијата во државата забави на 3,4 проценти во јуни

НЛБ Банка со зголемен максимален износ на станбените кредити и нова промоција – Без манипулативни трошоци и трошоци за проценка

Халкбанк АД Скопје информираше дека пензиите за месец мај се веќе исплатени и достапни за корисниците

АЛТА Банка: Денеска започнува исплатата на мајските пензии

УЈП: За користење на „МојДДВ“ задолжителна е регистрација во е-Даночни услуги

Комерцијална банка АД Скопје: Исплатата на пензиите почнува од 1 јуни

Совети

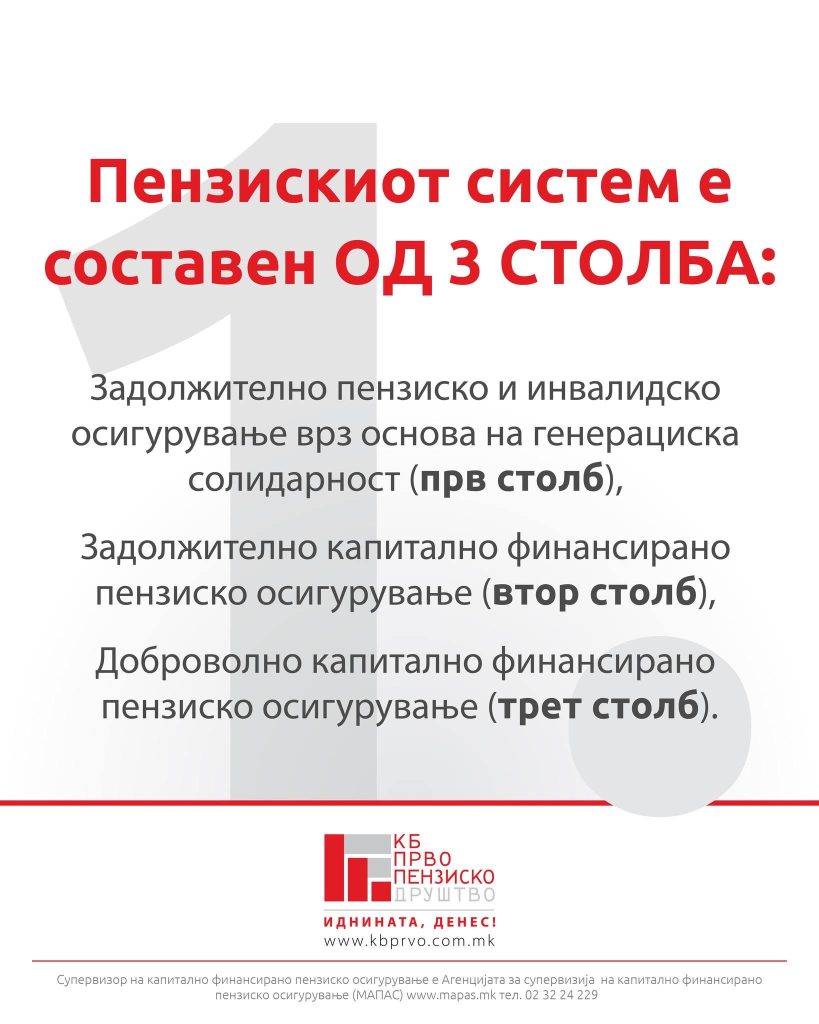

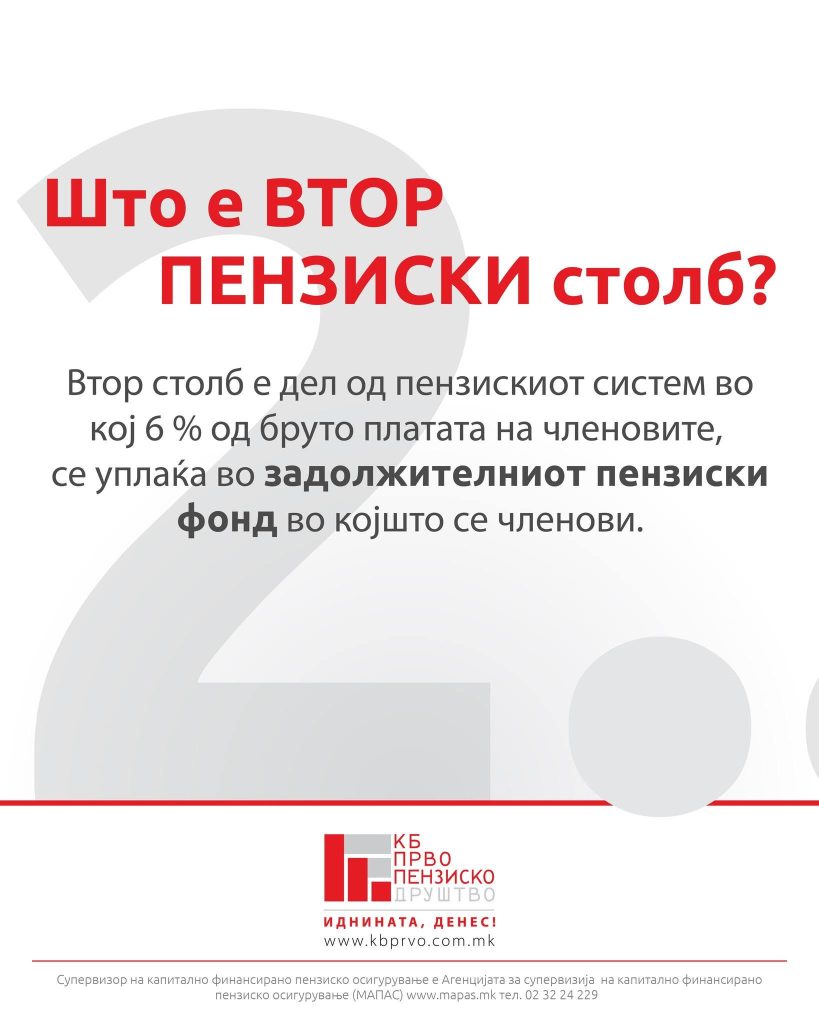

КБ Прво пензиско друштво: Вториот столб е лична заштеда за посигурна пензија

Задолжителниот пензиски фонд претставува лична заштеда за пензионерските денови, која се акумулира со текот на времето и е наменета за идната пензија на осигуреникот, а не за исплата на пензии на други лица, информираат од КБ Прво пензиско друштво.

Пензијата во иднина ќе се состои од два дела. Првиот дел се исплатува од Првиот пензиски столб и се пресметува според законски утврдена формула. Вториот дел се исплатува од средствата што се акумулираат на индивидуалната сметка на осигуреникот во КБ Прв отворен задолжителен пензиски фонд – Скопје.

Од КБ Прво пензиско друштво посочуваат дека комбинирањето на двата пензиски столба овозможува посигурна основа за финансиска стабилност во пензионерските години. Според друштвото, подоброто познавање на вториот столб им овозможува на граѓаните навремено и посигурно да ја планираат својата пензија.

Информираноста е првиот чекор кон посигурна иднина, нагласуваат од КБ Прво пензиско друштво, додавајќи дека личната пензиска заштеда започнува да се гради уште денес.

Повеќе информации граѓаните можат да добијат на телефонскиот број 02/32 43 777 или на електронската адреса [email protected].

Совети

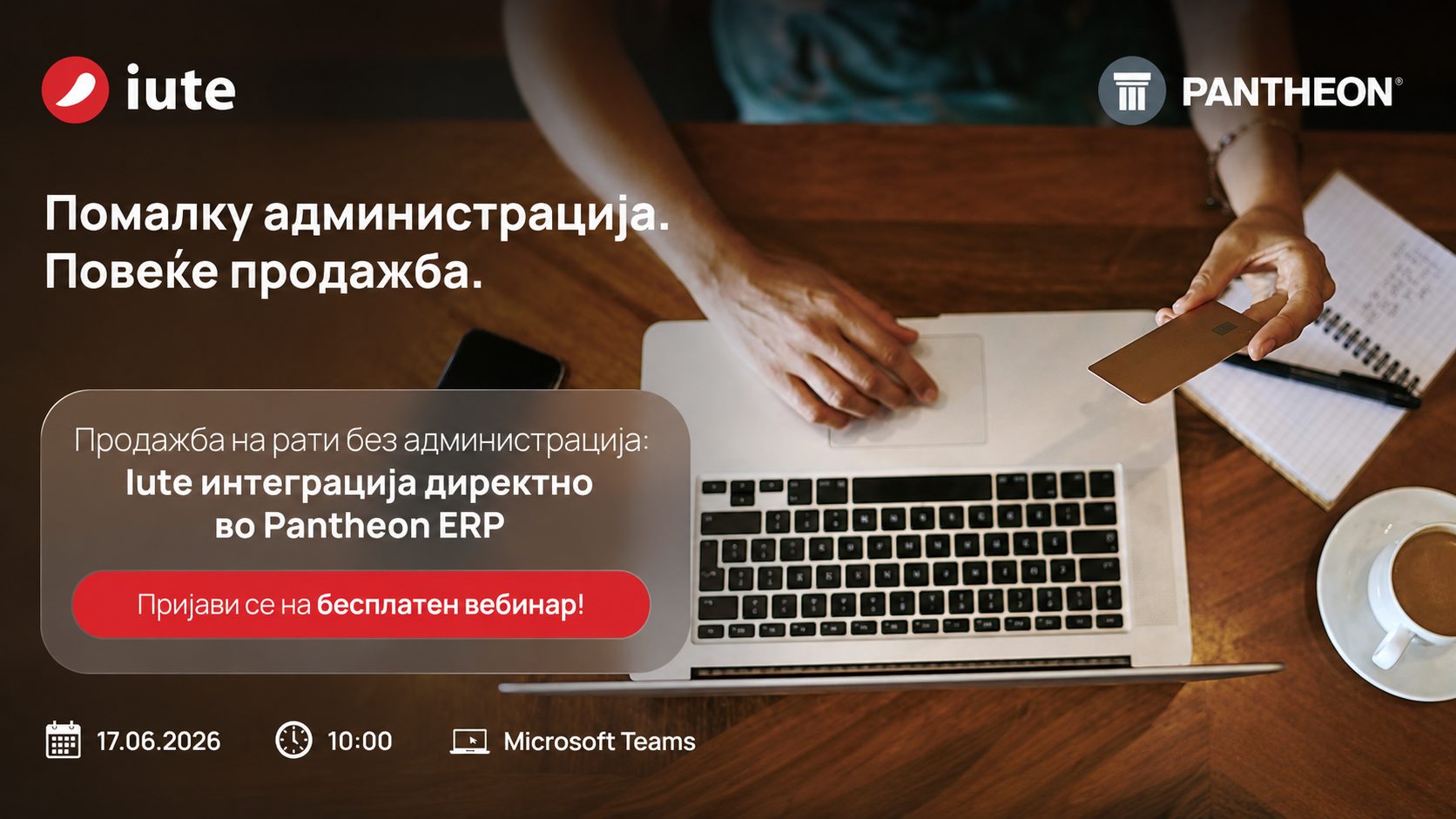

IUTE и Даталаб МК организираат бесплатен вебинар за интеграција на PANTHEON ERP со продажба на рати

Компанијата IUTE Македонија најави бесплатен вебинар посветен на интеграцијата помеѓу PANTHEON ERP и нивните финансиски решенија, со цел да им помогне на компаниите да го направат процесот на продажба побрз, поедноставен и поефикасен.

Од IUTE посочуваат дека можноста за купување на рати директно преку ERP системот овозможува побрза услуга, намалување на административните процедури и подобро корисничко искуство за клиентите.

На вебинарот учесниците ќе имаат можност да дознаат како интеграцијата помеѓу PANTHEON ERP и IUTE овозможува продажба на рати директно од системот, побрза обработка на барањата и поедноставување на продажните процеси.

Настанот се организира во соработка со Даталаб МК, а учеството е бесплатно за сите заинтересирани компании и професионалци кои сакаат да ги унапредат своите продажни и деловни процеси преку дигитални решенија.

Совети

Лекциите на Ворен Бафет што секој инвеститор треба да ги знае

Писмата на легендарниот инвеститор Ворен Бафет до акционерите на Беркшир Хатавеј, објавувани во периодот од 1965 до 2024 година, денес се сметаат за едно од највлијателните дела за инвестирање, бизнис и управување со капитал. Новата збирка од речиси 1.000 страници ги обединува шесте децении искуство на човекот кој изгради едно од најголемите богатства во светот.

Во своите писма Бафет не нуди само инвестициски совети, туку и лекции за трпение, интегритет, самокритичност и долгорочно размислување. Неговата најпозната порака е дека вистинското богатство не се создава преку брзи добивки, туку преку дисциплина и долгорочно вложување.

Една од клучните лекции е моќта на сложената камата и долгорочното инвестирање. Бафет со години ги задржувал своите удели во компании како Coca-Cola и American Express, дозволувајќи капиталот да расте со текот на времето.

Тој исто така нагласува дека инвеститорите треба да купуваат квалитетни бизниси по разумна цена, наместо просечни компании по ниска цена. Оваа филозофија ја развил заедно со својот долгогодишен партнер Чарли Мангер, кого го нарекува „архитект на Беркшир Хатавеј“.

Во писмата Бафет отворено зборува и за сопствените грешки. Најпознат пример е купувањето на текстилната компанија Беркшир Хатавеј, која подоцна ја нарече „колосална грешка“. Сепак, токму врз темелите на таа неуспешна инвестиција тој изгради конгломерат вреден стотици милијарди долари.

Посебно место има и неговата критика кон Волстрит. Бафет постојано предупредува дека финансиската индустрија често ја поттикнува прекумерната трговија и краткорочното размислување, додека вистинскиот успех доаѓа преку трпение и рационални одлуки.

Меѓу неговите најцитирани изјави е: „Ако не сте подготвени да поседувате акција десет години, не размислувајте да ја поседувате ниту десет минути.“ Оваа порака останува една од основните насоки за генерации инвеститори ширум светот.

Според авторот на анализата, писмата на Бафет претставуваат многу повеќе од финансиски извештаи. Тие се хроника за тоа како дисциплината, чесноста и долгорочната визија можат да создадат исклучителен успех, не само во инвестирањето, туку и во животот.

Комерцијална банка ги промовира КБ пакетите за корисниците на платежни сметки и електронско банкарство

АЛТА банка ги намалува надоместоците за СЕПА трансфери до крајот на 2026 година

Државата префрли нови 2,4 милиони евра за поддршка на инвестиции во компаниите

УЈП: За две години утврдени 5,2 милијарди денари дополнителен данок

Инфлацијата во државата забави на 3,4 проценти во јуни

НЛБ Банка со зголемен максимален износ на станбените кредити и нова промоција – Без манипулативни трошоци и трошоци за проценка

Халкбанк АД Скопје информираше дека пензиите за месец мај се веќе исплатени и достапни за корисниците

АЛТА Банка: Денеска започнува исплатата на мајските пензии

УЈП: За користење на „МојДДВ“ задолжителна е регистрација во е-Даночни услуги

Комерцијална банка АД Скопје: Исплатата на пензиите почнува од 1 јуни

-

Останатопред 2 месеци

Почна исплатата на средствата од МојДДВ за првиот квартал од 2026 година

-

Бизниспред 2 месеци

Бизниспред 2 месециОд полноќ нови цени на горивата

-

Бизниспред 2 месеци

Дизелот од полноќ поевтинува за 4 денари

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк со кредитна линија за поддршка и развој на одржлива земјоделска активност во соработка со Европскиот фонд за Југоисточна Европа (ЕФСЕ)

-

Банкипред 2 месеци

Банкипред 2 месециНЛБ Банка со зголемен максимален износ на станбените кредити и нова промоција – Без манипулативни трошоци и трошоци за проценка

-

Банкипред 1 месец

Банкипред 1 месецХалкбанк АД Скопје информираше дека пензиите за месец мај се веќе исплатени и достапни за корисниците

-

Банкипред 1 месец

Банкипред 1 месецАЛТА Банка: Денеска започнува исплатата на мајските пензии

-

Советипред 1 месец

УЈП: За користење на „МојДДВ“ задолжителна е регистрација во е-Даночни услуги