Совети

Водич за станбени кредити – Дел 1: Што треба да знаете пред да аплицирате?

Купувањето сопствен дом е еден од најголемите чекори што некој може да ги направи во животот – и емотивно и финансиски. За повеќето луѓе, тоа не е возможно без помош од банка, односно преку земање станбен кредит. Но иако изгледа едноставно – најпрво да најдеш стан што сакаш да го купиш, потоа одиш во банка за да се информираш за условите и на крајот да потпишеш обемна документација – реалноста е далеку посложена. А ако не сте добро информирани, може да ве чини многу повеќе отколку што сте планирале – и пари и нерви.

Без разлика дали сте млада двојка што сака да започне нов живот или едноставно сакате да ја замените киријата со месечна рата, станбениот кредит најчесто е неизбежен дел од таа приказна.

Но, станбениот кредит не е само договор со банка. Тој е долгорочна обврска која ќе ве следи и во следните 20–30 години. Затоа, пред да донесете конечна одлука, важно е да се информирате, да споредите понуди и да поставите вистински прашања – не само на банкарите, туку и на себе.

Што значи станбен кредит?

Станбениот кредит е долгорочен заем што банките го одобруваат за купување, изградба, доградба или адаптација на недвижен имот – најчесто стан или куќа. Во замена за добиените средства од банка, клиентот се обврзува да го отплаќа кредитот во месечни рати, со вклучена камата, во рок кој може да трае и до 30 години.

Што може да се финансира со станбен кредит?

Покрај купување стан или куќа, со станбен кредит може да се финансираат и:

Изградба на нов објект на сопствено земјиште

Надградба или доградба на постоечка недвижнина

Реновирање или адаптација на стан/куќа

Купување дел од имот (на пример 1/2 од стан, учество во заедничка сопственост)

Купување земјиште за градба (во одредени случаи)

Сѐ повеќе банки нудат и т.н. „зелени кредити“ за енергетски ефикасни домови или реконструкции што го намалуваат енергетскиот трошок и исплаќаат грантови во висина до 20% од инвестицијата, што може да биде и долгорочно исплатливо.

На што да внимавате пред да се впуштите во процесот?

Земањето станбен кредит не е како купување апарат за бела техника на рати. Се работи за сериозна и долгорочна финансиска обврска.

Пред да се одлучите:

✅ Направете реална проценка на вашите месечни приходи и трошоци

Во анализата може да се вклучат и дополнителни приходи – како на пример бонуси, договорен надомест, дивиденди, или кирии – сѐ додека тие се прикажани и подлежат на оданочување согласно Законот за персонален данок на доход. Средствата кои ги добивате на рака, спаѓаат под сива економија и истите не може да послужат во пресметката за проценка на вашите редовни приходи.

✅ Размислете колку можете безбедно да издвојувате секој месец

Општо прифатено правило е месечната рата за кредит (вклучувајќи и други задолжувања, ако ги имате) да не надминува 30% до максимум 50% од вашите вкупни месечни приходи. Сè над тоа може да значи ризик за вашиот финансиски баланс, особено ако се појават неочекувани трошоци – како здравствени проблеми, губење работа или зголемени трошоци за живот.

Имајте на ум дека банките при пресметка на вашата кредитна способност ги земаат предвид и дополнителните месечни обврски – како постоечки кредити, лизинг, кредитни картички и сл. Затоа е добро да направите и сопствена „мини анализа“:

Колку пари ви остануваат откако ќе ги покриете сите основни трошоци?

Дали имате сигурен приход и финансиска резерва за најмалку 3–6 месеци?

Дали би можеле да покривате рата и ако каматната стапка се зголеми?

Ова размислување е основа за одговорно кредитирање – и долгорочна финансиска стабилност.

✅ Информирајте се за сите трошоци

Кога споредувате понуди за станбен кредит, немојте да гледате само во каматната стапка. Она што на крајот навистина го чувствувате секој месец е ефективната каматна стапка (ЕКС) – во која се вклучени и сите дополнителни трошоци. Но дури и надвор од ЕКС, постојат трошоци што директно влијаат врз вашиот буџет, особено во првите месеци од кредитот.

Во вашата пресметка задолжително вклучете ги и следниве ставки:

✅ Проценка на недвижноста

Банките бараат проценка на вредноста на станот што сакате да го купите, како основа за одобрување на кредитот и утврдување на хипотеката. Оваа проценка не е еднократна! Повеќето банки вршат репроценка секоја година за време на траењето на кредитот. Иако првата проценка е најчесто најскапа (околу 3.000 денари), исто така и репроценките се наплатуваат – па важно е однапред да прашате колку чини секоја наредна година.

✅ Нотарски трошоци

Станбениот кредит мора да се завери кај нотар, и тоа обично два пати:

Првпат – при потпишување на кредитниот договор и хипотекарниот договор.

Вторпат – при префрлање на имотот на име на купувачот (ако прво се чека издавање имотен лист или други услови). Цената варира во зависност од износот на кредитот и должината на договорот, но може да достигне вредност до 500 евра.

✅ Административни трошоци

Банките обично наплатуваат еднократна административна такса при одобрување на кредитот. Ова може да биде фиксна сума (на пр. 1.000 денари) или процент од кредитот (на пр. 0.5% до 2%).

✅ Трошоци за хипотека

Покрај нотарските, потребни се и судски и катастарски трошоци за запишување на хипотеката.

1/ Судска такса за заверка

2/ Трошоци за запишување хипотека во Катастар

3/ Издавање нов имотен лист

Овие трошоци најчесто ги покрива купувачот, освен ако не е договорено поинаку.

✅ Осигурување на имотот

Банките условуваат клиентите да имаат осигурување на станот за целото времетраење на кредитот. Најчесто ќе ви понудат пакет од осигурителна компанија со која веќе имаат договор – тоа е обично основен пакет што ја покрива само градежната вредност на станот, но не и внатрешната опрема или оштетување од влага, пожар, поплава и сл.

Наш совет: Не одбирајте автоматски најевтината опција. Размислете дека тој стан ќе ви биде дом во следните децении. Разгледајте и понуди од други осигурителни компании или побарајте понуда со поскап пакет, но со поголема заштита од банката – тоа е инвестиција во вашата сигурност.

✅ Животно осигурување

Во одредени случаи, особено ако барате кредит со пониска каматна стапка или немате дополнителни гаранции, банката може да бара и животно осигурување за кредитокорисникот. Ова е дополнителен трошок, но и заштита – ако се случи нешто со корисникот на кредитот, осигурувањето ја покрива преостанатата сума, без да ги оптовари најблиските. Цената зависи од возраста, здравствената состојба и износот на кредитот.

Наш совет: Пред да потпишете, побарајте банкарски службеник детално да ви ги објасни сите трошоци, поединечно. Не прифаќајте „пакет“ ако не знаете што точно содржи. Побарајте и писмен пресметан пример во форма на преддоговорни информации за кредитот – тоа е ваше право како клиент.

Што може да ви побара банката?

Секоја банка има свои критериуми, но најчесто, покрај стандардната документација (лични документи, пријава на имот, потврда за приходи и сл.), може да побара и:

Хипотека на станот што го купувате – вообичаен услов.

Друга хипотека – доколку вредноста на купуваниот стан не е доволна како обезбедување, или ако барате подобри кредитни услови.

Кобарател или жирант – лице што ќе ја споделува обврската со вас во случај на неможност за отплата.

Исплата по транши според динамика на градба – особено ако купувате стан во изградба. Во тој случај, банката нема да ги исплати сите пари одеднаш, туку ќе ги исплаќа по фази (на пр., по поставување темели, плоча, кров и слично) според динамиката на изградба.

Учеството – најчесто се бара најмалку 10–20% од вредноста на имотот да го покриете со свои средства. Ова покажува на банката дека сте сериозен клиент и го намалува ризикот. Воедно, банките често одобруваат кредит врз база на „пониска од двете вредности“ – или купопродажна цена или проценета вредност.

Животно осигурување – може да се побара ако немате доволна кредитна способност, како дополнителна сигурност за банката во случај на несакани настани.

Зошто не е само „да отидеш во банка и да потпишеш“?

Затоа што секој елемент од договорот за кредит има директно влијание врз вашата иднина. Ако не внимавате, може да потпишете договор со променлива каматна стапка, која на почетокот изгледа прифатливо, но за неколку години може да порасне – особено ако расте Еурибор – и да ви ја зголеми ратата значително.

Трошоци кои може да ве изненадат се трошок за предвремена отплата на кредитот кој најчесто се разликува зависно од тоа дали ќе го затворите од сопствени средства или од средства обезбедени преку кредит од друга банка или административна такса при исплата на секоја транша, како и трошок за промена на услови за кредитот.

Исто така, може да се ограничите за идно задолжување, особено ако целосно ги искористите месечните капацитети за отплата. Подоцна, кога ќе ви затреба кредит за реновирање, автомобил или друг трошок – веќе нема да имате простор да го добиете.

Затоа, станбениот кредит треба да биде информирана, промислена одлука. Не брзајте – прашувајте, консултирајте се и читајте меѓу редови. Ова не е само договор со банката, туку договор со вашата иднина.

Преземањето на авторски содржини (текстови и фотографии) од оваа страница е строго забрането без претходно писмено одобрение и е предмет на условите наведени на следниот линк.

Автор: Филип Чижбановски.

Инфлацијата во државата забави на 2,3 отсто во јули

Фјучерсите на Волстрит речиси непроменети, инвеститорите го чекаат извештајот за вработеноста во САД

Вкупната актива на банките во ЕУ порасна на 34,33 трилиони евра

Стопанска банка со каматна стапка од 4,9% за купувања со Mastercard Standard

Халкбанк со поволности за корисниците на Mastercard World Debit

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

НЛБ Банка вработува банкарски советник во Струмица

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

Совети

Македонска берза објави водич за трансформација и раст на бизнисите

Македонската берза подготви детален водич наменет за компаниите кои сакаат да ги искористат можностите на пазарот на капитал за обезбедување средства, раст и понатамошен развој.

Во водичот на едноставен начин се објаснуваат предностите од трансформацијата на компаниите во акционерски друштва, различните модели за продажба и емисија на акции, придобивките од котацијата на берза, како и постапката за издавање обврзници.

Од Македонската берза посочуваат дека целта е на бизнисите да им се олесни разбирањето на процесите за прибирање финансиски средства преку пазарот на капитал, кои на прв поглед може да изгледаат сложено.

Водичот е подготвен во рамките на иницијативата „Август – месец на подготовки за пазарот на капитал“. Во текот на месецот компаниите можат да закажат и бесплатни консултации во Македонската берза, на кои ќе добијат повеќе информации за можностите за пазарно финансирање и за актуелниот проект за поттикнување и подготовка на македонските компании.

За дополнителни информации, заинтересираните можат да се обратат на електронската адреса [email protected] или на телефонскиот број 02/3122-055.

Совети

УЈП: Приходите од краткорочно издавање сместување мора да се пријават и оданочат

Граѓаните кои издаваат станови, апартмани, викендички или соби за краток престој до 31 ден имаат обврска да го пријават остварениот приход во Управата за јавни приходи и да платат данок на личен доход.

Обврската важи без разлика дали сместувањето се издава директно или преку платформи како Airbnb, Booking.com, Facebook, Kajak или други интернет-сервиси.

Од УЈП информираат дека пријавувањето се врши преку системот е-Даночни услуги. Даночниот обврзник треба да се најави на својот кориснички профил, да ја избере услугата Е-ПДД и да пополни соодветна електронска пресметка за приходот од закупнина.

Кон пресметката треба да се приложи документ со кој се потврдуваат внесените податоци. Системот автоматски го пресметува износот на данокот, а пријавата се потпишува со еднократен ПИН-код.

По одобрувањето од службено лице, се генерира рекапитулација со налог ПП53 за плаќање на данокот на личен доход. Данокот треба да се плати најдоцна до 15-ти во месецот за претходниот месец.

Аконтативната пресметка се поднесува најдоцна до 10-ти во месецот на издавање. Кога исплатата доаѓа од странство, рокот е до 10-ти во месецот што следува по месецот во кој е остварен приходот.

За граѓаните на кои им е потребна помош, УЈП има објавено видеоупатства за поднесување на електронската пријава и плаќање на данокот. Дополнителни информации може да се добијат и преку Контакт-центарот на бројот 02 3253 200 или во најблиската организациска единица на Управата.

Од УЈП најавуваат дека ќе продолжат со анализи и контроли за да обезбедат еднаква примена на законите и да спречат нелојална конкуренција кон даночните обврзници кои редовно ги исполнуваат своите обврски.

Совети

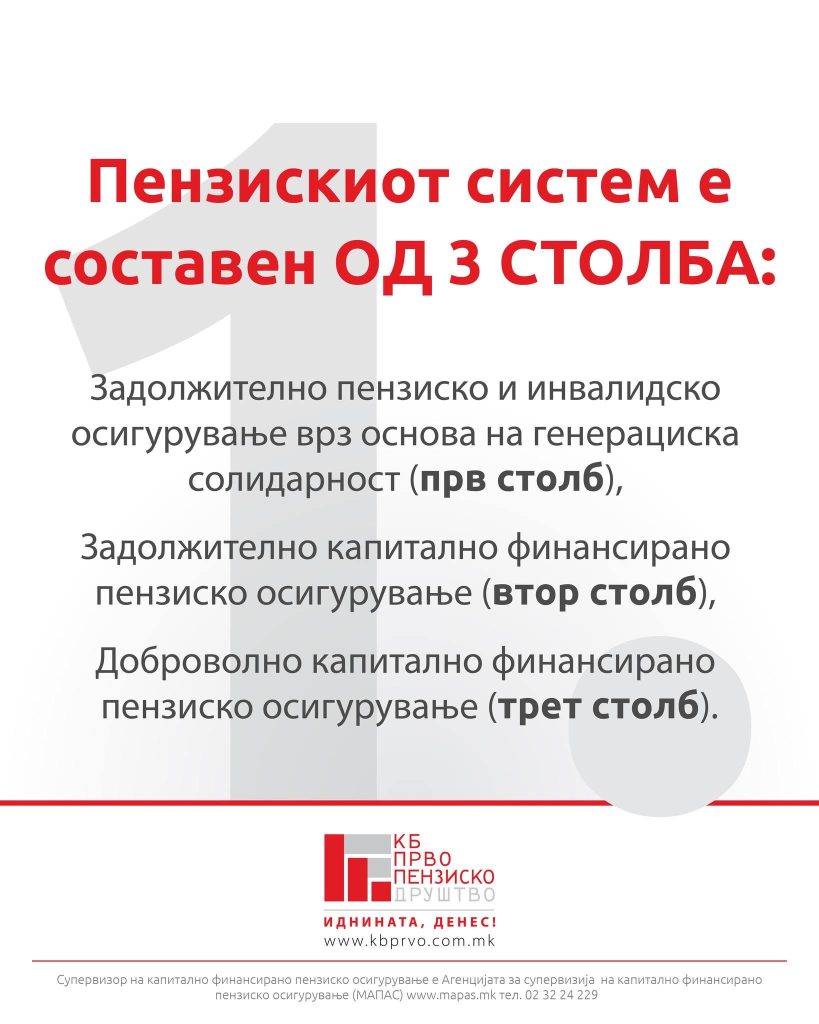

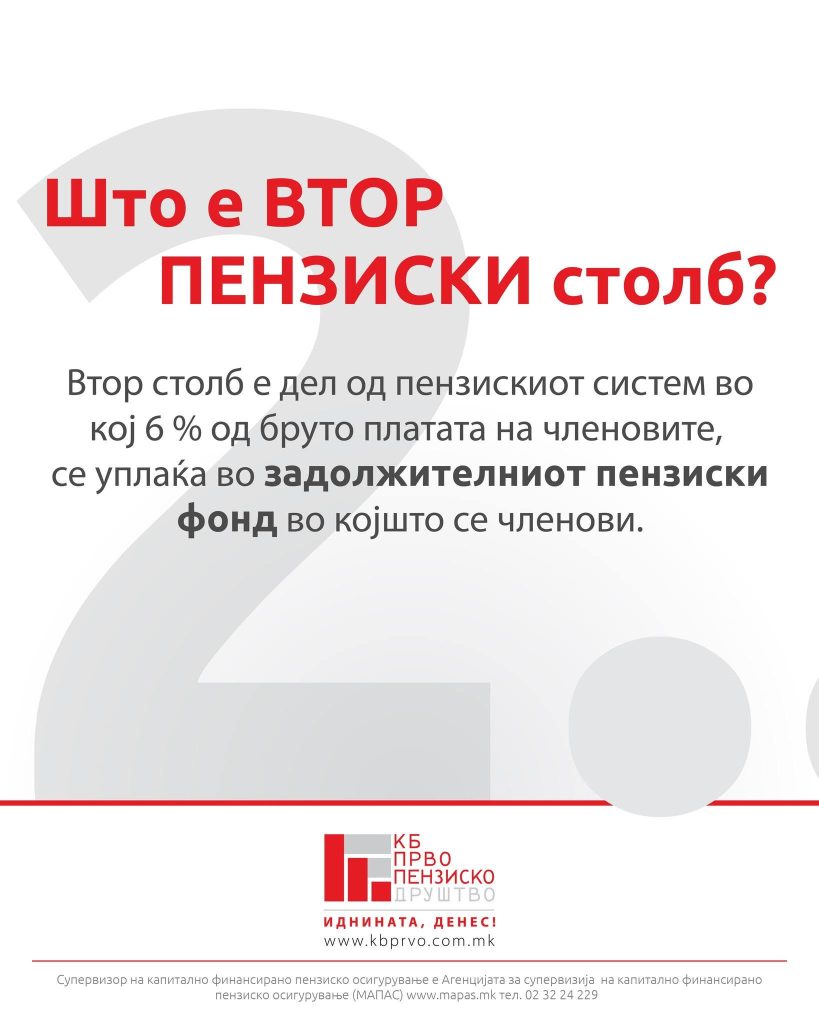

КБ Прво пензиско друштво: Вториот столб е лична заштеда за посигурна пензија

Задолжителниот пензиски фонд претставува лична заштеда за пензионерските денови, која се акумулира со текот на времето и е наменета за идната пензија на осигуреникот, а не за исплата на пензии на други лица, информираат од КБ Прво пензиско друштво.

Пензијата во иднина ќе се состои од два дела. Првиот дел се исплатува од Првиот пензиски столб и се пресметува според законски утврдена формула. Вториот дел се исплатува од средствата што се акумулираат на индивидуалната сметка на осигуреникот во КБ Прв отворен задолжителен пензиски фонд – Скопје.

Од КБ Прво пензиско друштво посочуваат дека комбинирањето на двата пензиски столба овозможува посигурна основа за финансиска стабилност во пензионерските години. Според друштвото, подоброто познавање на вториот столб им овозможува на граѓаните навремено и посигурно да ја планираат својата пензија.

Информираноста е првиот чекор кон посигурна иднина, нагласуваат од КБ Прво пензиско друштво, додавајќи дека личната пензиска заштеда започнува да се гради уште денес.

Повеќе информации граѓаните можат да добијат на телефонскиот број 02/32 43 777 или на електронската адреса [email protected].

Инфлацијата во државата забави на 2,3 отсто во јули

Фјучерсите на Волстрит речиси непроменети, инвеститорите го чекаат извештајот за вработеноста во САД

Вкупната актива на банките во ЕУ порасна на 34,33 трилиони евра

Стопанска банка со каматна стапка од 4,9% за купувања со Mastercard Standard

Халкбанк со поволности за корисниците на Mastercard World Debit

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

НЛБ Банка вработува банкарски советник во Струмица

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

-

Интервјуапред 2 месеци

Интервјуапред 2 месециФиломена Пљакоска Аспровска во FinSight: Дали мобилниот телефон ќе стане нашиот единствен паричник?

-

Интервјуапред 2 месеци

Интервјуапред 2 месециДигитализацијата и довербата се двигатели на новото банкарство – Беркан Имери во FinSight

-

Продуктипред 1 месец

Продуктипред 1 месецИднината на банкарството е во доброто корисничко искуство

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк отвори повик за летна пракса за студенти и млади

-

Бизниспред 2 месеци

Бизниспред 2 месециФинансиските друштва пред нови правила: Кредитите ќе се исплаќаат само на трансакциска сметка

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк носи пристап до Истанбулската берза и до нови можности за раст на капиталот

-

Банкипред 2 месеци

Банкипред 2 месециНЛБ Банка: Исплатена паричната помош од социјална, детска и цивилна заштита за мај

-

Останатопред 1 месец

Останатопред 1 месецОд јули почнува исплатата на К-15, минималниот износ е 19.116 денари