Банки

Советoт на Народната банка донесе нови макропрудентни мерки за понатамошно јакнење на отпорноста на банкарскиот сектор

Советoт на Народната банка, на редовната седница одржана на 28 април 2023, во насока на понатамошно јакнење на отпорноста на банкарскиот сектор, донесе одлука за воведување макропрудентни мерки за квалитетот на кредитната побарувачка, согласно со европската практика. Согласно со Законот за финансиска стабилност којшто стапи на сила минатата година, во декември 2022 година, Советот усвои одлука со која се воведоа макропрудентните инструменти за квалитетот на кредитната побарувачка, односно прецизно се определи методологијата за пресметување на показателите преку кои се следи способноста на физичкото лице да ги отплаќа месечните обврски врз основа на кредити, како и соодносот помеѓу износот на кредит и вредноста на заложениот недвижен имот.

Со новововедените макропрудентни мерки се продолжува со јакнење на макропрудентната рамка преку утврдување на максимални вредности за овие показатели на системска основа. Макропрудентните мерки се изготвени во консултации со Меѓународниот монетарен фонд, а се во линија со препораките на европските институции. Максималните вредности се утврдени врз основа на детална анализа на податоци обезбедени од страна на банките и штедилниците и не отстапува значајно од најчесто применуваната висина на овие показатели од нивна страна. Со преземените мерки превентивно се делува за спречување на кумулирање на системски ризици во сегментот на домакинствата и на пазарот на недвижности.

На истата седница беше усвоен и Годишниот извештај на Народната банка за 2022 година, во кој се наведува дека и покрај предизвиците кои ги наметна руската војна во Украина, минатата година беше задржана стабилноста на девизниот курс на денарот, кон крајот на годината започна да забавува инфлацијата, додека девизните резерви беа одржани на адекватно ниво. Во услови на стратегија на „де факто“ фиксен девизен курс на денарот во однос на еврото, имаше потреба од промени во монетарната политика заради стабилизирање на инфлациските очекувања и инфлацијата на среден рок, одржување на стабилноста на домашната валута, притоа имајќи ги предвид и промените на монетарната политика на Европската централна банка. За таа цел, Народната банка уште од крајот на 2021 година започна со постепено нормализирање на монетарната политика, што беше направено преку соодветно управување со ликвидноста, како и со постепено зголемување на основната каматна стапка во неколку наврати, почнувајќи од април 2022 година. И покрај предизвиците при оперативното водење на политиките во услови на општа глобална неизвесност, Народната банка и во 2022 година посветено работеше и спроведе низа програмски активности, во насока на натамошно зајакнување на регулаторната рамка, осовременување на расположливиот сет на инструменти, зголемување на транспарентноста и општествената одговорност. Преземени се бројни активности за создавање предуслови за спроведување на новиот Закон за платежни услуги и платни системи (подготвени се и донесени 25 подзаконски акти), со што ќе се овозможи влез на нови даватели на платежни услуги, ќе се зголеми конкуренцијата, квантитетот и квалитетот на платежните услуги, а исто така и се зајакнува заштитата на потрошувачите. Народната банка започна со објавување нови статистички податоци за показателот должнички хартии од вредност исполнувајќи го највисокиот меѓународен статистички стандард СДДС плус, а исто така меѓу податоците и показателите за банкарскиот систем, почна да објавува и квартални податоци за кредитите за зелено финансирање одобрени на домаќинствата и нефинансиските друштва. На иницијатива на Народната банка, а заради создавање услови за поддршка на развојот на финтек-секторот, финансиските регулатори склучија Меморандум за соработка со кој се поставува систем преку кој регулаторите координирано ќе дејствуваат (Комитет за финтек), во однос на спроведувањето на националната Стратегија за финтек-секторот, која беше подготвена од Народната банка и усвоена од Комитетот за финтек. Централната банка продолжи и со засилени активности во доменот на финансиската едукација со што придонесува за подигањето на финансиската писменост и финансиската инклузија на населението во нашата земја.

Советот на Народната банка го усвои и Извештајот за ризиците во банкарскиот сектор во 2022 година. Во него се наведува дека и покрај неизвесното макроекономско окружување, предизвикано од глобални фактори, а пропратено со енергетска криза, раст на инфлацијата и затегнување на финансиските услови, банкарскиот систем продолжи со непречено вршење на финансиското посредување. Во 2022 година, банките обезбедија највисок годишен кредитен раст во последните десетина години, што се должи на корпоративниот сектор, а кредитите на домаќинствата остварија поумерен раст. На страна на изворите на средства, депозитите од нефинансиските субјекти бележеа променливи движења во текот на 2022 година, што резултираше со побавен годишен раст во споредба со претходната година. Носител на депозитниот раст во 2022 година беа депозитите од домаќинства, но и депозитите од претпријатија бележат раст. Склоноста на депонентите за чување на своите средства во девизи беше повисока, но со мерките кои ги презеде Народната банка со задолжителната резерва, се поттикна повисок раст на депозитите во денари во последните месеци од 2022 година, што се очекува да продолжи и во иднина.

Изложноста банкарскиот систем на ризиците е умерена, а спроведеното стрес-тестирање покажува задоволителна отпорност на банкарскиот систем на симулираните шокови. Ликвидноста на банкарскиот систем е на задоволително ниво, а солвентноста се подобри во 2022 година, при што стапката на адекватност на капиталот достигна највисоко ниво за последните десетина години, од 17,7%. Соодветната капитализираност на банките е многу значајна за справување со различни предизвици при надолните фази од економските циклуси и во кризни услови. Квалитетот на кредитното портфолио се подобри со оглед на намалувањето на вкупните нефункционални кредити и на нивното учество во вкупните кредити до историски најниското ниво од 2,9%. Учеството на нефункционалните во вкупните кредити се намали и кај двата сектора, и изнесува 3,9%, во портфолиото на корпоративни кредити и 1,9%, во кредитното портфолио составено од домаќинства. Сепак со оглед на неизвесното окружување, неопходно е натамошно прудентно однесување.

УЈП ги подготвува општините и јавните претпријатија за системот е-Фактура

Nvidia со Волстрит подготвува фонд од 500 милијарди долари за АИ инфраструктура

ЗОИЛ Македонија го смени името во Алта Осигурување, седиштето се сели во Скопје

На Македонската берза нетрговски пренесени 577 акции вредни околу 10.000 евра

ЕЦБ ѝ одобри на Народната банка траен пристап до репо-линија од 50 милијарди евра

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

НЛБ Банка вработува банкарски советник во Струмица

Банки

ЕЦБ ѝ одобри на Народната банка траен пристап до репо-линија од 50 милијарди евра

Европската централна банка ѝ одобри на Народната банка пристап до зголемената репо-линија на Евросистемот ЕУРЕП, со максимален износ од 50 милијарди евра, соопшти денеска Народната банка.

По завршувањето на техничкиот процес за приклучување, Народната банка ќе добие можност за брз пристап до девизна ликвидност во евра, што треба да овозможи полесно справување со евентуални финансиски шокови и зголемена побарувачка за ликвидност.

Од Народната банка посочуваат дека девизните резерви и натаму се примарниот заштитен механизам за одржување на макроекономската и финансиската стабилност, но новата репо-линија дополнително ќе ја зајакне отпорноста на финансискиот систем во случај на надворешни потреси.

Досега Народната банка имаше пристап до репо-линија на ЕЦБ во максимален износ од 400 милиони евра, воспоставена за време на пандемијата на ковид-19 и продолжена до 31 јануари 2027 година.

За разлика од досегашниот аранжман, ЕУРЕП е траен инструмент на Евросистемот, со значително поголем капацитет и поширок опфат.

Овој инструмент е наменет за обезбедување ликвидност во евра на централните банки и монетарните власти надвор од еврозоната во услови на пазарни нарушувања. Со него управуваат пет национални централни банки под координација на ЕЦБ.

Од Народната банка оценуваат дека пристапот до ЕУРЕП дополнително ја зајакнува заштитната мрежа на земјата и можноста за справување со евентуални нарушувања на финансиските пазари.

Банки

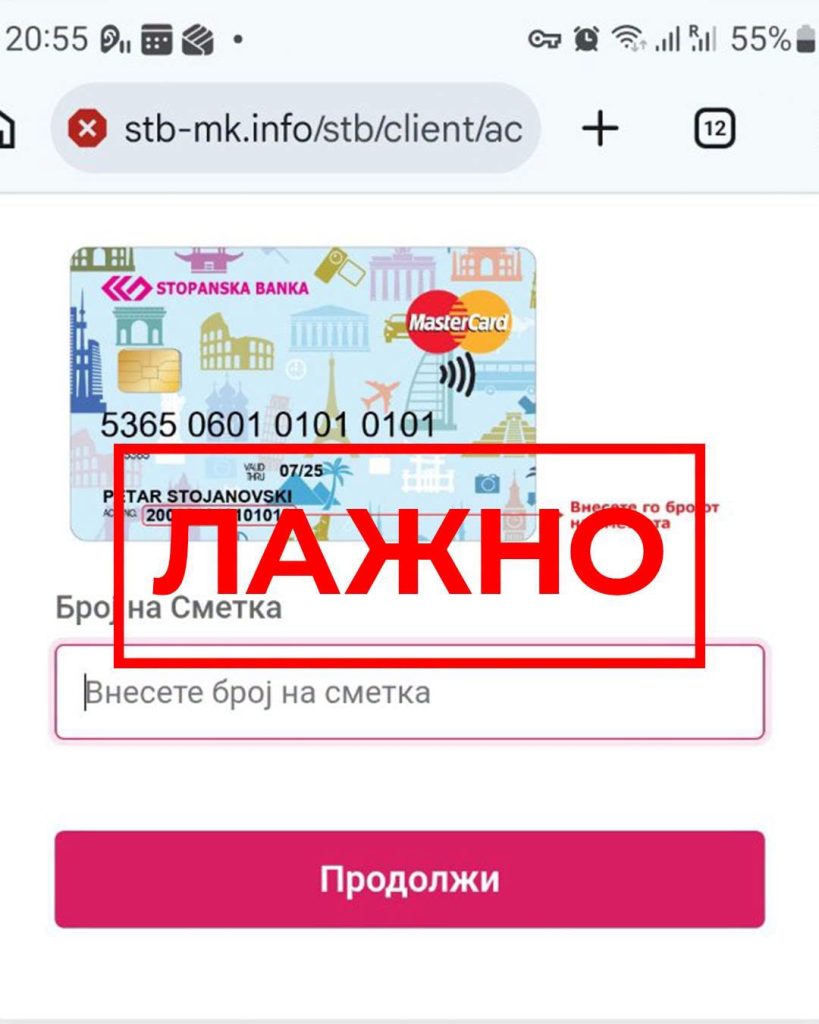

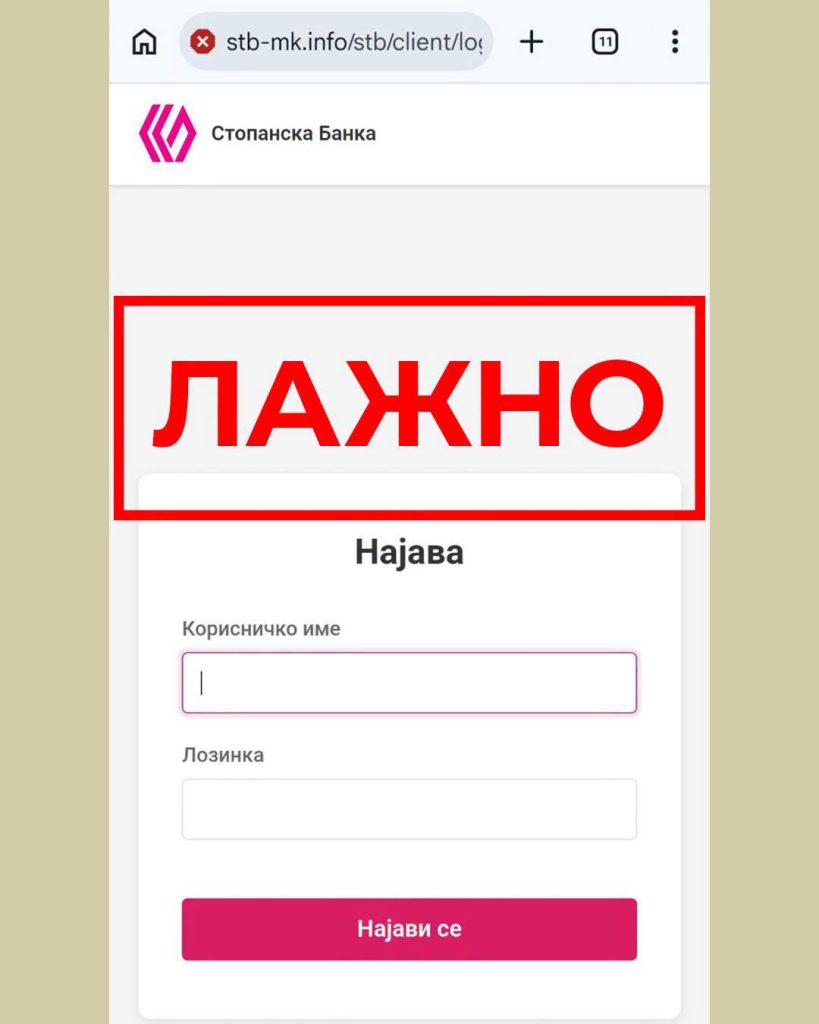

Стопанска банка предупредува на фишинг измама преку СМС пораки

Стопанска банка АД – Скопје ги предупреди своите клиенти за појава на фишинг измама преку СМС пораки, преку кои се бара од корисниците да ги ажурираат своите податоци со отворање на испратен линк.

Според известувањето од Банката, пораките се испраќаат од телефонскиот број +387 67 142 8204 и содржат линк што води до лажна веб-страница. На неа од клиентите се бара да внесат корисничко име и лозинка за дигиталното банкарство.

Од Стопанска банка посочуваат дека станува збор за измама чија цел е неовластено прибирање на кориснички и други чувствителни податоци.

Банката апелира граѓаните да не отвораат линкови добиени преку сомнителни СМС пораки и да не внесуваат корисничко име, лозинка, ПИН, ОТП кодови или други чувствителни информации на непознати интернет-страници.

Клиентите се советуваат своите податоци да ги внесуваат исклучиво преку официјалните дигитални платформи на Стопанска банка АД – Скопје.

Доколку некој веќе внел лични податоци преку лажниот линк, од Банката препорачуваат веднаш да го контактира 24/7 Контакт центарот на телефонскиот број (02) 3100 109, со цел навремена блокада и заштита на сметката.

Банки

ЕЦБ ги редизајнира евробанкнотите и ги повикува граѓаните да го изберат изгледот

Европската централна банка ги повикува граѓаните да учествуваат во изборот на новиот изглед на евробанкнотите, преку анкета во која се претставени десет можни дизајни.

Учесниците во анкетата можат да ги разгледаат различните предлози за новите банкноти и за секој од нив да одговорат на по две прашања. Од ЕЦБ наведуваат дека целата постапка трае помалку од десет минути.

Различните апоени во рамки на еден дизајн може да се разгледуваат со стрелките на екранот или со повлекување на сликата. На крајот од анкетата се поставуваат и неколку општи демографски прашања, со цел одговорите подобро да се анализираат во контекст на мислењата на останатите учесници.

Учеството е доброволно и анонимно, а ЕЦБ посочува дека информациите за обработката на податоците и користењето колачиња се достапни во соодветните политики за приватност.

Со оваа анкета, граѓаните добиваат можност директно да го кажат своето мислење за тоа како би требало да изгледа следната генерација евробанкноти.

УЈП ги подготвува општините и јавните претпријатија за системот е-Фактура

Nvidia со Волстрит подготвува фонд од 500 милијарди долари за АИ инфраструктура

ЗОИЛ Македонија го смени името во Алта Осигурување, седиштето се сели во Скопје

На Македонската берза нетрговски пренесени 577 акции вредни околу 10.000 евра

ЕЦБ ѝ одобри на Народната банка траен пристап до репо-линија од 50 милијарди евра

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

НЛБ Банка вработува банкарски советник во Струмица

-

Интервјуапред 2 месеци

Интервјуапред 2 месециДигитализацијата и довербата се двигатели на новото банкарство – Беркан Имери во FinSight

-

Продуктипред 1 месец

Продуктипред 1 месецИднината на банкарството е во доброто корисничко искуство

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк носи пристап до Истанбулската берза и до нови можности за раст на капиталот

-

Останатопред 2 месеци

Останатопред 2 месециОд јули почнува исплатата на К-15, минималниот износ е 19.116 денари

-

Кариерапред 2 месеци

Кариерапред 2 месециАЛТА Банка објави оглас за вработување на референт за работа со благајна

-

Кариерапред 2 месеци

Кариерапред 2 месециКомерцијална банка објави оглас за вработување во Тетово

-

Банкипред 2 месеци

Банкипред 2 месециНов банкомат на Халкбанк пред МНТ инспириран од театарската сцена

-

Банкипред 1 месец

Банкипред 1 месецИсплатата на јунските пензии преку Стопанска банка почнува на 1 јули