Анализи

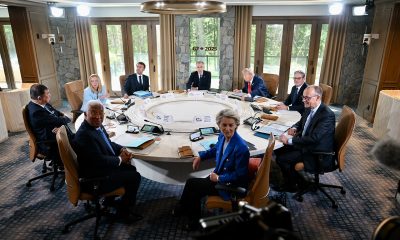

Можно примирје и прекин на огнот во Украина – што тоа ќе значи за европската и светската економија?

Според договорот што вчера го постигнаа украинската и американската делегација во Џеда – Саудиска Арабија, предвиден е прекин на воените дејствија за 30 дена, со можност за продолжување со заедничка согласност на Русија и Украина.

САД го потврдија обновувањето на размената на разузнавачки информации со Украина и продолжувањето на воената помош, а договорот за американски инвестиции во развојот на украинските минерални ресурси е повторно на маса.

Овој предлог за прекин на огнот не само што отвора простор за преговори со Русија, туку и ги подобрува односите меѓу Вашингтон и Киев, кои се заладија по јавниот судир меѓу претседателот Володимир Зеленски и Доналд Трамп.

Доколку се постигне примирје и прекин на огнот во Украина, тоа би имало значително влијание на европската и светската економија. Ако се постигне договор за примирје, тоа ќе овозможи стабилизација на регионалната ситуација и би отворило пат за обновување на економските врски и инфраструктура. Некои од клучните ефекти би биле следните:

Економска стабилизација во Европа

Намалување на енергетската криза: Украина е важен транзитен коридор за енергетски ресурси, а во исто време Русија е значаен извозник на енергија. Примирјето би ја намалило нестабилноста на пазарот на електрична енергија и би довело до значителен пад на цените на нафтата и природниот гас, што би ги олеснило енергетските трошоци за Европската Унија.

Обновување на трговијата: Прекин на конфликтот би дозволил рестартирање на трговијата меѓу Европската унија, Украина и Русија, што би ги подобрило економските услови за многу земји во регионот.

Повраток на инвестиции

Со стабилизацијата на ситуацијата во Украина, постојат добри изгледи за враќање на странските инвестиции во земјата, но и во регионот. Бизнисите кои беа принудени да се повлечат поради конфликтот можат повторно да ја разгледаат можноста за инвестирање во Украина и околните земји.

Смирување на глобалните синџири на снабдување

Во текот на конфликтот, глобалните синџири на снабдување со многу производи, вклучувајќи и земјоделски производи како пченица, пченка и други стоки, беа нарушени. Примирје би помогнало за понатамошно нормализирање на снабдувањето, особено за земјоделските производи кои се клучни за глобалните пазари.

Пониски цени на храната и земјоделските производи би имале позитивен ефект врз економиите, особено на земјите во развој кои се зависни од увоз на храна.

Намалување на геополитичката несигурност

Примирјето ќе ја намали геополитичката неизвесност во регионот на Источна Европа, што може да помогне во намалување на ризиците поврзани со инвестирање и трговија.

Потенцијално, на глобално ниво, се очекува да се намалат и цените на металите и минералите кои се важни за производството на технологија и автомобилска индустрија.

Ризик од нови санкции и економски одмазди

Освен позитивни, ова примирје може да има и некои негативни последици. Доколку примирјето подразбира големи отстапки од страна на Украинa или значајни политички договори, може да предизвика нови санкции или економски одмазди од страна на западните земји против Русија или други актери кои се поврзани со конфликтот.

Во зависност од деталите на договорот, санкциите врз Русија може да останат или да се променат, што ќе има големо влијание врз глобалната економија, особено на пазарите на нафта и гас.

Психолошки ефект на глобалните пазари

Примирјето би дало сигнал за намалување на глобалниот ризик и несигурност. Како резултат на тоа, глобалните капитални пазари би можеле да реагираат позитивно, со раст на индексите и враќање на довербата во инвестирањето, особено на развиените пазари.

Во целина, постигнување примирје, прекин на огнот и конечен крај на војната во Украина, би имало повеќекратен ефект врз глобалната економија, со потенцијално позитивни исходи за Европа и светот, особено ако конфликтот не се продолжи. Сепак, важен фактор ќе биде тоа како ќе се имплементира договорот и какви политички, економски и безбедносни гаранции ќе бидат поставени во процесот.

Флекс Кредит ја додели главната награда од 200.000 денари

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

УЈП ги подготвува општините и јавните претпријатија за системот е-Фактура

Nvidia со Волстрит подготвува фонд од 500 милијарди долари за АИ инфраструктура

ЗОИЛ Македонија го смени името во Алта Осигурување, седиштето се сели во Скопје

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

НЛБ Банка вработува банкарски советник во Струмица

Анализи

На Македонската берза нетрговски пренесени 577 акции вредни околу 10.000 евра

Во текот на изминатата работна седмица биле реализирани шест нетрговски трансфери со вкупно 577 обични акции, покажуваат податоците од Централниот депозитар за хартии од вредност. Според просечните берзански цени, нивната вкупна вредност се проценува на околу 10 илјади евра.

Најголем по обем бил трансферот на 307 акции од Македонски Телеком. Просечната цена на една акција изнесува 500 денари, а во изминатиот период е забележан зголемен интерес на инвеститорите за оваа хартија од вредност.

Меѓу нетрговските преноси се и 123 акции на Неметали Огражден од Струмица. Со овие акции немало тргување во последните 52 недели, а според берзанските податоци нивната просечна цена изнесува 1.900 денари.

Сопственик смениле и 106 акции на Макотекс, со просечна вредност од 20 денари по акција, иако во последниот период нема регистрирани берзански трансакции со нив.

Во статистиката се евидентирани и 30 акции на ВВ Тиквеш Кавадарци, чија просечна цена изнесува 7.300 денари, врз основа на последното тргување од 22 јули.

Без берзанска трансакција биле пренесени и девет акции на ГД-Тиквеш АД Кавадарци, со просечна цена од 1.000 денари по акција.

Најмалиот нетрговски трансфер бил со две обични акции на ТТК Банка, чија просечна цена изнесува 1.150 денари по акција.

Анализи

Златото ја проби границата од 4.380 долари и го продолжи растот

Цената на златото забележа силен раст во текот на последното тргување, пробивајќи го клучното ниво на отпор од 4.380 долари, кое претходно беше посочено како ценовна цел во анализата на Economies.com.

Според техничката анализа, пробивањето на ова ниво дополнително го зајакнува краткорочниот нагорен тренд на златото. Цената и натаму се движи над 50-дневниот експоненцијален подвижен просек, што обезбедува позитивна техничка поддршка.

Индикаторите за релативна сила, исто така, продолжуваат да испраќаат позитивни сигнали, што укажува на задржување на силниот куповен интерес.

Според аналитичарите, техничките фактори во моментов и натаму се во прилог на раст на цената, со можност нагорниот тренд да продолжи и во блиска иднина.

Анализи

Берзанските фјучерси растат додека инвеститорите ги следат Иран и Ормускиот Теснец

Американските берзански фјучерси забележаа умерен раст во раното тргување во вторник, додека инвеститорите ги следат сигналите за можен напредок кон повторно отворање на Ормускиот Теснец, но и неизвесноста околу можноста САД и Иран да постигнат поширок договор за конфликтот на Блискиот Исток.

Фјучерсите на индексот S&P 500 пораснаа за 0,14 отсто, додека оние на Nasdaq 100 се зголемија за 0,38 проценти. Фјучерсите поврзани со Dow Jones Industrial Average останаа речиси непроменети.

На азиските пазари, фјучерсите на хонгконшкиот Hang Seng забележаа благ раст, додека австралискиот S&P/ASX 200 беше речиси без промени. Берзите во Јапонија се затворени поради празник.

Движењата на пазарите следуваат откако S&P 500 во понеделникот го заврши тргувањето речиси без промени, во услови на продолжена неизвесност поради конфликтот на Блискиот Исток.

Иран соопшти дека се приближува до договор со Оман за повторно отворање на Ормускиот Теснец, но Техеран и натаму одбива директни преговори со Вашингтон додека не бидат исполнети одредени услови.

Иранскиот министер за надворешни работи Абас Арагчи изјави дека нема можност за обновување на преговорите сè додека САД, според него, продолжуваат да го прекршуваат меморандумот од јуни и не му надоместат на Иран за тие прекршувања.

Во меѓувреме, цените на нафтата нагло пораснаа во понеделникот. Американската WTI нафта поскапе за 5,1 отсто, на 82,13 долари за барел, додека меѓународниот репер Брент порасна за 5 отсто, на 87,72 долари за барел.

Инвеститорите сега го насочуваат вниманието кон новите податоци за инфлацијата во САД. Извештајот за потрошувачките цени за јули треба да биде објавен во среда, а индексот на производствените цени во четврток.

Податоците се особено значајни по послабиот извештај за вработеноста, кој дополнително ја усложни позицијата на американската централна банка. Повисоките цени на нафтата повторно ги зголемуваат стравувањата од инфлациски притисоци, додека забавувањето на вработувањето отвора прашања за силата на потрошувачката и американската економија.

Според податоците од CME FedWatch, пазарите сега проценуваат околу 50 отсто веројатност за зголемување на каматните стапки во септември, во споредба со 67 отсто една недела претходно.

Во фокусот на инвеститорите во вторник ќе бидат и кварталните резултати на повеќе компании, меѓу кои Cardinal Health, On Holdings, Cava Group, CoreWeave и Super Micro Computer.

Извор: CNBC

Флекс Кредит ја додели главната награда од 200.000 денари

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

УЈП ги подготвува општините и јавните претпријатија за системот е-Фактура

Nvidia со Волстрит подготвува фонд од 500 милијарди долари за АИ инфраструктура

ЗОИЛ Македонија го смени името во Алта Осигурување, седиштето се сели во Скопје

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

НЛБ Банка вработува банкарски советник во Струмица

-

Интервјуапред 2 месеци

Интервјуапред 2 месециДигитализацијата и довербата се двигатели на новото банкарство – Беркан Имери во FinSight

-

Продуктипред 1 месец

Продуктипред 1 месецИднината на банкарството е во доброто корисничко искуство

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк носи пристап до Истанбулската берза и до нови можности за раст на капиталот

-

Останатопред 2 месеци

Останатопред 2 месециОд јули почнува исплатата на К-15, минималниот износ е 19.116 денари

-

Кариерапред 2 месеци

Кариерапред 2 месециАЛТА Банка објави оглас за вработување на референт за работа со благајна

-

Кариерапред 2 месеци

Кариерапред 2 месециКомерцијална банка објави оглас за вработување во Тетово

-

Банкипред 2 месеци

Банкипред 2 месециНов банкомат на Халкбанк пред МНТ инспириран од театарската сцена

-

Банкипред 1 месец

Банкипред 1 месецИсплатата на јунските пензии преку Стопанска банка почнува на 1 јули