Анализи

АНАЛИЗА: НБРМ и ЕЦБ со нови сигнали – Што значи тоа за каматите на депозитите и на кредитите?

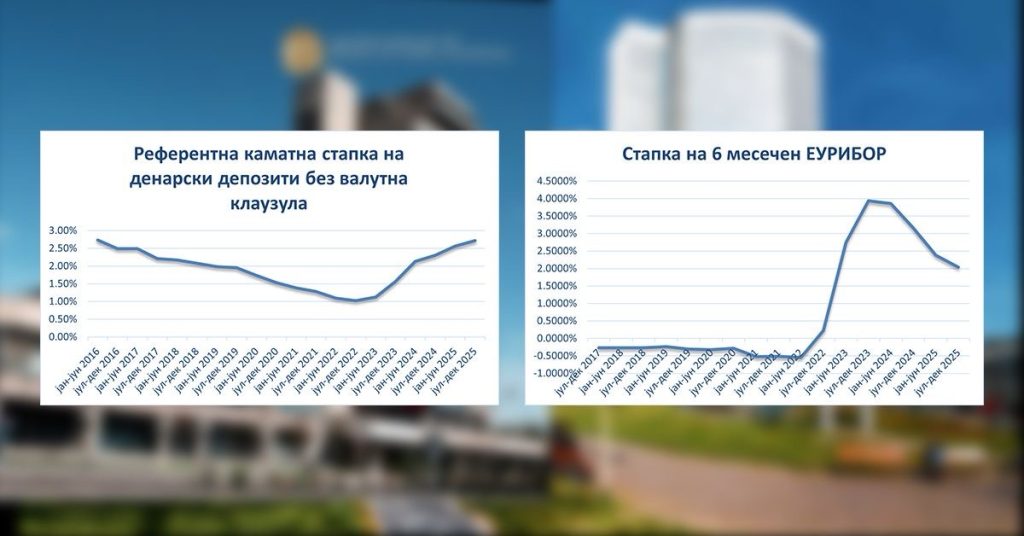

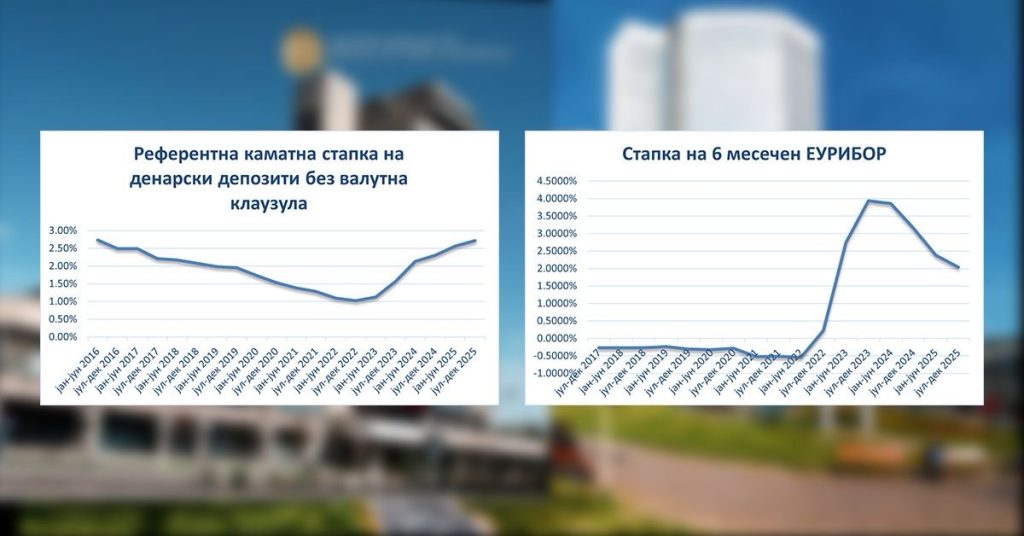

Банките добија нов „сигнал“ од Народната банка на Македонија да ги зголемат каматите на депозитите, а од централната банка на ЕУ, пак, стигна насока да ги намалат каматите на кредитите изразени во евра. 1 јули е пресечен датум секоја година кој покажува во која насока ќе одат каматните стапки на депозитите и на кредитите во наредните шест месеци.

Тогаш се објавуваат новите референтни каматни стапки за денарски депозити и за шестмесечниот ЕУРИБОР и токму овие бројки го отсликуваат трендот на цената на парите. А, моменталниот тренд личи поволен и за штедење и за задолжување, барем ако се суди според референтните каматни стапки.

Шестмесечниот ЕУРИБОР за периодот 01.07-31.12.2025 година падна на 2,0370% од 2,3790% во првата половина од годината и тоа е најниско ниво во последните 2,5 години. Оваа стапка македонските банки ја користат за квартална преоцена на каматната стапка кај девизните кредити и кај денарските кредити со валутна клаузула на правни лица, а најчесто и на физички лица.

Од почетокот на 2023 година, шест месечниот ЕУРИБОР е во постојан раст, преку кој ЕЦБ се бори и со високата инфлација во земјите во ЕУ. За разлика од овој тренд, во периодот пред 2023 година ЕУРИБОР имаше негативни стапки, односно банките ги „казнуваа“ граѓаните и компаниите кои чуваа пари на сметка со тоа што им наплаќаа негативна камата.

Извор: НБРСМ

Но, постковид периодот и геополитичките тензии донесоа висока инфлација, па ЕЦБ се бори прекусобирање на вишокот ликвидност. Но, од 2025 година почна да попушта со затегнувањето, што пак за македонските банки значи можност да ги намалат каматите на кредитите изразени во девизи.

Тие тоа веќе го прават, што се потврдува и од статистиката на НБРМ. Просечната каматна стапка на вкупните кредити во мај 2025 изнесуваше 5,06% и е намалена на годишно ниво за 0,43 процентни поени, а на месечно за 0,05 процентни поени.

Извор: НБРСМ

Од друга страна, пак, референтната каматна стапка на денарските депозити без валутна клаузула, која ја утврдува Народната банка на Македонија, од 1 јули изнесува 2,72%. Ова е највисоко ниво после пауза од речиси 10 години. Последен пат референтната каматна стапка на денарските депозити била на ова ниво во 2016 година. Во периодот 1.01–30.06.2025 изнесуваше 2,56%.

Како се движат каматите на кредитите?

Каматната стапка на вкупните кредити на домаќинствата паѓа од декември лани и во мај годинава изнесуваше 5,45%. Паѓаат каматите на сите видови кредити, и денарски и девизни. Но, растат кај новоодобрените кредити.

„Просечната каматна стапка на новоодобрените кредити во мај е зголемена за 0,85 п.п., при годишен пад од 0,47 п.п. и изнесува 4,72%. Кај просечната каматна стапка на новопримените депозити е забележан месечен и годишен пад од 0,02 п.п. и 0,04 п.п., соодветно, и изнесува 2,32%, соопштија од НБРМ.

Просечната каматна стапка што се пресметува на новите кредити одобрени на граѓаните изнесува 4,79%, и во мај е зголемена за 0,12 п.п., најмногу поради повисоките камати за денарските кредити без валутна клаузула, додека стапките на кредитите во странска валута и на денарските кредити со валутна клаузула го задржале трендот на намалување.

Кредитите на компаниите во мај имаа просечна камата од 4,66%, која е намалена за 0,07 п.п. за еден месец и за 0,65 п.п. за една година. Кај новите кредити одобрени на компаниите во мај банките пресметувале повисока камата во споредба со април за 1,25 п.п., така што таа изнесувала 4,67%. На годишна основа, пак, каматната стапка на новоодобрените кредити на корпоративниот сектор е пониска за 0,49 п.п.

Што се случува со каматите на депозитите?

Податоците од НБРМ покажуваат дека од мај минатата година просечната каматна стапка на вкупните депозити во континуитет расте. Со додадените 0,35 процентни поени во мај годинава достигна 2,21%. На месечно ниво е зголемена за 0,01 процентен поен.

Во мај, депозитите на граѓаните имаа просечна каматна стапка од 2,15%, која за еден месец е зголемена за 0,01 п.п. „Месечната промена произлегува од растот на каматните стапки на денарските депозити без валутна клаузула и на депозитите во странска валута, во услови на пад на каматните стапки на денарските депозити со валутна клаузула“, информира НБРМ.

Но, за новите депозити на населението банките во мај годинава имаа пониски каматни стапки за 0,08 п.п., со што изнесуваа 2,34%.

Нема промени кај просечната стапка на вкупните депозити на компаниите, која останува на нивото од 2,62%. А, за една година оваа каматна стапка има раст од 0,41 п.п. Новопримените депозити од компаниите во мај имаа камата од 2,30%, која за еден месец е зголемена за 0,07 п.п, а за една година е намалена за 0,08 п.п.

Преземањето на авторски содржини (текстови и фотографии) од оваа страница е строго забрането без претходно писмено одобрение и е предмет на условите наведени на следниот линк.

Пад на инфлацијата во март: Цените се намалени за 1,3%, храната и транспортот најмногу поевтинија

Голдман Сакс ги намали очекувањата за цените на нафтата во 2026 година

Кои се најбогатите и најсиромашните земји во Европа во 2025 година

Старее населението во земјава: расте бројот на пензионери, здравствениот систем под притисок

Регионална експанзија на АЛТА Група: Со преземањето на ЗОИЛ Македонија АД Битола воспоставен интегриран систем на банкарски и осигурителни услуги

Пензиски парадокс: Од минималец до доброволен фонд – новиот модел на младите вработени

Комерцијална банка: Започна исплатата на пензиите за февруари 2026 година

НЛБ Банка со информација за исплатата на паричната помош од социјална, детска и цивилна заштита за февруари 2026 година

До 120.000 денари финансиска поддршка од Easy Finance – брзо и со транспарентни услови

Зошто е сменет директорот на Развојната банка и кој е неговиот наследник!?

Анализи

Пад на инфлацијата во март: Цените се намалени за 1,3%, храната и транспортот најмногу поевтинија

Инфлацијата во Северна Македонија во март 2025 година бележи месечно намалување од 1,3 проценти, покажуваат најновите податоци на Државниот завод за статистика.

Според објавеното соопштение, намалувањето на трошоците на животот е резултат пред сè на поевтинувањето на храната и енергенсите, како и на транспортните услуги, кои имаат значајно учество во вкупната потрошувачка на домаќинствата.

Најголемо намалување е регистрирано во групата храна и безалкохолни пијалаци, каде цените се пониски за 3,0 проценти во однос на февруари. Оваа категорија има и најголемо учество во индексот на трошоците на животот, што значително влијае врз вкупното движење на инфлацијата.

Значителен пад е забележан и кај транспортот, каде цените се намалени за 1,8 проценти. Дополнително, намалување има кај мебелот, покуќнината и редовното одржување на домаќинствата за 0,6 проценти, како и кај алкохолните пијалаци и тутунот за 0,5 проценти. Намалување е евидентирано и кај разновидните стоки и услуги, за 0,3 проценти.

Од друга страна, во дел од категориите е забележан умерен раст на цените. Трошоците за домување, вода, електрична енергија, гас и други горива, како и цените на облеката и обувките, се зголемиле за 0,4 проценти. Раст е забележан и кај рестораните и хотелите за 0,3 проценти, додека комуникациите и здравствените услуги поскапеле за 0,2 проценти. Цените во сегментот рекреација и култура се зголемиле за 0,1 процент.

Во категоријата образование не се забележани промени, односно цените остануваат на исто ниво како и во претходниот месец.

Податоците покажуваат дека индексот на цените на мало во март 2025 година, во споредба со февруари, изнесува 99,1, што исто така укажува на месечно намалување на ценовното ниво.

На годишна основа, сепак, инфлацијата останува позитивна. Во март 2025 година, во споредба со истиот месец минатата година, индексот на трошоците на животот е зголемен за 2,7 проценти, додека индексот на цените на мало бележи раст од 2,2 проценти.

Подеталните податоци на Државниот завод за статистика покажуваат дека ценовните движења се разликуваат по категории. Така, кај прехранбените производи се забележуваат намалувања кај месото, рибата и морските плодови, како и кај шеќерот и кондиторските производи, додека кај одредени производи како овошјето има раст на цените.

Во секторот домување, умерениот раст на цените е поврзан со зголемувањето на трошоците за одржување и услуги поврзани со живеалиштето, како и со снабдувањето со вода и други комунални услуги.

Кај транспортот, намалувањето на цените е најмногу резултат на поевтинувањето на горивата и услугите во транспортниот сектор, што директно влијае врз вкупниот индекс.

И покрај месечниот пад, податоците укажуваат дека инфлацијата и понатаму се движи во позитивна зона на годишно ниво, што значи дека цените сè уште се повисоки во споредба со истиот период лани, но со забавено темпо на раст.

Анализи

Голдман Сакс ги намали очекувањата за цените на нафтата во 2026 година

Инвестициската банка Голдман Сакс ја ревидираше прогнозата за цените на нафтата во вториот квартал од 2026 година, по договореното двонеделно примирје меѓу Соединетите Американски Држави и Иран.

Според новите проценки, цената на нафтата од типот Brent crude би изнесувала околу 90 долари по барел, додека американската WTI crude се очекува да достигне 87 долари. Ова претставува намалување во однос на претходните проекции, кога банката предвидуваше повисоки цени, околу 99 долари за Brent и 91 долар за WTI.

Како што пренесува Reuters, причината за ревизијата е намалениот геополитички ризик и постепеното нормализирање на протокот на нафта низ Ормутскиот теснец.

Во текот на неделата, цената на Brent забележа пад од над 11 проценти, поттикната од очекувањата дека овој клучен поморски коридор повторно ќе биде целосно отворен. Сепак, веќе следниот ден беше регистриран нов раст на цените, поради стравувања дека снабдувањето од Блискиот Исток нема целосно да се стабилизира, особено поради неизвесноста околу примирјето и ограничениот проток низ теснецот.

Од банката не ги менуваат проекциите за следните квартали. За третиот квартал од 2026 година се очекува Brent да изнесува околу 82 долари, а WTI околу 77 долари по барел. Во четвртиот квартал, прогнозите се дополнително пониски – околу 80 долари за Brent и 75 долари за WTI.

Сепак, аналитичарите предупредуваат дека ризикот од раст на цените останува значителен. Во сценарио на подолготрајни нарушувања и намалено производство, особено на Блискиот Исток, цените би можеле нагло да пораснат. Во најлош случај, доколку примирјето пропадне и производството се намали за околу два милиона барели дневно, Brent би можел да достигне и до 115 долари по барел во последниот квартал од годината.

Паралелно, Голдман Сакс ја намали и прогнозата за цената на природниот гас во Европа за вториот квартал од 70 на 50 евра по мегават-час. Ова се базира на очекувањата дека испораките на течен природен гас преку Ормутскиот теснец постепено ќе се стабилизираат од средината на април.

Сепак, банката предупредува дека доколку дојде до дополнителни доцнења или оштетувања на инфраструктурата, цените на гасот би можеле повторно да пораснат и да надминат 75 евра по мегават-час.

Анализи

Кои се најбогатите и најсиромашните земји во Европа во 2025 година

Бруто-домашниот производ (БДП) по глава на жител изразен според стандардот на куповна моќ значително се разликува низ Европа во 2025 година. Овој показател овозможува споредба на приходите меѓу државите, земајќи ги предвид разликите во цените.

Според податоците на Евростат, просекот на Европската Унија е поставен на 100, додека вредностите се движат од 68 во Бугарија и Грција до дури 239 во Луксембург. Тоа значи дека граѓаните во Луксембург можат да си дозволат околу три и пол пати повеќе стоки и услуги отколку оние во Бугарија и Грција.

Веднаш зад Луксембург е Ирска со 237, додека Холандија има 134% од просекот на ЕУ, Данска 127%, а Австрија 117%. Германија и Белгија се на 115%, Шведска и Малта на 110%, а Финска на 101%, што значи дека се над европскиот просек.

Меѓу четирите најголеми економии во ЕУ, Германија има највисок БДП по глава на жител со 115% од просекот. Франција е блиску до просекот со 98%, Италија има 96%, додека Шпанија е најниско рангирана со 92%.

Покрај Бугарија и Грција, уште шест земји се најмалку 20% под европскиот просек: Латвија (71%), Словачка (75%), Унгарија (76%), Хрватска (78%), Романија (79%) и Естонија (79%). Полска и Португалија се на околу 81% од просекот.

Сепак, високите бројки за Луксембург и Ирска не ја отсликуваат целосно реалната слика. Во Луксембург, голем број странски работници придонесуваат за БДП, но не се дел од резидентното население. Во Ирска, пак, високото ниво е делумно резултат на присуството на мултинационални компании и нивните интелектуални средства.

Просечниот БДП по глава на жител во ЕУ во 2025 година изнесува околу 41.600 евра (според куповната моќ). Во Бугарија е околу 28.300 евра, додека во Луксембург достигнува 99.300 евра.

Генерално, земјите од Источна Европа имаат понизок БДП по глава на жител, додека западните и северните членки на ЕУ се на врвот. Клучни фактори за овие разлики се продуктивноста на трудот и нивото на вработеност.

Во 2025 година, само 10 од 27 земји-членки се над просекот на ЕУ, што претставува околу 34% од населението. Тоа значи дека еден од тројца жители на Унијата живее во држава со БДП по глава на жител над европскиот просек.

Кандидатите за членство во ЕУ имаат значително пониски вредности. Во Босна и Херцеговина БДП по глава на жител е 35% од просекот на ЕУ, во Албанија и Северна Македонија 42%, во Србија 52%, во Црна Гора 53%, а во Турција 72%.

Обединетото Кралство е блиску до европскиот просек со 99%, додека земјите од Европската асоцијација за слободна трговија имаат значително повисоки вредности: Норвешка 160%, Швајцарија 151% и Исланд 131%.

Дополнителен показател за животниот стандард е реалната индивидуална потрошувачка по глава на жител, каде разликите меѓу земјите се помали отколку кај БДП.

Пад на инфлацијата во март: Цените се намалени за 1,3%, храната и транспортот најмногу поевтинија

Голдман Сакс ги намали очекувањата за цените на нафтата во 2026 година

Кои се најбогатите и најсиромашните земји во Европа во 2025 година

Старее населението во земјава: расте бројот на пензионери, здравствениот систем под притисок

Регионална експанзија на АЛТА Група: Со преземањето на ЗОИЛ Македонија АД Битола воспоставен интегриран систем на банкарски и осигурителни услуги

Пензиски парадокс: Од минималец до доброволен фонд – новиот модел на младите вработени

Комерцијална банка: Започна исплатата на пензиите за февруари 2026 година

НЛБ Банка со информација за исплатата на паричната помош од социјална, детска и цивилна заштита за февруари 2026 година

До 120.000 денари финансиска поддршка од Easy Finance – брзо и со транспарентни услови

Зошто е сменет директорот на Развојната банка и кој е неговиот наследник!?

-

Анализипред 2 месеци

Анализипред 2 месециПросечната плата во Македонија близу 47.000 денари – раст од 7,6% на годишно ниво

-

Интервјуапред 1 месец

Интервјуапред 1 месецПензиски парадокс: Од минималец до доброволен фонд – новиот модел на младите вработени

-

Банкипред 1 месец

Банкипред 1 месецКомерцијална банка: Започна исплатата на пензиите за февруари 2026 година

-

Бизниспред 2 месеци

Бизниспред 2 месециМакедонија добива уролог обучен за роботска хирургија на глобална програма

-

Кариерапред 2 месеци

Кариерапред 2 месециОглас за вработување во Комерцијална банка АД Скопје

-

Интервјуапред 2 месеци

Интервјуапред 2 месециFinSight | Митровски: Експлозија на побарувачка за станови од 35 до 60 м² во Скопје

-

Кариерапред 2 месеци

Кариерапред 2 месециОглас за вработување во Шпаркасе Банка АД Скопје

-

Банкипред 1 месец

Банкипред 1 месецНЛБ Банка со информација за исплатата на паричната помош од социјална, детска и цивилна заштита за февруари 2026 година