Uncategorized

Кој е најдобриот начин за отплата на долгот и намалување на презадолженоста?

Сведоци сме дека живееме во време кога населението се повеќе го зголемува долгот кон банките и кон финансиските институции, пред се поради неможноста од месечните приходи да ги задоволи сите свои потреби. Но, се поголемото задолжување наметнува низа прашања во врска со способноста да се отплати долгот навреме.

Посебно се става акцент на платежната моќ на населението во услови на ненадејни и неочекувани промени во економските околности, како што беше корона кризата и енергетската криза проследена со висока инфлација и енормното покачување на цените кои можат да доведат до несакани импликации за монетарната политика, како и за финансиската стабилност на економијата во целост.

И не е важно дали се работи за потрошувачки кредит, кредит за рефинансирање, станбен кредит, задолжување по основ на дозволено пречекорување или кредитна картичка, како и краткорочно задолжување преку брзи кредити – секој од овие задолжувања потребно е да се отплати навреме, па затоа е клучно да се анализира и размисли однапред. Но, што можете да направите ако ви се случи нешто неочекувано за време на периодот на отплата на заемот или ако само сакате да го олесните домашниот буџет во тој период.

Кога станува збор за отплата на долг, најдобриот начин зависи од неколку фактори, вклучувајќи ги износот на долгот, каматната стапка, вашите финансиски можности, како и вашето лично претходно искуство и знаење.

Еве неколку стратегии кои можат да ви бидат корисни:

1. Отплата на најскапите долгови први

Ако имате повеќе долгови, една стратегија е да се фокусирате на отплата на долговите со највисоки каматни стапки први. На пример, ако имате кредитна картичка со висока каматна стапка, концентрирајте се на отплата на кредитната картичка прво, додека на кредитите со помали каматни стапки плаќате минимални рати.

2. Консолидација на долговите

Ако имате повеќе долгови со високи каматни стапки, размислете за консолидација на долговите со добар кредит со помала каматна стапка. Ова ви овозможува да ги обедините сите долгови во една рата и да ги намалите месечните трошоци со помали каматни стапки.

3. Промена на условите на кредитот

Во некои случаи, можеби ќе успеете да ги промените условите на кредитот со банката кредитор, како што се намалување на каматната стапка или одложување на отплатата на кредитот. Обратете се до својата банка кредитор и разговарајте за можностите за промена на условите.

4. Бидете дисциплинирани и организирани во отплата на ратите

Составете буџет и придржувајте се до него. Овозможете автоматско плаќање на сметките за да ги избегнете закаснувањата и казните за задоцнети плаќања. Без оглед на начинот на отплата, бидете редовни во плаќањето на ратите.

5. Плаќајте повеќе од минималната месечна рата

Доколку сте во можност плаќајте повеќе од минималната месечна рата на секој долг. Ова ќе ви помогне да ги намалите вкупните камати што ги плаќате, а истовремено ќе го скратите времето потребно за целосна отплата на долгот.

6. Консултирајте се со финансиски советник

Ако сте загрижени или не сте сигурни која е најдобрата стратегија за вас, консултирајте се со финансиски советник кој може да ви помогне да ја разберете вашата ситуација и да ви даде индивидуални совети кои најмногу ќе ви користат со цел да ја подобрите вашата презадолженост.

Важно е да знаете дека не постои една универзално “најдобра” стратегија за отплата на долг. Изборот на најдобрата стратегија зависи од вашите лични финансиски цели, услови и претходно искуство.

АЛТА банка Белград го зголеми уделот во АЛТА банка Битола на 95,17 отсто

Почнува исплатата на К-15: Минимум 19.116 денари во приватниот сектор, 13.670 денари во јавниот

Kave Home официјално влегува на македонскиот пазар преку Flex Group

Visa претстави нови AI и stablecoin решенија за иднината на дигиталната трговија

АЛТА Банка објави оглас за вработување во секторот за организација и ИТ

Почна исплатата на средствата од МојДДВ за првиот квартал од 2026 година

Халкбанк со кредитна линија за поддршка и развој на одржлива земјоделска активност во соработка со Европскиот фонд за Југоисточна Европа (ЕФСЕ)

НЛБ Банка со зголемен максимален износ на станбените кредити и нова промоција – Без манипулативни трошоци и трошоци за проценка

АЛТА Банка: Денеска започнува исплатата на мајските пензии

Халкбанк АД Скопје информираше дека пензиите за месец мај се веќе исплатени и достапни за корисниците

Uncategorized

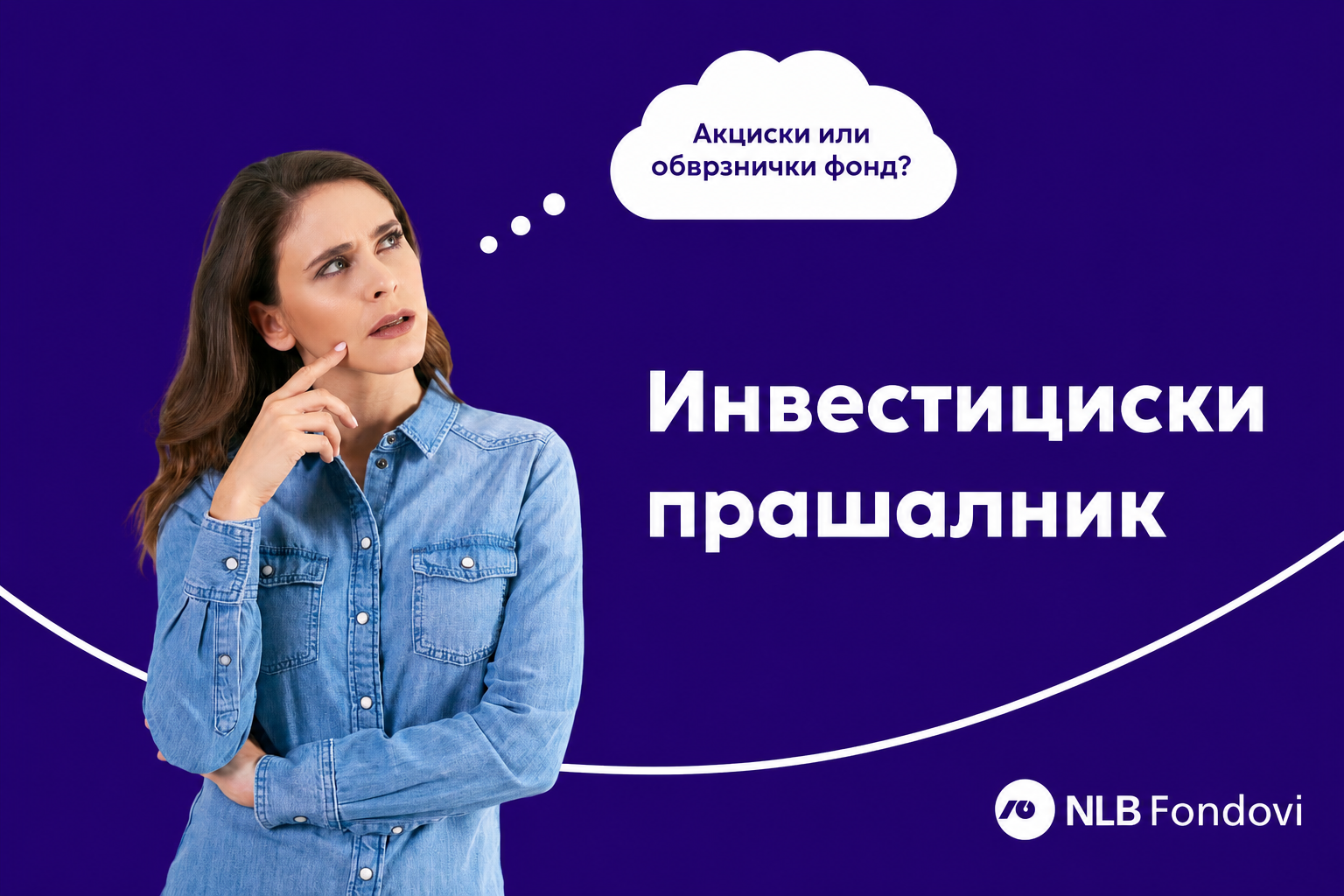

НЛБ Фондови со нов инвестициски прашалник за полесен избор на фондови

НЛБ Фондови АД Скопје ги повикува граѓаните да го откријат својот инвестициски профил преку нов онлајн инвестициски прашалник, наменет да им помогне полесно да ги разберат сопствените финансиски цели и односот кон ризикот.

Од компанијата информираат дека прашалникот се состои од пет едноставни прашања, преку кои корисниците можат да добијат подобра слика за тоа колкав ризик се подготвени да преземат при инвестирање и кои видови фондови најмногу одговараат на нивните потреби.

Според НЛБ Фондови, алатката помага да се утврди дали инвеститорот е повеќе насочен кон сигурност или е подготвен да прифати повисок ризик со цел да оствари потенцијално поголем принос. Дополнително, корисниците добиваат насоки за тоа дали за нив се посоодветни акциски, комбинирани, обврзнички или парични фондови.

По завршувањето на прашалникот, достапен е и персонализиран PDF извештај со препорачан инвестициски сооднос.

Од НЛБ Фондови нагласуваат дека прашалникот има исклучиво информативна намена и не претставува инвестициски совет. Како што посочуваат, одлуките за вложување треба да се носат по внимателно разгледување на ризиците и карактеристиките на фондовите.

Uncategorized

ЦКБ со умерен раст и зголемена претпазливост оствари добивка од 13,6 милиони денари во 2025 година

Централна кооперативна банка АД Скопје ја заврши 2025 година со добивка од 13,64 милиони денари, остварена во четвртото тримесечје, во услови на сложено макроекономско опкружување, растечка инфлација и зголемени каматни стапки. Банката работеше во средина на стабилен раст на потрошувачката и инфраструктурни инвестиции, но и под влијание на геополитички ризици и рестриктивна монетарна политика.

Силен раст на билансот и солидна кредитна активност

Во текот на 2025 година, вкупната актива и пасива пораснаа за 17%, со што е остварување од 108% од деловниот план. Кредитите и побарувањата од комитенти бележат раст од 5%, при што планот е исполнет со 97%, а најголем дел од растот произлегува од кредитирање на физички лица.

Паричните средства и паричните еквиваленти се зголемени за 17%, додека вложувањата во хартии од вредност бележат значително повисоко ниво и се 46% над планираното, што укажува на повисока ликвидносна заштита и конзервативен пристап во управувањето со средствата.

Раст на депозитите, но и на каматните расходи

Депозитната база на Банката е зголемена за 20% во однос на крајот на 2024 година и за 10% над планот, како резултат на зголемените каматни стапки на депозитите. Овој тренд директно се одрази и врз трошоците, оттука расходите за камати се повисоки за 15% на годишно ниво и за 9% над планираното.

И покрај тоа, Банката оствари раст на вкупните приходи од камати од 9%, а нето-каматниот приход е зголемен за 6%, што укажува на релативно успешно менаџирање на каматниот маргин во услови на силна конкуренција.

Провизии, трошоци и влијание на МСФИ 16

Приходите од провизии бележат годишен раст од 7%, но остануваат 6% под планот, додека нето-приходите од провизии се зголемени симболично за 1%. Трошоците за вработени се повисоки за 12%, во линија со планираното, а останатите оперативни расходи се зголемени за 8%.

Значителен раст е забележан кај расходите за амортизација (+69%), како резултат на примената на МСФИ 16, што влијаеше и врз растот на недвижностите и опремата од 25% на годишно ниво.

Зголемени резервации и судски ефект

Во текот на 2025 година, Банката издвои 10,67 милиони денари нето резервации за кредитен ризик, што претставува зголемување од 5,21 милиони денари во однос на претходната година. Дополнително, еден судски спор имал материјално значајно негативно влијание врз финансискиот резултат.

Без дивиденда и фокус на стабилност

ЦКБ во 2025 година не исплати дивиденда, задржувајќи конзервативна политика на капитал и ликвидност. Во делот на задолжувањата, Банката користела кредитна линија од Развојната банка на СМ во износ од 27,5 милиони денари.

Очекувања: претпазлив оптимизам и фокус на квалитет

За наредниот период, ЦКБ очекува постепена стабилизација на макроекономските услови и внимателно олеснување на монетарната политика. Банката најавува задржување на високата претпазливост при кредитирањето, фокус на квалитетот на портфолиото, модернизација на технолошката платформа и зајакнување на клиентското искуство.

Uncategorized

Стопанска банка овозможи дигитално ажурирање на лични податоци преку OneID

Стопанска банка АД – Скопје им овозможува на своите клиенти кои поседуваат дигитална електронска идентификација OneID да ги ажурираат своите лични податоци во Банката лесно, брзо и безбедно, во секое време и без посета на филијала.

Постапката е едноставна: започнува со посета на веб-страницата https://id.stb.com.mk/ и паралелно користење на мобилната апликација OneID. Со оваа нова дигитална услуга, Банката им овозможува едноставен и удобен начин на клиентите да ја исполнат нивната законска обврска за ажурирање на личните податоци.

„Флексибилноста и зголемената достапност на нашите производи и услуги се императив за новите функционалности кои ги развиваме и планираме за претстојниот период“ – истакнуваат од Стопанска банка АД – Скопје.

Повеќе информации за сервисот можете да најдете на следниот линк. Банката подготви и видео упатство за користење на оваа нова услуга.

АЛТА банка Белград го зголеми уделот во АЛТА банка Битола на 95,17 отсто

Почнува исплатата на К-15: Минимум 19.116 денари во приватниот сектор, 13.670 денари во јавниот

Kave Home официјално влегува на македонскиот пазар преку Flex Group

Visa претстави нови AI и stablecoin решенија за иднината на дигиталната трговија

АЛТА Банка објави оглас за вработување во секторот за организација и ИТ

Почна исплатата на средствата од МојДДВ за првиот квартал од 2026 година

Халкбанк со кредитна линија за поддршка и развој на одржлива земјоделска активност во соработка со Европскиот фонд за Југоисточна Европа (ЕФСЕ)

НЛБ Банка со зголемен максимален износ на станбените кредити и нова промоција – Без манипулативни трошоци и трошоци за проценка

АЛТА Банка: Денеска започнува исплатата на мајските пензии

Халкбанк АД Скопје информираше дека пензиите за месец мај се веќе исплатени и достапни за корисниците

-

Бизниспред 2 месеци

Бизниспред 2 месециОд полноќ нови цени на горивата

-

Останатопред 2 месеци

Почна исплатата на средствата од МојДДВ за првиот квартал од 2026 година

-

Советипред 2 месеци

УЈП објави видео упатство за е-даночни услуги и потврда на ДЛД-ГДП пријавата

-

Продуктипред 2 месеци

Продуктипред 2 месециКБ Прво пензиско друштво: Редовното инвестирање е пат до посигурна финансиска иднина

-

Бизниспред 2 месеци

Дизелот од полноќ поевтинува за 4 денари

-

Бизниспред 2 месеци

Бизниспред 2 месеци„МЕПСО“ ја обжали одлуката во спорот со „Енергоинвест“, уверени се во победа на арбитражa

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк со кредитна линија за поддршка и развој на одржлива земјоделска активност во соработка со Европскиот фонд за Југоисточна Европа (ЕФСЕ)

-

Останатопред 2 месеци

УЈП испрати над 860.000 даночни пријави, граѓаните имаат рок до 31 мај за потврда