Анализи

ТТК Банка со добивка од 90 милиони денари во 2025 година – капитална консолидација, внимателна профитабилност и позиционирање за нов циклус на раст

ТТК Банка АД Скопје ја заврши 2025 година со нето-добивка од 90 милиони денари и вкупна актива од 12,47 милијарди денари, задржувајќи профитабилно работење во услови на засилени регулаторни стандарди, повисоки трошоци на финансирање и променлива економска динамика. Иако резултатот е понизок во однос на 2024 година, вкупната финансиска слика упатува на стабилност, дисциплинирано управување со ризикот и јасна стратегија за капитална консолидација.

Во текот на 2025 година Банката остварила приходи од 846,5 милиони денари, при расходи од 743,8 милиони денари, што резултира со добивка пред оданочување од 102,6 милиони денари. По одбивање на данокот, нето-добивката достигнува 90 милиони денари. Во споредба со 2024 година, кога добивката надминуваше 108 милиони денари, се бележи намалување од околу 17 проценти. Ова намалување, сепак, не укажува на структурен пад, туку повеќе на притисоци врз профитните маргини, зголемени исправки на вредност и повисоки оперативни трошоци.

Нето-приходите од камати изнесуваат 356,7 милиони денари и бележат благо зголемување во однос на претходната година. Тоа значи дека Банката успеала да ја задржи стабилноста на основниот извор на приход, кредитната активност, и покрај конкурентските притисоци и чувствителноста на клиентите на каматните стапки. Во услови кога дел од банките се соочуваат со компресија на каматната маргина, задржувањето на позитивен тренд кај нето-приходите од камати е индикатор за релативно балансирана политика на активата и пасивата.

Кредитното портфолио на крајот на годината изнесува 5,67 милијарди денари и претставува централна точка во билансната структура. Исправката на вредност надминува 115 милиони денари, што упатува на внимателна проценка на ризикот и конзервативен пристап во вреднувањето на пласманите. Во економска анализа, ова може да се толкува како сигнал дека Банката претпочита да ја заштити долгорочната стабилност, дури и по цена на нешто пониска тековна добивка.

Од аспект на ефикасноста, соодносот меѓу приходите и расходите покажува дека оперативната контрола останува релативно стабилна. Иако деталните показатели за cost-to-income не се експлицитно наведени, од апсолутните износи може да се заклучи дека Банката не се соочува со драматично влошување на оперативната ефикасност. Намалувањето на добивката веројатно произлегува од комбинација на фактори, зголемени трошоци за персонал, инвестиции во ИТ-системи, регулаторни обврски и повисоки резервирања.

Еден од најзначајните аспекти на годината е одлуката речиси целата добивка да се распределува за дивиденда. Од 90 милиони денари нето-добивка, 89,9 милиони денари се наменети за дивиденда, при што дел се исплаќа во готовина, а дел во акции. Ваквиот модел е интересен од аспект на финансиската стратегија. На прв поглед, високиот „payout“ може да се толкува како ограничен простор за агресивна експанзија. Но фактот што дел од дивидендата се капитализира значи дека реалниот одлив на ликвидност е помал, а сопствениот капитал се зголемува.

Зголемувањето на основната главнина од нешто над 1,03 милијарди денари на над 1,07 милијарди денари претставува јасен сигнал за јакнење на капиталната база. Во банкарството, силната капитална позиција не е само регулаторно барање, туку и предуслов за доверба од инвеститорите, клиентите и кредиторите. Во контекст на потенцијални економски турбуленции, ваквата политика може да се оцени како превентивна мерка.

Дополнително, одлуката за издавање четврта емисија корпоративна обврзница ја проширува стратегијата на финансирање. Со ова Банката излегува на пазарот на капитал и создава алтернативен извор на средства надвор од класичната депозитна база. Тоа овозможува подобра диверзификација на пасивата, потенцијално пофлексибилно управување со ликвидноста и создавање простор за нови кредитни пласмани. Во економска анализа, ова е индикатор дека Банката се подготвува за можен циклус на умерена експанзија.

Од аспект на повратот на капитал (ROE), пониската добивка имплицира умерено намалување на приносот за акционерите во однос на претходната година. Сепак, со оглед на дивидендната политика, инвеститорите добиваат директен принос, што ја ублажува перцепцијата за намален профит. Останува прашањето дали во 2026 година ќе се задржи високиот „payout“ или дел од добивката ќе се задржи за понатамошна реинвестиција.

Макроекономски гледано, 2025 година беше обележана со умерен економски раст и задржување на релативно повисоки каматни стапки. Во таков амбиент, банките се соочуваат со баланс меѓу профитабилноста и ризикот. ТТК Банка очигледно избира стратегија на стабилност наместо агресивна експанзија. Намалената добивка не сигнализира слабост, туку внимателно темпирање на растот.

Во 2026 година клучните фактори што ќе ја одредат насоката ќе бидат динамиката на кредитната побарувачка, стабилноста на депозитната база, квалитетот на портфолиото и успехот на обврзничката емисија. Доколку капиталната позиција остане стабилна, а кредитната активност постепено се зголеми без раст на нефункционалните кредити, Банката би можела да ја врати профитабилноста на повисоко ниво.

Сумирано, 2025 година за ТТК Банка претставува период на финансиска дисциплина, капитално јакнење и внимателно позиционирање. Намалувањето на добивката е умерено и контролирано, кредитниот ризик е под надзор, а стратегијата комбинира дивидендна исплата со рекапитализација и нови инструменти на финансирање. Тоа ја поставува Банката во позиција на стабилен, но претпазлив учесник во банкарскиот сектор, со потенцијал за постепен и одржлив раст во следниот циклус.

МАКЕДОНИЈА Осигурување ВИГ со пресврт во 2025 година: од загуба до добивка од 52 милиони денари, намалени штети и стабилна капитална позиција

Гацов во FinSight: Една неиздадена сметка значи над 60% загуба за државата

Дали значителното поскапување на нафтата ќе предизвика нов ценовен шок на глобалните пазари!?

Каде е најпрофитабилно да се инвестираат пари во 2026 година?

Денеска ќе се утврди колку ќе порасне минималната плата

АЛТА Банка со нов потрошувачки кредит со најповолни услови на македонскиот пазар

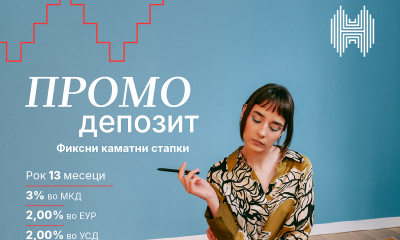

Штедењето како резолуција за 2026 – Промо депозитот на Халкбанк како прв чекор

Комерцијална банка: Воведуваме ново ниво на сигурност при интернет плаќања со картичка и трансакции преку мБанка

УЈП започна со исплата на повратот од „Мој ДДВ“ за четвртиот квартал 2025

АЛТА банка АД Битола со стабилна капитална позиција, но значителен пад на профитабилноста во транзициската 2025 година

Анализи

МАКЕДОНИЈА Осигурување ВИГ со пресврт во 2025 година: од загуба до добивка од 52 милиони денари, намалени штети и стабилна капитална позиција

МАКЕДОНИЈА Осигурување а.д. Скопје – Виена Иншуренс Груп во 2025 година оствари позитивен финансиски резултат од 52,1 милиони денари пред оданочување, што претставува значителен пресврт во однос на 2024 година, кога компанијата евидентираше загуба од 6,9 милиони денари. Резултатот доаѓа како комбинација на умерен раст на приходите, намалување на расходите и поволен нето-ефект кај штетите, и покрај зголемените резервирања кај одредени класи.

Во анализираниот период, вкупните приходи бележат раст од 1,2 проценти, додека вкупните расходи се намалени за 1,9 проценти. Ова подобрување во оперативната рамнотежа директно се одразува врз крајниот финансиски резултат. Во структурата на приходите доминантно учество има бруто заработената премија, која сочинува околу 77 проценти од вкупните приходи, што ја потврдува стабилноста на основната осигурителна дејност.

Бруто-полисираната премија во 2025 година изнесува 2.280 милиони денари и го надминува планот за годината од 2.270 милиони денари за 0,44 проценти. Сепак, во однос на 2024 година се бележи благ пад од 1,1 процент, односно 25,5 милиони денари. Намалувањето најмногу се должи на осигурувањето од автомобилска одговорност, особено во делот на продажбата преку брокерски друштва, каде премијата е пониска за околу 55 милиони денари.

Дополнително, кај имотните класи има намалување од 28,3 милиони денари, што е поврзано со необновување на полиси кај осигуреници со забавена наплата. Од друга страна, позитивен тренд бележат здравственото осигурување и осигурувањето од незгода, каде премијата е зголемена за 39,3 милиони денари. Кај останатите класи портфолиото останува стабилно, што укажува на задржување на пазарната позиција во клучните сегменти.

На страната на расходите, најголемо влијание имаат трошоците за настанати штети. Бруто исплатените штети се намалени за 14,8 милиони денари, при што најзначајно намалување се бележи кај моторните класи – автомобилска одговорност и каско – во износ од 65,2 милиони денари. Ова има директен позитивен ефект врз резултатот.

Истовремено, во 2025 година има значително зголемување на бруто резервираните штети кај имотните осигурувања, особено во делот на осигурување од пожар и природни непогоди по еден поголем настан, чиј износ се мери во повеќе милиони евра. Овој настан се рефлектира во зголемени бруто резерви за штети. Сепак, поради реосигурителните програми преку кои се покриени обврските, нето-ефектот врз резултатот е значително понизок. Вкупно гледано, настанатите нето штети по сите класи се намалени за 10,3 проценти, односно за 67,9 милиони денари, што претставува еден од клучните фактори за подобрување на финансискиот резултат.

Во текот на 2025 година компанијата не реализирала поголеми инвестиции, ниту значајни продажби или отписи на материјални средства, што значи дека билансната структура останала релативно стабилна.

Во делот на сметководствените политики, од 1 јануари 2025 година е имплементиран новиот Правилник за водење сметководство, со кој се применува МСФИ 16 – Лизинзи. Овој стандард се однесува на сите лизинг-договори на Друштвото, освен на исклучоците предвидени со стандардот, и има за цел пообјективно и потранспарентно прикажување на договорите за наем. Имплементацијата на стандардот значи подобрување на финансиското известување и усогласување со меѓународните практики.

Во 2025 година компанијата исплати дивиденда во износ од 90,078 милиони денари согласно дивидендниот календар, што укажува на стабилна ликвидност и доверба во финансиската позиција. Истовремено, Друштвото нема кредитни задолжувања, што дополнително ја зајакнува финансиската стабилност и ја намалува изложеноста на каматен ризик.

Остварениот нето финансиски приход во 2025 година изнесува 97,9 милиони денари и е за 24 проценти повисок од планираниот, главно поради зголемени приходи од камати. Ова покажува дека приходите од вложувања имаат сè поголема улога во структурата на резултатот, особено во услови на повисоки каматни стапки на пазарот.

Компанијата нагласува дека работи со долгогодишни клиенти и дека преземените мерки за наплата на премија се во рамките на дефинираните процедури, како во вонсудски, така и во судски постапки. Во делот на вложувањата се очекува движење во согласност со макроекономското окружување.

За 2026 година планот предвидува бруто-полисирана премија од 2,33 милијарди денари и добивка пред оданочување од 122 милиони денари, што претставува амбициозен, но реалистичен раст во однос на 2025 година.

МАКЕДОНИЈА Осигурување ВИГ истакнува дека нема проблеми со солвентноста и ликвидноста, дека сите обврски се сервисираат навремено и дека располага со високи резерви на сигурност и капитал над законски пропишаното ниво и над потребната маргина на сигурност.

Како друштво котирано на подсегментот задолжителна котација на Македонската берза, компанијата редовно објавува квартални, полугодишни и годишни финансиски извештаи, со што обезбедува транспарентност кон инвеститорите.

Севкупно, 2025 година претставува година на стабилизација и јасен финансиски пресврт за МАКЕДОНИЈА Осигурување ВИГ. Од загуба во 2024 година, компанијата преминува во профитабилно работење, со намалени нето штети, контрола на расходите, подобрен финансиски приход и стабилна капитална позиција – основа за амбициозните планови во 2026 година.

Анализи

Каде е најпрофитабилно да се инвестираат пари во 2026 година?

Оваа нова 2026 година носи комбинација од можности и ризици – каматните стапки се сè уште релативно високи, инфлацијата постепено се стабилизира, но глобалните пазари остануваат чувствителни на геополитички тензии и економски неизвесности.

Во ваков амбиент, клучното прашање е: каде е најпаметното место за инвестирање пари денес? Одговорот зависи од три фактори – колку инвестирате односно износот на инвестицијата, временскиот хоризонт и колкав ризик сте подготвени да преземете.

1. Штедење во банка: сигурност со ограничен принос

Ороченото штедење нуди највисока безбедност и гарантирана камата, но реалниот принос често е минимален. Погодно е за краткорочни цели и финансиска резерва, но не и за значително зголемување на капиталот. Каматните стапки се повисоки отколку пред неколку години, но реалните приноси вклучувајќи ја инфлацијата, често се скромни.

Предности:

- Минимален ризик

- Парите се осигурани до законски пропишаниот износ (30.000 евра во денарска противвредност)

- Погодно за краткорочни цели

Недостатоци:

- Ограничен раст на капиталот

- Инфлацијата може да го „изеде“ профитот

- Добра опција за безбедна резерва, но не и за сериозно зголемување на капиталот.

2. Злато – заштита во неизвесни времиња

Златото традиционално се смета за „безбедно засолниште“ во неизвесни времиња. Обезбедува заштита од инфлација, но не носи камата и е изложено на ценовни флуктуации. Во време на геополитички тензии, често бележи раст.

Предности:

- Заштита од инфлација

- Глобално ликвидни средства

Недостатоци:

- Не носи камата или дивиденда

- Цената може да флуктуира

- Погодно како дел од портфолио, но не како единствена инвестиција.

3. Акции и инвестициски фондови: повисок ризик, повисок потенцијал

Инвестирањето во акции и инвестициски фондови на долг рок носи високи приноси. Инвестициските фондови што ги следат глобалните пазари се особено привлечни. Сепак, бара трпение, дисциплина и прифаќање на краткорочните осцилации на пазарите.

Предности:

- Високи приноси на долг рок

- Можност за пасивно инвестирање

Недостатоци:

- Краткорочни осцилации

- Потребно знаење или советник

- Идеално за инвестиции за подолг период (над 5 години).

4. Обврзници – рамнотежа на безбедност и принос

Државните и корпоративните обврзници нудат умерен, но посигурен и постабилен принос од акциите, со значително помал ризик и помала волатилност. Сепак, носат и значително помал принос во однос на акциите и инвестициските акциски фондови.

Предности:

- Предвидлив приход

- Помала волатилност

Недостатоци:

- Помал потенцијал за раст од акциите

- Добра опција за поконзервативни инвеститори.

5. Недвижности: долгорочна инвестиција

Недвижностите обезбедуваат стабилна вредност и потенцијален приход од кирија, но бараат висок почетен капитал и имаат пониска ликвидност. Ова е еден од најтрадиционалните стратегии за инвестирање на капиталот и долгорочно складирање на вредност на Балканот, но со моменталните цени на пазарот повеќе не е толку исплатлив како порано.

Предности:

- Стабилна побарувачка

- Можен приход од кирија

Недостатоци:

- Огромен почетен капитал

- Ниска ликвидност

- Трошоци за одржување

- Плаќање на долг рок, кое бара сериозен буџет.

6. Криптовалути: огромен ризик, најголем потенцијал за раст

Инвестирањето во криптовалути е многу ризично и бара големо познавање и многу трпение. Но, на долг рок носи највисоки приноси. Сепак, високата волатилност на пазарот кој е премногу сензитивен на надворешните влијанија и геополитичките тензии го прават екстремно ризична инвестиција.

Предности:

- Највисоки приноси на долг рок

- Можност за пасивно инвестирање

- Висока ликвидност

Недостатоци:

- Екстремно висока волатилност

- Потребно големо познавање или советник

- Идеално за инвестиции за над 5 години.

Заклучок: Диверзификацијата е клучот!

Не постои една „најдобра“ инвестиција. Во 2026 година, најразумната стратегија е диверзификација на инвестициите, односно распределба на средствата на повеќе инструменти за балансирање на ризикот и приносот.

Пример за избалансирано портфолио:

- 20% штедење;

- 20% злато или фондови поврзани со злато;

- 20% акции или ETF фондови;

- 20% обврзници;

- 20% криптовалути.

Правилната распределба зависи од возраста, финансиските можности и целите. Најголемата грешка останува чувањето пари без принос – дури и умерена, но паметно распределена инвестиција може да донесе значителни резултати на долг рок.

Анализи

Денеска ќе се утврди колку ќе порасне минималната плата

Прашањето за усогласувањето на минималната плата и просечната потрошувачка кошничка ќе се најде на дневен ред на денешната седница на Економско-социјалниот совет (ЕСС). Според најавите од Министерството за економија и труд, на седницата се очекува да биде соопштена и точната сума за зголемувањето на минималната плата.

Министерот за економија и труд, Бесар Дурмиши, изјави дека просечната потрошувачка кошничка веќе била разгледувана на претходна седница, но дека досега не биле доставени конкретни предлози, забелешки или сугестии од страна на работодавачите и синдикатите.

Тој посочи дека на денешната седница темата повторно ќе биде отворена со цел да се финализира документот, по што ќе биде презентирана конечната верзија пред јавноста. Според него, потрошувачката кошничка ќе се темели на реални податоци од релевантни институции, со цел граѓаните да имаат јасна и прецизна слика за тоа колку средства се потребни за едно четиричлено семејство да ги покрие месечните трошоци.

Министерот потсети дека Владата и претходно имала забелешки на таканаречената синдикална кошничка. Како пример ги наведе објавувањето на податоци пред крајот на месецот, пресметувањето со највисоките цени на прехранбените производи, како и вклучувањето на трошоците за кирија. Притоа нагласи дека според пописот од 2021 година, околу 90 проценти од населението живее во сопствен дом.

Во однос на барањата за зголемување на минималната плата, од Министерството повторуваат дека Владата ќе го поддржи секое решение што ќе биде договорено меѓу работодавачите и синдикатите.

МАКЕДОНИЈА Осигурување ВИГ со пресврт во 2025 година: од загуба до добивка од 52 милиони денари, намалени штети и стабилна капитална позиција

Гацов во FinSight: Една неиздадена сметка значи над 60% загуба за државата

Дали значителното поскапување на нафтата ќе предизвика нов ценовен шок на глобалните пазари!?

Каде е најпрофитабилно да се инвестираат пари во 2026 година?

Денеска ќе се утврди колку ќе порасне минималната плата

АЛТА Банка со нов потрошувачки кредит со најповолни услови на македонскиот пазар

Штедењето како резолуција за 2026 – Промо депозитот на Халкбанк како прв чекор

Комерцијална банка: Воведуваме ново ниво на сигурност при интернет плаќања со картичка и трансакции преку мБанка

УЈП започна со исплата на повратот од „Мој ДДВ“ за четвртиот квартал 2025

АЛТА банка АД Битола со стабилна капитална позиција, но значителен пад на профитабилноста во транзициската 2025 година

-

Продуктипред 1 месец

Продуктипред 1 месецАЛТА Банка со нов потрошувачки кредит со најповолни услови на македонскиот пазар

-

Банкипред 2 месеци

Банкипред 2 месециПредности и поволности на новата Халки картичка за деца

-

Останатопред 2 месеци

Останатопред 2 месециБугарија од денес официјално го прифаќа еврото

-

Продуктипред 1 месец

Продуктипред 1 месецШтедењето како резолуција за 2026 – Промо депозитот на Халкбанк како прв чекор

-

Продуктипред 1 месец

Продуктипред 1 месецКомерцијална банка: Воведуваме ново ниво на сигурност при интернет плаќања со картичка и трансакции преку мБанка

-

Бизниспред 4 недели

Бизниспред 4 неделиУЈП започна со исплата на повратот од „Мој ДДВ“ за четвртиот квартал 2025

-

Банкипред 2 месеци

Банкипред 2 месециНародна банка: Натамошен динамичен раст на дигиталните плаќања

-

Останатопред 4 недели

АЛТА банка АД Битола со стабилна капитална позиција, но значителен пад на профитабилноста во транзициската 2025 година