Банки

Ангеловска-Бежоска на Универзитетот во Штип: Дефицитот на тековната сметка во 2023 година ќе се намали при помали цени на енергентите

Во рамките на посетата на Универзитетот „Гоце Делчев“ ‒ Штип, гувернерката на Народната банка, Анита Ангеловска-Бежоска, оствари средба со ректорот на Универзитетот, проф. д-р Дејан Мираковски и со проф. д-р Дарко Лазаров на која беа разгледани можностите за продлабочување на соработката помеѓу Народната банка и Универзитетот во делот на истражувачката работа и макроекономското моделирање.

Во рамките на редовната практика за споделување на макроекономските податоци со различни целни групи во јавноста, гувернерката одржа предавање пред студентите на Економскиот факултет при Универзитетот на коешто се обратија и деканката на Економскиот факултет, проф. д-р Оливера Ѓоргиева Трајковска, како и проф. д-р Дарко Лазаров. „Според најновиот циклус макроекономски проекции на Народната банка, годинава се очекува стеснување на дефицитот на тековната сметка, како резултат на подобрувањето на надворешното окружување преку намалување на притисоците од трговската размена, а пред сѐ кај енергентите. Финансиските приливи и понатаму би биле солидни и би го покривале дефицитот на тековната сметка, но истовремено ќе бидат доволни и за зголемување на девизните резерви. Сепак, неизвесноста опстојува и потребно е внимателно следење“, беше посочено на предавањето на гувернерката.

Движењата во надворешниот сектор се исклучително значајни за Народната банка со оглед на нашата монетарна стратегија на одржување стабилен девизен курс на денарот. Дефицитот на тековната сметка лани значително се прошири, главно како резултат на енергетската криза, односно увозот на енергенти по исклучително високи цени. Дел од овие притисоци беа ублажени преку високиот раст на дознаките од странство. Дознаките коишто беа значително погодени во периодот на пандемијата, во изминатиот период растеа со високи стапки на раст од 30 до 40%, со што во 2022 година достигнаа 2,4 милијарди евра, што е историски највисоко ниво. На среден рок се очекува дека тие и натаму ќе растат, но значително поумерено со од годишен раст од 3 до 4%. Очекувањата за намалување на притисоците кај енергентите, а со тоа и врз трговскиот дефицит, ќе придонесат за стеснување на дефицитот на тековната сметка во 2023 година за 2,4 п.п. од БДП на годишна основа, односно тој ќе изнесува 3,6% од БДП. Се очекува ваков тренд и на среден рок во услови на натамошна постепена стабилизација на цените на примарните производи и натамошно закрепнување на странската извозна побарувачка.

Финансиските нето-приливи во периодот 2023 ‒ 2025 година во целост би го финансирале дефицитот на тековната сметка и би придонесле за натамошен раст на девизните резерви, коишто за целиот период ќе останат на соодветно ниво. Странските директни инвестиции минатата година достигнаа 5,7% од БДП, што е една од повисоките стапки досега. Очекувањата за следниот период се дека тие и натаму ќе растат и во просек би изнесувале 3,7% од БДП на среден рок.

Во презентацијата пред студентите гувернерката се осврна и на очекувањата за економскиот раст годинава, како и за инфлацијата. Говорејќи за економскиот раст, гувернерката истакна дека растот на македонската економија во 2023 година би изнесувал 2,1% (еднаков на остварениот претходната година), а инфлацијата би се свела на едноцифрено ниво од 8% до 9% и потоа на среден рок би забележала натамошно намалување и сведување под 3%, како што беше и октомвриската проекција.

Геополитичките превирања и нивните можни ефекти врз синџирите на снабдување и светските цени, евентуалното поостро затегнување на глобалните финансиски услови, како и случувањата во финансиските системи во одделни економии и натаму се ризиците за надолни проекции.

УЈП ги подготвува општините и јавните претпријатија за системот е-Фактура

Nvidia со Волстрит подготвува фонд од 500 милијарди долари за АИ инфраструктура

ЗОИЛ Македонија го смени името во Алта Осигурување, седиштето се сели во Скопје

На Македонската берза нетрговски пренесени 577 акции вредни околу 10.000 евра

ЕЦБ ѝ одобри на Народната банка траен пристап до репо-линија од 50 милијарди евра

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

НЛБ Банка вработува банкарски советник во Струмица

Банки

ЕЦБ ѝ одобри на Народната банка траен пристап до репо-линија од 50 милијарди евра

Европската централна банка ѝ одобри на Народната банка пристап до зголемената репо-линија на Евросистемот ЕУРЕП, со максимален износ од 50 милијарди евра, соопшти денеска Народната банка.

По завршувањето на техничкиот процес за приклучување, Народната банка ќе добие можност за брз пристап до девизна ликвидност во евра, што треба да овозможи полесно справување со евентуални финансиски шокови и зголемена побарувачка за ликвидност.

Од Народната банка посочуваат дека девизните резерви и натаму се примарниот заштитен механизам за одржување на макроекономската и финансиската стабилност, но новата репо-линија дополнително ќе ја зајакне отпорноста на финансискиот систем во случај на надворешни потреси.

Досега Народната банка имаше пристап до репо-линија на ЕЦБ во максимален износ од 400 милиони евра, воспоставена за време на пандемијата на ковид-19 и продолжена до 31 јануари 2027 година.

За разлика од досегашниот аранжман, ЕУРЕП е траен инструмент на Евросистемот, со значително поголем капацитет и поширок опфат.

Овој инструмент е наменет за обезбедување ликвидност во евра на централните банки и монетарните власти надвор од еврозоната во услови на пазарни нарушувања. Со него управуваат пет национални централни банки под координација на ЕЦБ.

Од Народната банка оценуваат дека пристапот до ЕУРЕП дополнително ја зајакнува заштитната мрежа на земјата и можноста за справување со евентуални нарушувања на финансиските пазари.

Банки

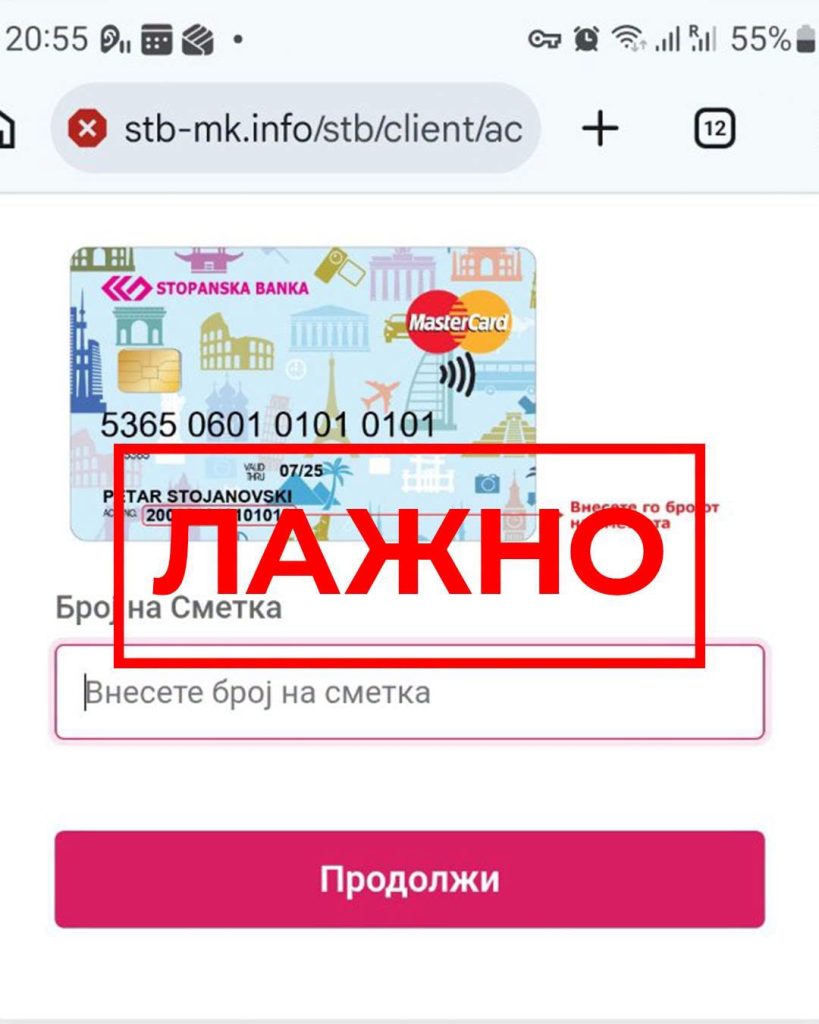

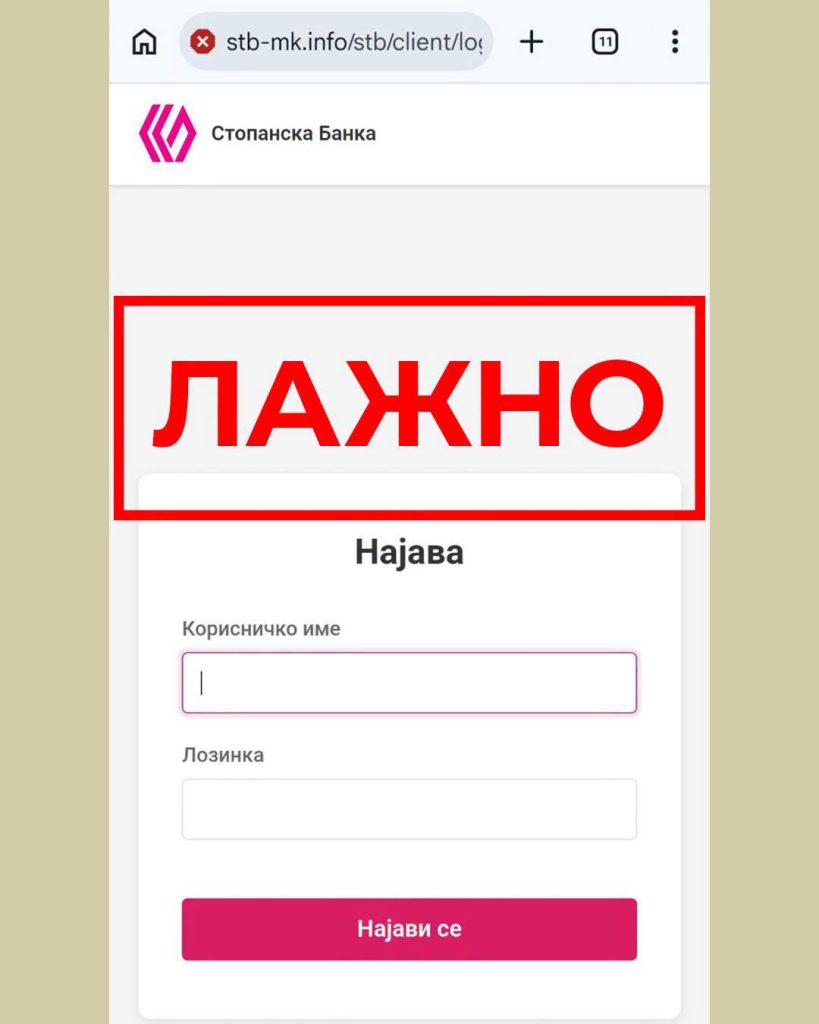

Стопанска банка предупредува на фишинг измама преку СМС пораки

Стопанска банка АД – Скопје ги предупреди своите клиенти за појава на фишинг измама преку СМС пораки, преку кои се бара од корисниците да ги ажурираат своите податоци со отворање на испратен линк.

Според известувањето од Банката, пораките се испраќаат од телефонскиот број +387 67 142 8204 и содржат линк што води до лажна веб-страница. На неа од клиентите се бара да внесат корисничко име и лозинка за дигиталното банкарство.

Од Стопанска банка посочуваат дека станува збор за измама чија цел е неовластено прибирање на кориснички и други чувствителни податоци.

Банката апелира граѓаните да не отвораат линкови добиени преку сомнителни СМС пораки и да не внесуваат корисничко име, лозинка, ПИН, ОТП кодови или други чувствителни информации на непознати интернет-страници.

Клиентите се советуваат своите податоци да ги внесуваат исклучиво преку официјалните дигитални платформи на Стопанска банка АД – Скопје.

Доколку некој веќе внел лични податоци преку лажниот линк, од Банката препорачуваат веднаш да го контактира 24/7 Контакт центарот на телефонскиот број (02) 3100 109, со цел навремена блокада и заштита на сметката.

Банки

ЕЦБ ги редизајнира евробанкнотите и ги повикува граѓаните да го изберат изгледот

Европската централна банка ги повикува граѓаните да учествуваат во изборот на новиот изглед на евробанкнотите, преку анкета во која се претставени десет можни дизајни.

Учесниците во анкетата можат да ги разгледаат различните предлози за новите банкноти и за секој од нив да одговорат на по две прашања. Од ЕЦБ наведуваат дека целата постапка трае помалку од десет минути.

Различните апоени во рамки на еден дизајн може да се разгледуваат со стрелките на екранот или со повлекување на сликата. На крајот од анкетата се поставуваат и неколку општи демографски прашања, со цел одговорите подобро да се анализираат во контекст на мислењата на останатите учесници.

Учеството е доброволно и анонимно, а ЕЦБ посочува дека информациите за обработката на податоците и користењето колачиња се достапни во соодветните политики за приватност.

Со оваа анкета, граѓаните добиваат можност директно да го кажат своето мислење за тоа како би требало да изгледа следната генерација евробанкноти.

УЈП ги подготвува општините и јавните претпријатија за системот е-Фактура

Nvidia со Волстрит подготвува фонд од 500 милијарди долари за АИ инфраструктура

ЗОИЛ Македонија го смени името во Алта Осигурување, седиштето се сели во Скопје

На Македонската берза нетрговски пренесени 577 акции вредни околу 10.000 евра

ЕЦБ ѝ одобри на Народната банка траен пристап до репо-линија од 50 милијарди евра

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

НЛБ Банка вработува банкарски советник во Струмица

-

Интервјуапред 2 месеци

Интервјуапред 2 месециДигитализацијата и довербата се двигатели на новото банкарство – Беркан Имери во FinSight

-

Продуктипред 1 месец

Продуктипред 1 месецИднината на банкарството е во доброто корисничко искуство

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк носи пристап до Истанбулската берза и до нови можности за раст на капиталот

-

Останатопред 2 месеци

Останатопред 2 месециОд јули почнува исплатата на К-15, минималниот износ е 19.116 денари

-

Кариерапред 2 месеци

Кариерапред 2 месециАЛТА Банка објави оглас за вработување на референт за работа со благајна

-

Кариерапред 2 месеци

Кариерапред 2 месециКомерцијална банка објави оглас за вработување во Тетово

-

Банкипред 2 месеци

Банкипред 2 месециНов банкомат на Халкбанк пред МНТ инспириран од театарската сцена

-

Банкипред 1 месец

Банкипред 1 месецИсплатата на јунските пензии преку Стопанска банка почнува на 1 јули