Банки

Европските инвестициски банки со најдобри трговски резултати во последната деценија

Во првиот квартал од годинава, трговците во најголемите европски инвестициски банки забележаа најдобри резултати во последната деценија, благодарение на зголемената нестабилност на финансиските пазари и интензивното тргување предизвикано од политиките на американскиот претседател Доналд Трамп во врска со царините.

Швајцарската UBS, француските BNP Paribas и Societe Generale, британската Barclays, како и германската Deutsche Bank, остварија вкупен приход од 13 милијарди евра од тргување со акции и обврзници, највисоко ниво од 2015 година, според „Фајненшл тајмс“.

Исто така, и американските банкарски гиганти од Вол Стрит покажаа силни перформанси, со вкупни приходи од речиси 37 милијарди долари во истиот период.

Пазарната нестабилност, поттикната од неизвесната економска политика на САД, резултираше со значителни флуктуации на акциите, обврзниците и девизниот пазар.

Главниот извршен директор на Societe Generale, Славомир Крупа, изјави: „Нестабилноста на пазарот во голема мера ги поддржува банкарските операции во тој сегмент, како што беше случајот и со нас.“

UBS пријави пораст на приходите од трговскиот сегмент за речиси една третина на годишно ниво, достигнувајќи 2,3 милијарди евра. BNP Paribas забележа рекордни квартални приходи од 2,8 милијарди евра.

Иако Deutsche Bank веќе не тргува со акции, нејзините приходи од тргување со обврзници, валути и стоки се зголемиле за 17%, додека Barclays бележи раст од 21%, со што ги надминаа американските конкуренти во овој сегмент.

Societe Generale беше посебно силна во тргување со акции, при што приходите се зголемија за повеќе од една петтина, достигнувајќи 1,06 милијарди евра.

По подолг период на слаби приноси и ограничени дивиденди, европските банки доживуваат значителен бизнис-бум, поттикнат од повисоките каматни стапки и продолжената пазарна нестабилност поради пандемијата и енергетската криза.

До овој квартал, најуспешен период за трговски приходи во изминатата деценија беше првиот квартал од 2022 година, кога петте најголеми банки остварија 12,8 милијарди евра. Во тој период, значајна улога имаше и Credit Suisse, која веќе не е присутна на пазарот по преземањето од страна на UBS.

Главниот извршен директор на UBS, Серџо Ермоти, забележа дека на почетокот на вториот квартал, пазарната активност останала висока, особено по најавата на реципрочни тарифи од страна на Трамп. Обемот на тргување во некои денови дури го надминал врвот постигнат за време на пандемијата за 30%.

Аналитичарот на Citigroup, Ендру Кумбс, изрази очекување за продолжување на добрите резултати и во вториот квартал, но предупреди дека се забележува одреден замор кај инвеститорите, што може да значи постепено смирување на пазарните движења.

Флекс Кредит ја додели главната награда од 200.000 денари

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

УЈП ги подготвува општините и јавните претпријатија за системот е-Фактура

Nvidia со Волстрит подготвува фонд од 500 милијарди долари за АИ инфраструктура

ЗОИЛ Македонија го смени името во Алта Осигурување, седиштето се сели во Скопје

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

НЛБ Банка вработува банкарски советник во Струмица

Банки

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

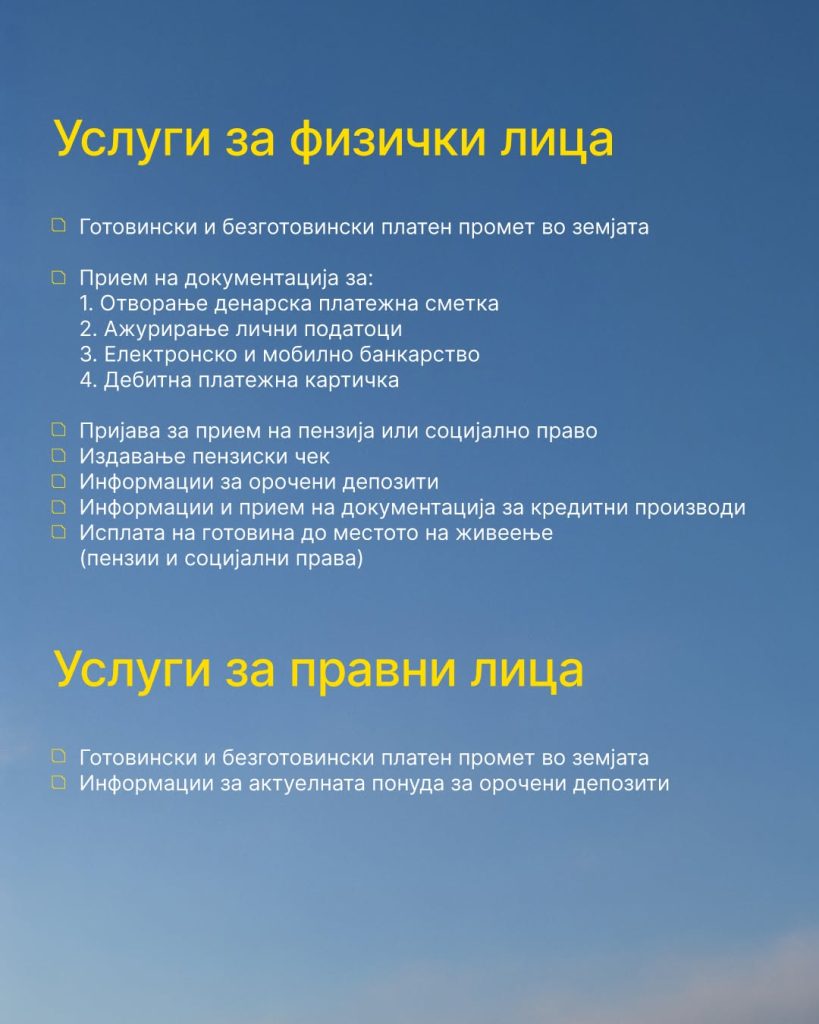

Халкбанк АД Скопје информира дека голем дел од банкарските услуги на банката отсега се достапни и преку поштенската мрежа низ земјата, со што граѓаните добиваат дополнителна можност полесно да завршат дел од своите банкарски обврски.

Во рамки на соработката со Пошта на Северна Македонија, за физичките лица се овозможени готовински и безготовински платен промет во земјата, како и прием на документација за отворање денарска платежна сметка, ажурирање лични податоци, електронско и мобилно банкарство и дебитна платежна картичка.

Преку поштенската мрежа може да се поднесе и пријава за прием на пензија или социјално право, да се издаде пензиски чек, да се добијат информации за орочени депозити и кредитни производи, како и да се достави потребната документација за нив.

Достапна е и услугата за исплата на готовина до местото на живеење за пензии и социјални права.

За правните лица, пак, достапни се готовински и безготовински платен промет во земјата, како и информации за актуелната понуда на орочени депозити.

„Како во Халкбанк – Халкбанк услуги достапни и во Пошта“, порачуваат од банката, нагласувајќи дека целта е банкарските услуги да бидат поблиску и подостапни до корисниците низ целата држава.

Банки

ЕЦБ ѝ одобри на Народната банка траен пристап до репо-линија од 50 милијарди евра

Европската централна банка ѝ одобри на Народната банка пристап до зголемената репо-линија на Евросистемот ЕУРЕП, со максимален износ од 50 милијарди евра, соопшти денеска Народната банка.

По завршувањето на техничкиот процес за приклучување, Народната банка ќе добие можност за брз пристап до девизна ликвидност во евра, што треба да овозможи полесно справување со евентуални финансиски шокови и зголемена побарувачка за ликвидност.

Од Народната банка посочуваат дека девизните резерви и натаму се примарниот заштитен механизам за одржување на макроекономската и финансиската стабилност, но новата репо-линија дополнително ќе ја зајакне отпорноста на финансискиот систем во случај на надворешни потреси.

Досега Народната банка имаше пристап до репо-линија на ЕЦБ во максимален износ од 400 милиони евра, воспоставена за време на пандемијата на ковид-19 и продолжена до 31 јануари 2027 година.

За разлика од досегашниот аранжман, ЕУРЕП е траен инструмент на Евросистемот, со значително поголем капацитет и поширок опфат.

Овој инструмент е наменет за обезбедување ликвидност во евра на централните банки и монетарните власти надвор од еврозоната во услови на пазарни нарушувања. Со него управуваат пет национални централни банки под координација на ЕЦБ.

Од Народната банка оценуваат дека пристапот до ЕУРЕП дополнително ја зајакнува заштитната мрежа на земјата и можноста за справување со евентуални нарушувања на финансиските пазари.

Банки

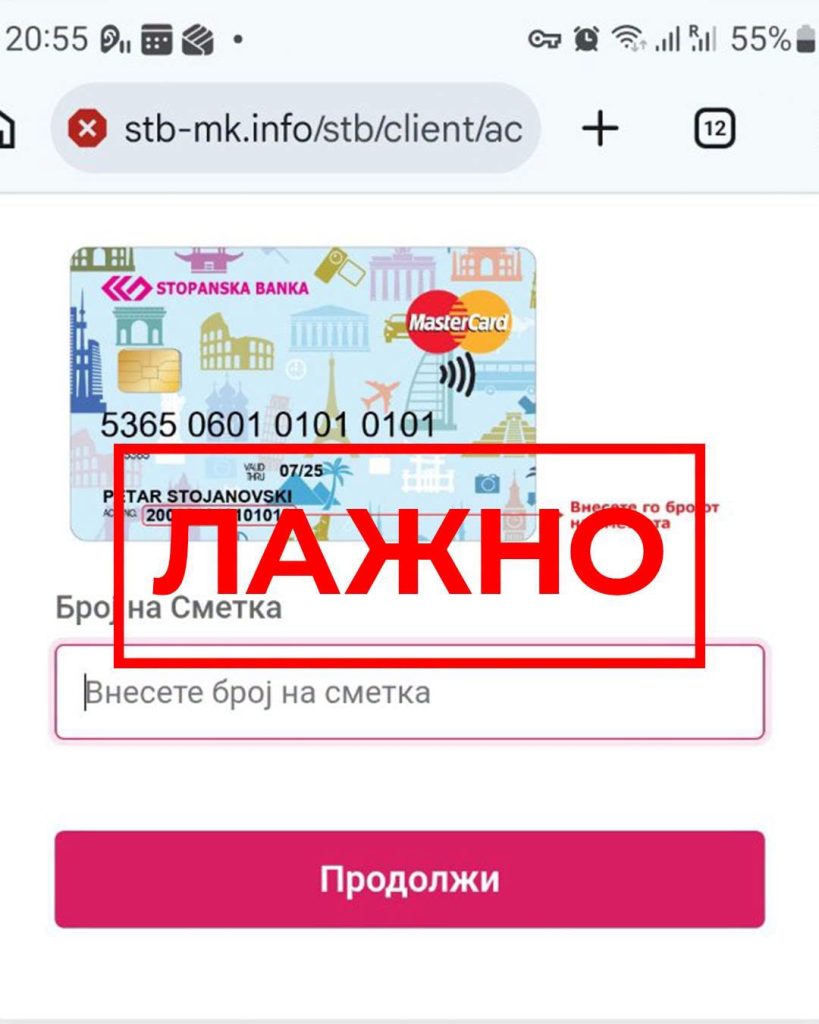

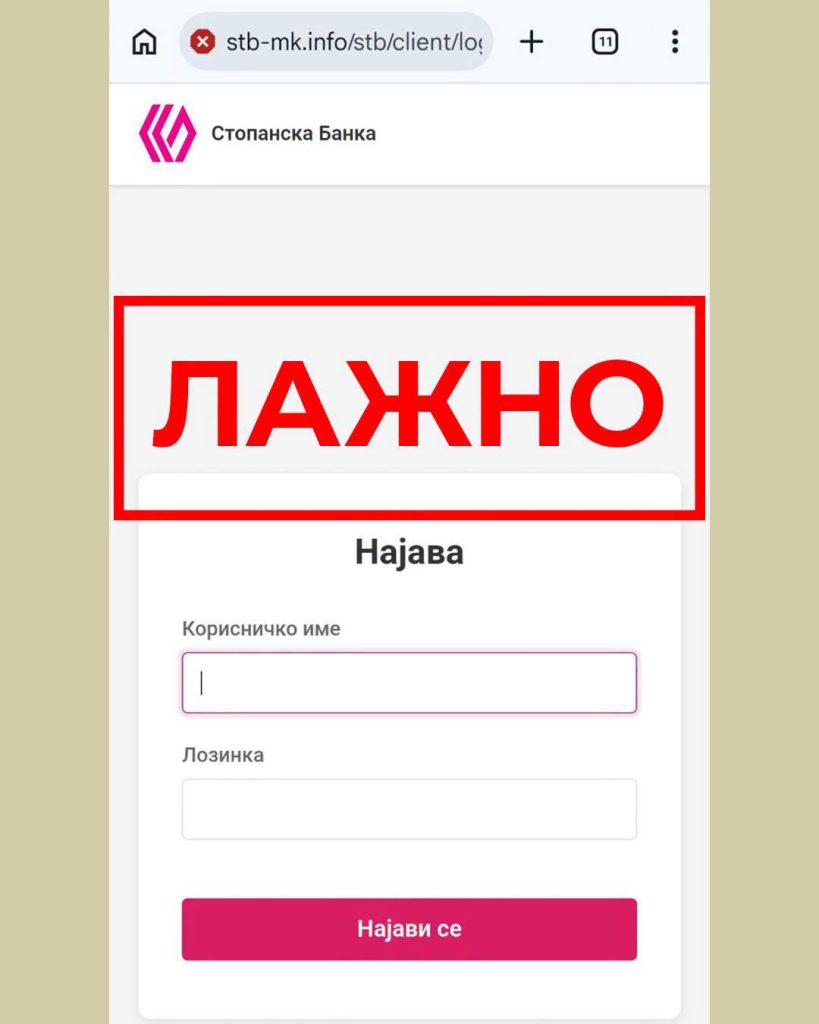

Стопанска банка предупредува на фишинг измама преку СМС пораки

Стопанска банка АД – Скопје ги предупреди своите клиенти за појава на фишинг измама преку СМС пораки, преку кои се бара од корисниците да ги ажурираат своите податоци со отворање на испратен линк.

Според известувањето од Банката, пораките се испраќаат од телефонскиот број +387 67 142 8204 и содржат линк што води до лажна веб-страница. На неа од клиентите се бара да внесат корисничко име и лозинка за дигиталното банкарство.

Од Стопанска банка посочуваат дека станува збор за измама чија цел е неовластено прибирање на кориснички и други чувствителни податоци.

Банката апелира граѓаните да не отвораат линкови добиени преку сомнителни СМС пораки и да не внесуваат корисничко име, лозинка, ПИН, ОТП кодови или други чувствителни информации на непознати интернет-страници.

Клиентите се советуваат своите податоци да ги внесуваат исклучиво преку официјалните дигитални платформи на Стопанска банка АД – Скопје.

Доколку некој веќе внел лични податоци преку лажниот линк, од Банката препорачуваат веднаш да го контактира 24/7 Контакт центарот на телефонскиот број (02) 3100 109, со цел навремена блокада и заштита на сметката.

Флекс Кредит ја додели главната награда од 200.000 денари

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

УЈП ги подготвува општините и јавните претпријатија за системот е-Фактура

Nvidia со Волстрит подготвува фонд од 500 милијарди долари за АИ инфраструктура

ЗОИЛ Македонија го смени името во Алта Осигурување, седиштето се сели во Скопје

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

НЛБ Банка вработува банкарски советник во Струмица

-

Интервјуапред 2 месеци

Интервјуапред 2 месециДигитализацијата и довербата се двигатели на новото банкарство – Беркан Имери во FinSight

-

Продуктипред 1 месец

Продуктипред 1 месецИднината на банкарството е во доброто корисничко искуство

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк носи пристап до Истанбулската берза и до нови можности за раст на капиталот

-

Останатопред 2 месеци

Останатопред 2 месециОд јули почнува исплатата на К-15, минималниот износ е 19.116 денари

-

Кариерапред 2 месеци

Кариерапред 2 месециАЛТА Банка објави оглас за вработување на референт за работа со благајна

-

Кариерапред 2 месеци

Кариерапред 2 месециКомерцијална банка објави оглас за вработување во Тетово

-

Банкипред 2 месеци

Банкипред 2 месециНов банкомат на Халкбанк пред МНТ инспириран од театарската сцена

-

Банкипред 1 месец

Банкипред 1 месецИсплатата на јунските пензии преку Стопанска банка почнува на 1 јули