Банки

ЕЦБ ја пресликува стратегијата на ФЕД за намалување на инфлацијата – следи ново покачување на каматните стапки во Еврозоната

Европската централна банка е подготвена повторно да ги зголеми стапките, а пазарните аналитичари се сигурни дека оваа институција се приближува до врвот и покрај тоа што инфлацијата останува упорно висока.

ЕЦБ повеќе од веројатно ќе ја доведе својата главна каматна стапка (нејзината депозитна стапка) на 3,75%, бидејќи економските показатели укажуваат на забавување на реалната економија и пад на побарувачката за кредити на рекордно ниско ниво. Но, бидејќи со сигурност се очекува покачување во јули, вистинското прашање на состанокот оваа недела ќе биде што ќе се случи во септември?

„Очекуваме ЕЦБ да го следи сигнализираното зголемување оваа недела до 3,75 отсто“, рече Марк Вол, главен економист во Дојче банк, за CNBC. „Послабите од очекуваните податоци за PMI и истражувањето за банкарски заеми ја истакнуваат мудроста на Управниот совет да го остави отворен исходот од состанокот за политика во септември“, додаде тој.

ЕЦБ ги зголеми стапките за 400 базични поени од јули минатата година, што е најбрзиот затегнувачки циклус досега за централната банка, бидејќи инфлацијата се искачи на рекордно високо ниво поттикнати од прекините на синџирот на снабдување и енергетската криза предизвикана од војната во Украина.

Ова нагло зголемување на стапките може да има сериозни ефекти врз растот на кредитите во еврозоната, а со тоа и врз економската активност. „Нето-побарувачката за кредитирање на фирмите силно падна во вториот квартал од 2023 година, паѓајќи на историски најниско ниво од почетокот на истражувањето во 2003 година“, објави ЕЦБ во кварталното истражување во вторникот.

Банките играат доминантна улога во финансирањето на економијата во Еврозоната бидејќи пазарите на капитал не се толку ликвидни и длабоки како што се во САД. „Европската централна банка забележува дека нејзината построга монетарна политика брзо стапува на сила – особено преку банкарски кредит”, рече главниот економист на ЕЦБ, Филип Лејн на почетокот на јули.

Новите податоци во последните неколку дена покажаа дека деловната активност во Еврозоната се намали многу повеќе од очекуваното во јули. Производството на фабриките се намали со најбрза стапка откако Ковид-19 првпат ја заземји економијата, а побарувачката во индустријата за услуги во блокот се намали бидејќи потрошувачите се борат со високата инфлација. Германскиот индекс Ifo неодамна падна повеќе од очекуваното.

Што значи сето ова за инфлацијата? Вкупната инфлација падна повеќе од очекуваното на 5,5% во јуни, што е најниска стапка од почетокот на минатата година.

Но, основните потрошувачки цени, отстранувајќи ги нестабилните елементи како храната и енергијата, се зголемија за 5,5 отсто во однос на претходната година, според Еуростат. Тоа се споредува со прелиминарната проценка од 5,4% и читањето од 5,3% во мај.

„Постојат големи разлики меѓу земјите од еврозоната во однос на инфлацијата. Во некои земји, инфлацијата веќе падна под целта од 2 проценти, додека во балтичкиот регион, инфлацијата е само малку под 10 проценти“, рече Фрици Келер-Геиб, главен економист во KfW Group, во истражувачката белешка.

ЕЦБ мора да гази тенка линија бидејќи сака да ги убеди пазарите дека ќе ги задржи стапките на покачени нивоа долго време и покрај наглото заладување на економијата. „Тонот сепак ќе остане агресивен“, заклучи Марк Вол од Дојче банк. „Инфлацијата е сè уште висока и ЕЦБ не може да биде сигурна дека стапките сè уште го достигнуваат врвот“.

Берзанските фјучерси растат додека инвеститорите ги следат Иран и Ормускиот Теснец

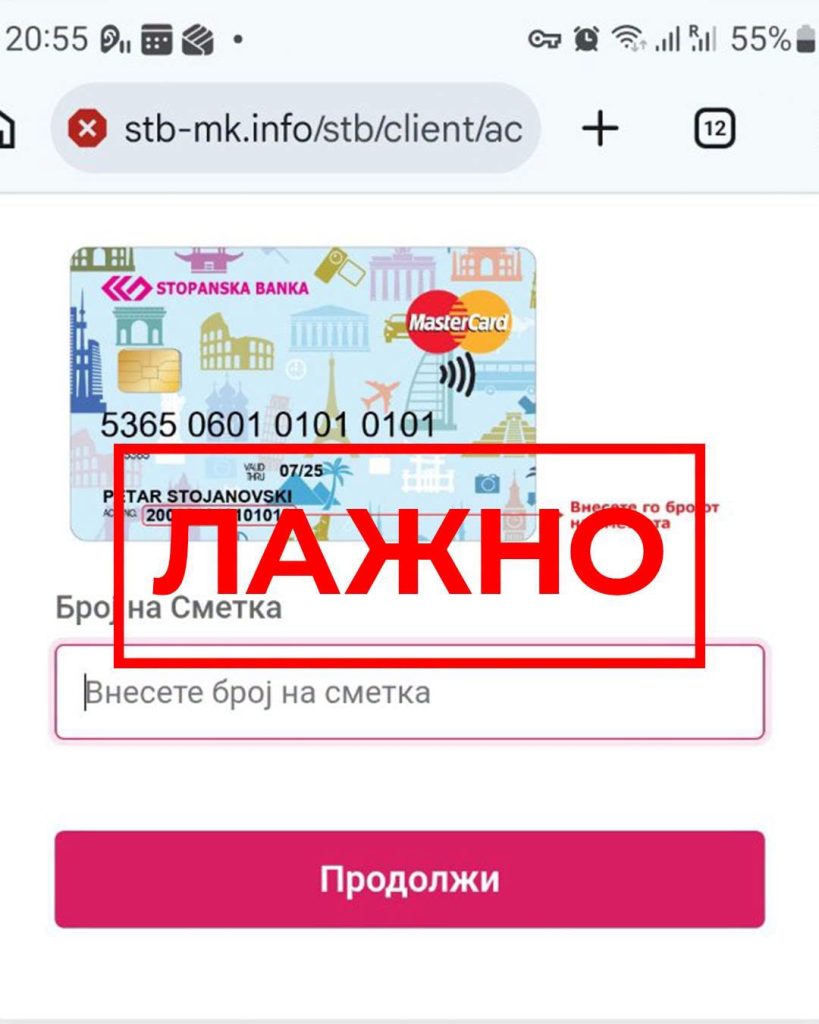

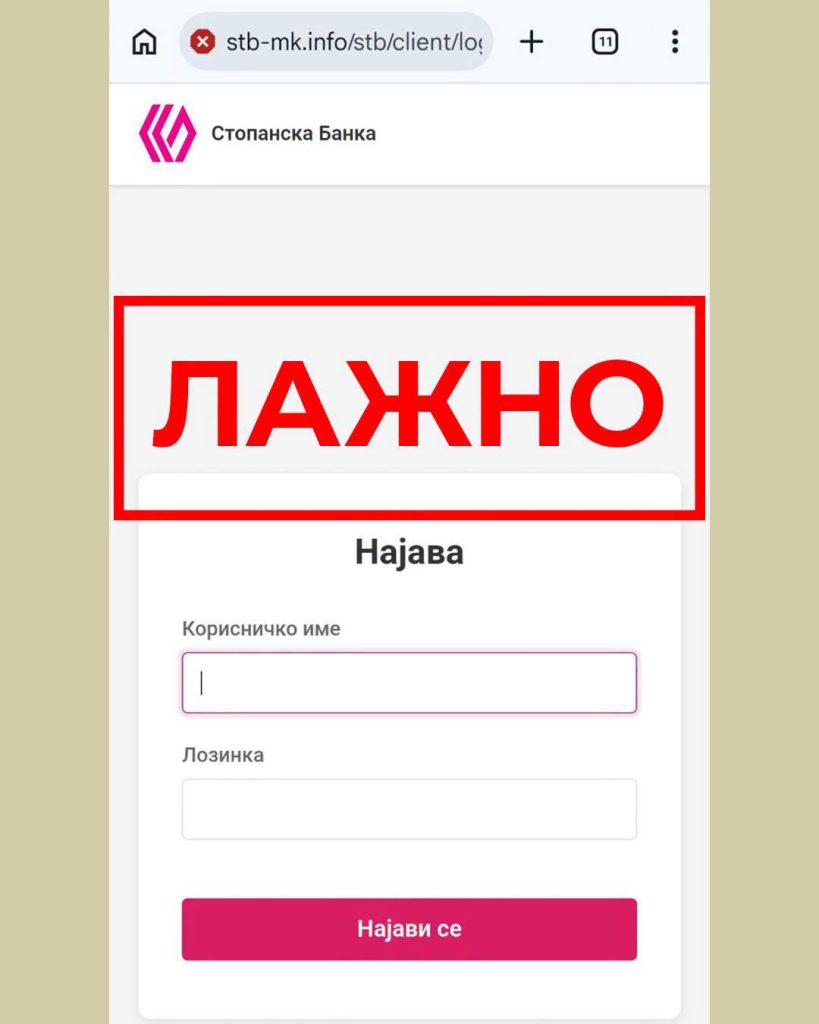

Стопанска банка предупредува на фишинг измама преку СМС пораки

Биткоинот се задржа над 65.000 долари, надежите за договор меѓу Иран и Оман ги смирија пазарите

Горивата поевтинуваат: Дизелот за 8 денари, бензините за 4 денари

Владата усвои листа со 41 предлог-проект за јавни инвестиции

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

НЛБ Банка вработува банкарски советник во Струмица

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

Банки

Стопанска банка предупредува на фишинг измама преку СМС пораки

Стопанска банка АД – Скопје ги предупреди своите клиенти за појава на фишинг измама преку СМС пораки, преку кои се бара од корисниците да ги ажурираат своите податоци со отворање на испратен линк.

Според известувањето од Банката, пораките се испраќаат од телефонскиот број +387 67 142 8204 и содржат линк што води до лажна веб-страница. На неа од клиентите се бара да внесат корисничко име и лозинка за дигиталното банкарство.

Од Стопанска банка посочуваат дека станува збор за измама чија цел е неовластено прибирање на кориснички и други чувствителни податоци.

Банката апелира граѓаните да не отвораат линкови добиени преку сомнителни СМС пораки и да не внесуваат корисничко име, лозинка, ПИН, ОТП кодови или други чувствителни информации на непознати интернет-страници.

Клиентите се советуваат своите податоци да ги внесуваат исклучиво преку официјалните дигитални платформи на Стопанска банка АД – Скопје.

Доколку некој веќе внел лични податоци преку лажниот линк, од Банката препорачуваат веднаш да го контактира 24/7 Контакт центарот на телефонскиот број (02) 3100 109, со цел навремена блокада и заштита на сметката.

Банки

ЕЦБ ги редизајнира евробанкнотите и ги повикува граѓаните да го изберат изгледот

Европската централна банка ги повикува граѓаните да учествуваат во изборот на новиот изглед на евробанкнотите, преку анкета во која се претставени десет можни дизајни.

Учесниците во анкетата можат да ги разгледаат различните предлози за новите банкноти и за секој од нив да одговорат на по две прашања. Од ЕЦБ наведуваат дека целата постапка трае помалку од десет минути.

Различните апоени во рамки на еден дизајн може да се разгледуваат со стрелките на екранот или со повлекување на сликата. На крајот од анкетата се поставуваат и неколку општи демографски прашања, со цел одговорите подобро да се анализираат во контекст на мислењата на останатите учесници.

Учеството е доброволно и анонимно, а ЕЦБ посочува дека информациите за обработката на податоците и користењето колачиња се достапни во соодветните политики за приватност.

Со оваа анкета, граѓаните добиваат можност директно да го кажат своето мислење за тоа како би требало да изгледа следната генерација евробанкноти.

Банки

Халкбанк со 5% бонус поени за плаќање во Beauty Academy

Халкбанк АД Скопје информира дека корисниците на кредитните картички на банката можат да добијат дополнителен бенефит при плаќање во Beauty Academy.

Со секое плаќање со кредитна картичка на Халкбанк во Beauty Academy, клиентите добиваат 5% бонус поени.

Од банката порачуваат дека понудата е наменета за корисниците кои сакаат своите редовни купувања и услуги од областа на убавината да ги искористат и за дополнителни поволности преку програмата за бонус поени.

Понудата е дел од бенефитите што Халкбанк ги обезбедува за корисниците на своите кредитни картички.

Берзанските фјучерси растат додека инвеститорите ги следат Иран и Ормускиот Теснец

Стопанска банка предупредува на фишинг измама преку СМС пораки

Биткоинот се задржа над 65.000 долари, надежите за договор меѓу Иран и Оман ги смирија пазарите

Горивата поевтинуваат: Дизелот за 8 денари, бензините за 4 денари

Владата усвои листа со 41 предлог-проект за јавни инвестиции

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

НЛБ Банка вработува банкарски советник во Струмица

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

-

Интервјуапред 2 месеци

Интервјуапред 2 месециДигитализацијата и довербата се двигатели на новото банкарство – Беркан Имери во FinSight

-

Продуктипред 1 месец

Продуктипред 1 месецИднината на банкарството е во доброто корисничко искуство

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк отвори повик за летна пракса за студенти и млади

-

Бизниспред 2 месеци

Бизниспред 2 месециФинансиските друштва пред нови правила: Кредитите ќе се исплаќаат само на трансакциска сметка

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк носи пристап до Истанбулската берза и до нови можности за раст на капиталот

-

Останатопред 2 месеци

Останатопред 2 месециОд јули почнува исплатата на К-15, минималниот износ е 19.116 денари

-

Кариерапред 2 месеци

Кариерапред 2 месециАЛТА Банка објави оглас за вработување на референт за работа со благајна

-

Кариерапред 2 месеци

Кариерапред 2 месециКомерцијална банка објави оглас за вработување во Тетово