Банки

УНИБанка оствари добивка од 2,5 милиони евра во првата половина на 2024 година, но истата е значително намалена во споредба со истиот период од минатата година

УНИБанка заклучно со првото полугодие од 2024 година оствари позитивни финансиски резултати преку реализација на низа активности поврзани со зголемување и подобрување на понудата за клиентите со нови атрактивни продукти вклучително и од областа на платните сервиси. Банката продолжи со процесот на имплементација на нови технологии со цел пренасочување на клиентите кон дигиталните канали како побезбедни, поевтини и поедноставни начини на извршување на банкарските трансакции. Дигитализацијата, покрај тоа што придонесе за низа поволности за клиентите – брзина, сигурност, достапност, секако има влијание и на подобрување на ефикасноста на банката.

Во однос на ризиците од надворешното окружување, од една страна се согледуваат надолни ризици главно поврзани со постојаните геополитички тензии, додека од друга страна, се согледуваат и поволни ризици, коишто претпоставуваат побрзи глобални структурни промени и поволни влијанија од новите технологии, кои ќе ја зголемат продуктивноста и глобалниот раст. Во вакви услови основна цел на Банката е да се одржи и зачува ликвидната и солвентната позиција на банката, да се задржи континуитетот и квалитетот на услугите кои ги нуди како и да се обезбеди финансиска подршка на клиентите, притоа залагајќи се максимално за безбедноста на клиентите при користењето на услугите на Банката, како и за безбедноста на вработените.

Во првото полугодие од 2024 година, УНИБанка има промени во сметководствените политики и методите на вреднување во делот на воведување на фотоволтаични системи и утврдување на нивниот корисен век.

Остварени приходи

Остварените вкупни приходи од работење во првото полугодие од 2024 година изнесуваат 1.132 милиони денари и во однос на истиот период од минатата година бележат зголемување од 11.3%.

Најголем придонес во остварувањето на позитивен финансиски резултат во износ од 156,7 милиони денари имаат приходите од камати како најзначаен елемент на банкарските приходи.

Имено, во структурата на вкупните приходи (приходи од камати, приходи од провизии и надомести, нето-приходи/расходи од курсни разлики и останати приходи од дејноста), најголемо учество од 66.8% имаат приходите од камати, кои во споредба со истиот период од 2023 година се зголемени за 14.2%, а анализата на секторската структура на приходите од камати покажува поголема ориентација на банката кон кредитирање на секторот население.

Остварени расходи

Остварените расходи во првото полугодие од 2024 година изнесуваат 975,4 милиони денари и бележат зголемување од 24.6% во однос на истиот период од 2023 година. Зголемувањето на расходите се должи на зголемувањето на расходите за камати, поголемиот износ на издвоени средства за зајакнување на резервациите по кредити, како и на зголемувањето на административните расходи.

Исполнување на планот и очекувања за претстојниот период

Во првото полугодие од 2024 година окружувањето во коешто делуваше банката, се одликуваше со постепена стабилизација на ценовниот раст и поволен девизен пазар, но и понатаму постојат ризици и неизвесност, главно поврзани со надворешното окружување. Во однос на ризиците од надворешното окружување, од една страна се согледуваат надолни ризици главно поврзани со постојаните геополитички тензии, додека од друга страна, се согледуваат и поволни ризици, коишто претпоставуваат побрзи глобални структурни промени и поволни влијанија од новите технологии, кои ќе ја зголемат продуктивноста и глобалниот раст.

И покрај тоа, во првото полугодие од 2024 година, нето активата на банката е речиси во согласност со планираната.

Анализата на структурата на пасивата на билансот на состојба на 30.06.2024 година и нејзината споредба со планираната укажуваат на надминување на планираните извори на финансирање од секторот население и секторот финансии за 1.0% и 3.5% респективно.

Во претстојниот период банката очекува да продолжи тенденцијата на зголемување на активата, континуиран раст и задржување на квалитетот на кредитното портфолио на банката, кој би бил подржан со зголемен раст на депозитната база преку имплементација на нови депозитни продукти, во насока на зголемување на учеството на нефинансиските извори на финансирање, со посебен акцент на зголемување на учеството на платежните сметки, оптимизирање на административните трошоци, зголемување на пазарното учество по различни сегменти во банкарскиот сектор во зависност од преземениот ризик, влијанието на адекватноста на капиталот и профитабилноста, подобрување на квалитетот на услугите, развој на знаењето и вештините на човечките ресурси како главен столб на доброто работење и исполнување на зацртаните цели во Бизнис планот на Банката за 2024 година. Усовршување на дигиталните сервиси и канали за плаќање, вештачката интелигенција, зелените проекти, ЕСГ сегментот, раст на учеството на мобилните плаќања се работи кои се дел од долгорочната стратегија на Банката и на нив ќе бидеме посветени и во иднина, а се со цел да излеземе во пресрет на различните потреби и интереси на клиентите.

Флекс Кредит ја додели главната награда од 200.000 денари

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

УЈП ги подготвува општините и јавните претпријатија за системот е-Фактура

Nvidia со Волстрит подготвува фонд од 500 милијарди долари за АИ инфраструктура

ЗОИЛ Македонија го смени името во Алта Осигурување, седиштето се сели во Скопје

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

НЛБ Банка вработува банкарски советник во Струмица

Банки

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

Халкбанк АД Скопје информира дека голем дел од банкарските услуги на банката отсега се достапни и преку поштенската мрежа низ земјата, со што граѓаните добиваат дополнителна можност полесно да завршат дел од своите банкарски обврски.

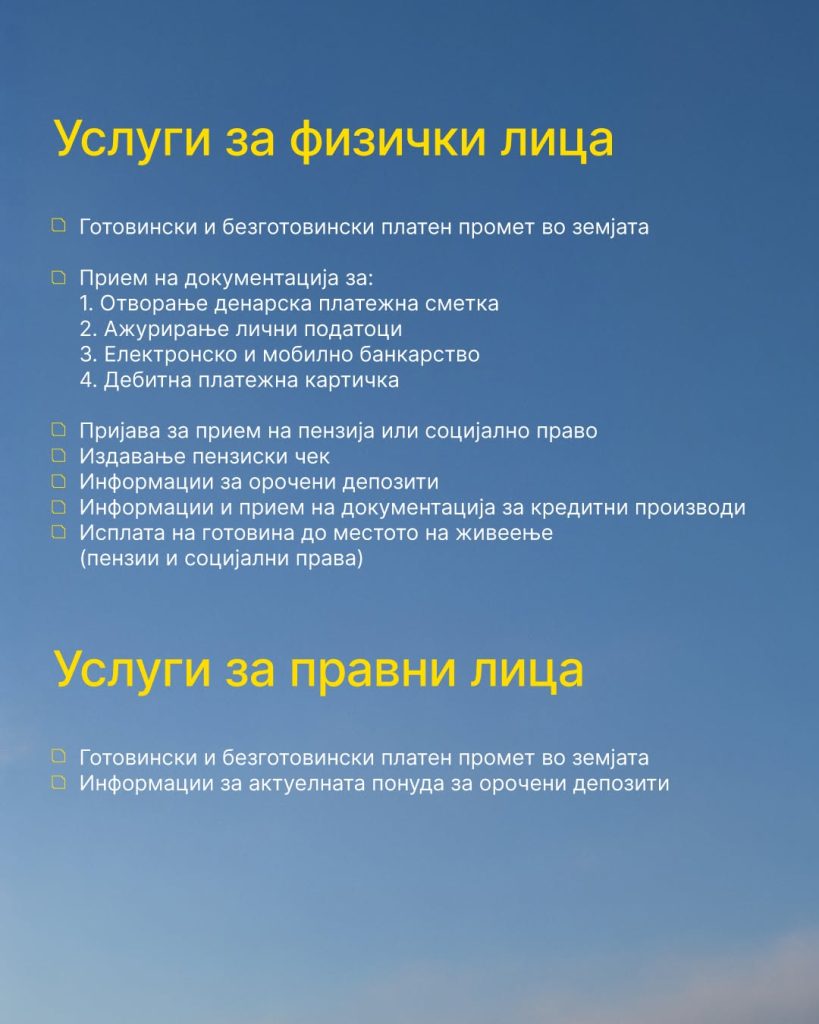

Во рамки на соработката со Пошта на Северна Македонија, за физичките лица се овозможени готовински и безготовински платен промет во земјата, како и прием на документација за отворање денарска платежна сметка, ажурирање лични податоци, електронско и мобилно банкарство и дебитна платежна картичка.

Преку поштенската мрежа може да се поднесе и пријава за прием на пензија или социјално право, да се издаде пензиски чек, да се добијат информации за орочени депозити и кредитни производи, како и да се достави потребната документација за нив.

Достапна е и услугата за исплата на готовина до местото на живеење за пензии и социјални права.

За правните лица, пак, достапни се готовински и безготовински платен промет во земјата, како и информации за актуелната понуда на орочени депозити.

„Како во Халкбанк – Халкбанк услуги достапни и во Пошта“, порачуваат од банката, нагласувајќи дека целта е банкарските услуги да бидат поблиску и подостапни до корисниците низ целата држава.

Банки

ЕЦБ ѝ одобри на Народната банка траен пристап до репо-линија од 50 милијарди евра

Европската централна банка ѝ одобри на Народната банка пристап до зголемената репо-линија на Евросистемот ЕУРЕП, со максимален износ од 50 милијарди евра, соопшти денеска Народната банка.

По завршувањето на техничкиот процес за приклучување, Народната банка ќе добие можност за брз пристап до девизна ликвидност во евра, што треба да овозможи полесно справување со евентуални финансиски шокови и зголемена побарувачка за ликвидност.

Од Народната банка посочуваат дека девизните резерви и натаму се примарниот заштитен механизам за одржување на макроекономската и финансиската стабилност, но новата репо-линија дополнително ќе ја зајакне отпорноста на финансискиот систем во случај на надворешни потреси.

Досега Народната банка имаше пристап до репо-линија на ЕЦБ во максимален износ од 400 милиони евра, воспоставена за време на пандемијата на ковид-19 и продолжена до 31 јануари 2027 година.

За разлика од досегашниот аранжман, ЕУРЕП е траен инструмент на Евросистемот, со значително поголем капацитет и поширок опфат.

Овој инструмент е наменет за обезбедување ликвидност во евра на централните банки и монетарните власти надвор од еврозоната во услови на пазарни нарушувања. Со него управуваат пет национални централни банки под координација на ЕЦБ.

Од Народната банка оценуваат дека пристапот до ЕУРЕП дополнително ја зајакнува заштитната мрежа на земјата и можноста за справување со евентуални нарушувања на финансиските пазари.

Банки

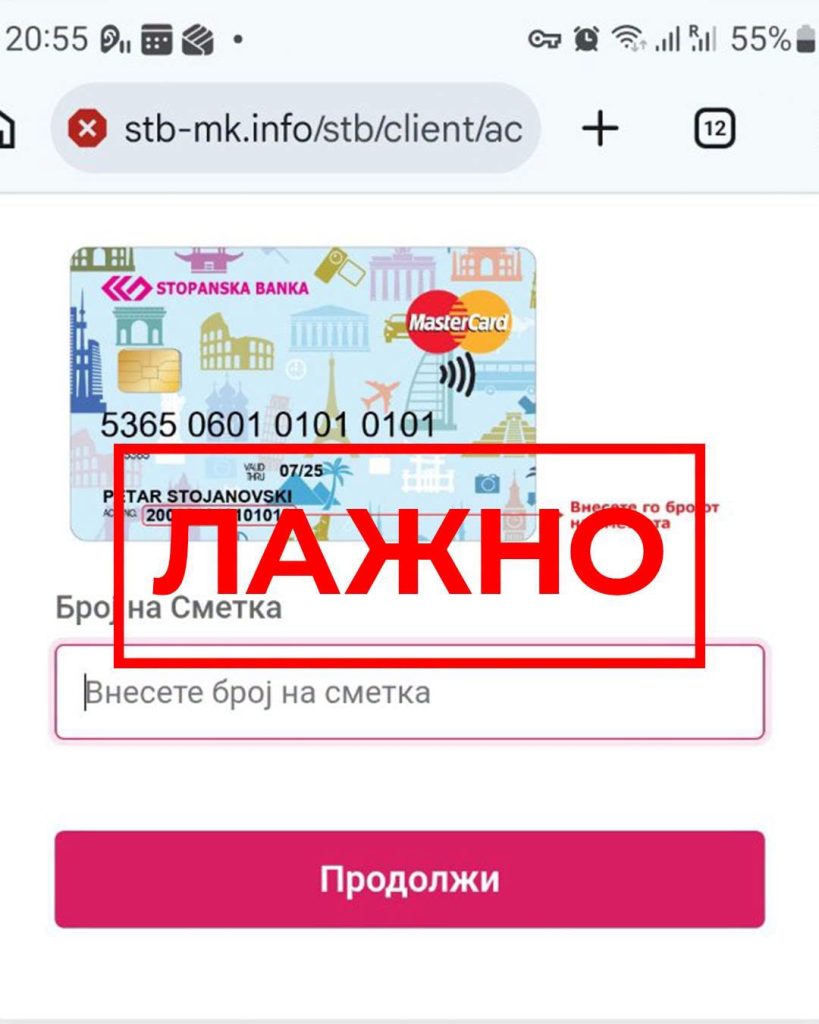

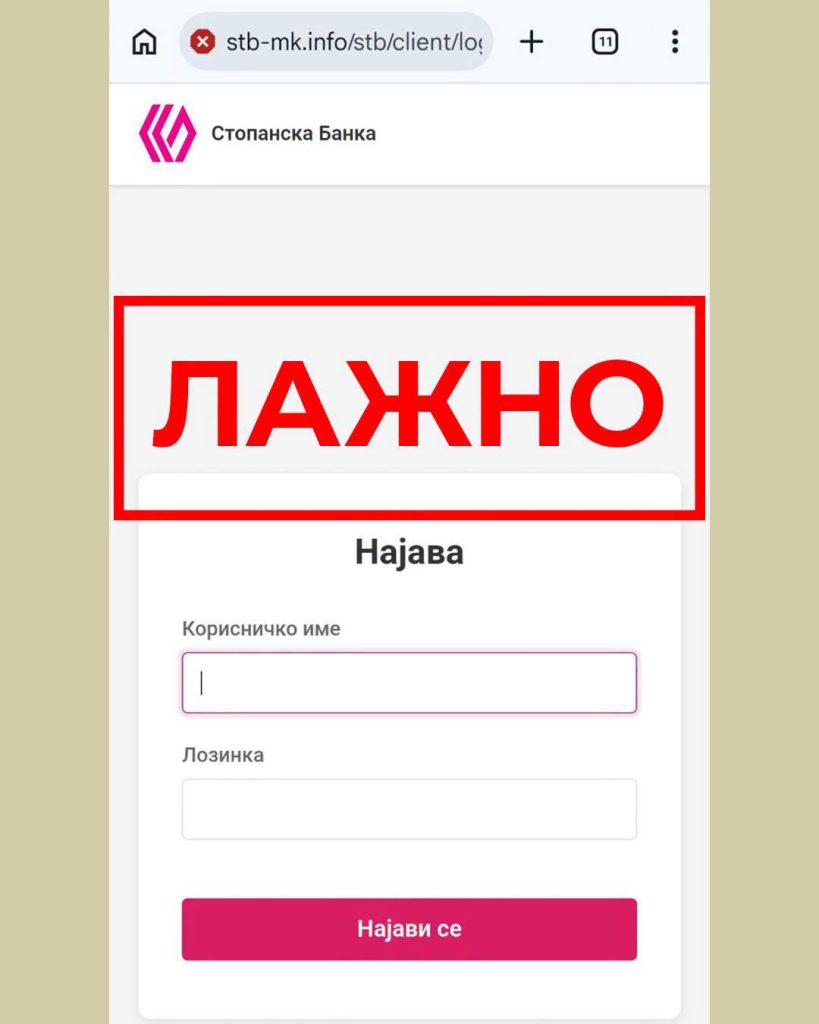

Стопанска банка предупредува на фишинг измама преку СМС пораки

Стопанска банка АД – Скопје ги предупреди своите клиенти за појава на фишинг измама преку СМС пораки, преку кои се бара од корисниците да ги ажурираат своите податоци со отворање на испратен линк.

Според известувањето од Банката, пораките се испраќаат од телефонскиот број +387 67 142 8204 и содржат линк што води до лажна веб-страница. На неа од клиентите се бара да внесат корисничко име и лозинка за дигиталното банкарство.

Од Стопанска банка посочуваат дека станува збор за измама чија цел е неовластено прибирање на кориснички и други чувствителни податоци.

Банката апелира граѓаните да не отвораат линкови добиени преку сомнителни СМС пораки и да не внесуваат корисничко име, лозинка, ПИН, ОТП кодови или други чувствителни информации на непознати интернет-страници.

Клиентите се советуваат своите податоци да ги внесуваат исклучиво преку официјалните дигитални платформи на Стопанска банка АД – Скопје.

Доколку некој веќе внел лични податоци преку лажниот линк, од Банката препорачуваат веднаш да го контактира 24/7 Контакт центарот на телефонскиот број (02) 3100 109, со цел навремена блокада и заштита на сметката.

Флекс Кредит ја додели главната награда од 200.000 денари

Халкбанк услугите отсега достапни и преку Пошта низ целата земја

УЈП ги подготвува општините и јавните претпријатија за системот е-Фактура

Nvidia со Волстрит подготвува фонд од 500 милијарди долари за АИ инфраструктура

ЗОИЛ Македонија го смени името во Алта Осигурување, седиштето се сели во Скопје

Иднината на банкарството е во доброто корисничко искуство

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Исплатата на јунските пензии преку Стопанска банка почнува на 1 јули

Комерцијална банка почнува со исплата на јунските пензии од 1 јули

НЛБ Банка вработува банкарски советник во Струмица

-

Интервјуапред 2 месеци

Интервјуапред 2 месециДигитализацијата и довербата се двигатели на новото банкарство – Беркан Имери во FinSight

-

Продуктипред 1 месец

Продуктипред 1 месецИднината на банкарството е во доброто корисничко искуство

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк носи пристап до Истанбулската берза и до нови можности за раст на капиталот

-

Останатопред 2 месеци

Останатопред 2 месециОд јули почнува исплатата на К-15, минималниот износ е 19.116 денари

-

Кариерапред 2 месеци

Кариерапред 2 месециАЛТА Банка објави оглас за вработување на референт за работа со благајна

-

Кариерапред 2 месеци

Кариерапред 2 месециКомерцијална банка објави оглас за вработување во Тетово

-

Банкипред 2 месеци

Банкипред 2 месециНов банкомат на Халкбанк пред МНТ инспириран од театарската сцена

-

Банкипред 1 месец

Банкипред 1 месецИсплатата на јунските пензии преку Стопанска банка почнува на 1 јули