Банки

ШПАРКАСЕ БАНКА – СИНОНИМ ЗА СТАБИЛНОСТ: Нови промотивни кампањи за станбен и за потрошувачки кредит со фиксни каматни стапки

Во динамичниот свет, стабилноста и понатаму останува една од најважните придобивки. Токму затоа Шпаркасе Банка АД Скопје е фокусирана на грижа за своите клиенти, на нивното финансиско здравје и добросостојба, постојано подобрувајќи ги производните понуди.

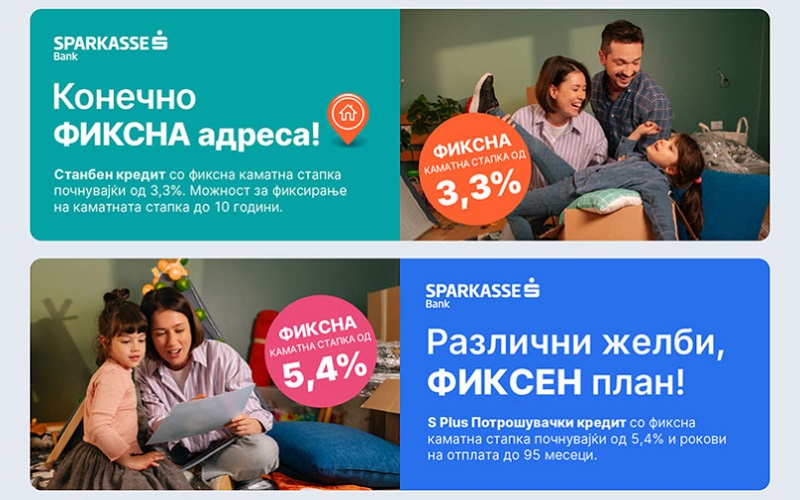

Една од најголемите поволности што Шпаркасе Банка им ја нуди на клиентите е фиксната каматна стапка, токму во време на зголемена несигурност и растечки тренд на каматите. Затоа, Шпаркасе Банка ги започнува кампањите Конечно ФИКСНА адреса! за станбен кредит, со фиксна каматна стапка почнувајќи од 3,3% за првите десет години, на максимален износ до 400.000 ЕУР со рок на отплата од 30 години, како и Различни желби, ФИКСЕН план! за S Plus потрошувачки кредит со фиксна каматна стапка почнувајќи од 5,4% и рокови на отплата до 95 месеци, на максимален износ до 1.500.000 денари. Понудата ќе трае сè до 31.5.2024 година.

Шпаркасе Банка обезбедува стабилност и финансиска предвидливост за клиентите, овозможувајќи им со сигурност да ги планираат идните трошоци и долгорочните цели. Со фиксната каматна стапка за станбен и за потрошувачки кредит, Шпаркасе е партнер на своите клиенти, кој им помага да се справат со економските предизвици додека градат сигурна иднина.

Шпаркасе Банка е членка на групацијата Ерсте и Штаермаркише Шпаркасе, која е една од водечките групации во областа на финансиски услуги во Средна и во Источна Европа, а за нејзината стабилност и традиција зборува фактот за непрекинато работење од близу 200 години. Групацијата опслужува повеќе од 17 милиони клиенти преку 3.200 експозитури. Во Македонија, групацијата е застапена со Шпаркасе Банка и Шпаркасе Лизинг и опслужува повеќе од 120.000 клиенти во 36 експозитури.

#ВерувајВоИднината

„Фабрика Карпош“ ја зголеми добивката на 48,8 милиони денари во 2025 година

Лагард не исклучува предвремено заминување од ЕЦБ поради француската политика

Становите во Скопје поскапеле за 5,5 проценти во вториот квартал

Сингапур е најпосакувана дестинација за богатите, Европа силно котира на листата

Вицегувернерот Величковски: Монетарната политика и платните системи се двата столба на современото централно банкарство

НЛБ Банка со зголемен максимален износ на станбените кредити и нова промоција – Без манипулативни трошоци и трошоци за проценка

Халкбанк АД Скопје информираше дека пензиите за месец мај се веќе исплатени и достапни за корисниците

АЛТА Банка: Денеска започнува исплатата на мајските пензии

Најважни менаџерски вештини во дигиталното деловно опкружување

Комерцијална банка АД Скопје: Исплатата на пензиите почнува од 1 јуни

Банки

Лагард не исклучува предвремено заминување од ЕЦБ поради француската политика

Претседателката на Европската централна банка, Кристин Лагард, не ја исклучи можноста предвреме да ја напушти функцијата, во период кога во Франција се засилуваат политичките подготовки за претседателските избори во 2027 година.

Лагард, чиј мандат на чело на ЕЦБ завршува во октомври 2027 година, во интервју за францускиот весник „Les Echos“ изјави дека предвремено заминување е „можно“. Нејзините коментари доаѓаат во пресрет на претседателската трка во Франција, во која актуелниот претседател Емануел Макрон нема право повторно да се кандидира.

„Сметам дека европски глас мора да се слушне во француската претседателска дебата“, изјави Лагард. Таа додаде дека, доколку во кампањата се појави перспектива што би ја намалила улогата на Франција во Европа, ќе биде потребно да се објасни зошто таквиот пат би бил болен за земјата и за нејзините граѓани.

На прашањето дали би размислила лично да се вклучи во претседателската кампања, со поддршка за некој кандидат или со сопствена кандидатура, Лагард одговори дека ќе си „постави некои прашања“.

Според анкетите, лидерот на крајнодесничарската партија Национален собир, Жордан Бардела, во моментов е фаворит за наследник на Макрон. Бардела најавува преиспитување на позицијата на Франција во Европската Унија и тврди дека Европската комисија и ЕУ треба повторно да бидат „во служба на нациите“.

Првиот круг од претседателските избори во Франција треба да се одржи во април 2027 година, а доколку ниту еден кандидат не освои повеќе од 50 проценти од гласовите, ќе следува втор круг меѓу двајцата најдобро пласирани кандидати.

Лагард, сепак, нагласи дека на краток рок останува посветена на својата функција во Европската централна банка. „Мојот мандат завршува во октомври 2027 година. Мојата мисија е да ја одржам ценовната стабилност. Бидејќи повторно сме во период на турбуленции, сметам дека капетанот на бродот на ЕЦБ мора да остане на бродот“, изјави таа.

Банки

Вицегувернерот Величковски: Монетарната политика и платните системи се двата столба на современото централно банкарство

„Ефикасноста на монетарната политика е тесно поврзана со развиеноста на финансиските пазари, поради што реформите коишто континуирано ги спроведува Народната банка претставуваат важна основа за зачувување на стабилноста и поттикнување одржлив развој на финансискиот систем“, пишува вицегувернерот Игор Величковски во своето обраќање во билтенот на Македонската банкарска асоцијација (МБА), во коешто се осврнува на клучните активности што ги презеде Народната банка во изминатиот период со цел зајакнување на преносните механизми на монетарната политика, како и на новините во платниот систем, кој претставува клучен сегмент од современата финансиска инфраструктура.

„Со измените во оперативната монетарна рамка, усвоени кон крајот на минатата година се забележлува подобрување на функционирањето на меѓубанкарскиот пазар на пари, каде што пократката рочност на основниот монетарен инструмент придонесе за подинамично управување со ликвидноста и формирање на пазарните каматни стапки блиску до нивото на референтната стапка на Народната банка. Ова дополнително ја зајакнува ефикасноста на монетарната политика, особено во услови на зголемена неизвесност“, истакнува Величковски.

Тој во своето обраќање нагласува дека изминатите неколку години претставуваат период на суштински реформи во областа на платежните услуги и платните системи. Народната банка спроведе реформи што ја зголемија конкуренцијата, ја подобрија заштитата на корисниците и ја зајакнаа безбедноста на плаќањата. Со усогласувањето со европските стандарди и пристапувањето кон СЕПА, се овозможија побрзи и поевтини плаќања во евра, а во моментов Народната банка е насочена кон воспоставување на новиот систем за инстант плаќања заснован врз клонот на ТИПС, кој се развива во рамките на иницијативата на Европската централна банка за земјите од Западен Балкан.

„Овој систем ќе овозможи извршување на плаќањата во денари во реално време, 24 часа дневно, седум дена во неделата, поставувајќи нови стандарди за брзина, достапност и корисничко искуство. Истовремено, тој ќе создаде основа за регионално поврзување на платните системи и постепена интеграција со европската платежна инфраструктура, овозможувајќи така побрзи и поефикасни прекугранични плаќања во евра со земјите од Западен Балкан и Европската Унија“, нагласува вицегувернерот Величковски, посочувајќи дека новата инфраструктура ќе поттикне и развој на иновативни решенија за поедноставно иницирање на плаќањата преку мобилни апликации, што ќе овозможи поекономично прифаќање на плаќањата на продажните места, како и побрзо располагање со средствата од страна на трговците.

Вицегувернерот Величковски потенцира дека постигнатите резултати се засноваат врз заедничките напори на Народната банка и Министерството за финансии како регулатори, на банките, останатите даватели на платежни услуги и другите релевантни институции, како и на континуираната координација меѓу сите засегнати страни. Партнерскиот пристап претставува силна основа врз која се надградуваат тековните реформи и развојните проекти, коишто и во наредниот период ќе бидат насочени кон понатамошна модернизација, европска интеграција и унапредување на платежните услуги во интерес на граѓаните и компаниите.

Банки

Најголемите централни банки во светот ја диктираат ликвидноста на глобалните пазари

Билансите на централните банки остануваат еден од најважните показатели за глобалната економија, бидејќи нивната големина директно влијае врз каматните стапки, ликвидноста на пазарите, стабилноста на валутите и условите под кои државите се задолжуваат.

Централните банки не се само институции задолжени за монетарната политика, туку и едни од најмоќните финансиски институции во светот. Нивната актива опфаќа државни обврзници, девизни резерви, злато, инструменти за ликвидност и портфолија поврзани со монетарната политика.

За инвеститорите, големината на билансот на една централна банка е важен сигнал. Таа покажува колку длабоко монетарната политика е вградена во финансиските пазари. Голем биланс може да биде резултат на долгогодишно квантитативно олеснување, акумулација на резерви, интервенции на валутните пазари или обезбедување ликвидност како одговор на економски кризи.

Сепак, рангирањето на најголемите централни банки треба внимателно да се толкува. Кај дел од податоците се прави разлика меѓу девизните резерви и вкупната актива на централните банки, што е суштински важно. Девизните резерви главно служат за поддршка на стабилноста на валутата и за обезбедување надворешна ликвидност, додека вкупната актива ги опфаќа и домашните хартии од вредност, кредитните операции, портфолијата на монетарната политика и други ставки од билансот.

Поради тоа, институции како Федералните резерви на САД, Банката на Јапонија, Народната банка на Кина и европските национални централни банки се вбројуваат меѓу најголемите, но од различни структурни причини.

Економистите оценуваат дека билансите на централните банки ќе останат стратешки макроекономски индикатор. Тие влијаат врз приносите на обврзниците, циклусите на ликвидност, валутната нестабилност, инфлациските очекувања и вреднувањето на ризичните средства.

Кога билансите се зголемуваат, пазарите често добиваат поддршка преку дополнителна ликвидност. Кога се намалуваат, финансиските услови може да се заострат. За инвеститорите, тоа има директно влијание врз ризикот кај обврзниците, изложеноста на валути, вложувањата во злато, капиталните текови кон пазарите во развој и движењата на берзите.

Во услови кога светот постепено се оддалечува од периодот на исклучително лабава монетарна политика и се движи кон селективно олеснување, анализата на билансите станува речиси исто толку важна колку и следењето на каматните стапки.

Следниот пазарен циклус, според аналитичарите, нема да зависи само од насоката на каматните стапки, туку и од тоа како централните банки ќе управуваат со ликвидноста, резервите и нормализацијата на своите биланси.

„Фабрика Карпош“ ја зголеми добивката на 48,8 милиони денари во 2025 година

Лагард не исклучува предвремено заминување од ЕЦБ поради француската политика

Становите во Скопје поскапеле за 5,5 проценти во вториот квартал

Сингапур е најпосакувана дестинација за богатите, Европа силно котира на листата

Вицегувернерот Величковски: Монетарната политика и платните системи се двата столба на современото централно банкарство

НЛБ Банка со зголемен максимален износ на станбените кредити и нова промоција – Без манипулативни трошоци и трошоци за проценка

Халкбанк АД Скопје информираше дека пензиите за месец мај се веќе исплатени и достапни за корисниците

АЛТА Банка: Денеска започнува исплатата на мајските пензии

Најважни менаџерски вештини во дигиталното деловно опкружување

Комерцијална банка АД Скопје: Исплатата на пензиите почнува од 1 јуни

-

Бизниспред 2 месеци

Бизниспред 2 месециОд полноќ нови цени на горивата

-

Останатопред 2 месеци

Почна исплатата на средствата од МојДДВ за првиот квартал од 2026 година

-

Советипред 2 месеци

УЈП објави видео упатство за е-даночни услуги и потврда на ДЛД-ГДП пријавата

-

Продуктипред 2 месеци

Продуктипред 2 месециКБ Прво пензиско друштво: Редовното инвестирање е пат до посигурна финансиска иднина

-

Бизниспред 2 месеци

Дизелот од полноќ поевтинува за 4 денари

-

Бизниспред 2 месеци

Бизниспред 2 месеци„МЕПСО“ ја обжали одлуката во спорот со „Енергоинвест“, уверени се во победа на арбитражa

-

Банкипред 2 месеци

Банкипред 2 месециХалкбанк со кредитна линија за поддршка и развој на одржлива земјоделска активност во соработка со Европскиот фонд за Југоисточна Европа (ЕФСЕ)

-

Останатопред 2 месеци

УЈП испрати над 860.000 даночни пријави, граѓаните имаат рок до 31 мај за потврда