Банки

Грција ги укинува банкарските провизии за подигнување готовина од банкомат!?

Од денес (11 август 2025), во Грција стапи на сила ново законодавство донесено од Министерството за економија и финансии, со кое се укинуваат речиси сите трошоци поврзани со подигање готовина од банкомати.

Новата регулатива има за цел да го олесни пристапот до готовина за граѓаните, да ја зголеми транспарентноста и да ја намали ценовната нерамнотежа помеѓу банките и давателите на платежни услуги.

Клучни новини од новата регулатива:

- Целосно укинување на провизиите за подигање готовина помеѓу сите банки кои учествуваат во националниот интербанкарски систем DIAS.

- Нема надоместоци за трансакции преку банкомати на трети страни во случаи кога постои директна или индиректна сопственичка поврзаност помеѓу банката на клиентот и давателот на банкомат услуги.

- Нула провизии за подигање готовина во рурални и општински заедници каде е достапен само еден банкомат.

- Максимален надомест од 1,50 евра за подигање готовина од банкомати на неповрзани трети страни (независни даватели на услуги), кој важи низ целата територија на државата.

- Бесплатна проверка на салдо за сите иматели на картички, без оглед на тоа од која банка потекнува картичката или кој е давателот на банкомат услугата.

- Фиксен надомест од 0,50 евра за дигитални дознаки (преноси на средства преку веб, мобилни апликации и интернет банкарство) кога се вршат преку трети страни, во согласност со банкарските тарифи.

Цел и очекувани ефекти

- Зголемување на конкуренцијата и правичноста помеѓу банкарските институции и алтернативните даватели на платежни услуги.

- Поттикнување на финансиската инклузија, особено во руралните и слабо достапни подрачја.

- Заштита на правата на потрошувачите и елиминирање на неосновани или непропорционални банкарски трошоци.

Според првичните анализи, реформата се очекува да донесе значителна заштеда за корисниците, особено за лицата кои често подигаат готовина или живеат во области со ограничен пристап до банкарски услуги.

Овој чекор на Грција е позитивен сигнал за други земји во регионот и Европската унија, каде прашањето за трошоците на основни банкарски услуги сè уште е предмет на дебата.

„Фолксваген“ пред историска реорганизација: можни се до 100.000 откази и затворање фабрики во Германија

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Ендру Бејли: Довербата во вредноста на парите е основата на централното банкарство

Алта банка со совет до граѓаните: Водете евиденција на месечните трошоци

Стопанска банка викендов овозможува подигнување готовина од АТМ без провизија

Од полноќ нови цени на горивата

Почна исплатата на средствата од МојДДВ за првиот квартал од 2026 година

Дизелот од полноќ поевтинува за 4 денари

Халкбанк со кредитна линија за поддршка и развој на одржлива земјоделска активност во соработка со Европскиот фонд за Југоисточна Европа (ЕФСЕ)

НЛБ Банка со зголемен максимален износ на станбените кредити и нова промоција – Без манипулативни трошоци и трошоци за проценка

Банки

Ендру Бејли: Довербата во вредноста на парите е основата на централното банкарство

Централните банки имаат клучна улога во зачувувањето на довербата, стабилноста и вредноста на парите, особено во време на зголемена неизвесност и економски шокови, оценува Ендру Бејли, гувернер на Банката на Англија, во интервју по повод 80 години централно банкарство во Република Северна Македонија.

Бејли упати честитки до Народната банка по повод јубилејот, нагласувајќи дека ваквите годишнини се потсетник дека централното банкарство се темели врз јавната доверба, која се гради со текот на времето, а најчесто се тестира во најтешките моменти.

Според него, суштинската улога на една централна банка е да ја зачува вредноста на парите. Граѓаните, како што посочува, треба да имаат уверување дека парите ќе ја задржат својата вредност и дека ќе можат безбедно и ефикасно да ги користат во секојдневните трансакции.

„Ова сидро, вредноста на парите, на најсоодветен начин објаснува зошто е толку важна независноста на централното банкарство и зошто таа мора да се заштити“, вели Бејли.

Тој објаснува дека одлуките на централните банки директно влијаат врз финансиските одлуки на домаќинствата и компаниите. Каматните стапки што ги одредуваат централните банки постепено се пренесуваат врз производите што комерцијалните банки им ги нудат на граѓаните и бизнисите. Тоа се одразува врз хипотеките, приходите од заштедите, трошоците за финансирање на компаниите, како и врз нивните одлуки за инвестирање, вработување и одредување на цените.

Бејли нагласува дека финансиската стабилност е подеднакво важна за економијата, бидејќи без стабилен финансиски систем не може да се очекува одржлив раст. Недостигот на стабилност, како што посочува, може да ја намали достапноста на финансирање за домаќинствата и компаниите и да ја разниша довербата во депозитните институции.

Во интервјуто, гувернерот на Банката на Англија се осврнува и на последната инфлациска епизода во Обединетото Кралство, која, според него, во најголема мера била последица на големи надворешни шокови поврзани со енергијата и синџирите на снабдување.

Тој посочува дека непосредните ефекти од ваквите шокови најмногу се чувствуваат кај основните трошоци на домаќинствата, како храната и горивата, но ризиците стануваат поголеми кога повисоките трошоци почнуваат да се пренесуваат и врз другите цени и платите.

Главниот фокус на Комитетот за монетарна политика на Банката на Англија, како што истакнува Бејли, бил спречување на секундарните ефекти и зачувување на инфлациските очекувања. Тоа, според него, бара одлуки засновани врз широк обем на податоци, јасна комуникација и анализа на различни сценарија и ризици.

Бејли оценува дека централните банки научиле многу од последните кризи, но дека подготвеноста за понестабилен свет зависи од постојано подобрување на анализите, преиспитување на сценаријата и одржување на довербата и легитимноста на институциите.

„Нашата способност да ја извршуваме нашата работа зависи од цврстото потпирање врз доверба во вредноста на парите и во институциите задолжени за нејзиното зачувување“, порачува гувернерот на Банката на Англија.

Банки

Алта банка со совет до граѓаните: Водете евиденција на месечните трошоци

Алта банка ги советува граѓаните редовно да водат евиденција на своите месечни трошоци, како едноставен, но важен чекор кон подобро управување со личните финансии.

Од банката порачуваат дека кога луѓето знаат каде и на што ги трошат парите, полесно можат да штедат, да планираат и да носат подобри финансиски одлуки.

„Малата контрола денес носи поголема сигурност утре“, посочуваат од Алта банка, нагласувајќи ја важноста на навременото следење на трошоците и одговорниот однос кон парите.

Банки

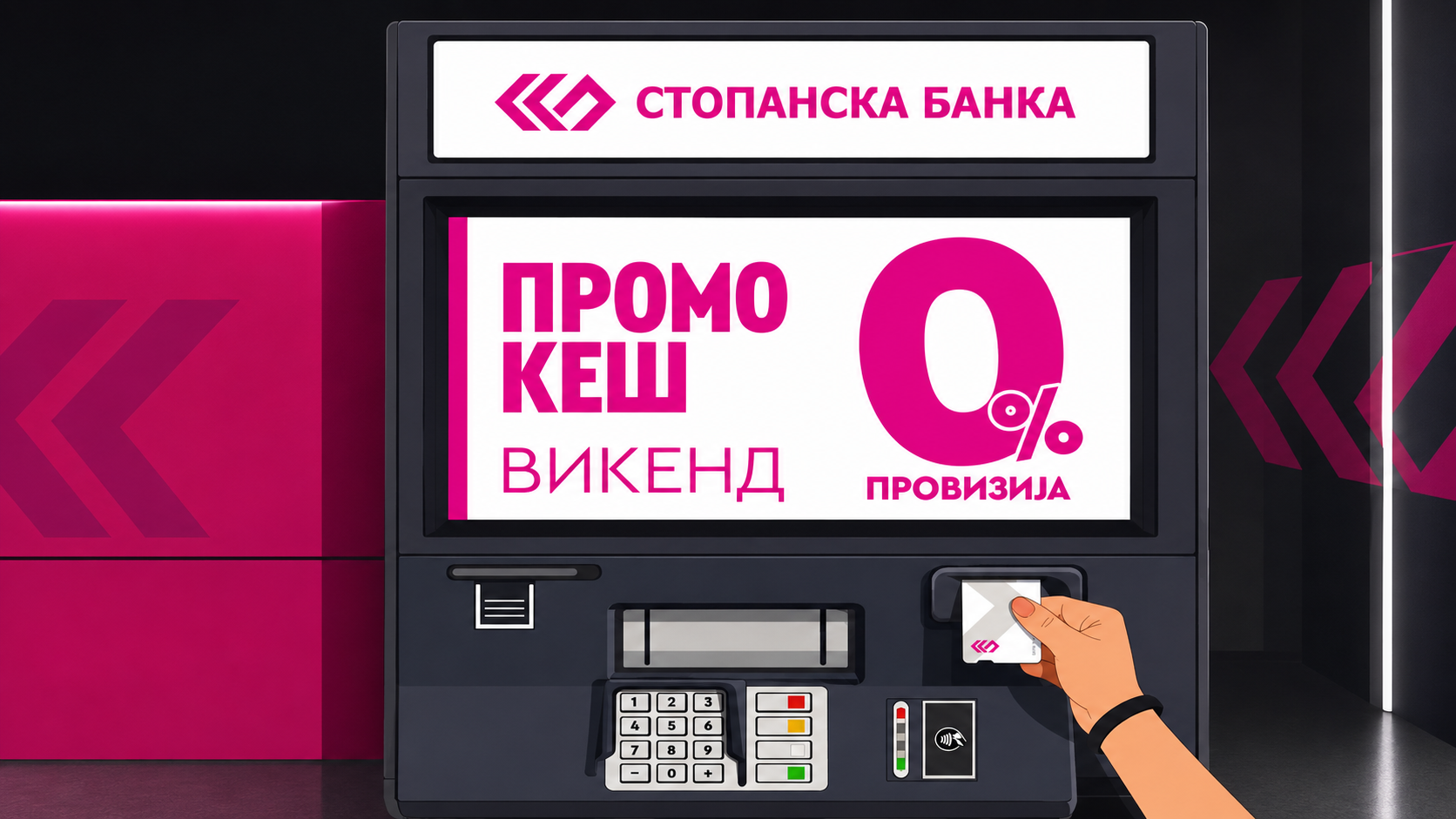

Стопанска банка викендов овозможува подигнување готовина од АТМ без провизија

Стопанска банка АД – Скопје најави промотивна можност за своите корисници на кредитни картички, со која викендов ќе можат да подигнат готовина од кој било банкомат на банката без провизија.

Понудата важи за корисниците на VISA и MasterCard кредитни картички издадени од Стопанска банка. Од банката информираат дека промоцијата е достапна само во текот на овој викенд и важи исклучиво за подигнување готовина од АТМ на Стопанска банка.

Промотивната акција се реализира под мотото „Промо кеш викенд“.

„Фолксваген“ пред историска реорганизација: можни се до 100.000 откази и затворање фабрики во Германија

Од јули почнува исплатата на К-15, минималниот износ е 19.116 денари

Ендру Бејли: Довербата во вредноста на парите е основата на централното банкарство

Алта банка со совет до граѓаните: Водете евиденција на месечните трошоци

Стопанска банка викендов овозможува подигнување готовина од АТМ без провизија

Од полноќ нови цени на горивата

Почна исплатата на средствата од МојДДВ за првиот квартал од 2026 година

Дизелот од полноќ поевтинува за 4 денари

Халкбанк со кредитна линија за поддршка и развој на одржлива земјоделска активност во соработка со Европскиот фонд за Југоисточна Европа (ЕФСЕ)

НЛБ Банка со зголемен максимален износ на станбените кредити и нова промоција – Без манипулативни трошоци и трошоци за проценка

-

Бизниспред 2 месеци

Бизниспред 2 месециОд полноќ нови цени на горивата

-

Останатопред 1 месец

Почна исплатата на средствата од МојДДВ за првиот квартал од 2026 година

-

Банкипред 2 месеци

Банкипред 2 месециСилк Роуд Банка: Пензиите за април исплатени, достапни преку експозитурите, банкоматите како и електронското банкарство

-

Советипред 2 месеци

УЈП објави видео упатство за е-даночни услуги и потврда на ДЛД-ГДП пријавата

-

Продуктипред 2 месеци

Продуктипред 2 месециКБ Прво пензиско друштво: Редовното инвестирање е пат до посигурна финансиска иднина

-

Бизниспред 2 месеци

Дизелот од полноќ поевтинува за 4 денари

-

Бизниспред 2 месеци

Бизниспред 2 месеци„МЕПСО“ ја обжали одлуката во спорот со „Енергоинвест“, уверени се во победа на арбитражa

-

Банкипред 2 месеци

Банкипред 2 месециКомерцијална банка: Исплатата на пензиите за април започнува на 30 април